Основные фонды представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 500 тыс. руб. (с 1 января 1994 г.) за единицу и сроком службы более одного года. Исключение составляют сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот, которые включаются в основные средства независимо от стоимости. Допускается ежегодная корректировка указанного лимита по состоянию на 1 января на годовой индекс инфляции. Основными средствами не считаются средства труда стоимостью меньше 500тыс. руб. (с 1 января 1994 г.) за единицу и (или) сроком службы меньше года; орудия лова независимо от стоимости и срока службы; спецоснастка независимо от стоимости; спецодежда и спецобувь независимо от стоимости и срока службы и др.

Жизненный цикл основных средств состоит из следующих этапов: поступление - участие в производственном процессе - перемещение внутри предприятия - ремонт - сдача в аренду - инвентаризация - выбытие.

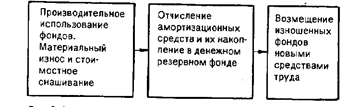

Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции (услуги) и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительской стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда (рис. 2).

Рис. 2. Оборот основных средств.

Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Следует отметить, что вложения денежных средств в фонды осуществляются авансом, поэтому понятие вложенных средств адекватно понятию авансированных средств. В зависимости от целевого назначения, роли и выполняемых функций в производственном процессе основные фонды классифицируются по определенным группам.

Типовая классификация основных производственных фондов включает 12 групп: здания; сооружения; передаточные устройства; машины и оборудование - всего, из них - силовые машины и оборудование» рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, вычислительная техника, машины и оборудование автоматические; транспортные средства; инструмент; производственный и хозяйственный инвентарь и др., в том числе земельные участки, находящиеся в собственности хозяйствующего субъекта.

Соотношение отдельных видов основных фондов в соответствии с принятой классификацией составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме производственных основных фондов. В составе основных производственных фондов различаются активная и пассивная части. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся, прежде всего, машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда: здания, сооружения, передаточные устройства и т.п. Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровня их технической оснащенности. Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью.

Нематериальные активы.

Нематериальные активы представляют вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы - это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения» патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений», организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.п.), торговые марки, товарные и фирменные знаки, цена фирмы.

По характеру применения нематериальные активы похожи на основные средства. Они используются длительный период, приносят прибыль, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов являются отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов производится по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена, расходы, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа.

Дата: 2019-07-30, просмотров: 393.