Краснодарский филиал

Курсовая работа

По предмету

«Управление предприятиями торговли»

студента 5-го курса факультета менеджмента

Курс шифр

Место работы:

Адрес:

Г. Краснодар

Год

Тема.

Управление финансовыми ресурсами предприятия.

План.

I. Сущность и технология финансового менеджмента.

II. Управление финансовыми ресурсами предприятия.

1. Финансовые ресурсы и капитал.

2. Управление активами.

3. Управление капиталом.

4. Управление финансовым состоянием торгового предприятия.

III. Роль финансового менеджмента в системе управления предприятием.

I. Сущность и технология финансового менеджмента.

Менеджмент.

Понятие «менеджмент» можно рассматривать с трех сторон: как систему экономического управления, как орган управления (аппарат управления), как форму предпринимательской деятельности. Менеджмент (англ. management - управление) в общем виде можно определить как систему экономического управления производством, которая включает совокупность принципов, методов, форм и приемов управления. Собственно к менеджменту относятся теория управления и практические образцы эффективного руководства, под которыми понимается искусство управления. Обе части имеют дело с управлением как комплексным и конкретным явлением. Управление –«процесс выработки и осуществления управляющих воздействий». Управляющее воздействие - это воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений. Осуществление управляющих воздействий охватывает передачу управляющих воздействий и при необходимости преобразование их в форму, непосредственно воспринимаемую объектом управления. Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента - это мероприятие экономического характера.

Финансовый менеджмент как форма предпринимательства.

Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто бюрократическим, административным актом. Речь идет о творческой деятельности, которая активно реагирует на изменения, происходящие в окружающей среде. Финансовый менеджмент как форма предпринимательства предполагает использование научных основ планирования и управления, финансового анализа» нововведения (инноваций).

Как форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности. Эту деятельность выполняют как профессиональные менеджеры, так и финансовые институты (траст-компании и др.). Сущность финансового менеджмента как форма предпринимательства выражается в обмене:

Деньги ----------------Услуги финансового ----------------------------Деньги

менеджмента с приростом

Сферой приложения финансового менеджмента является финансовый рынок. На финансовом рынке проявляются экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительной стоимостью. Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов, золота. Функционирование финансового рынка создает основу для предпринимательства в области управления движением финансовых ресурсов и финансовыми отношениями. Эффективность применения финансового менеджмента достигается только в комплексной увязке с функционированием, действиями методов и рычагов финансового механизма.

II. Управление финансовыми ресурсами предприятия.

Капитал.

Финансовые ресурсы, предназначенные для развития производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал-это часть финансовых ресурсов. Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в предпринимательство, передачи в ссуду, сдачи в наем.

Капитал - это богатство, используемое для его собственного увеличения. Только вложение капитала в хозяйственную деятельность, инвестирование его создают прибыль. Всеобщая формула капитала:

Д-Т-Д1,

где Д - денежные средства, авансированные инвестором;

Т - товар (купленные средства производства, рабочая сила и другие элементы производства);

Д1 - денежные средства, полученные инвестором от продажи товара и включающие в себя реализованный доход (прибыль);

(Д1 —Д) - доход инвестора;

(Д1 —Т) - выручка от продажи товара;

(Д — Т) - затраты инвестора на покупку товара.

В приведенной операции Д — Т — Д1 денежные средства (Д), вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д1). Структурно капитал состоит из денежных фондов. В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. По форме вложения различают предпринимательский и ссудный капитал.

Ссудный капитал.

Ссудный капитал - это денежный капитал, предоставленный в ссуду на условиях возвратности и платности, В отличие от предпринимательского ссудный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процента. Ссудный капитал выступает как товар, и его ценой является процент.

Нематериальные активы.

Нематериальные активы представляют вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы - это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения» патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений», организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.п.), торговые марки, товарные и фирменные знаки, цена фирмы.

По характеру применения нематериальные активы похожи на основные средства. Они используются длительный период, приносят прибыль, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов являются отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов производится по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена, расходы, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа.

Уставный капитал.

Экономическая организация любого хозяйствующего субъекта начинается с образования основных и оборотных средств, величина которых отражается в уставе хозяйствующего субъекта и носит название «уставный капитал» («уставный фонд»). Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Его величина соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению Общего собрания) только после перерегистрации хозяйствующего субъекта.

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. В частности, уставный капитал не может быть менее 10 тыс. руб. в акционерном обществе закрытого типа и менее 100 тыс. руб. в акционерном обществе открытого типа.

В качестве вкладов в уставный капитал могут входить:

здания, сооружения, оборудование, другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность – «ноу-хау», право на использование изобретений и т.п.), денежные средства в рублях и в валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале. Вклад, произведенный в валюте, пересчитывается на рубли по рыночному курсу, котируемому Центральным банком России на день подписания договора о создании хозяйствующего субъекта или на дату, согласованную участниками.

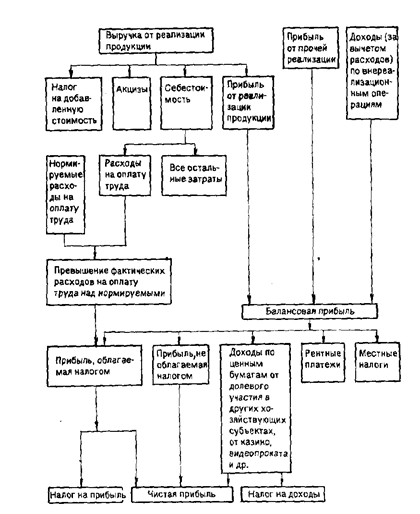

Прибыль.

На хозяйствующем субъекте функционирует целая система прибылей и доходов. Экономическое содержание категорий «прибавочная стоимость» и «прибыль» практически адекватно. Категория «доход» в отличие от категории «прибавочная стоимость» включает в себя доходы на оплату труда. Система прибылей и доходов состоит из прибыли от реализации продукции, прибыли от прочей реализации, доходов по внереализационным операциям (за вычетом доходов по этим операциям), балансовой (валовой) прибыли, чистой прибыли. Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом (рис. 3).

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль сводная до бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, так как в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Рис.3. Схема формирования чистой прибыли хозяйствующего субъекта.

Консолидированная отчетность имеет две основные особенности.

1. Она не является отчетностью юридически самостоятельного хозяйствующего субъекта и имеет явно выраженную аналитическую направленность. Цель такой отчетности заключается не в выявлении налогооблагаемой прибыли, а в получении общего представления о деятельности корпоративной семьи хозяйствующих субъектов.

2. Консолидация - это не простое суммирование одноименных статей финансовой отчетности хозяйствующих субъектов корпоративной семьи. В процессе консолидации исключаются любые внутрикорпоративные финансово-хозяйственные операции, и в консолидированной отчетности показываются лишь активы и пассивы, доходы и расходы от операций с третьими лицами,

Прибыль от реализации продукции (товаров, работ, услуг) представляет собой разницу между выручкой от реализации продукции без налога на добавленную стоимость специального налога, акцизов, экспортных тарифов (для экспортной выручки) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется либо по мере ее оплаты (при безналичных расчетах - по мере поступления денежных средств за товары на счета в учреждения банков, а при расчетах наличными деньгами - по поступлении средств в кассу), либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключенных договоров. Валютная выручка, остающаяся в распоряжении хозяйствующего субъекта и перечисленная на его валютный счет, пересчитывается г рубли по курсу, котируемому Центральным банком России.

В отраслях сферы товарного обращения (торговля, общественное питание, материально-техническое снабжение, заготовки) вместо категории «выручка от реализации продукции» используется категория «товарооборот». Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике зачастую вместо термина «выручка» используется термин «валовой доход». Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых надбавок (скидок) и наценок.

Себестоимость продукции {работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Полная характеристика состава всех затрат, входящих в себестоимость, приводится в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), н о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства РФ от 5 августа 1992 г. № 552. Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов:

прочие затраты.

В свою очередь, материальные затраты включают стоимость:

приобретаемых сырья и материалов, которые входят в состав вырабатываемой продукции (работ, услуг);

покупных материалов, используемых для обеспечения нормального технологического процесса, для упаковки, других производственных нужд (проведение испытаний, ремонт, эксплуатация основных фондов и пр.), запасных частей для ремонта оборудования, инструментов, инвентаря, спецодежды и других малоценных предметов;

покупных комплектующих изделий и полуфабрикатов;

работ и услуг производственного характера, выполняемых сторонними предприятиями, не относящихся к основному виду деятельности. Это выполнение отдельных операций по изготовлению продукции, проведение испытаний для определения качества сырья, контроля за соблюдением технологических процессов, ремонта основных фондов; транспортные услуги сторонних организаций по перевозке грузов внутри предприятия и доставка продукции на склады, до станции (порта, пристани) отправления;

природного сырья (отчисления на воспроизводство минерально-сыръевой базы, на рекультивацию земель, плата за древесину, отпускаемую на корню, плата за воду);

покупной энергии всех видов, расходуемой на производственные и хозяйственные нужды предприятия. Затраты на производство электрической и других видов энергии, вырабатываемой самим предприятием, а также на трансформацию и передачу покупной энергии до мест ее потребления включаются в соответствующие элементы затрат;

потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость и специального налога), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов, материальные затраты и др.).

В стоимость материальных ресурсов включаются также затраты хозяйствующего субъекта на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене се возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы. В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на ее ремонт в части материалов). Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами хозяйствующего субъекта понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению. К возвратным отходам не относятся остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цехи, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг), а также попутная продукция, перечень которых указан в отраслевых методических рекомендациях по калькуляции себестоимости продукции (работ, услуг).

Возвратные отходы оцениваются по:

пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами, для нужд вспомогательного производства, изготовления предметов ширпотреба или реализованы на сторону;

полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса. В элементе «затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения ям определенного возраста, а также затраты на оплату труда нештатных работников.

В затраты на оплату труда включаются:

выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на хозяйствующем субъекте формами и системами оплаты труда;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда (надбавки и доплаты за работу в ночное время, сверхурочную работу, за совмещение профессий, за работу в тяжелых, вредных условиях и т.д.);

стоимость бесплатно предоставляемых работникам отдельных отраслей коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам бесплатного жилья;

стоимость выдаваемых бесплатно предметов (включая форменную одежду), остающихся в личном постоянном пользовании (или сумма льгот в связи с их продажей по пониженным ценам);

оплата очередных и дополнительных отпусков (компенсация за неиспользованный отпуск), проезда к месту отдыха работников предприятий в районах Крайнего Севера, льготных часов подростков, перерывов в работе матерей для кормления ребенка, времени, связанного с прохождением медосмотра, выполнением государственных обязанностей;

выплаты работникам, высвобождаемым в связи с сокращением штатов;

единовременные вознаграждения за выслугу лет (надбавки за стаж работы на данном предприятии);

выплаты, обусловленные районным регулированием оплаты труда, в том числе выплаты по районным коэффициентам и коэффициентам за работу в пустынях и т.п.;

оплата отпусков перед началом работы выпускникам ПТУ, высших и средних специальных учебных заведений;

оплата учебных отпусков, а также поступающим в аспирантуру;

оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством;

доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством;

разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятии с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве;

суммы, выплачиваемые (при выполнении работ вахтовым методом) в размере тарифной ставки, оклада за дни в пути от места нахождения хозяйствующего субъекта (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций;

суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

заработная плата по основному месту работы работникам за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

плата работникам-донорам за дни обследования, сдачи крови и отдыха;

оплата труда студентов и учащихся, проходящих производственную практику на хозяйствующем субъекте, и школьников в период профориентации;

оплата труда студентов и учащихся, работающих в составе студенческих отрядов;

оплата труда работников, не состоящих в штате хозяйствующего субъекта, за выполнение ими работ по заключенным договорам (в том числе договорам подряда);

другие виды выплат.

В себестоимость продукции не включаются следующие выплаты работникам в денежной и натуральной формах, а также затраты, связанные с их содержанием:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

материальная помощь (в том числе для первоначального взноса на кооперативное жилищное строительство, на погашение кредита, выданного на кооперативное и индивидуальное жилищное строительство), беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и иные социальные потребности;

оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей, оплата проезда членов семьи работника к месту использования отпуска и обратно (для предприятий, расположенных в районах Крайнего Севера);

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия, компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства РФ, компенсация удорожания стоимости питания или предоставление его бесплатно;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

ценовые разницы по продукции, предоставляемой работникам или отпускаемой подсобными хозяйствами для общественного питания хозяйствующего субъекта;

оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, посещений культурно-зрелищных мероприятий, подписок и другие аналогичные выплаты и затраты, производимые за счет прибыли;

другие виды выплат, не связанных непосредственно с оплатой труда.

Отчисления на социальные нужды охватывают обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемые в себестоимость продукции.

Амортизация основных фондов охватывает сумму амортизационных отчислений на полное восстановление основных фондов. Предприятия, работающие на условиях аренды, по элементу "Амортизация основных фондов" отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам. В этом элементе затрат содержатся также амортизационные отчисления от стоимости основных фондов, предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений, инвентаря, предоставляемых предприятием медицинским учреждениям для организации медпунктов непосредственно на территории предприятия.

К элементу «Прочие затраты» относятся налоги, сборы, отчисления в социальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), вознаграждения за изобретения и рацпредложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам, подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, плата за аренду отдельных объектов основных фондов, износ по нематериальным активам и др.

Кроме того, в составе элемента «Прочие затраты» отражаются отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных фондов и нормативов отчислений, утверждаемых в установленном порядке самими предприятиями. В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных фондов входят в себестоимость по соответствующим элементам затрат (материальные затраты, затраты на оплату труда и др.). В целях равномерного списания затрат по ремонту на себестоимость допускается включение их в себестоимость исходя из установленного хозяйствующим субъектом норматива с отражением разницы между общей стоимостью ремонта и суммой, относимой по нормативу на себестоимость продукции (работ, услуг), в составе расходов будущих периодов.

Платежи по обязательному страхованию имущества и отдельных категорий работников, а также затраты, связанные со сбытом (реализацией) продукции (работ, услуг), могут выделяться из состава элемента «Прочие затраты» в отдельные элементы. Затраты, связанные с производством и реализацией продукции, при планировании, учете и калькуляции себестоимости продукции группируются по статьям затрат. Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькуляции себестоимости продукции с учетом характера и структуры производства.

Не подлежат включению в себестоимость продукции:

затраты на выполнение самим хозяйствующим субъектом или оплату им работ (услуг), не связанные с производством (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ);

затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонтов) культурно-бытовых и других объектов, находящихся на балансе хозяйствующего субъекта, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других хозяйствующих субъектов.

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества хозяйствующего субъекта, отходов, нематериальных активов и т.п. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию. При установлении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой и первоначальной, или остаточной, стоимостью этих фондов и имущества. При этом остаточная стоимость имущества применяется к основным фон-| дам, нематериальным активам, малоценным и быстроизнашивающимся предметам. Остаточная стоимость - это балансовая (первоначальная или восстановительная) стоимость за минусом износа.

Доходы от внереализационных операций включают:

доходы, полученные от долевого участия в деятельности других хозяйствующих субъектов, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим хозяйствующему субъекту;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присужденные или признанные должником штрафы, пени, неустойки, другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах;

суммы средств, полученных безвозмездно от других предприятий при отсутствии совместной деятельности;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (например, доходы по операциям с тарой).

К расходам на внереализационные операции относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

не компенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки производственных запасов и готовой продукции;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы, присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими хозяйствующими субъектами, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, не реальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствии;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

убытки от хищений, виновники которых по решению суда не установлены;

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Балансовая прибыль, т.е. валовая прибыль, которая

отражается в бухгалтерском балансе, представляет собой сумму прибылей от реализации продукции, от прочей реализации и доходов по внереализационным операциям за вычетом расходов по ним. Ставка налога на прибыль - 35% в 1994 г. При этом следует иметь в виду, что доходы от долевого участия в других хозяйствующих субъектах и доходы по ценным бумагам облагаются налогом по ставке 15%, доходы от видеопоказа - 70% и т.п. Поэтому эти доходы надо выделить из облагаемой прибыли в отдельную группу.

Хозяйствующие субъекты, в том числе получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с нормируемой величиной уплачивают в бюджет налог с суммы превышения этих расходов. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено уставом. Далее показаны особенности распределения прибыли разных хозяйствующих субъектов.

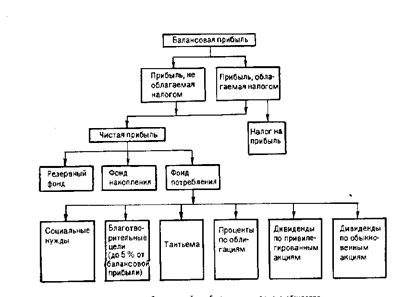

Следующим образом выглядят схемы распределения чистой прибыли.

Предприятия

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления.

Товарищества

Чистая прибыль = Резервный фонд + Фонд накопления + Фонд потребления + Прибыль, распределяемая между учредителями.

Что касается распределения прибыли акционерного общества, то ее можно представить в виде такой схемы (рис. 4).

Рис. 4. Схема распределения балансовой прибыли акционерного общества.

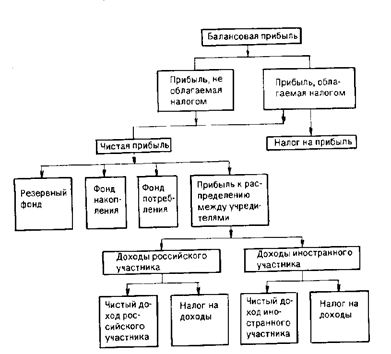

Распределение балансовой прибыли предприятия с иностранными инвестициями можно представить следующим образом (рис. 5).

Рис. 5. Схема распределения балансовой прибыли предприятия с иностранными инвестициями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного фонда, а для акционерного общества -не менее 10%. При этом сумма отчислений в указанные фонды не должна превышать 50% облагаемой налогом прибыли.

Фонды накопления и фонды потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1) списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества <на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.);

2) распределения его между юридическими лицами-учредителями;

3) погашения убытка хозяйствующего субъекта, вы явленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива. В соответствии с инструкцией Госкомстата РФ от 13 октября 1992 г, № 6-3/124 «О составе средств, направляемых на потребление» в фонд потребления перечисляются следующие выплаты в денежной и натуральной формах:

суммы, начисленные на оплату труда (фонд оплаты труда);

доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

сумма предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

К трудовым и социальным льготам относятся:

оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

оплата проездов членов семьи работника к месту использования отпуска и обратно (в соответствии с законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока);

стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплачиваемые за счет средств хозяйствующего субъекта;

оплата путевок работникам и их детям на лечение, отдых,. экскурсии и путешествия за счет средств хозяйствующего субъекта;

компенсация удорожания стоимости питания в столовых, буфетах, профилакториях, предоставление его по льготным ценам или бесплатно работникам (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством), а также детям, находящимся в детских дошкольных учреждениях, санаториях, пионерских и оздоровительных лагерях;

компенсационные выплаты в связи с повышением цен, проводимые сверх размеров индексации доходов по решению Правительства РФ;

материальная помощь, в том числе материальная помощь работникам для первоначального взноса на кооперативно-индивидуальное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство;

расходы на погашение ссуд (включая беспроцентные), выданных работникам на улучшение жилищных условий, приобретение садовых домиков и обзаведение домашним хозяйством;

расходы по благоустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение, осушение и другие расходы общего характера), строительству гаражей;

расходы по возмещению ценовой разницы на продукцию (работы, услуги), предоставляемую работникам или отпускаемую подсобными хозяйствами для общественного питания хозяйствующего субъекта;

расходы по оплате услуг поликлиникам по договорам. заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи, по содержанию детей в дошкольных учреждениях за счет средств хозяйствующего субъекта;

оплата жилья, квартирной платы, места в общежитии;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом (кроме расходов, включаемых в фонд оплаты труда);

командировочные расходы и компенсация за использование личных автомобилей для служебных поездок сверх установленных законодательством норм;

страховые платежи (взносы), уплачиваемые предприятиями по договорам личного и имущественного страхования, заключенным хозяйствующим субъектом в пользу своих работников;

другие льготы (оплата абонементов в группы здоровья, занятий в секциях, клубах, подписки на газеты и журналы, протезирования и т.п.).

Амортизационные отчисления.

Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления образуются в результате переноса стоимости основных фондов на стоимость продукта и в совокупности составляют амортизационный фонд. Расчет амортизационных отчислений производится на основе Положения о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденного рядом ведомств СССР 29 декабря 1990 г., и Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Амортизационные отчисления производятся только до полного переноса балансовой стоимости фондов на себестоимость продукции (работ, услуг) и издержки обращения. Амортизационные отчисления могут начисляться равномерным или ускоренным методом. В Российской Федерации применяется главным образом равномерный метод начисления амортизации.

Амортизация основных средств начисляется: по всем группам основных средств, включая и незавершенное строительство или не оформленные актами приемки объекты строительства, находящиеся в эксплуатации у предприятий, которым эти объекты будут переданы; на капитальные затраты по улучшению земель, не связанные с созданием сооружений; на оборудование и транспортные средства, находящиеся в запасе, резерве, на складе и числящиеся на балансе хозяйствующего субъекта. Амортизация (износ) не начисляется по: земельным участкам, продуктивному скоту, буйволам, оленям; библиотечным фондам; фондам, переданным в установленном порядке на консервацию; фондам бюджетных организаций; сооружениям городского благоустройства, подведомственным местным органам власти и автомобильным дорогам общего пользования.

При равномерном методе амортизация начисляется по единым нормам амортизации, установленным в процентах к первоначальной стоимости основных средств. Нормы амортизации могут корректироваться в зависимости от отклонений от нормативных условий использования основных средств. Величина этих коэффициентов приведена в сборниках норм амортизации. По подвижному составу автомобильного транспорта (легковые и грузовые автомобили, автобусы) нормы амортизации устанавливаются в процентах к первоначальной стоимости на тысячу километров пробега.

Постановлением Совмина РСФСР от 18 июля 1991 г. № 406 «О мерах по поддержке и развитию малых предприятий в РСФСР» малым предприятиям предоставлено право списания в первый год эксплуатации (т.е. отнесение на себестоимость продукции с соответствующим снижением налогооблагаемои базы) в виде амортизационных отчислений до 50% первоначальной стоимости основных фондов со сроком службы свыше трех лет. Малым предприятиям разрешено также производить ускоренную амортизацию активной части производственных фондов. При ускоренной амортизации норма ее увеличивается в два раза. Некоторые ограничения по применению ускоренной амортизации приведены в Положении о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденном рядом ведомств СССР 29 декабря 1990 г. В частности, указывается, что ускоренный метод исчисления амортизации предприятия может применяться в отношении тех основных фондов, которые используются для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования и пр.

В странах с развитой рыночной экономикой начисление ускоренной амортизации производится методом уменьшающегося остатка балансовой стоимости основных фондов или методом суммы чисел (метод дегрессивной амортизации). Амортизационные отчисления по методу уменьшающегося остатка определяются при помощи фиксированного (постоянного) процента от остаточной стоимости основных фондов. При этом норма амортизации в два раза превышает норму амортизации по равномерному методу. Если рассчитанные по методу уменьшающегося остатка годовые амортизационные отчисления последовательно отнести к первоначальной стоимости средств труда, то полученные таким образом нормы амортизации распределяются поопределенней регрессивной шкале.

Годовые амортизационные отчисления по данному методу на протяжении срока службы непрерывно уменьшаются. В своем итоге они полностью не возмещают амортизируемую стоимость основных фондов. Поэтому иногда применяют комбинацию метода уменьшающегося остатка и равномерного метода. Переход на равномерный метод амортизации происходит во второй половине срока службы основных фондов. Это позволяет полностью амортизировать первоначальную стоимость.

Метод суммы чисел также характеризуется постоянным понижением годовых амортизационных отчислений от начального, довольно высокого их уровня, но в отличие от метода уменьшающегося остатка обеспечивает полное возмещение балансовой стоимости основных фондов. Годовая норма амортизации по этому методу определяется путем деления числа лет, оставшихся до истечения срока службы основных фондов, на сумму чисел от единицы до числа, равного общей установленной продолжительности использования данного вида основных фондов.

Этот метод сложнее, чем метод уменьшающегося остатка. Однако он обеспечивает полное возмещение стоимости основных фондов.

Ускоренная амортизация позволяет в первую половину срока службы основных фондов отчислять в амортизационный фонд до двух третей их стоимости. Ускоренное начисление амортизационного фонда является гарантией против потерь от морального износа основных фондов, вызываемых неполным возмещением их стоимости. Остаточная стоимость основных фондов при методах ускоренной амортизации будет в любом году меньше, чем ее величина при равномерном методе отчислений.

Разница в остаточной стоимости основных фондов при равномерном методе амортизации по сравнению с ее величиной по ускоренным методам будет возрастать в первой половине срока их службы, а затем уменьшаться. В случае замены основных фондов по причине морального износа до окончания установленного срока их службы методы ускоренной амортизации обеспечивают сокращение потерь из-за недовозмещенной стоимости в большей мере, чем равномерный метод амортизации. Износ нематериальных активов начисляется ежемесячно по нормам амортизации к первоначальной стоимости нематериальных активов.

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта.

Устойчивым источником финансовых ресурсов хозяйствующего субъекта является кредиторская задолженность, постоянно находящаяся в его распоряжении. Это прежде всего задолженность по заработной плате, отчисления во внебюджетные фонды, связанные с фондом оплаты труда» резерв предстоящих платежей и др. Образование задолженности по заработной плате вызвано тем, что между сроком ее начисления и днем выплаты имеется определенное количество дней за работу, в которые хозяйствующий субъект еще должен заплатить работникам. Резерв предстоящих платежей образуется за счет накопления средств, предназначенных на оплату предстоящих отпусков работников. Указанные средства не принадлежат хозяйствующему субъекту или имеют целевое назначение. Однако они постоянно находятся у хозяйствующего субъекта, который распоряжается ими по своему усмотрению до момента погашения данной задолженности.

Паевой взнос.

Пай, или паевой взнос, представляет собой сумму денежного вклада, уплачиваемую юридическим или физическим лицом при вступлении в совместное предпринимательство. Паевой взнос обязателен для вступления в товарищество с ограниченной ответственностью, смешанное предприятие, совместное российско-иностранное предприятие. Паевой взнос часто делается и при вступлении в кооператив. Он вносится: денежными средствами; путем передачи в собственность хозяйствующего субъекта имущества и других материальных ценностей, прав пользования землей, водой и другими природными ресурсами, имущественных прав (в том числе на использование изобретений, «ноу-хау»); путем предоставления имущества в пользование хозяйствующего субъекта без возмещения в течение определенного времени расходов владельца (расходов на содержание, ремонт, амортизацию здания, помещения, оборудования, инструмента, транспорта); путем отчислений от заработной платы работников в течение определенного периода времени.

«Ноу-хау» (англ. know-how - знаю как) - комплекс технических знаний и коммерческих секретов. «Ноу-хау» технического характера включает:

опытные незарегистрированные образцы изделий, машины и аппараты, отдельные детали, инструменты, приспособления для обработки и пр.;

техническую документацию - формулы, расчеты, планы, чертежи, результаты опытов, перечень и содержание проведенных научно-исследовательских работ и их результаты; расчеты применительно к данному производству или технологии: данные о качестве материалов;

учебные планы для подготовки персонала;

инструкции, содержащие данные о конструкции, изготовлении или использовании продукта; производственный опыт, описание технологий; практические указания по дизайну; технические рецепты, данные по планированию и управлению производством;

знания и навыки в области бухгалтерской, статистической и финансовой отчетности, правовой и экономической работы;

знание таможенных и торговых правил и др. К «ноу-хау» коммерческого характера относятся:

адресные банки данных;

картотеки клиентов;

картотеки поставщиков;

данные об организации и эффективности производства, объеме выпуска продукции;

данные по организации сбыта и распространения продукции;

методы и формы рекламы;

данные об обучении персонала и др.

В отличие от секретов производства «ноу-хау» не патентуется, поскольку в значительной части состоит из определенных приемов, навыков и т.п. «Ноу-хау» определенного производственного процесса является собственностью того или иного юридического (или физического) лица и соответственно становится предметом купли-продажи. Как правило, «ноу-хау» в качестве товара сопутствует продаже патентов и лицензий, являясь как бы продолжением (инструкцией) к ним, но может реализоваться и самостоятельно. Приобретение «ноу-хау» совместно с покупкой лицензии облегчает и удешевляет налаживание производства, обеспечивает более полную передачу секретов производства.

Продажа «ноу-хау» имеет особенности. Для оценки «ноу-хау» покупатель (будущий пользователь) должен хотя бы частично ознакомиться с его существом; при этом владелец рискует потерять монополию на «ноу-хау», не продав его. В этом случае владелец передает для ознакомления сведения, которые не защищены патентом, исключая ключевые моменты, которые дали бы возможность использования «ноу-хау» самостоятельно. Если это невозможно по какой-либо причине, сторонам рекомендуется заключать предварительное соглашение на предпродажное ознакомление с «ноу-хау». В этом соглашении оговариваются конфиденциальность информации и ответственность в случае использования «ноу-хау» без его приобретения. При составлении соглашения на передачу «ноу-хау» стороны должны определить его содержание и полезность (сравнивая по возможности с аналогами), обязательства по передаче и эксплуатации, гарантии по достижению эффекта. Здесь владельцу выгодней описать все случаи применения «ноу-хау», а пользователю «сузить» его содержание, чтобы в будущем не платить владельцу вознаграждение за возможную дальнейшую его доработку.

При определении цены «ноу-хау» необходимо помнить, что она окупится будущей прибылью, которую получит пользователь; в противном случае у него будет меньшая прибыль или не будет ее вообще. Задача упростится, если владелец выполнит технико-экономический расчет для проекта: с «ноу-хау» и без «ноу-хау». В мировой практике цена «ноу-хау» составляет 5% от будущей прибыли, но есть случаи, когда она достигает 20%. При определении цены владелец устанавливает, какие затраты пользователь может понести при самостоятельной разработке «ноу-хау», а также минимально допустимую цену, ниже которой продажа нецелесообразна.

Существует несколько способов оплаты «ноу-хау». Основные из них:

1) ройялти - постепенные выплаты за «ноу-хау» пропорционально определенным показателям в ходе его использования. Ройялти обычно начисляется с привязкой к показателям роста прибыли или роста выпуска продукции и т.п.;

2) паушальный платеж - единовременный, оговоренный заранее платеж. Паушальные платежи используются, когда сложно спрогнозировать эффект действия «ноу-хау» или стоимость лицензии невысокая. Паушальные платежи чаще применяются во внепроизводственной сфере (управление, финансовая отчетность, правовые вопросы);

3) «кост плас» - выплаты за дополнительные услуги по согласованным расценкам сверх оговоренной цены (паушальный платеж).

Могут применяться также смешанные формы платежей.

Инвестиционный взнос.

Инвестиционный взнос представляет инструмент самокредитования деятельности хозяйствующего субъекта. Инвестиционный взнос - это денежный вклад работника в развитие данного хозяйствующего субъекта; который вкладчику начисляет процент в размере и в сроки, определенные договором или положением об инвестиционном взносе.

Взнос в фонд по доверию.

В хозяйствующем субъекте может создаваться фонд по доверию. Фонд по доверию состоит из добровольных взносов работников и предназначен для финансирования деятельности, не предусмотренной финансовым планом, но представляющей интерес для отдельной группы работников или подразделения хозяйствующего субъекта.

Кредит и заем.

Кредит - это предоставление в долг денег (ссуда) или товаров. Кредиты бывают: банковский, коммерческий, инвестиционный налоговый.

Банковский кредит - ссуда, выданная банком или кредитным учреждением на условиях срочности, возвратности, платности. Ссуда предоставляется хозяйствующему субъекту на определенное время с обязательным возвратом в установленный срок и с уплатой процентов. В зависимости от срока кредитования банковские кредиты подразделяются на краткосрочные и долгосрочные. Краткосрочные кредиты выдаются на срок до одного года, долгосрочные - на срок свыше одного года. В зависимости от цели кредитования банковские кредиты подразделяются на кредиты, выдаваемые на финансирование оборотных средств (как правило, краткосрочные кредиты), и на кредиты, предоставляемые на финансирование капиталовложений (преимущественно долгосрочные кредиты). Кредиты могут выдаваться в рублях и в валюте. Плата за кредит взимается по ставкам, сложившимся на денежном рынке по краткосрочным кредитам и на рынке капиталов - по долгосрочным кредитам. Проценты, уплаченные по кредитам в соответствии с действующими законами, могут относиться либо на себестоимость продукции, либо на балансовую прибыль, либо на чистую прибыль.

Коммерческий кредит-отсрочка платежей одного хозяйствующего субъекта другому. Коммерческие кредиты предоставляются хозяйствующему субъекту поставщиками продукции (работ, услуг) в форме вексельного кредита, фирменного кредита или открытого счета, а покупателем поставщику - в форме аванса.

Под инвестиционным налоговым кредитом понимается отсрочка налогового платежа, предоставляемая органами государственной власти или налоговыми органами. Порядок и условия выдачи этого кредита определены Законом РСФСР «Об инвестиционном налоговом кредите». Законом предусматривается отсрочка налоговых платежей для двух категорий предприятий:

малых предприятий при закупке и вводе в действие определенных видов оборудования;

приватизируемых предприятий (при некоторых ограничениях) по кредиту для выкупа имущества предприятия.

Применение этого закона регламентируется инструкцией Государственной налоговой службы РФ от 28 апреля 1992 г. № 12 «Об инвестиционном налоговом кредите» с последующими изменениями и дополнениями к ней (например, изменения ГНС РФ от 27 августа 1992 г., зарегистрированные Минюстом РФ, № 11-12, 1992 г.). Для получения налогового кредита предприятия заключают кредитное соглашение с налоговым органом по месту регистрации предприятия. При этом налоговый орган не вправе требовать от предприятия:

1) начала возврата кредита ранее двух лет с даты подписания соглашения, а также погашения кредита в срок менее пяти лет;

2) установления процентов на сумму взятого налогового кредита свыше сложного процента-инфляции, признаваемого в качестве официального индекса инфляции Правительством РФ, определяемого для периода кредитного соглашения.

В соответствии с этим законом малые предприятия имеют право уменьшать сумму налогового платежа на 10% от цен:

закупленного и введенного в действие оборудования;

проведения научно-исследовательской работы;

защиты окружающей среды от загрязнения отходами и т.п.

Налоговые органы могут и увеличить данный процент (по согласованию с финансовыми органами).

Ценой оборудования считается цена, по которой оно было приобретено, а при бартерных (товарообменных) операциях - рыночная (биржевая) цена на это оборудование на момент совершения сделки.

Приватизированное предприятие имеет право на получение налогового кредита в размере платежей по процентам, начисляемым на сумму целевого кредита, предоставленного коммерческим банком товариществу, образованному членами коллектива, для выкупа всего или части имущества этого предприятия. В такое товарищество должно входить более половины от общего числа работников этого предприятия. Приватизированным предприятиям налоговый кредит предоставляется путем уменьшения суммы налога на имущество на сумму, исчисленную по процентам за кредит, полученный указанным выше товариществом. При этом исчисленная сумма не должна уменьшать сумму налогового платежа более чем на 50%.

Хозяйствующий субъект кроме кредитов банков может привлекать средства, взятие взаймы у других предприятий и организаций (заимодавцев). Такие кредиты называются займами. Займы также бывают краткосрочные и долгосрочные.

Характерной чертой рынка денежных ресурсов 1993 г. является краткосрочность получаемых кредитов и депозитов. Банки и заимодавцы не могут предоставить средства на сроки, выходящие за пределы квартала, поскольку темпы инфляции опережают темпы роста процентов за кредит, и вынуждены отдавать предпочтение заемщикам, которые берут кредит на 2-3 недели или на 1-3 месяца, но под высокие процентные ставки (свыше 200% годовых), что естественно в условиях гиперинфляции.

Инвестирование.

Финансовые ресурсы используются предприятием для финансирования текущих расходов и инвестиций. Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений), Инвестиции осуществляют юридические или физические лица, которые по отношению к степени коммерческого риска подразделяются на инвесторов, предпринимателей, спекулянтов, игроков. Инвестор - юридическое или физическое лицо, которое при вложении капитала, большей частью чужого, думает прежде всего о минимизации риска. Инвестор - посредник в финансировании капиталовложений. Предприниматель - это тот, кто вкладывает свой собственный капитал при определенном риске. Спекулянт готов идти на определенный, заранее рассчитанный риск; игрок - на любой риск. Инвестиции бывают рисковые, прямые, портфельные, аннуитет.

Прямые инвестиции.

Прямые инвестиции представляют собой вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Портфельные инвестиции.

Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Экономисты используют концептуальное понятие для обозначения совокупности активов, составляющих богатство отдельного индивида. Портфель -совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). Формируя портфель, инвестор исходит из своих «портфельных соображений». «Портфельные соображения» - это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Безопасность обычно достигается в ущерб доходности и росту вложений. Наращивать вложения могут только держатели акций. Под ликвидностью любого финансового ресурса подразумевается способность его участвовать в немедленном приобретении товара (работ, услуг). Так, наличные деньги обладают большей ликвидностью, чем безналичные. Набор мелких купюр имеет большую ликвидность, чем набор крупных купюр. Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги. Наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. приобретение определенного числа различных ценных бумаг. Риск снижается, когда капитал распределяется между множеством разных ценных бумаг. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина - от 8 до 20 различнь7х видов ценных бумаг.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться.

1. Выбрать оптимальный тип портфеля. В этом случае возможны два типа портфеля:

а) портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов;

б) портфель, направленный на преимущественный прирост курсовой стой мости входящих в него инвестиционных ценностей.

2. Оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода. Эта задача вытекает из общего принципа, который действует на фондовом рынке: чем более высокий потенциальный риск несет ценная бумага, тем более высокий потенциальный доход она должна иметь, и, наоборот, чем вернее доход, тем ниже ставка дохода. Данная задача решается на основе анализа обращения ценных бумаг на фондовом рынке: в основном приобретаются ценные бумаги известных акционерных обществ, имеющих хорошие финансовые показатели, и частности размер уставного капитала.

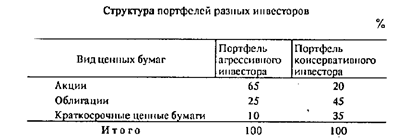

3. Определить первоначальный состав портфеля. В зависимости от инвестиционных целей вкладчика возможно формирование портфеля, предлагающего больший или меньший риск. Исходя из этого инвестор может быть агрессивным или консервативным. Агрессивный инвестор - инвестор, склонный к высокой степени риска инвестиционной деятельности он делает акцент на приобретение акций. Консервативный инвестор - инвестор, склонный к меньшей степени риска. Он приобретает в основном облигации и краткосрочные ценные бумаги. (Структура портфелей разных инвесторов показана в табл. 1.)

Табл. 1. Структура портфелей разных инвесторов.

4. Выбрать схему дальнейшего управления портфелем. При этом возможны следующие варианты.

Первый вариант. Каждому виду ценной бумаги отводится определенный фиксированный вес в общей корзине, который остается постоянным в течение последнего времени. В связи с тем, что на фондовом рынке происходят колебания курсовой стоимости ценных бумаг, необходимо периодически пересматривать состав портфеля таким образом, чтобы сохранить выбранные соотношения различных инвестиционных ценностей.

Второй вариант. Инвестор придерживается гибкой шкалы весов ценных бумаг в общей корзине. Первоначально портфель формируется исходя из определенных весовых соотношений между ценностями. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры спроса.

Третий вариант. Инвестор активно использует фьючерсные контракты с индексами для изменения состава портфеля. Фьючерс, или фьючерсный контракт, - это двухсторонний договор, по которому покупатель обязуется принять, а продавец поставить указанное в контракте количество продукции по цене, установленной при заключении сделки на определенную будущую дату. Использование фьючерсов удобно при управлении большими портфелями. Они применяются прежде всего институционными инвесторами. Например, финансовый менеджер пришел к выводу, что необходимо увеличить в портфеле долю облигаций. Тогда он продает фьючерсный индексный контракт с акциями и покупает фьючерсный индексный контракт с облигациями.

С течением времени могут меняться инвестиционные цели вкладчика, что ведет к изменению состава портфеля. Пересмотр портфеля сводится к определению соотношения доходности и риска входящих в него бумаг. По результатам анализа принимается решение о возможной продаже какой-либо инвестиционной ценности. Ценная бумага, как правило, продается, если:

она не принесла ожидаемый доход и нет надежды на его рост в будущем;

она выполнила возложенную на нее функцию;

появились более эффективные пути использования финансовых средств.

При покупке акций и облигаций одного акционерного общества инвестору следует исходить из принципа финансового левериджа. Финансовый лсверидж (англ. leverage -средства для достижения цели) представляет собой соотношение между облигациями и привилегированными акциями, с одной стороны, и обыкновенными акциями - с другой.

О + А1

Л = ------------------- ,

А2

где Л - уровень левериджа;

О - облигации, руб.;

А1 - привилегированные акции, руб.;

А2 - обыкновенные акции, руб.

Финансовый леверидж является показателем финансовой устойчивости акционерного общества, что отражается и на доходности портфельных инвестиций. Высокий уровень левериджа - явление опасное, так как ведет к финансовой неустойчивости.

Аннуитет.

Аннуитет (нем. anriuitat - ежегодный платеж) - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, обычно после выхода на пенсию. В основном это вложение средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы хотят использовать на покрытие непредвиденных расходов в будущем. Страхование жизни проводится на случай преждевременной смерти для того, чтобы обеспечить финансовую безопасность лиц, зависящих от страхуемого материально. Пенсионные фонды обеспечивают своих клиентов денежными средствами на период после выхода на пенсию. Страховые компании при страховании жизни могут предложить получателю денег по страховому полису единовременную выплату или аннуитет.

Инфляция и дефляция.

Инфляция - обесценение бумажных денег и безналичных денежных средств, не разменных на золото. Инфляцию можно определить как переполнение каналов денежного обращения относительно товарной массы, что проявляется в росте цен. Инфляционные процессы в мире происходят постоянно. Если уровень инфляции составляет 2-3% в год, то ее обычно называют «мягкой» и она не требует каких-либо экстренных мер. Высокие темпы инфляции (10 и более процентов в год) свидетельствуют о больной экономике.

Дефляция связана с падением уровня цен. Небольшие темпы дефляции - большая радость для потребителей, но для экономики в целом появление дефляции явление нежелательное, так как ома ведет к экономическому спаду, резкому ухудшению экономических условий предпринимательства и в конечном счете к стагнации в экономике страны, т.е. к экономическому кризису.

Стагфляция - состояние экономики страны, характеризующее сочетание одновременно протекающих процессов стагнации в экономическом росте и инфляции.

Инфляция очень болезненна для кредиторов и облегчает жизнь заемщиков. Заемщики в общем случае выигрывают от неожиданной инфляции, так как они выплачивают долги обесценивающимися деньгами.

Пример. Заемщик взял кредит 10 тыс. руб. на год. Через год при уровне инфляции 40% возвращаемые им деньги 10 тыс. руб. по покупательной способности соответствуют 6 тыс. руб. Иначе говоря, дополнительный выигрыш заемщика от обесценения денег составляет 4 тыс. руб.

Непредсказуемая инфляция оказывается благоприятной для бизнеса. Неся потери во время инфляции, продавцы получают дополнительные доходы за нее. За время, проходящее между заказом товаров и их фактической продажей, цены возрастают, принося дополнительную прибыль продавцу. Таким образом, при непредсказуемой инфляции одни выигрывают, другие проигрывают. Если инфляция полностью предсказуема, проигравших и выигравших может не быть. Величина ожидаемой инфляции в этом случае заранее закладывается в размеры процентов на авансируемый капитал. Без учета инфляции обычно речь идет о 5%. В настоящее время кредиторы научились учитывать в условиях предоставления займов величину инфляции, т.е. «ожидать» ее. Величина инфляции добавляется к обычному уровню процентов за кредит, которые бы кредитор назначил, если бы не ожидал инфляции. Наконец, эта величина инфляции предусматривается при индексации доходов, заработной платы.

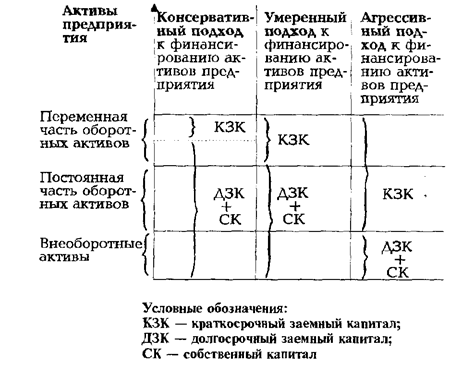

Управление активами.

Управление капиталом.

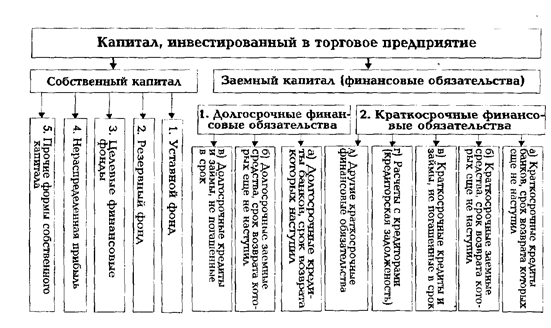

Структура капитала торгового предприятия

и источники его формирования

Формирование активов торгового предприятия осуществляется за счет инвестируемого в них капитала. Инвестированный капитал представляет собой финансовые средства предприятия, направленные на формирование его активов. В бухгалтерском балансе торгового предприятия инвестированный капитал отражается как его пассив.

В зависимости от принадлежности финансовых средств в составе пассива выделяют собственный и заемный капитал.

Собственный капитал представляет собой финансовые средства отдельного хозяйствующего субъекта, принадлежащие ему на правах собственности и используемые для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, носит название чистые активы предприятия.

Заемный капитал представляет собой финансовые средства, привлекаемые торговым предприятием для формирования определенной части активов с обязательством вернуть их заимодателю в обусловленные сроки. Заемный капитал приобретает форму финансовых обязательств торгового предприятия. По таким обязательствам внешнего характера обычно выплачиваются проценты за пользование чужими финансовыми ресурсами, которые зависят от нормы ссудного процента на финансовом рынке, продолжительности использования этих ресурсов и ряда других условий.

На предприятиях торговли инвестированный собственный и заемный капитал функционирует в различных формах (рис. 9).

Так, собственный капитал торгового предприятия представлен следующими формами:

1. Уставный фонд. Он характеризует первоначальную сумму собственного капитала, направленную на создание предприятия и начало его хозяйственной деятельности. Его размер определяется уставом торгового предприятия. Для торговых предприятий ряда организационно-правовых форм (общество с ограниченной ответственностью, акционерное общество) минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд. Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер резервного фонда определяется учредительными документами. Формирование резервного фонда осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

Рис. 9 Формы функционирования инвестированного капитала на торговом предприятии.

3. Целевые финансовые фонды. К ним относятся различные специальные фонды, формируемые на торговом предприятии с целью предстоящего целевого расходования накопленных финансовых средств. В составе этих фондов выделяют амортизационный фонд, фонд стимулирования труда, фонд производственного развития, фонд предстоящей уценки товаров и ряд других. Порядок формирования и использования средств этих фондов регулируется уставом и другими учредительными документами торгового предприятия.

4. Нераспределенная прибыль. Она представляет собой разницу между суммой полученной прибыли и распределенной ее частью, включая использованную. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств торгового предприятия.

5. Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса.

Заемный капитал торгового предприятия представлен следующими основными формами:

1. Долгосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в предусмотренный срок), различные формы кредиторской задолженности торгового предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

В процессе формирования капитала торгового предприятия следует учитывать основные особенности каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала, принимаются учредителями или менеджерами торгового предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Высокой отдачей по критерию нормы прибыли на вложенный капитал, так как в этом случае не требуется уплата ссудного процента (процента за кредит).

3. Снижением риска финансовой устойчивости и банкротства предприятия.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченный объем привлечения, а следовательно и возможностей существенного расширения торговой деятельности при благоприятной конъюнктуре потребительского рынка.

2. Неиспользуемая возможность прироста рентабельности собственного капитала за счет эксплуатации заемного капитала.

Таким образом, торговле предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и возможности прироста прибыли на вложенный капитал (в связи с невозможностью расширения хозяйственной деятельности за счет использования заемного капитала).

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения (особенно при наличии гарантии или залога).

2. Увеличением финансового потенциала предприятия при необходимости существенного возрастания объема хозяйственной деятельности.

3. Возможностью увеличивать прирост рентабельности собственного капитала за счет обеспечения расширения хозяйственной деятельности.

В то же время использование заемного капитала имеет следующие недостатки:

1. Сложность привлечения, так как оно зависит от решений других хозяйствующих субъектов (кредиторов), которые при определенном имидже и финансовом положении торгового предприятия вообще могут отказать в выдаче кредита.

2. Необходимость предоставления в ряде случаев (в случаях серьезных займов) соответствующих сторонних гарантий (страховых компаний, других хозяйствующих субъектов) или залога. При этом гарантии предоставляются, как правило, на платной основе и сопровождаются обычно требованием проведения аудита хозяйственной деятельности и финансового состояния торгового предприятия.

3. Снижение уровня рентабельности активов, так как прибыль предприятия уменьшается на сумму выплачиваемых процентов за кредит.

4. Снижение уровня финансовой устойчивости предприятия, а соответственно возрастание риска его банкротства.

Таким образом, торговое предприятие, использующее заемный капитал, имеет более высокий потенциал своего развития и возможности прироста рентабельности собственного капитала, однако снижает свою финансовую устойчивость.

С формированием капитала торгового предприятия связано понятие его финансовой структуры. Финансовая структура капитала представляет собой соотношение собственного и заемного капитала, используемого торговым предприятием в процессе своей хозяйственной деятельности.

Показатель финансовой структуры капитала определяет многие аспекты хозяйственной деятельности торгового предприятия и существенным образом влияет на ее результаты. Он оказывает влияние на уровень рентабельности активов и собственного капитала, уровень издержек обращения, уровень финансовой устойчивости и платежеспособности предприятия, уровень хозяйственных рисков и в конечном счете - на эффективность торгового менеджмент та в целом. Поэтому, формированию оптимальной структуры капитала на каждом торговом предприятии должно быть уделено серьезное внимание.

На формирование финансовой структуры капитала торгового предприятия оказывают влияние многие факторы. К основным из этих факторов относятся:

1. Стабильность реализации товаров. Чем выше коэффициент равномерности осуществления реализации товаров на протяжении года, тем выше и безопасней становится использование заемного капитала.

2. Структура активов предприятия. Чем более безопасна с позиций заимодателя структура активов торгового предприятия (их ликвидность, соотношение основного и оборотного капиталов, доля чистых активов и т.п.), тем большими возможностями привлечения и использования заемного капитала оно обладает.

3. Темпы развития предприятия. Растущие торговые предприятия, находящиеся на ранних стадиях своего жизненного цикла, имеющие высокий уровень конкурентоспособности на своем сегменте потребительского рынка и в рамках освоенной рыночной ниши, могут привлекать для финансирования активов большую долю заемного капитала.

4. Уровень рентабельности товарооборота и активов. При высоких показателях рентабельности торговой деятельности предприятие имеет возможность капитализировать большую часть своей прибыли, снижая тем самым потребность в заемном капитале.