ОГЛАВЛЕНИЕ

Введение. 2

1. Резюме. 3

2. Миссия компании. 4

3. Анализ маркетинговых вохможностей. 6

5. Определение целей. 13

6. Маркетинговые цели компании. 17

7. принятие стратегических решений. 37

8. Разработка плана маркетинговых мероприятий. 38

9.Прогноз продаж.. 44

10. Определение бюджета и затрат на маркетинг 49

Заключение. 60

Список литературы.. 61

Введение

Целью маркетингового плана на 2007 год является разработка ключевых мероприятий в области маркетинга посредством разработки маркетинговой стратегии и мероприятий по ее реализации.

Теоретической основой для разработки плана являются исследования ведущих зарубежных и отечественных ученых и практиков: Ф. Котлера, Мак Доналда, Дибба. План разработан на основе методик Чартерного Института Маркетинга (Великобритания), Международной Финансовой Корпорации (1РС) и Института Приватизации и Менеджмента, и адаптирован отделом маркетинга предприятия.

Объектом маркетингового планирования является вся структура ООО «Антарес»

В работе использованы показатели работы рассматриваемого предприятия, статистическая информация Государственного комитета по статистике, аналитические материалы Министерства экономики России, Международного института чугуна и стали (IISI), информационные материалы специализированных печатных изданий и сети Internet, публикуемые информационно-аналитическими организациями и предприятиями - конкурентами.

Маркетинговый план направлен на достижение следующих целей:

- повышение контролируемой доли рынка;

- предвидение требований потребителя;

- выпуск продукции более высокого качества;

- обеспечение согласованных сроков поставок;

- установление уровня цен с учетом условий конкуренции;

- поддержание репутации фирмы у потребителей.

Настоящий маркетинговый план построен по принципу скользящего планирования, предусматривающий ежеквартальную корректировку показателей с учетом изменений рыночной среды.

Резюме

В данной курсовой работе рассмотрен план маркетинга ООО «Антарес»:

Миссия компании;

Анализ маркетинговых возможностей;

Определение целей;

Принятие стратегических решений;

Разработка плана маркетинговых мероприятий;

Определение бюджета и затрат на маркетинг.

Маркетинговый план ООО «Антарес» на 2008 год базируется на результатах анализа предприятий общества, внутреннего рынка России и мировых тенденций потребления металлических изделий.

В настоящее время в России насчитывается около 20 промышленных предприятий по производству тяжелой автотехнике. В среднем в год производится около 300 тыс. тонн автотранспортной продукции, из них 60% отгружается на экспорт.

Емкость рынка тяжелой автотехники в России ориентировочно составляет 10 000 шт. в месяц, постепенно увеличивается за счет повышения активности потребления в промышленной сфере и строительстве. В 2008 году эксперты прогнозируют рост спроса на объекты недвижимости (жилые дома, офисы, квартиры), что, в свою очередь, приведет к повышению спроса на бульдозерную технику.

В связи с постоянно увеличивающимся спросом на изделия промышленного назначения и с учетом анализа состояния и тенденций развития внутреннего и внешнего рынков в основу маркетинговой стратегии положена концепция концентрированного маркетинга с постепенным переходом на стратегию дифференцированного маркетинга.

Основными маркетинговыми целями предприятия на 2008 год являются:

1. Увеличение рыночной доли предприятия с 29% до 32%.

2. Увеличение объема продаж в 2008 году до 121228 шт. в год, в том числе на внутреннем рынке до 53790 шт, на внешнем рынке до 67438 шт.

3. Увеличение доли продаж на внутреннем рынке с 40% до 44%, и, соответственно, снижение доли экспорта с 60% до 56%.

4. Изменение структуры клиентов в сторону конечных потребителей и увеличение их доли с 36% до 50%.

5. Увеличение в структуре реализации доли продукции с большей частью добавленной стоимости - более прибыльной продукции.

6. Географическое расширение продаж на всю территорию России, выход на новые зарубежные рынки - Северная Америка, Европа, Азия, страны СНГ.

7. Переход на дифференцированную стратегию маркетинга для рынков проволоки, крепежа и электродов, разработка плана мероприятий по углубленному исследованию сегментов и развитию каждого из них.

Расходы на маркетинговые мероприятия составят $47797, в том числе на рекламу -532015, на развитие системы товародвижения - $12250, на мероприятия по ценообразованию - $944 и на маркетинговые исследования - $ 1888.

Общей стратегией предприятий общества является стратегия снижения себестоимости, которая позволит добиться максимального финансового эффекта от внедрения маркетинговых стратегий. Для кардинального улучшения ситуации необходимо проведение внутренней реструктуризации производственно-организационной структуры предприятия и снижения издержек производства

Миссия компании

Наша компания видит себя активным участником процесса возрождения российской промышленности. Мы концентрируем свои финансовые и маркетинговые усилия на внедрении новых технологий производства, расширении ассортимента продукции, повышения уровня сервиса для наших партнеров.

Мы осуществляем инвестиции в подготовку высококлассного персонала и развитие общественных отношений нашей компании. Наша цель - быть лидером на рынке металлических изделий, как по объемам продукции и уровню нашей работы, так и по тому вкладу, который мы вносим в экономику страны.

Наше стремление к постоянным улучшениям позволяет нам обеспечивать производителей товаров и услуг широким ассортиментом высококачественной техники и этим способствует росту доходов инвесторов, повышению уровня благосостояния сотрудников предприятия, развитию производства качественных товаров в России, увеличению экспорта готовой продукции из страны.

Ситуационный анализ

Описание отрасли

Металлообрабатывающая промышленность образовалась на России в конце 19 века и со временем активно развивалась, не смотря на трудности в экономической и политической ситуации.

Процесс переработки железной руды в готовые металлические изделия проходит четыре этапа (передела), первые три из которых осуществляются горячим способом:

1-й передел - изготовление чугуна;

2-й передел - изготовление стали;

3-й передел - изготовление стального проката;

4-й передел – сбор техники.

Отрасль по производству металлических изделий занимает одно из достойных мест в горно-металлургическом комплексе России. Имея мощную сырьевую базу, как в черной так и цветной металлургии, производство металлоизделий в России обладает мощным потенциалом.

Продукция, выпускаемая предприятиями тяжелой промышленности, производится в широчайшем ассортименте и пользуется спросом как внутри страны, так и за ее пределами.

Основные ее виды, производимые на российских предприятиях - это полнокомплектные бульдозеры Б-170.

В соответствии с балансом производственных мощностей по состоянию на 1 января 2007 года, мощность ООО «Антарес» составляет 457,5 тыс. шт. Данные показатели не соответствуют реальным рабочим мощностям, так как по данным производственных отделов предприятий, максимально, возможно произвести 133,2 тыс. шт в год, при 3-х сменном графике работы, что составляет 18,5% от балансовой мощности производства. Эта проблема характерна для всех крупнейших предприятий отрасли тяжелой промышленности. России. По данным объединения, за 10 месяцев 2007 года фактическое использование мощностей среди крупнейших предприятий не превысило 40%. Для чтения проблемы такого рода необходима глобальная реструктуризация, которая в данном случае, требует ревизии и списания непригодных к использованию производственных мощностей.

Динамика емкости внутреннего рынка металлопродукции обусловливается изменениями основных макропоказателей развития экономики России: валового внутреннего продукта (ВВП) и его составной части - машиностроения и металлообработки, - а также объемов капитальных вложений.

По данным зарубежных аналитических агентств, устойчивый рост потребления металла наступает лишь при росте ВВП не менее 2-3 % в год.

| Диаграмма 1. Распределение продукции черной металлургии. |

За период с января по сентябрь 2007 года рост ВВП в стране составил 9,3%. Металлургия и отрасль по обработке металла занимает 23,5% в структуре промышленного производства России. По данным Госкомстата, на протяжении года в промышленности России наблюдалась устойчивая тенденция роста производства. Объем промышленного производства России в октябре 2007 года вырос на 12,2% по сравнению с сентябрем и на 12% по сравнению с октябрем 2006 года, за данными Государственный комитет статистики. За десять месяцев 2007 года в сравнении с аналогичным периодом прошлого года объем промышленного производства увеличился на 16,1%.

В ближайшей перспективе, по мнению ряда аналитиков, производственные и финансовые показатели российских предприятий будут определяться следующими внешними и внутренними факторами.

Внешние:

· ожидаемое к концу 2007 - началу 2008 года некоторое улучшение конъюнктуры мирового рынка черных металлов;

· "состояние здоровья" USD;

· повышение конкурентоспособности российской металлопродукции и рост объемов ее экспорта из черноморских и балтийских портов благодаря изменению железнодорожных тарифов в России;

· торговые ограничения на пути продукции украинской черной металлургии

Внутренние:

· уровень внутреннего потребления;

· цены на сырье, энергоносители, железнодорожные тарифы (или, иными словами, состояние факторов, определяющих себестоимость в горно-металлургическом производстве);

· развитие ситуации с экономическим экспериментом в ГМК;

· состояние с возвратом НДС экспортерам - производителям черных металлов;

· курс рубля (к USD).

Операторы отрасли

Операторы российского рынка тяжелой промышленности различаются в зависимости от основного способа их функционирования:

· предприятия, производящие продукцию из собственного сырья на собственном оборудовании;

· организации, осуществляющие производство продукции из собственного сырья на чужом оборудовании по схеме промышленной переработки или покупающие готовую продукцию у производителей;

· организации, ведущие исключительно торговлю, как техникой, так и смежной или сопутствующей продукцией отечественного и импортного производства.

Основные проблемы отрасли

Как и любая другая отрасль, предприятия которой в основной массе строились с учетом потребностей промышленности СССР, отрасль тяжелого машиностроения в сегодняшнее время сталкивается с рядом трудностей и проблем:

• Низкая емкость внутреннего рынка. Одна из наиболее актуальных проблем: отрасли, сдерживающая ее темпы развития. Поскольку российское машиностроение, находится в тяжелом финансовом состоянии, большинство предприятий, ориентированных на этот сегмент рынка, вынуждено либо искать другую группу потребителей, либо налаживать сбыт своей продукции за рубеж. • Избыток производственных мощностей. Второй фактор, порождающий в совокупности с вышеназванным превышение предложения продукции над и без того низким платежеспособным спросом. Производство продукции в малых объемах влечет за собой увеличение ее себестоимости на единицу товарной продукции. Выходом из данной ситуации может стать либо ликвидация излишних производственных мощностей, либо их использование в кооперации с другими субъектами предпринимательской деятельности.

• Сертификация продукции. Наличие сертификатов соответствия выпускаемой продукции различным стандартам на сегодня является пропуском на внешний рынок. Поэтому предприятия тяжелого машиностроения, экспортирующие свою продукцию, сталкиваются с серьезными финансовыми затратами на прохождение данной процедуры.

• Качество и цена исходного сырья. Качество производимого металла в России сегодня является далеко не лучшим. Кроме того, поставки российского металла на внутренний рынок де-факто осуществляются меткомбинатами по остаточному принципу: лучшее по качеству идет на экспорт. Поэтому данное обстоятельство негативно влияет и на качество готовой продукции предприятий. Кроме того, в течение последних двух лет внутренние цены на металл также были далеки от стабильности. По прогнозам на 2007 год, цены на металл в России также будут расти.

• Высокая степень конкуренции. Большинству крупных предприятий отрасли все сложнее становится конкурировать на внутреннем рынке с мелкими частными предприятиями которые выпускают свою продукцию с гораздо меньшей се6естоимостью.

SWOT - анализ

Определение целей

Основными маркетинговыми целями предприятия на 2008 год являются:

1. Увеличение рыночной доли предприятия с 29% до 32%.

2. Увеличение объема продаж в 2008 году до 121228 тонн в год, в том числе на внутреннем рынке до 53790 тонн, на внешнем рынке до 67438 тонн

3. Увеличение доли продаж на внутреннем рынке с 40% до 44%, и, соответственно, снижение доли экспорта с 60% до 56%.

4. Изменение структуры клиентов в сторону конечных потребителей и увеличение их доли с 36% до 50%.

5. Увеличение в структуре реализации доли продукции с большей частью добавленной стоимости - более прибыльной продукции.

6. Географическое расширение продаж на всю территорию России, выход на новые зарубежные рынки - Северная Америка, Европа, Азия, страны СНГ.

7. Переход на дифференцированную стратегию маркетинга для рынков проволоки, крепежа и электродов, разработка плана мероприятий по углубленному исследованию сегментов и развитию каждого из них.

Товарная стратегия

Стратегия по развитию товарных позиций основывается на базе учета рыночных тенденций, действий конкурентов и пожеланий потребителей.

Основными направлениями товарной стратегии предприятия являются:

- повышение качества производимой продукции;

- внедрение новых видов расфасовки, упаковки и маркировки продукции;

- расширение ассортимента за счет продукции других производителей;

- внесение изменений в существующий сортамент производимой продукции;

- производство новых видов продукции;

Маркетинговые цели компании

Анализ товара

Рассмотрим основных конкурентов ООО «Антарес» в разрезе специфики извлекаемой продукции.

Химический способ удаления окалины требует значительных материальных и трудовых затрат и вследствие этого невозможен в непромышленных условиях, поэтому мелкие производители применяют окалиноломатели.

Волочение осуществляется на станах различной сложности и зависит от необходимого диаметра конечной продукции.

Анализ потребителей

Доля экспорта в продажах Общества за период с начала 2007 года поставляет 60%, соответственно доля продаж на внутреннем рынке - 40%.

Внутренний рынок

Рынок продукции предприятия сегментировался на основе характера использования продукции. В зависимости от конкретного вида продукции выделены следующие сегменты, на которые предприятие может воздействовать:

А. Предприятия, которые покупают для дальнейшего применения в технологическом процессе или для ремонтных, строительных, монтажных работ - для собственных нужд.

В. Предприятия, которые покупают продукцию как полуфабрикат для дополнительной переработки с целью продажи - для дальнейшей переработки.

С. Предприятия, которые покупают продукцию для перепродажи без дополнительной переработки - для продажи.

Таблица 1. Описание целевых сегментов

| № | Целевой сегмент | Доля продаж, % | Потребляемая продукция | Характерные требования |

| А | Промышленные предприятия | 36 | Проволока ОК,ВР-1, электроды, крепеж | Географическое размещение, качество продукции, доставка. наличие товара на складе |

| В | Мелкие производители | 10 | Проволока ОК, ВР-1, электроды | Качество продукции, низкая цена, наличие товара на складе |

| С | Торговые компании-посредники | 54 | Проволока ОК, крепеж, сетка, электроды | Большие объемы поставок, низкая цена, отсроченный платеж, мелкая расфасовка |

С точки зрения финансовой привлекательности и перспектив развития для предприятия в настоящее время наиболее интересным является первый сегмент промышленные предприятия.

Основной целью развития сегментов является увеличение доли продаж промышленным предприятиям на 10-15% за счет уменьшения продаж сегментам торговых компаний и мелких производителей.

Внешний рынок

Основными регионами российского экспорта автотехники являются страны Европы (в основном: Германия, Болгария, Италия, Франция, Греция, Венгрия, Чехия), страны СНГ (в основном: Россия, Беларусь, и Молдова, и в незначительной мере Узбекистан и Таджикистан), страны Балтии, Турция, Израиль, Иран, ОАЭ, США.

На экспорт поставляется, как правило, специфическая или уникальная продукция. Практически все крупные предприятия отрасли экспортируют свою продукцию. Доля экспорта составляет от 20 до 50% в общем объеме произведенной продукции. Аналогично с внутренним, на внешнем рынке можно выделить следующие группы потребителей:

- Компании металлотрейдеры, торгующие широким ассортиментом продукции от разных производителей. Такие компании, пользуясь близостью к потребителю, могут предложить качественный сервис конечному покупателю и имеют высокую степень доверия клиента.

- Крупные компании - потребители продукции: строительные компании, машиностроители.

На сегодняшний день потребителями продукции предприятия на внешнем рынке в основном являются компании, которые используют нашу продукцию для дальнейшей дообработки и перепродажи.

Анализ конкурентов

ОАО «Силур» (ранее -Харцызский сталепроволонно-канатный завод). ОАО «Силур» является крупнейшим в России производителем стальных канатов и монопольным производителем стального корда.

Харцызский сталепроволочно - канатный завод основан в 1949 году. В состав АО входят 12 цехов, производящих основную продукцию, и 10 вспомогательных подразделений. Численность работающих по состоянию на октябрь 2007 г. – 7278 человек. Проектная мощность завода составляет 326 тыс. тонн проволоки, 125 тыс. тонн стальных канатов, 24 тыс. тонн водо- и газопроводных труб, 2 млн. кв. м сетки 2,4 тыс. тонн гвоздей в год.

На данный момент, предприятие производит весь спектр метизной продукции: проволока низкоуглеродистая и стальная, гвозди, электроды, крепежные изделия, сетки, канаты, металлокорд.

Балансовая мощность АО по состоянию на 01.01.2007 г. составляет 291 тыс. тонн продукции в год, фактически, используемая ежемесячно на 30 - 35 %.

Производство проволоки из низкоуглеродистой стали составляет в среднем 20% из всего объема производимой ОАО «Силур» продукции. К тому же, за 9 месяцев 2007 года её производство сократилось на 15% по сравнению с аналогичным периодом 2006 года притом, что общий объем производства возрос на 8% за счет роста выпуска стальной проволоки, канатов и металлокорда.

Из этого следует, что приоритетным направлением развития ОАО «Силур» является сосредоточение усилий на производстве стальной металлопродукции.

Доля экспорта в реализации продукции предприятия достигает 80%.

ОАО «Силур» выпускает продукцию, соответствующую не только ГОСТам, но и стандартам, общепризнанным в мире: DIN (Германия), АSТМ (США), ВS (Великобритания), ISО, ргЕN. ;

В 2006 году предприятие сертифицировано в системе управления качеством УкрСЕПРО (национальный) и ТЮФ СЕРТ (международный) на соответствие требованиям стандартов ЕН ИСО 9002. Качество изготавливаемых канатов ~ подтверждается Морским Регистром (Россия).

ОАО «Силур» проводит программу технического совершенствования имеющегося на предприятии оборудования службами завода.

ОАО «Силур» проводит активную маркетинговую деятельность: участие в специализированных выставках и конференциях в России, России, Германии; наличие сети представительств в России, России и Европе; реклама в прессе и Internet, спонсорство.

Предприятием избрана и доказана концепция позиционирования, как производителя качественной продукции, соответственно, уровень устанавливаемых цен является самым высоким среди производителей.

Россия

На рынке черных металлов основную конкуренцию составляют российские и, украинские металлургические комбинаты. Украинская металлопродукция дешевле российской почти на 50%, поэтому ее потребление в России растет. Дешевизна украинских металлов определяется, во-первых, низкой себестоимостью, а во-вторых, тем, что в соответствии с межправительственными соглашениями о межотраслевой кооперации он продается на российском рынке без НДС. Это одна из основных особенностей промышленного рынка - жесткое государственное регулирование.

Украинские предприятия являются основными конкурентами российской металлургии на рынках СНГ и дальнего зарубежья. По отчётам американских аналитических агентств, объёмы импорта украинского металла выше объемов импорта металла российского происхождения при том, что общий объём металла, который Украина ежегодно отправляет на внешний рынок в 4-5 раз меньше объёмов экспорта России. Привлекательность украинского металла для российских потребителей обусловлена тем, что в 80% случаев его цена на 30-40 % ниже российских аналогов. Однако по качеству украинский металл уступает российскому.

Главные конкуренты предприятия на внешнем рынке: украинские компании «Силур», Запорожский Сталепрокатный Завод, и российские производители: Орловский Сталепрокатный Завод, Череповецкий Сталепрокатный Завод, Белорецкий Металлургический Комбинат, Речицкий Метизный Завод (Белоруссия).

Анализ рыночных тенденций

Производство

В настоящее время в России насчитывается около 20 промышленных предприятий по производству метизов. В среднем в год производится около 300 тыс. тонн метизной продукции.

Спрос на рынке метизов носит сезонный характер, пик продаж приходится на период с марта по июнь, и с августа по ноябрь.

Таблица 2

Доля рынка продукции предприятия (2004 год)

| Продукция | Доля рынка, % |

| Проволока ОК | 40% |

| в т.ч. проволока оцинкованная | 42% |

| СВ08Г2С | 15% |

| СВ08-СВ08А | 4% |

| ВР-1 | 53% |

| Проволока колючая | 54% |

| Гвозди строительные | 27% |

| Электроды | 11% |

Потребление

Внутренний рынок

Емкость рынка метизов России ориентировочно составляет 10 000 тонн в месяц, и постепенно увеличивается за счет повышения активности потребления в промышленной сфере и строительстве.

По данным Министерства экономики, в первом полугодии внутреннее потребление металлопродукции составило 3 млн. тонн, что на 30% превышает показатели первого полугодия 2007 года. Потребителями продукции отрасли являются в основном две отрасли: машиностроительная (27%) и отрасль капитального строительства (5,5%).

В отрасли металлургии и металлообработки с начала года кумулятивный рост составил 15,7%, что говорит о повышении активности в промышленной сфере.

В среднем, увеличение спроса на потребительском рынке всего на 10% приводит к увеличению спроса на промышленном рынке в 5 и более раз.

В свою очередь, наблюдается снижение объемов экспорта и перераспределение потока продукции с внешнего рынка на внутренний.

В 2008 году эксперты прогнозируют рост спроса на объекты недвижимости (жилые дома, офисы, квартиры), что, в свою очередь, приведет к повышению спроса на строительные материалы.

Внешний рынок

На ближайшую перспективу можно прогнозировать продолжение тенденции роста выплавки стали в России ввиду ожидаемого улучшения конъюнктуры мировых рынков черных металлов к концу 2007 года (позитивные сдвиги отмечены уже в августе этого года).

Квота России на экспорт металлопродукции в страны Европейского Союза в 2008-2007 годах увеличена на 34,7% с ежегодным их ростом на 2,5%. Это решение приведет к аналогичному увеличению объема экспорта украинской металлопродукции в европейские страны. Ранее на импорт украинской металлопродукции в страны Евросоюза были установлены годовые квоты в объеме 272,3 тыс. тонн, в том числе на катанку - 25 тыс. тонн.

По прогнозам ряда международных организаций, в предстоящее десятилетие мировое потребление продукции из черных металлов будет возрастать умеренными темпами. По данным Международного института чугуна и стали, потребление металлопродукции за период 2006-2008 годов возрастет примерно на 80 млн. т – с 769 до 830-836 млн. т, т.е. прирост составит 8-9%, или 1,65-1,75% в год.

Рост потребления предполагается, в основном, в странах Азии, Ближнего Востока и Южной Америки, для других регионов мира ожидаются незначительные колебания в объемах спроса. Наиболее динамичные темпы прироста потребления металлопродукции прогнозируются в Китае - на 26% за пять лет, или 4,8% среднегодовые. К 2005 году он будет нуждаться в 165 млн. тонн металла. В Японии,

Для сравнения, ожидается падение потребления до 70 млн. тонн в год, т. к. экономические темпы роста здесь относительно медленные, и металлургическая интенсивность падает.

В мировой черной металлургии продолжает развиваться и углубляться система международного разделения труда (МРТ). Прежде всего, растут объемы мировой торговли металлопродукцией; на мировом рынке черных металлов усиливается специализация стран на поставках той или иной продукции. Развитые страны стремятся закрепить за собой нишу наиболее высокотехнологичной и дорогой продукции высоких переделов, оставляя развивающимся странам и странам СНГ роль поставщиков на мировой рынок продукции с низкой добавленной стоимостью - предельного чугуна, полуфабрикатов и некоторых видов проката.

Сырье

Производство сырья.

За 6 месяцев 2007 года производство сортового проката в России составило 7,828 4 миллиона тонн (включая заготовку на экспорт), что на 25,2% превысило аналогичный показатель 2006 года, хотя июньский показатель оказался на 4% ниже, чем объем производства в мае сего года. При этом было изготовлено 830,5 тысячи тонн катанки (что на 15,8% меньше, чем год назад), и 16,8 тысячи тонн сортовой холоднотянутой стали (рост - 56%).

Выпуск сортового проката на МК Криворожсталь вырос на 18%-до 2,867 миллиона тонн, в том числе производство арматуры увеличилось на 36%, до 1,6 миллиона тонн, катанки - уменьшилось на 21%, до 519 тысяч тонн. Макеевский МК в первом полугодии 2007 года изготовил 180,3 тысячи тонн катанки, что на 9% меньше, чем год назад, а объем отгрузки квадратной заготовки (через трейдеров - на экспорт) в 2,5 раза превысил уровень 6 месяцев 2006 года и достиг 300 тысяч тонн. Производство катанки на Енакиевском МЗ выросло незначительно - на 1,5% - и составило 132 тысячи тонн, при этом уменьшился объем экспорта квадратной заготовки.

Производство катанки в ноябре увеличилось на 3% до 196 тыс. тонн, в том числе на Криворожстали производство катанки составило 139 тыс. тонн, что выше уровня октября на 14%, на Енакиевском МЗ производство составило 18 тыс.тонн (-39%). Производство катанки на Макеевском МК выше октябрьского уровня на 2% и составило 39 тыс. тонн.

Цены на сырье.

На рынке катанки цены за месяц не изменились. В IV квартале завершается сезон максимальной строительной активности, поэтому спрос и, соответственно, цены на арматуру и катанку расти не будут. Кроме того, на этих рынках наметилась тенденция к сокращению производства. Прогнозируется снижение закупок -арматуры Ираком, который является одним из самых крупных потребителей арматуры украинского производства, особенно негативно это может отразиться на деятельности КГГМК «Криворожсталь».

Таблица 3

Цены на катанку рядовую

| Месяц | Российский рынок, $/г, $1/29,4 руб. | Украинский рынок, $/1, $1/5,339 грн. | ||

| min | max | min | max | |

| Октябрь | 137,0 | 233,0 | 170,0 | 262,0 |

| Ноябрь | 137,0 | 233,0 | 170,0 | 262,0 |

Источник: Металл России

Розница в ценах на горячекатаную катанку из России и России, при поставках из портов на Черном море составляет 20 долларов США за тонну, и, согласно прогнозам российских трейдеров, в ближайшее время не изменится.

В последнее время на мировых рынках катанки наблюдается некоторое снижение максимального уровня цен, вследствие чего растут объемы импорта в США. На украинском рынке цены сохраняются на уровне мая-июня, в том числе у производителей - на катанку диаметром 6,5 миллиметра - в интервале от 1090 т-гривен/тонна до 1680 гривен/тонна с учетом НДС. Цены при экспорте из России в интервале 170-180 USD/t, FOB.

Рыночные аналитики Северной Европы заявили, что не ожидают изменений в ценах на катанку, произведённую в странах СНГ.

Экспорт сырья.

По данным Госкомстата России, в 2002 году из России было экспортировано всего около 1747 тыс. тонн катанки, из них в США - 163 тыс. тонн, в 2003 году из России в США было экспортировано 273 тыс. тонн катанки. Еще больше катанки было поставлено в Африку (198 тыс. тонн), в восточную и центральную Европу почти 300 тыс. тони.

Потребность в катанке на мировых рынках всегда была велика - в частности, в 2003 году использование катанки в мире оценивается примерно в 80 млн. тонн, (для сравнения: арматурной стали - 65 млн. тонн, конструкционных профилей - 50 млн. тонн).

За 6 месяцев 2004 года на России было произведено 14,68 миллиона тони общего и 1.68 миллиона тонн готового проката. За этот же период на экспорт было отгружено, по данным "Металл Эксперта", 11,595 миллиона тонн металлопроката, а экспортировано 271,4 тысячи тонн металлопроката. При этом следует отметить, что экспорт проката вырос на 28,8%, а импорт на 68% в сравнении с аналогичными показателями прошлого года.

Условная средняя цена при экспорте тонны проката, составлявшая в первом полугодии 2003 года 173,3 USD, возросла в этом году до 181 USD за счет роста цен при экспорте длинномерного проката и полуфабрикатов, а также некоторого сокращения доли продаж чугуна и полуфабрикатов в общем объеме экспорта черных металлов из России.

В текущем году улучшение экономической ситуации в ряде стран Юго-Восточной Азии, Ближнего Востока, России и других обусловило некоторое перераспределение товарных потоков экспорта черных металлов из России по сравнению с 2003 годом. Так, доля поставок в Юго-Восточную Азию выросла с 26,6% до 30,3%, в регион Ближнего Востока - с 25,5% до 27,7%, в страны СНГ - с 7,3% до 10,7% (без чета изделий из черных металлов); несколько возросла доля поставок в Африку и Южную Америку. И, напротив, ухудшение экономической ситуации в США и странах Восточной Европы обусловило снижение роли этих рынков сбыта для России с 11,8% до 1% и с 10% до 8,4% соответственно. Ценовая эффективность экспорта черных металлов в целом наиболее привлекательна при поставках в страны бывшего СССР, на втором месте - страны Африки и на третьем – Северной Америки.

В первом полугодии 2004 года Украина экспортировала 810 тысяч тонн катанки и 1835 тысяч тонн арматуры, что в сумме составило 2,645 миллиона тонн - 18% всего спорта черных металлов, или 23% экспорта готового проката (по тоннажу).

цельный вес экспорта этих видов проката по стоимости поставок несколько выше - 11,3% от всего экспорта черных металлов и 25,6% от экспорта готового проката.

Этап внедрения на рынке.

Продолжительность этапа - 4-5 месяцев.

На данном этапе предполагается решение следующих задач:

1. наработка клиентской базы;

2. увеличение объемов продаж;

3. завоевание лидерства по показателям доли рынка;

4. создание положительного имиджа Торгового Дома.

На этом этапе решается также ряд задач организационно-техническою характера,

Которые должны обеспечить выход на рынок и подготовить реализацию стратегии "глубокого проникновения", которая составит содержание второго этапа.

Стратегия распределения

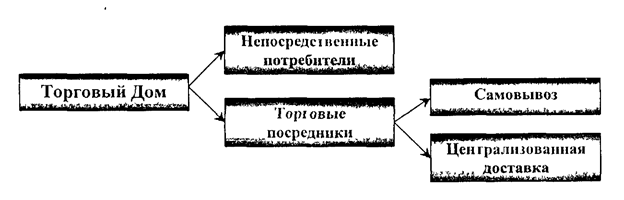

Стратегия распределения продукции состоит из следующих направлений.

1. Построение собственной сети региональных представительств;

2. Создание сети дилеров в регионах;

3. Высокий уровень сервисного обслуживания клиентов.

распределение продукции предприятий Общества строится по принципу создания сети региональных представительств параллельно с заключение дилерских договоров в областях.

Данная схема создания региональных представительств заключается в открытии офиса поддержки и оперативного склада в заданном регионе, которые будут осуществлять продажи продукции в регионе и обеспечивать качественный сервис на местах. С целью обеспечения роста продаж и захвата региональных рынков следует привлечь крупные металлоторговые компании к заключению дилерских соглашений (скидка до 113%).

Условия дилерства.

1. Территориальное расположение, не смежное с региональным представительством.

2. Три месяца стабильной работы с Торговым Домом;

3. Постоянные заказы не менее 100 тонн продукции в месяц;

4. Упоминание имени Торгового Дома в собственной рекламе.

Схема товародвижения

Для обеспечения наиболее качественного сервиса необходимо организовать и обеспечить:

1. Собственную складскую сеть с достаточным уровнем запасов продукции по всей номенклатуре и оптимальными условиями для хранения.

2. Высокоэффективную службу сервиса и сопровождения;

3. Конкурентоспособный уровень цен по доставке продукции;

4. Скорость выполнения заказа и возможность осуществления срочной поставки;

5. Готовность принять обратно поставленную продукцию, если в ней будет обнаружен дефект, и в кратчайший срок заменить её или компенсировать понесенный Потребителем ущерб.

Важным орудием в борьбе за экспортные заказы является четко построенная система логистики. Это позволяет не только обеспечить клиенту должный сервис, и приводит к снижению транспортных затрат и общей стоимости заказа.

Работа на внешнем рынке будет наиболее эффективна в случае наличия официальных дилеров или представительств в стране экспорта. Альтернативный вариант - работа с агентами. Это позволяет иметь своевременную информацию по конъюнктуре рынка, оперативно реагировать на изменения, стать ближе к клиенту и пониманию его потребностей.

На сегодняшний день наиболее перспективными для компании являются рынки Северной Америки, Средней Азии и Центральной Европы.

Для освоения зарубежных рынков предлагается несколько схем:

1. ЕМВ Expert Managementberatungsgesellschaft m.b.H - предложение от австрийской маркетинговой компании по освоению рынков Германии, Австрии и Швейцарии. Потенциальная группа клиентов на этом рынке составляет от 350 до 450 предприятий, с годовой потребностью от 50 до 200 тонн метизной продукции.

2. Rohstoff und Stahlwarcnvertriebsges m.b.H - налаживание дистрибютерской сети в Австрии и Германии.

3. Открытие склада и производственного участка (сетка, гвозди) на юге Италии -выход на Средиземноморье.

4. Выход на рынки Северной Америки через сеть Harrisons-Trans-Service и Midland Industries Limited, с постепенным переходом на прямые контакты с клиентами.

5. Starwood Trading Limited - выход на рынки Великобритании.

6. Работа на рынке России через дилера в Москве - Сито-М.

7. Работа на европейском рынке через сеть собственных торговых агентов.

Стратегия продвижения

Для реализации миссии предприятия необходимо постоянно проводить мероприятия по продвижению как продукции, так и самого предприятия в целом.

Активное продвижение Торгового Дома на России осуществляется посредством ненаправленного воздействия на потенциальных клиентов через средства I кассовой информации.

Цели продвижения

1. Расширение рынков сбыта продукции;

2. Формирование бренда ;

3. Создание положительного имиджа компании.

Основная идея рекламной кампании:

1 этап - Торговый Дом ТАС - эксклюзивный представитель заводов-производителей «Днепрометиз» и «ТЕКО».

2 этап - Торговый Дом ТАС - поставщик высококачественной метизной продукции с налаженной системой сервиса.

Це левой аудиторией воздействия являются:

1. Руководители и начальники отделов материально-технического снабжения предприятий-производителей, использующих метизную продукцию как сырье или для обслуживания производства.

2. Руководители и специалисты крупно- и средне-оптовых торговых организаций, специализирующихся на металлоторговле или торговле стройматериалами.

Кривая рекламной активности

Ключевым мероприятием в процессе продвижения будет презентация-открытие «Торгового Дома ТАС», которая состоится в начале весеннего строительного сезона. Остальные рекламные усилия будут создавать поддерживающий и напоминающий эффект.

Наиболее эффективной будет стратегия целевого маркетинга, прежде всего это адресная почтовая рассылка, участие в специализированных выставках, каталогах и справочниках, прямые продажи торговыми представителями, укрепление связей с представителями потребителей.

Прогноз продаж

Настоящим маркетинговым планом намечено увеличение объема продаж в 2008 году до 121228 тонн в год, в том числе на внутреннем рынке до 53790 тонн, на внешнем рынке до 67438 тонн.

Среднемесячные продажи в 2008 году планируется довести до 4483 тонн на внутреннем рынке и 5620 тонн на внешнем, что в целом по обществу составит 10102 тонн в месяц.

В первом полугодие 2008 года намечено достижение следующих показателей:

- Продажи по России - 22150 тонн;

- Продажи на экспорт - 31808 тонн;

- В том числе по давальческой схеме - 14110 тонн;

- Итого по обществу - 53958 тонн.

Среднемесячные отгрузки по Обществу в первом полугодии составят 8993 тонн, в том числе на внутреннем рынке 3692 тонн, на внешнем рынке - 5301 топи.

Во втором полугодии предполагается уйти от давальческой схемы работы и начать прямое сотрудничество с зарубежными клиентами. Это приведет к значительному увеличению объема собственных экспортных продаж.

На протяжении первого квартала в региональной структуре продаж на России произойдет перераспределение части продаж с Днепропетровского филиала на региональные представительства с дальнейшим постепенным ростом продаж по вcex представительствах.

При разработке прогноза продаж на 2008 год учтен фактор зависимости спроса от сезона, оказывающий значительное влияние на объем продаж. В зимний и летний периоды спрос на метизную продукцию снижается, (см. раздел «Анализ рыночных тенденций»)

Прогнозные показатели разрабатывались совместно с руководителями отделов внутренних и внешних продаж Торгового Дома ТАС.

Регулярные исследования

1.Мониторинг продаж Торгового Дома «ТАС», ОАО «Днепрометиз» и ООО «ТЕКО» по каждому предприятию отдельно в денежном и натуральном выражении по группам продукции и по типоразмерам:

- На внутреннем рынке (не включая отгрузки внутри общества)

- На внешнем рынке

- По давальческой схеме

- Всего по данному предприятию

- Всего по Обществу

- Отгрузки внутри общества с разбивкой по направлениям отгрузки.

2. Анализ продаж представительствами Торгового Дома «ТАС» в денежном и натуральном выражении по группам продукции.

3. Анализ экспортных продаж Торгового Дома «ТАС» в денежном и натуральном выражении с разбивкой по странам и группам продукции.

4. Анализ рыночных тенденций - Украина, СНГ, Европа, Азия, Америка, Африка, мировые тенденции.

5. Мониторинг деятельности конкурентов по России, регионам России и за рубежом: крупные производители, мелкие производители, трейдеры (цены, товарная политика, рекламная активность).

6. Анализ спроса на продукцию предприятия (внутренний/внешний рынок), в том числе анализ неудовлетворенного спроса.

7. Оценка эффективности использования рекламных средств предприятия и оперативная корректировка медиаплана.

8. Клиппинг.

Источники информации - Государственный комитет статистики, Госвнешинформ, Таможенная служба России, внутренняя отчетность предприятия, периодические издания.

Специальные исследования

1. Оценка потенциальной и реальной емкости рынка.

2. Обзор рынка сырья

3. Анализ вариантов упаковки и расфасовки.

4. Исследование зарубежных и украинских производителей для возможного заключения дилерских договоров (крепеж, электроды, сетка).

5. Анализ спроса на новые виды продукции - электроды других марок (УОНИ, ДСК), арматурная проволока ВР-2, порошковая проволока, металлокорд, крепеж повышенного класса прочности, омедненная сварочная проволока.

Источники информации - собственные исследования рынка, опросы клиентов предприятия, периодические издания, Интернет.

Мероприятия по исследованию рынка

| Регулярные исследования | |||||

| 1 | Мониторинг продаж предприятия | 01 01.02 | 31.12.02 | Отдел маркетинга | раз е месяц |

| 2 | Анализ продаж региональными представительствами | 01.01.02 | 31.1202 | Отдел маркетинга | раз в месяц |

| 3 | Анализ экспортных продаж | 01.01.02 | 31.12.02 | Отдел маркетинга | раз в месяц |

| 4 | Мониторинг рыночных тенденций | 01.01.02 | 31.12.02 | Отдел маркетинга | раз в квартал |

| 6 | Анализ спроса на продукцию предприятия | 01.01 02 | 31.12.02 | Отдел маркетинга | раз в месяц |

| 7 | Оценка эффективности рекламы | 01.01.02 | 31.12.02 | Отдел маркетинга | раз в месяц |

| Специальные исследования | |||||

| 1 | Оценка потенциальной и реальной емкости рынка | 01.01.02 | 01 03.02 | Отдел маркетинга | |

| 2 | Исследование рынка сырья | 01.01.02 | 01.02.02 | Отдел маркетинга | |

| 3 | Анализ вариантов упаковки и расфасовки | 01.03.02 | 01.04.02 | Отдел маркетинга | |

| 4 | Поиск возможных поставщиков продукции | 01.01.02 | 01.02.02 | Отдел маркетинга | |

| 5 | Анализ спроса на новые виды продукции | 01 07.02 | 01 10.02 | Отдел маркетинга | |

| 6 | Установление порядка обмена маркетинговой информации внутри предприятия | 01 01.02 | 01.0302 | Отдел маркетинга |

Итого, $ $1 888

Мероприятия по развитию продукта

| 1 | Переход на давальческую схему работы с заводами | 01.01.02 | 01.04.02 | Смирнов Е.В. | Торговый Дом ТАС | |

| 2 | Создание коммерческой службы в структуре Торгового Дома | 01.01.02 | 01.04.02 | Смирнов Е.В. | Торговый Дом ТАС | |

| 3 | Изменение упаковки и расфасовки - болты, гайки, гвозди, шурупы, винты | 01 02.02 | 01.04.02 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

| 4 | Внедрение системы маркировки продукции бирками со штрих-кодами | 01.02.02 | 01.04.02 | Натахин А. Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

| 5 | Проволока для экспортных поставок -изменение расфасовки | 01.03.02 | 01.0402 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга,технические отделы заводов | Бюджет в процессе формирования |

| 6 | Внедрение в производство крепежных изделий с дополнительным покрытием | 01.10.02 | 01.0503 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

| 7 | Установка печей для термообработки крепежа | 01 09.02 | 01 09.03 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

| 8 | Внедрение в производство больших размеровкрепежных изделий | 01.08.02 | 31.12.02 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

| 9 | Установка печи для глубокого цинкования проволоки | 01.09.02 | 01.09.03 | Натахин А.Л., Полешко Ю.П., Ушанов А.Г. | Отдел маркетинга, технические отделы заводов | Бюджет в процессе формирования |

Мероприятия по ценовой политики

| 1 | Повышение цен на продукция предприятия на 5-10% | 01 01 01 | 01 02 02 | Смирнов Е В , Натахин А Л | Торговый Дом ТАС, Отдел маркетинга | |

| 2 | Разработка системы скидок | 01 02 02 | 01 04 02 | Смирнов Е В , Натахин А Л | Торговый Дом ТАС, Отдел маркетинга | |

| 3 | Приведение цен предприятия в соответствии с требованиями рынка | 01 01 02 | 31 1202 | Смирнов Е В , Натахин А Л | Торговый Дом ТАС, Отдел маркетинга | |

| 4 | Изучение цен конкурентов на региональных рынках России | 01 01 02 | 31 1202 | Натахин А Л | Отдел маркетинга | |

| 5 | Формирование цен на гвозди, винты, шурупы в зависимости от вариантов расфасовки, обработки и упаковки | 01 02 02 | 01 04 02 | Смирнов Е В , Натахин А Л | Торговый Дом ТАС, Отдел маркетинга |

Итого, $ $944

Мероприятия по развития системы товародвижения

| 1 | Открытие региональных представительств во Львове и в Крыму | 01.01.02 | 31 01 02 | 24000 грн | Гаврильченко 0 П | ТДТАС | |

| 2 | Развитие региональных представительств по Львове и в Крыму | 01 0202 | 28 02 02 | 34 000 грн | Гаврильченко 0 П | ТДТАС | |

| 3 | Отбор фирм для заключения дилерских договоров для представления интересов ТД в регионах России, разработка схемы работы | 01 01 02 | 31 0302 | 3 600 грн | Смирнов Е В Гаврильченко О П , региональные менеджеры | ТДТАС | |

| 4 | Создание центра упаковки, складирования и отгрузкипри Днепропетровском филиале Торгового Дома ТАС | 01 02 02 | 30 04 02 | Рабочая группа | Бюджет и рабочая группа в процессе формирования | ||

| 5 | Организация оперативного склада на заводе | 01 01 02 | 28 02 02 | Рабочая группа | Бюджет и рабочая группа а процессе формирования | ||

| 6 | Организация внутризаводских маршрутов | 01 01 02 | 28 02 02 | Рабочая группа | Бюджет и рабочая группа в процессе формирования | ||

| 7 | Налаживание системы оформления сопроводительныхдокументов | 01 01 02 | 30 01 02 | Рабочая группа | Бюджет и рабочая группа в процессе формирования | ||

| 8 | Подбор фирм для заключения дилерских контрактов для реализации продукции других производителей на России через Торговый Дом | 01 01 02 | 01 04 02 | 5 000 грн | Смирнов Е В , Румянцев В В , Натахин А Л | ТДТАС | |

| 9 | Освоение рынка Центральной Европы - оценка предложенных вариантов сотрудничества | 01 01 02 | 01 04 02 | Румянцев В В , Натахин А Л | |||

| 10 | Создание дилера в Москве | 01 01 01 | 01 04 02 | 2 000 грн | Румянцев В В | ТДТАС |

Итого, $ $12950

Мероприятия по продвижению

| Подготовительные мероприятия | ||||||

| 1 | Разработка концепции фирменного стиля | 01.01.02 | 01 02.02 | 0 грн. | Отдел маркетинга | |

| 2 | Разработка слогана | 01.01.02 | 01 02 02 | 0 грн | Отдел маркетинга | |

| 3 | Разработка концепции участия в ярмарках и выставках | 01.01 02 | 1501.02 | 0 грн. | Отдел маркетинга | |

| 4 | .Изготовление полиграфической продукции | 01.01 02 | 01 02.02 | 20 000 грн. | Отдел маркетинга | |

| 5 | Оценка эффективности использования рекламных средствпредприятия | 01.01.02 | 31.1202 | 0 грн. | Отдел маркетинга | |

| 6 | Оперативная корректировка медиаплана | 01.01 02 | 3112.02 | 0 грн. | Отдел маркетинга | |

| 7 | Размещение рекламы в "Прайс-Листах" | 01 01.02 | 31.12.02 | 18 000 грн | Отдел маркетинга | Годовая стоимость. Выход каждую неделю блоком/стропами в зависимости от сезона |

| 8 | казмещение рекламы в региональных выпусках I ipanc-листов Блиц-Информ | 01.01 02 | 31 12.02 | 10 000 грн | Отдел маркетинга | Годовая стоимость Выход каждую неделю блоком/стропами в зависимости от сезоне |

| 9 | Размещение прайс-строк в "Металл-Курьер" | 01.01.02 | 31 12.02 | 0 грн. | Отдел маркетинга | Для подписчиков издания размещение прайс-строк бесплатно Каждую неделю |

| 10 | Размещение прайс-строк в Бизнес-Досье | 01.01.02 | 31 12.02 | 0 грн. | Отдел маркетинга | 1 5 строк бесплатно Подтверждать каждый месяц до 15 числа |

| 11 | Размещение прайс-строк в Интернет | 01.01.02 | 31 12.02 | 0 грн | Отдел маркетинга | |

| 12 | Разработка сайта Торгового Дома и заводов | 01.01.02 | 01 02.02 | 2 500 грн | Отдел маркетинга | Включает подготовку слайдов |

| Выставки | Подготовительные мероприятия к выставкам составляют месяц | |||||

| 13 | Примус: СтрительствоУкраина, Киев (участие) | 13.02.02 | 1702.02 | 7 600 грн. | Отдел маркетинга | 1 квартал |

| 14 | Ваш дом, Одесса (каталог) | 21.02.02 | 24 02.02 | 1 300 грн. | Отдел маркетинга | 1 квартал |

| 15 | Строй-Экспо-2005, Харьков (каталог) | 26.02.02 | 01.03.02 | 500 грн. | Отдел маркетинга | 1 квартал |

| 16 | БудЭкспо, Львов (участие) | 12.03.02 | 1503.02 | 4 500 грн. | Отдел маркетинга | 1 квартал |

| 17 | Фасад, Днепропетровск (каталог) | 13.03.02 | 1603.02 | 1 000 грн | Отдел маркетинга | 1 квартал |

| 18 | Строительство. Весна. Донецк (каталог) | 13.03.02 | 1603.02 | 1 000 грн | Отдел маркетинга | 1 квартал |

| 19 | Строительство и архитектура, Киев (каталог) | 21.03.02 | 25 03.02 | 7 000 грн | Отдел маркетинга | 1 квартал |

| 20 | Примус: Деревобработка, Киев (каталог) | 01.04.02 | 040402 | 1 100 грн. | Отдел маркетинга | 2 квартал |

| 21 | WIRE-2005, Дюссельдорф (участие) | 08.04.02 | 12.0402 | 26 500 грн. | Отдел маркетинга | 2 квартал |

| 22 | Металлургия, Ст.Петербург (каталог+специалист) | 16.04.02 | 19.04.02 | 2 500 грн. | Отдел маркетинга | 2 квартал |

| 23 | Коттедж, Киев (участие) | 18.04.01 | 21.0402 | 6 500 грн. | Отдел маркетинга | 2 квартал |

| 24 | Екатеринославская ярмарка, Днепр-ск (каталог) | 23.04.02 | 26.04 02 | 1 000 грн. | Отдел маркетинга | 2 квартал |

Сегментация потребителей

В карточке клиента в графе «Сегмент» указать код и номер сегмента (Ситуация: строительная компания покупает продукцию для собственных нужд - в графу «Сегмент» внести код «А-2»). Принадлежность к сегменту определяется основным направлением использования нашей продукции.

| Код и название сегмента | № | Группа потребителей | Основная продукция | Потенциальные клиенты |

| А. Покупка для собственных иуясд(покупка для дальнейшего применения в технологическом процессе или для ремонтных, строительных, монтажных работ) | 1. | Промышленные предприятия | ВР-1, СВ08.-08А, СВ08Г2С, ОН светлая, черная, электроды, гвозди, болты, гати, заклепки, шплинты | Заводы ЖБИ, ЗСК, машиностроительные заводы, з-ды металлоконструкций, металлургические з-ды, шахты, механические з-ды, монтажные электросетей |

| 2. | Строительные компании и корпорации | Электроды, проволока ОН, гвозди, болты, . гайки, шурупы, винты, штукатурная сетка, сетка «Рабица», сетка рифленая | Капитальное строительство, отделочные, реставрационные предприятия, метрострой, мостострой. тунелъстрой | |

| 3. | Ремонтные компании и предприятия | Болты, гайки, винты, электроды, СВ08Г2С, шплинты | Аварийные службы, релюнтно-механические з-ды. судоремонтные, авторемонтные, агротехобслуживание, вагоноремонтные | |

| 4. | Мебельные предприятия и фирмы, деревообрабатывающие комбинаты | Мебельная стяжка, шурупы, винты, болты, гаки, заклепки, гвозди | Лесокомбинаты, мебельные фабрики, частные фирмы по изготовлению и сборке мебели, деревообрабатывающие предприятия (окна, двери, рамы) | |

| 5. | Транспортные предприятия | Болты, гайки, шплинты, электроды | Железная дорога, морской, речной, автомобильный транспорт, трамвайно-тролепбусные управления, метро, АТЛ | |

| 6. | Сельское, лесное хозяйство | Проволока оцинкованная, сетка «Рабица», гвозди, проволока колючая, сетка рифленая | Колхозы, совхозы, фермеры, агрофирмы, лесничества | |

| 7. | Госзаказ | Вся номенклатура | Министерства, ведомства, администрации, бюджетные организаиии | |

| 8. | Полиграфическая промышленность | Проволока полиграфическая, проволока оцинкованная | Типографии, издательства, картон но-бумажные комбинаты | |

| 9. | Домашние и коммунальные хозяйства | Электроды, гвозди, винты, болты, гайки, шурупы, сетка, проволока светлая и О11инкованная | ||

| 10. | Другие | Вся номенклатура | Организагми, не относящиеся ни к одному виду вышеперечисленных потенциальных клиентов, использующие метизную продукцию для собственных нужд. | |

| В. Покупка для дальнейшей переработки(покупка продукции как почуфабриката dix допотительной переработки с целью продажи) | 1. | Производители метизной продукции | Провоюка (изготовление гвоздей, перетяжка на меньший диаметр), оцинкованная (cefliKQ «Рабица»), СВОЗ (электроды), крепеж (для оцинкования, анодироваиия и т п) | |

| 2. | Переупаковывающие и расфасовочные предприятия | Гвозди, крепеж | ||

| С. Покупка дляпоследующей продажи(покупка продукции для перепродажи без дополнител переработки) | 1. | Оптовые компании, работающие по бартерным схемам | Вся номенклатура | |

| 2. | Крупно оптовые компании с сетью мелкооптовых подразделений | |||

| 3. | Мелкие оптовики | |||

| 4. | Розничные торговые точки | |||

| 5. | Строим ар кеты | |||

| 6. | Канцелярские фирмы | Скрепки | ||

| 7, | Другие | Вся номенклатура |

Заключение

В данной работе была сделана попытка достичь цели, поставленные во введении, по разработке плана маркетинга для ООО Антарес».

Для этого были проведены следующие мероприятия: определена и сформулирована миссия организации; проведены анализ маркетинговых возможностей; анализ внешней среды; анализ внутренней среды; SWOT-анализ организации. Определены стратегические цели организации.

После проведенного исследования наиболее значимыми и вероятными оказались возможности расширения доли рынка, расширение ассортимента и разработка нового направления по продаже сопутствующих товаров.

Так как компания работает на развивающемся рынке с сильной конкуренцией, то для нее наилучшей будет комбинированная стратегия, нацеленная на решение своих конкурентных преимуществ и предусматривающая более глубокое проникновение и географическое развитие рынка, с последующей вертикальной интеграцией вверх.

Ключевыми мероприятиями при исполнении разработанной миссии, стратегий и следующих целей организации:

· цель: занять новые рынки в других регионах.

Промежуточная цель: провести мониторинг спроса в других регионах.

· цель: укрепить конкурентную позицию на рынке.

Промежуточная цель: увеличить товарооборот и увеличить ассортимент; -

- будут являться мероприятия по качественным исследованиям потребителей.

Список литературы

1. Ассэль Гэнри. «Маркетинг: принципы и стратегии: Учебник для ВУЗов». - М.: ИНФРА-М, 2005.

2. Вайсман А. «Стратегия маркетинга: 10 шагов к успеху. Стратегия менеджмента: 5 факторов успеха». - М.: Экономика,2006.

3. Голубков Е. П. «Маркетинговые исследования» - С-Пб.: «Питер», 2003г.

4. Голубков Е.П. «Основы маркетинга: Учебник» - М.: Издательство «Финпресс», 1999г.

5. Гольдштейн Г.Я., Катаев А.В. «Маркетинг» - М.: «Инфра-М», 2004г.

6. Гэбэй Дж. «Маркетинг: новые возможности». - Пер. с англ. К.Ткаченко. - М.: Фаир-Пресс, 2002.

7. Дойль П. «Маркетинг-менеджмент и стратегии» - С-Пб.: «Питер», 2002г.

8. Муромкина И.И. «Разработка стратегий маркетинга на рынке потребительских товаров». - Н.Новгород: НКИ, 2000.

9. Ноздревой Р.Б., Крылова Г.Д., Соколов М.И. «Маркетинг: учебник, практикум и учебно-методический комплекс по маркетингу».- М.: Юрист, 2000.

10. Никишкин В.В., Цветкова А.Б. «Особенности комплекса маркетинга в розничной торговле»//www.aup.ru

11. Пиотровский А., Денисов А. «Кластерный анализ как инструмент подготовки эффективных маркетинговых решений»//www.cfin.ru

ОГЛАВЛЕНИЕ

Введение. 2

1. Резюме. 3

2. Миссия компании. 4

3. Анализ маркетинговых вохможностей. 6

5. Определение целей. 13

6. Маркетинговые цели компании. 17

7. принятие стратегических решений. 37

8. Разработка плана маркетинговых мероприятий. 38

9.Прогноз продаж.. 44

10. Определение бюджета и затрат на маркетинг 49

Заключение. 60

Список литературы.. 61

Введение

Целью маркетингового плана на 2007 год является разработка ключевых мероприятий в области маркетинга посредством разработки маркетинговой стратегии и мероприятий по ее реализации.

Теоретической основой для разработки плана являются исследования ведущих зарубежных и отечественных ученых и практиков: Ф. Котлера, Мак Доналда, Дибба. План разработан на основе методик Чартерного Института Маркетинга (Великобритания), Международной Финансовой Корпорации (1РС) и Института Приватизации и Менеджмента, и адаптирован отделом маркетинга предприятия.

Объектом маркетингового планирования является вся структура ООО «Антарес»

В работе использованы показатели работы рассматриваемого предприятия, статистическая информация Государственного комитета по статистике, аналитические материалы Министерства экономики России, Международного института чугуна и стали (IISI), информационные материалы специализированных печатных изданий и сети Internet, публикуемые информационно-аналитическими организациями и предприятиями - конкурентами.

Маркетинговый план направлен на достижение следующих целей:

- повышение контролируемой доли рынка;

- предвидение требований потребителя;

- выпуск продукции более высокого качества;

- обеспечение согласованных сроков поставок;

- установление уровня цен с учетом условий конкуренции;

- поддержание репутации фирмы у потребителей.

Настоящий маркетинговый план построен по принципу скользящего планирования, предусматривающий ежеквартальную корректировку показателей с учетом изменений рыночной среды.

Резюме

В данной курсовой работе рассмотрен план маркетинга ООО «Антарес»:

Миссия компании;

Анализ маркетинговых возможностей;

Определение целей;

Принятие стратегических решений;

Разработка плана маркетинговых мероприятий;

Определение бюджета и затрат на маркетинг.

Маркетинговый план ООО «Антарес» на 2008 год базируется на результатах анализа предприятий общества, внутреннего рынка России и мировых тенденций потребления металлических изделий.

В настоящее время в России насчитывается около 20 промышленных предприятий по производству тяжелой автотехнике. В среднем в год производится около 300 тыс. тонн автотранспортной продукции, из них 60% отгружается на экспорт.

Емкость рынка тяжелой автотехники в России ориентировочно составляет 10 000 шт. в месяц, постепенно увеличивается за счет повышения активности потребления в промышленной сфере и строительстве. В 2008 году эксперты прогнозируют рост спроса на объекты недвижимости (жилые дома, офисы, квартиры), что, в свою очередь, приведет к повышению спроса на бульдозерную технику.

В связи с постоянно увеличивающимся спросом на изделия промышленного назначения и с учетом анализа состояния и тенденций развития внутреннего и внешнего рынков в основу маркетинговой стратегии положена концепция концентрированного маркетинга с постепенным переходом на стратегию дифференцированного маркетинга.

Основными маркетинговыми целями предприятия на 2008 год являются:

1. Увеличение рыночной доли предприятия с 29% до 32%.

2. Увеличение объема продаж в 2008 году до 121228 шт. в год, в том числе на внутреннем рынке до 53790 шт, на внешнем рынке до 67438 шт.

3. Увеличение доли продаж на внутреннем рынке с 40% до 44%, и, соответственно, снижение доли экспорта с 60% до 56%.

4. Изменение структуры клиентов в сторону конечных потребителей и увеличение их доли с 36% до 50%.

5. Увеличение в структуре реализации доли продукции с большей частью добавленной стоимости - более прибыльной продукции.

6. Географическое расширение продаж на всю территорию России, выход на новые зарубежные рынки - Северная Америка, Европа, Азия, страны СНГ.

7. Переход на дифференцированную стратегию маркетинга для рынков проволоки, крепежа и электродов, разработка плана мероприятий по углубленному исследованию сегментов и развитию каждого из них.

Расходы на маркетинговые мероприятия составят $47797, в том числе на рекламу -532015, на развитие системы товародвижения - $12250, на мероприятия по ценообразованию - $944 и на маркетинговые исследования - $ 1888.

Общей стратегией предприятий общества является стратегия снижения себестоимости, которая позволит добиться максимального финансового эффекта от внедрения маркетинговых стратегий. Для кардинального улучшения ситуации необходимо проведение внутренней реструктуризации производственно-организационной структуры предприятия и снижения издержек производства

Миссия компании

Наша компания видит себя активным участником процесса возрождения российской промышленности. Мы концентрируем свои финансовые и маркетинговые усилия на внедрении новых технологий производства, расширении ассортимента продукции, повышения уровня сервиса для наших партнеров.

Мы осуществляем инвестиции в подготовку высококлассного персонала и развитие общественных отношений нашей компании. Наша цель - быть лидером на рынке металлических изделий, как по объемам продукции и уровню нашей работы, так и по тому вкладу, который мы вносим в экономику страны.

Наше стремление к постоянным улучшениям позволяет нам обеспечивать производителей товаров и услуг широким ассортиментом высококачественной техники и этим способствует росту доходов инвесторов, повышению уровня благосостояния сотрудников предприятия, развитию производства качественных товаров в России, увеличению экспорта готовой продукции из страны.

Основные проблемы в области маркетинга на предприятии

· Наш рынок - это рынок промышленных товаров. Закупки осуществляются профессионалами в своей области. Основное внимание при принятии решения о закупке уделяется опыту компании, ее надежности, качестве продукции и сервиса. Все большую роль приобретает имидж компании в глазах общественности.

· Спрос на промышленном рынке носит производный (вторичный) характер. Производным (вторичным) он является потому, что возникает не сам по себе, а вследствие спроса на потребительские товары, для изготовления которых требуется данная продукция.

· На промышленных рынках в большинстве случаев спрос неэластичен. Покупающие фирмы очень осторожно относятся к товару, продаваемому по низкой цене. Обычно промышленный покупатель связывает низкую цену продукции с ее низким качеством.

· К специфическим сложностям продвижения компании можно отнести смену названий, нестабильность качества продукции и ненадежность графика поставок, отсутствие целенаправленной систематической работы по продвижению, сложность продвижения нового на рынке имени.

Дата: 2019-07-30, просмотров: 353.