Метод расчета внутренней нормы рентабельности.

IRR- уровень окупаемости инвестиций, то есть k, при котором NPV=0.

, где k- неизвестное.

, где k- неизвестное.

Метод расчета срока окупаемости.

Это- тот срок, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод хорошо работает при следующих условиях:

- все сравниваемые проекты должны иметь одинаковый период реализации;

- все проекты предполагают разовое вложение средств;

- ежегодные денежные потоки на протяжение срока жизни проекта примерно равны.

Таблица 2.2

Достоинства и недостатки критерия окупаемости

| Достоинства | Недостатки |

| • Простота расчета | • Привязка к учетным данным (обычно доход определяют не по денежным потокам, а по данным бухгалтерского учета) |

| • Простота для пони- мания и традиции применения | • Инвестиции производят для получения выгод, превышающих затраты. Критерий окупаемости показывает, когда инвестор сможет "вернуть свое", и ничего не говорит о том, какую выгоду принесет проект за пределами срока окупаемости. В результате инвестиционное предложение с меньшим сроком окупаемости может показаться более предпочтительным, чем вариант, способный принести больший суммарный доход |

| •Соответствие общепринятым методам бухучета и, как следствие, доступность исходной информации | • Риск учитывается лишь косвенно (разность между ддительностью жизненного цикла проекта и сроком окупаемости- это "запас времени" для того, чтобы проект стал экономически выгодным) |

| • Не учитывается альтернативная стоимость используемых для проекта ресурсов (денежных, кадровых, информационных и т.д). | |

| • Неаддитивность (окупаемость проекта неравна сумме окупаемостей его этапов) |

Так как NPV в этом методе не учитывается, использовать его для ранжирования инвестиций не рекомендуется.

В целом методы дисконтирования более совершенны, чем традиционные: они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, т.е. экономическую стоимость ресурсов. Однако в чистом виде эти критерии могут использоваться только в условиях "совершенного рынка": для анализа инвестиций в условиях неопределенности, неполной информации потребуются модификации критериев. Основная проблема, которая встает при использовании критериев дисконтирования денежных потоков - выбор ставки дисконтирования.

Ставка дисконтирования должна отражатъ альтернативную стоимость капитала, поэтому она зависит от возможностей вложения капитала, имеющихся у предприятия. В литературе встречается множество различных подходов к определению ставки дисконтирования. Рассмотрим наиболее распространенные (средневзвешенная стоимость капитала, процент по заемному капиталу, ставка по безопасным вложениям и др.) и приведем оценку достоинств и недостатков каждого подхода.

Выбор ставки дисконтир о вания опираясь на процент по заемному капиталу.

Это текущая эффективная ставка процента по долгосрочной задолженности, т.е. процент, под который предприятие может взять в долг в настоящее время. Действительно, если капитал можно либо инвестировать, либо вернуть заимодавцам, то процент по заемным средствам равен альтернативной стоимости капитала. Следует подчеркнуть, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может бьггь разным.

Двойной бюджет

Для защиты стратегической работы некоторые фирмы разделяют свой бюджет на два: текущий и стратегический. Текущий бюджет обеспечивает непрерывное получение прибыли от использования действующих мощностей фирмы, капиталовложения в увеличение мощностей, капиталовложения ради увеличения прибыли с помощью снижения себестоимости. Стратегический бюджет предусматривает капиталовложения в повышение конкурентоспособности предприятия в стратегических зонах хозяйствования, освоение новых рынков, освоение новых направлений деятельности и прекращение капиталовложений в неприбыльные направления деятельности.

Двойной бюджет дает следующие преимущества:

• средства вьщеляются целевым порядком для стратегической деятельности, что защищает их от "посягательств" со стороны текущей деятельности;

• деление бюджета на два помогает сбалансировать капиталовложения и доходы в коротком и долгом периодах;

• критерии оценки проектов зависят от цели осуществления проекта (краткосрочный или долгосрочный эффект);

• двойной бюджет помогает осуществлять оперативный и стратегический контроллинг.

Соответственно и составление инвестиционного плана также разбивается на две части:

• стратегический инвестиционный план разрабатывается на длительную перспективу, на основе анализа внешней и внутренней сред, балансирования жизненных циклов различных стратегических зон хозяйствования, анализа синергизма, стратегической гибкости и др. (при этом финансовые показатели играют подчиненную роль);

• при составлении текущего бюджета ориентируются на показатели рентабельности с учетом ограничений на ликвидность, структуру капитала и т. п. При этом обычно для дисконтирования денежных потоков по проектам различных типов применяются различные ставки дисконтирования. Недостаток двойного бюджета в том, что он создает поле для всевозможных манипуляций (часто трудно бывает с полной определенностью отнести инвестиционный проект к одной из двух категорий).

Инвестиционные решения с дополнительной информацией (вариант пробных инвестиций )

Здесь будет рассмотрен вариант определения NPV для специфических инвестиционных проектов.

Иногда перед принятием инвестиционного решения можно получить дополнительную информацию. Это связано с тем, что в условиях неопределенности возникает возможность того, что считавшиеся приемлимыми инвестиции окажутся на практике невыгодными и наоборот, если будет получена дополнительная информация.

В модели сравниваются затраты связанные с получением информации и выгоды от нее. В рамках этой задачи решаются следующие проблемы:

1. Стоит ли собирать необходимую информацию

2. Использование дополнительной и ранее имеющейся информации для принятия решения.

3. Интерпретация результатов проверки.

Необходимость такого анализа: если сам по себе единичный инвестиционный проект убыточен, но с учетом последующих инвестиций в контексте проекта он может оказаться выгодным. (например: мы планируем модернизировать оборудование на одном технологическом участке и NPV получился отрицательным, но есть вероятность, что в дальнейшем исход инвестиций в модернизацию аналогичного оборудования на других участках окажется выгодным, то есть используется вероятностный подход). Иначе говоря, чем более неопределенным является результат, тем выгоднее собрать дополнительную информацию (например, с помощью экспериментальных инвестиций).

Инвестиционные решения с дополнительной информацией с полной дополнительной информацией.

Смысл понятия полная дополнительная информация: это значит, что осуществление пробного (единичного) инвестиционного проекта однозначно определяет что будет, если осуществляться все прочие аналогичные проекты. Идея метода- осуществление пробного инвестпроекта с отрицательным NPV оправдано, если позволит получить ценную информацию (если ожидаемая стоимость полной информации будет больше ожидаемых затрат на единичные инвестиции).

NPV в данной модели может быть потеряна из-за того, что инвестиции не осуществлялись. Пусть Vo- NPV пробного проекта (случайная величина), Vo ср- ее матожидание, Vb- точка безубыточности (Vb соответствует случаю Vo=0), С- угол наклона кривой NPV для всех, включая последующие инвестиции.

Если ожидаемое Vo<0 и если Vo подчиняется некоторому закону распределения вероятности и есть вероятность, что Vo>Vb, то требуется дальнейший анализ. Если в дальнейшем окажется, что при Vo ср<0 Vo>0, то ожидаемая прибыль будет равна :

Где f(Vo)- функция плотности вероятности для Vo.

Таким образом, мы можем уменьшать потенциальные потери от неопределенности, осуществляя пробные инвестиции с NPV<0. Даже когда NPV эксперементальных инвестиций больше нуля, то все равно желательно провести пробные инвестиции.

Приведем простой пример.

Таблица 2.9

| Событие | Вероятность события | NPV | Ожидаемая текущая стоимость |

| А | 0,3 | 400 | 120 |

| Б | 0,7 | -500 | -350 |

| Итого | NPV=-70 |

Пусть С=10.

Если осуществив все инвестиции сразу, есть вероятность 0,3 получить NPV=4000, а есть вероятность 0,7 потерять NPV=–5 000, матожидание (4000*0,3-500*0,7=-2300)<0 и инвестиции будут невыгодными. Но можно уменьшить потери от неопределенности, сделав пробные инвестиции и если произойдет событие А, получить прибыль (в условиях полноты дополнительной информации). Ожидаемая стоимость пути А для С=10 равна 0,3*4000=1200. Ожидаемая стоимость пути B равна (-500)*0,7=-350. Ожидаемая NPV пробных инвестиций равна: 1200-350=850>0, что говорит о желательности пробных инвестиций в надежде, что произойдет событие А.

Анализ пробных инвестиций при нормальных априорных распределениях вероятностей при полной дополнительной информации.

Исходная посылка- вероятности исходов распределены нормально.

Пусть матожидание равно Vo ср, среднеквадратическое отклонение равно d о, задано С.

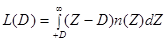

Так как NPV<0, проект можно было бы однозначно отвергнуть, лишь если бы дисперсия была равна нулю. Если есть вероятность Vo>0, то нужно посчитать ожидаемую текущую стоимость всех инвестиций С (обозначим эту стоимость EVPI).

EVPI=cdoL(D), где

n(Z)- нормальная функция плотности вероятности для нормированной случайной величины,

Из таблицы интегральной функции потерь для нормального распределения вероятностей можно найти L(D) , а затем и EVPI=ожидаемая прибыль.

Пусть L(D*)=D+L(D) , тогда ожидаемые затраты на пробные инвестиции равны:

E(Lo)= d оL(D*).

Теперь если EVPI (ожидаемая стоимость полной информации)>Е(Lo), то пробные инвестиции с NPV пробных инвестиций<0 целесообразны.

Зная NPV пробных инвестиций, можно определить количество пробных инвестиций для того, чтобы ожидаемая стоимость полной информации пробных инвестиций была больше ожидаемых затрат на них: k=E(Lo)/EVPI` , где EVPI` равно EVPI при С=1.

Систематическая ошибка.

Если после реализации инвестпроекта при сравнении Vr и фактического NPV нашлись отклонения, была допущена систематическая ошибка (смещение прогнозной оценки). Ожидаемая ошибка по сравнению с использованием Ve равна Ve-Vr и так как в случае если прогнозное значение NPV Ve окажется больше априорной Vr, то скорее всего Ve окажется больше факта.

2 Оценка инвестиционных проектов в условиях неопределенности.

В условиях определенности рыночную стоимость инвестиций можно определить с помощью текущей стоимости будущих денежных потоков при ставке дисконтирования, равной проценту по безрисковым вложениям. Этот подход теоретически верен и практически осуществим, так как имеется лишь один возможный вариант денежных потоков и точно известна соответствующая ставка дисконтирования.

Существует необходимость методы работы с капитальным бюджетом в условиях неопределенности. Когда инвестиционное решение принято в условиях неопределенности, денежные потоки могут возникать в соответствии с одним из множества альтернативных сценариев. Мы не знает заранее, какой из сценариев осуществится в действительности. Цели остаются все теми же: мы хотим узнать, на какую величину изменится рыночная стоимость фирмы в случае принятия решения в пользу вложения капитала. Однако процесс оценки гораздо сложнее, чем в условиях определенности.

В условиях неопределенности существует своего рода противоречие между теоретически верным и практически осуществимым подходом. Теоретически безупречный подход состоит в том, чтобы учесть все возможные варианты сценариев денежных потоков. В большинстве случаев это трудно или невозможно, так как придется учитывать слишком много альтернатив.

Методы исследования неопределенности можно разбить на три группы. Одна группа методов делает попытку учесть в явном виде все альтернативные сценарии денежных потоков. К этой группе относятся методы предпочтительного состояния.

Методы другой группы требуют, чтобы было дано полное обобщенное описание активов, на основе которого можно будет определить их стоимость. Например, можно составить прогноз ожидаемых денежных потоков на каждый период и дисконтировать их по соответствующей ставке с поправкой на риск, определяя тем самым стоимость активов.

Третья группа методов разработана для того, чтобы обеспечить более глубокое понимание характеристик инвестиций, особенно связанного с ними риска. Это может принести пользу, даже если метод и не дает точного прогноза рыночной стоимости инвестиций. Анализ окупаемости, анализ чувствительности, стратегическое планирование могут послужить примерами таких методов.

Хотя эти три подхода могут вступить в противоречие, их можно использовать и так, чтобы они дополняли друг друга. В условиях неопределенности любое инвестиционное решение в значительной мере основано на субъективных суждениях (на здравом смысле).

Чтобы принимать правильные решения, необходимо: а) понимать, каким образом альтернативные сценарии денежных потоков, возможные в результате инвестирования, повлияют на рыночную стоимость проекта; б) осознавать риск конкретного рассматриваемого инвестиционного проекта (этому поможет применение третьего подхода) и с) на основании своих заключений по первым двум пунктам оценить стоимость инвестиций (используя один из методов второй группы) так, чтобы данный проект можно было сравнивать с другими альтернативами.

Большинство инвесторов готовы пойти на риск только в том случае, если получат за это дополнительный вьигрыш (в виде доходов). Поэтому для полноценного анализа инвестиций нужно определить, сколько стоит риск в глазах инвестора, т.е. за какой дополнительный доход инвестор согласится рисковать.

Существует множество подходов к решению непростой проблемы анализа инвестиционных проектов в условиях риска и неопределенности.

Рассмотрим наиболее известные из них.

Матожидание

Очевидный недостаток метода в том, что если лицо, принимающее решение не склонно к риску, то полезность случайной величины не может бьггь равна математическому ожиданию.

Дстоверный эквивалент

Модель предпочтительного состояния предполагает, что все инвесторы пришли к согласию, во-первых, относительно состояния природы, которые в принципе возможны и во-вторых, о сегодняшней ценности одной денежной единицы, которая будет получена в каждом из состояний. Если все договоряться и по поводу денежных потоков, возникающих в каждом из состояний, то будет выработано общее мнение и о ценности активов.

Инвесторы могут договориться о значениях коэффициентов приведенной стоимости с поправкой на риск для каждого состояния природы, если существуют рынки, на которых условные (зависящие от состояния природы) денежные потоки можно “купить” или “продать” по отдельности. Если такие рынки есть, то можно сделать инвестиционные вложения в такой портфель активов, который приносит оптимальное количество долларов в каждом состоянии в зависимости от бюджетных ограничений предприятия.

Кроме того, найдя RAPVE для нескольких периодов, мы должны учитывать, что их можно использовать для оценки множества различных активов (то есть для других инвестиционных проектов).

Метод предпочтителъного состояния математически красив и теоретически верен, а потому его использование в анализе инвестиционных проектов представляется целесообразным.

Недостатки метода:

• для сложного проекта трудно составить перечень всех возможных состояний природы;

• метод требует большого объема вычислений, даже если расчеты производят при помощи компьютера;

• не всегда можно объективно определить ценность денег в каждом состоянии природы;

• человеку психологически трудно оценивать вероятности.

Таким образом, для применения метода предпочтительного состояния необходимо выявить условия возникновения денежных потоков, определить денежные потоки в каждом из условий и найти коэффициенты текущей стоимости с поправкой на риск.

Кроме того, метод дает возможность сравнить относительную рискованность двух или более проектов: проект, который предлагает защиту от возможных потерь (то есть имеет денежные потоки большей стоимости), относительно более привлекателен.

Но есть, которые недостатки затрудняют использование метода достоверных эквивалентов в проектировании инвестиционных проектов: трудность определении RAPVE при отсутствии совершенных рынков.

3. Анализ методов принятия решений без использования численных значений вероятностей. На практике часто встречаются ситуации, когда оценитъ значение вероятности собьггия чрезвычайно сложно. В этих случаях часто применяют методы, не использующие численные значения вероятностей:

• максимакс- максимизация максимального результата проекта;

• максимин- максимизация минимального результата проекта;

• минимакс- минимизация максимальных потерь;

•компромиссный- критерий Гурвица: взвешивание минимального и максимального результатов проекта.

Для принятия решений об осуществлении инвестиционньгх проектов строят матрицу. Столбцы матрицы соответствуют возможным "состояниям природы"- ситуациям, над которыми руководитель предприятия не властен. Строки матрицы соответствуют возможным альтернативам осуществления инвестиционного проекта- "стратегии", которые может выбрать руководитель предприятия. В клетках матрицы указываются результаты каждой стратегии для каждого состояния природы.

Пример. Предприятие анализирует инвестиционный проект строительства линии по производству нового вида продукции. Существует две возможности: построить линию большой мощности или построить линию малой мощности. Чисгая приведенная стоимость проекта зависит от спроса на продукцию, а точный объем спроса неизвестен, однако известно, что существует три основных возможности: отсутствие спроса, средний спрос и высокий спрос. В клетках таблицы показана чистая приведенная стоимостъ проекта в соответствующем .состоянии природы при условии, что предприятие выберет соответствующую стратегию. В последней строке показано, какая стратегия оптимальна в каждом состоянии природы.

Таблица 2.14

Пример построения матрицы стратегий н состояний природы для инвестиционного проекта:

| Стратегия | Состояние природы | ||

| Отсутствие спроса | Средний спрос | Высокий спрос | |

| Построить линию малой мощности | - 100 | 150 | 150 |

| Построить линию большой мощности | -200 | 200 | 300 |

| Оптимальная стратегия для данного состояния природы | Построить линию малой мощности | Построить линию большой мощности | Построить линию большой мощности |

Максимаксное решение - построить линию большой мощности: максимальная чистая приведенная стоимость при этом составит 300, что соответствует сотуации высокого спроса. Максимаксный критерий отражает позицию руководителя-оптимиста, игнорирующего возможные потери.

Максиминное решение - построить линию малой мощности: минимальный результат этой стратегии- потеря 100 (что лучше, чем возможная потеря 200 при строительстве линии большой мощности). Максиминный критерий отражает позицию руководителя, совершенно не склонного рисковать и отличающегося крайним пессимизмом. Этот критерий весьма полезен в ситуациях, где риск особенно высок (например, когда от результатов инвестиционного проекта зависит само существование предприятия).

Для применения минимаксного критерия построим "матрицу сожалений". В клетках этой матрицы показана величина сожаления- разность между фактическим и наилучшим результатами, которого могло бы добиться предприятие в данном состоянии природы. Сожаление показывает, что теряет предприятие в результате принятия неверного решения.

Таблица 2.15

Пример построения "матрицы сожалений" для минимаксного критерия

| Стратегия | Состояние природы | ||

| Отсутствие спроса | Средний спрос | Высокий спрос | |

| Построить линию малой мощности | (- 100)-(-100)=0 | 200-150=50 | 300-150=150 |

| Построить линию большой мощности | (-100)-(-200)=100 | 200-200=0 | 300-300=0 |

| Оптимальная стратегия для данного состояния природы | Построить линию малой мощности | Построить линию большой мощности | Построить линию большой мощности |

Минимаксное решение соответствует стратегии, при которой максимальное сожаление минимально. В нашем случае для линии малой мощности максимальное сожаление составляет 150 (в ситуации высокого спроса), а для линии большой мощности- 100 (при отсутствии спроса). Поскольку 100<150, минимаксное решение- построить линию большой мощности. Минимаксный критерий ориентируется не столько на фактические, сколько на возможные потери или упущенную выгоду.

Критерий Гурвица заключается в том, что минимальному и максимальному результатам каждой стратегии присваивается "вес". Оценка результата каждоq стратегии равна сумме максимального и минимального результатов, умноженных на соответствующий вес.

Пусть вес минимального и максимального результатов равен 0,5, вес максимального — также 0,5. Тогда расчет для каждой стратегии будет следующим:

линия малой мощности: 0,5 * (-100) + 0,5 * 150 = -50 + 75 = 25;

линия большой мощности: 0,5 * (-200) + 0,5 * 300 = -100 + 150 = 50.

Критерий Гурвица свидетельствует в пользу строительства линии большой мощности (поскольку 50>25). Достоинство и одновременно недостаток критерия Гурвица- необходимость присваивания весов возможным исходам: это позволяет учесть специфику ситуации, однако в присваивании весов всегда присутствует некоторая субъективность.

Вследствие того, что в реальных ситуациях часто отсутствует информация о вероятностях исходов, использование представленных выше методов в проектировании инвестиционных проектов вполне оправдано. Но выбор конкретного критерия зависит от специфики ситуаций и от индивидуальных предпочтений аналитика.

4. Анализ опционных методов. Опционные критерии оценки инвестиционных проектов основаны на предположении о том, что любой инвестиционный проект можно уподобить опциону. 0пцион- это ценная бумага, дающая владельцу право на покупку или продажу акции в некоторый будущий момент времени, но по заранее известной цене. Заплатив за опцион сейчас, инвестор покупает право на свободу выбора в будущем: он может либо воспользбваться этим выбором, либо нет. Стоимость опциона всегда неотрицательна (она положительна, если есть ненулевая вероятность получения выгоды от обещанной возможности, и равна нулю, если пользоваться этой возможностью невыгодно).

Обычная биномиальная модель оценки опционов выглядит следующим образом.

Пусть г- ставка процента, под которую можно привлечь или вложить капитал на один период, К - цена исполнения опциона покупателя, С- стоимость опциона покупателя в момент времени 0,  ,

,  - стоимость опциона к концу срока, если цена акции в этот момент достигнет соответственно u*S и d*S.

- стоимость опциона к концу срока, если цена акции в этот момент достигнет соответственно u*S и d*S.

,

,

Доходы от опциона покупателя можно точно промоделировать доходами от соответствующим образом выбранного портфеля акций в количестве А и облигаций в количестве В. Такой портфель называется хеджированным портфелем. Так как опцион покупателя полностью эквивалентен портфелю, стоимости опциона и портфеля должны бьггь одинаковы.

Если наступит состояние и, то

А * u * S + r * B =

Если же наступит состояние d, то

А * u * S + r * B =

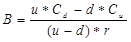

Решая полученную систему уравнений относительно A и В, получаем

,

,

Так как доход от хеджированного портфеля равен доходу от опциона, стоимости их тоже должны быть равны:

С=А*S+B.

Достоинство метода- нет необходимости знать вероятности u и d.

Предлагается следующий теоретический подход к использованию опционных методов в анализе инвестиционных проектов: в качестве u*S и d*S можно взять денежные потоки от проекта в различных ситуациях (не обязательно знать вероятности этих ситуаций) и в качестве NPV использовать стоимость опциона. Основная трудность в том, что не во всех случаях можно подобрать адекватный промышленному проекту хеджированный портфель.

Применение опционных методов в анализе инвестиционных проектов представляется весьма перспективным, поскольку данные методы позволяют оценивать в денежном выражении имеющиеся у предприятия возможности и стоящие перед ним опасности.

Шкала оценки факторов риска

| Качественная оценка риска | Балл |

| Высокий: вероятно, риск реализуется | 10 |

| Выше среднего: скорее всего, риск реализуется | 7 |

| Средний | 5 |

| Ниже среднего: скорее всего, риск не реализуется | 3 |

| Низкий, несущественный | 1 |

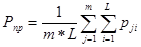

Эксперт имеет возможность качественно оценить вид или фактор риска и обобщить риск по проекту:

, где

, где

m- количество оцениваемых рисков;

L- число экспертов;

- балловая оценка j-риска L-инвестором.

- балловая оценка j-риска L-инвестором.

Риск проекта оценивается по следующей таблице.

Таблица 2.18

Значение

| Уровень риска |

| Высокий |

| Выше среднего |

| Средний |

| Ниже среднего |

| Низкий |

Здесь же имеет смысл ввести понятие ставки дисконтирования с учетом риска по методу наращения. Метод применим когда когда дерево ветвей не имеет большого разнообразия, а распределение вероятностей- нормально при малой дисперсии.

Норма дисконта по методу наращения означает, что ставка дисконтирования зависит не только от фазы, но и от этапа реализации проекта и нома дисконта для этапа проекта равна:  , где

, где

- коэффициент роста безрисковой ставки для данной

- коэффициент роста безрисковой ставки для данной  для данного этапа (определяется экспертным путем).

для данного этапа (определяется экспертным путем).

Управление рисками в самом общем виде включает в себя:

· Получение дополнительной информации;

· Распределение риска между участниками проекта;

· Резервирование средств;

· Диверсификация.

Вопрос управления рисками реальных инвестиций предлагается решать на этапе экономической оценки инвестиций путем оценки степени риска и одобрения проектов с приемлимым уровнем риска.

Список использованной литературы.

1. Стратегической планирование инвестиционной деятельности.

2. Анализ экономической эффективности.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных процессов. М.: Юнити, 1997.

4. Под ред. Данилочкиной. Контроллинг как инструмент управления финансами. М.: Юнити, 1998.

5. В. В. Ковалев. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1998.

6. Под ред. Терехина В. И. Финансовое управление фирмой. М.: Экономика, 1998.

Теоретические основы экономического анализа инвестиционных проектов.

Прежде чем рассматривать вопросы анализа инвестиционных проектов необходимо дать краткое понятие инвестиций.

Инвестиции- вложение капитала с целью его последующего увеличения. Типы инвестиций:

- инвестиции в физические активы (в производственные здания и сооружения, машины и оборудование со сроком службы более 1 года);

- инвестиции в денежные активы;

- инвестиции в нематериальные активы.

Инвестиции в ценные бумаги – портфельные инвестиции, а в физические активы- инвестиции в реальные активы. Инвестиции в реальные активы (связаны с уровнем риска):

- инвестиции в повышение эффективности;

- в расширение производства;

- в новые производства;

- инвестиции ради удовлетворения требований органов госуправления.

По характеру участия выделяют прямые (непосредственное участие инвестора в выборе объекта инвестирования и вложения средств) и непрямые (опосредствованные другими лицами) инвестиции.

По периоду инвестирования различают: краткосрочные и долгосрочные инвестиции.

По формам собственности инвесторов: частные, государственные, иностранные и совместные инвестиции.

По региональному признаку – инвестиции внутри страны и за рубежом.

Методы экономической оценки инвестиций в условиях определенности.

1.1 Традиционные методы оценки инвестиций

В экономической теории известны следующие методы оценки инвестиционных проектов в условиях определенности (определенность- эта ситуация, когда нам точно известны величины денежных потоков то проекта, то есть дисперсия равна нулю):

1) Методы, основанные на применении дисконтирования:

а) метод определения чистой текущей стоимости NPV;

б) метод расчета индекса прибыльности IP;

с) метод расчета внутренней нормы рентабельности IRR;

д) расчет дисконтированного срока окупаемости.

2) Методы, не использующие дисконтирование (эта группа методов является частным случаем первой группы и рассматривать ее необходимости нет).

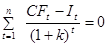

1. Метод NPV- определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимости всех затрат.

|

|

- инвестиционные затраты в момент времени t,

- инвестиционные затраты в момент времени t,

- денежный поток в период t.

- денежный поток в период t.

Иногда можно использовать эквивалентный аннуитет если проекты имеют разную продолжительность:

Преимущества критериев дисконтирования

• учитывается альтернативная стоимость используемых ресурсов;

• в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т.е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики:

• оценка инвестиционньгх проектов производится исходя из цели обеспечения благосостояния собственника предприятия- акционера.

Недостатки критериев дисконтирования (проистекают из исходных предположений):

• повышение акционерной стоимости фирмы- не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться искючительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана;

• менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадаютс целями фирмы;

•некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие, как время высококвалифицированных сотрудников).

2. Метод рентабельности инвестиций- расчитывается индекс прибыльности PI.

Таблица 2.1

Достоинства и недостатки критерия рентабельности

| • Простота расчета • Соответствие общепринятым методам бухучета и, как следствие доступность исходной информации • Простота для понимания и традиционность использования | Не учитывается стоимость денег во времени Привязка к условным бухгалтерским величинам (прибыль вместо денежных доходов) Показатель учитывает относительные, а не абсолютные величины (рентабельность может оказаться большой, в то время как прибыль- маленькой) Риск учитывается лишь косвенно (превышение расчетной рентабельности над минимально приемлимой величиной- это "запас", показывающий, на сколько мы имеем право ошибиться) Не учитывается альтернативная стоимостьиспользуемых для проекта ресурсов (денежных, кадровых, информационных и т. д.) Неаддитивность (рентабельность проектане равна сумме величин рентабельности его этапов. |

Дата: 2019-07-30, просмотров: 370.