Значение, задачи и объекты анализа себестоимости продукции. Важным показателем , характеризующим работу предприятий ,является себестоимость продукции, работ и услуг. От её уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства , финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

-затраты на рубль продукции;

-себестоимость отдельных изделий ;

-отдельные статьи затрат;

- затраты по центрам ответственности.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо , электроэнергия , теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты(износ нематериальных активов , арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того , чтобы изучить материалоёмкость , энергоёмкость, трудоёмкость, фондоёмкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается , а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия , о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации.

Группировка затрат по назначению , т.е. по статьям калькуляции, указывает, куда , на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Рисунок 5 - Основные статьи калькуляции:

| 1. Сырье и материалы |

| 2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

| 3. Возвратные отходы (вычитаются) |

| 4. Топливо для технологических целей |

| 5. Энергия для технологических целей |

| 6. Основная заработная плата производственных рабочих |

| 7. Дополнительная заработная плата производственных рабочих |

| 8. Отчисления на социальное страхование |

| 9. Расходы на подготовку и освоение производства |

| 10. Расходы по содержанию и эксплуатации оборудования |

| 11. Цеховые расходы |

| 12. Общезаводские расходы |

| 13. Потери от брака (только производства, где потери разрешены в пределах установленных норм) |

| 14. Прочие производственные расходы |

| 15. Итого производственная себестоимость |

| 16. Внепроизводственные расходы |

| 17. Итого полная себестоимость |

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных рабочих (без доплат по прогрессивно-премиальной системе) .

По статье “Коммерческие расходы” учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на научно-исследовательские работы, расходы по подготовке кадров, расходы по доставке продукции на станцию отправления, реклама. Как правило, коммерческие расходы включаются в себестоимость отдельных видов продукции пропорционально их производственной себестоимости.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности.

Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она, в отличие от плановой калькуляции, в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость единицу продукции, благодаря чему становятся возможными проверка выполнения плана по себестоимости и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции.

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Общая сумма затрат может измениться из-за:

-объема выпуска продукции в целом по предприятию;

-структура затрат;

-уровня переменных затрат на единицу продукции;

-суммы постоянных расходов на весь выпуск продукции.

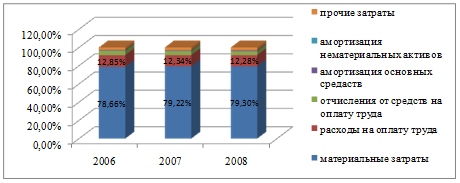

Таблица 8 - Структура затрат себестоимости продукции по назначению

| Элементы затрат

| Сумма, млн. руб. | Структура затрат, % | |||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | ||

| Затраты на произведенную продукцию, всего | 1445 | 1794 | 3288 | 100% | 100% | 100% | |

| в том числе: |

|

|

|

|

|

| |

| материальные затраты | 745 | 856 | 1914 | 78,66% | 79,22% | 79,30% | |

| расходы на оплату труда | 400 | 465 | 766 | 12,85% | 12,34% | 12,28% | |

| отчисления от средств на оплату труда | 143 | 163 | 268 | 4,96% | 4,53% | 4,46% | |

| амортизация основных средств и | 154 | 173 | 198 | 0,83% | 0,80% | 0,95% | |

| нематериальных активов | 4,0 | 4,0 |

| 0,01% | 0,01% | 0,00% | |

| прочие затраты | 128 | 137 | 142 | 2,68% | 3,11% | 3,02% | |

|

|

|

| 0,00% | 0,00% | 0,00% | ||

| Себестоимость реализованной продукции | 2100 | 3230 | 3859 | 102,66% | 99,87% | 97,46% | |

Рисунок 6 – Динамика изменения структуры затрат на производство продукции

Из диаграммы видно, что расходы на оплату труда в затратах на производство продукции постоянно снижаются, а материальные затраты имеют тенденцию расти.

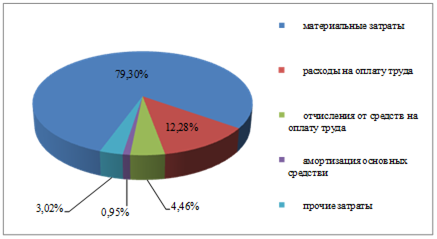

В 2008 году структура затрат выглядела следующим образом:

Рисунок 7 – Структура затрат на производство продукции в 2008 году

Диаграмма показывает, что наибольший удельный вес в затратах на производство продукции занимают материальные затраты, на втором месте находятся расходы на оплату труда и отчисления от средств на оплату труда. Остальные статьи затрат занимают незначительную долю в себестоимости продукции и оказывают незначительное влияние на формирование себестоимости.

Важный показатель себестоимости продукции – затраты на рубль товарной продукции, который наглядно показывает прямую связь между себестоимостью и прибылью. Определяется отношением суммы затрат на производство и реализацию продукции к стоимости произведенной продукции.

УЗ=З/ТП, (4)

где З – сумма затрат на производство товарной продукции,

ТП – объем производства продукции.

Таблица 9 - Уровень затрат на рубль товарной продукции

| Годы | Объем производства продукции, млн.руб | Затраты на произведенную продукцию, млн.руб | Выручка от реализации продукции в отпускных ценах | Уровень затрат на рубль товарной продукции |

| 2006 | 633,0 | 2379,0 | 857,0 | 0,93 |

| 2007 | 1234,0 | 2870,0 | 2825,0 | 0,95 |

| 2008 | 1347,0 | 2912,0 | 3771,0 | 0,98 |

Как показывают выше приведенные данные, выручка от реализации продукции с каждым годом растет, уровень затрат на рубль товарной продукции не снижается. В результате прибыль в расчете на рубль продукции снижается.

Проанализируем причины увеличения затрат на рубль товарной продукции.

Показатель затрат на 1 рубль продукции выражает совокупность материалоемкости, трудоемкости и фондоемкости продукции, а его анализ позволяет разложить общее отклонение фактических затрат на 1 рубль продукции от затрат предшествующего периода по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов снижения затрат.

С целью изучения эффективности деятельности предприятия рассмотрим состав и структуру себестоимости по статьям затрат за 2006-2008 годы.

Таблица 10 – Состав и структура себестоимости товарной продукции ОАО «Сморгоньлен» по статьям затрат

| Статьи затрат | 2006 год | 2007 год | 2008 год | ||||||

| Сумма, млн. руб. | Затраты на 1 руб., коп. | Уд. вес, % | Сумма, млн. руб. | Затраты на 1 руб., коп. | Уд. вес, % | Сумма, млн. руб. | Затраты на 1 руб., коп. | Уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Сырьё | 1 122,274 | 41,3 | 41,8 | 633,711 | 23,6 | 35,3 | 1 322,284 | 35,4 | 40,2 |

| 2. Вспомо- гательные материалы | 15,909 | 0,6 | 0,6 | 12,657 | 0,5 | 0,7 | 43,379 | 1,2 | 1,3 |

| 3. Топливо | 89,170 | 3,3 | 3,3 | 90,395 | 3,4 | 5,0 | 134,817 | 3,6 | 4,1 |

| 4. Энергия | 182,933 | 6,7 | 6,8 | 160,935 | 6,0 | 9,0 | 269,486 | 7,2 | 8,2 |

| 5. Расходы на оплату труда | 339,947 | 12,5 | 12,7 | 321,575 | 12,0 | 17,9 | 507,900 | 13,6 | 15,4 |

| 6. Налоги, отчисления и на социальные нужды | 118,982 | 4,4 | 4,4 | 112,551 | 4,2 | 6,3 | 177,765 | 4,8 | 5,4 |

| 7. Общепро-изводственные расходы | 215,764 | 7,9 | 8,0 | 94,075 | 3,5 | 5,2 | 188,599 | 5,0 | 5,7 |

| 8. Общехозяй- ственные расходы | 542,546 | 20,0 | 20,2 | 328,578 | 12,2 | 18,3 | 487,748 | 13,1 | 14,8 |

| 9. Прочие расходы | 36,168 | 1,33 | 1,35 | 30,166 | 1,12 | 1,68 | 142,100 | 3,80 | 4,32 |

| Произ- водственная себе- стоимость | 2 663,693 | 98,1 | 99,3 | 1 784,643 | 66,3 | 99,5 | 3 274,078 | 87,6 | 99,6 |

| Коммер- ческие расходы | 19,554 | 0,7 | 0,7 | 8,876 | 0,3 | 0,5 | 13,432 | 0,4 | 0,4 |

| Полная себе-стоимость | 2 683,247 | 98,8 | 100,0 | 1 793,519 | 66,7 | 100,0 | 3 287,510 | 88,0 | 100,0 |

Исходя из приведенных данных в таблице 10 можно сделать ряд выводов:

-Затраты на производство продукции (производственная себестоимость произведенной продукции) в 2006 году составили 2 663,693 млн. рублей и сократились почти на 33,0 % в 2007 году (составив 1 784,643 млн. рублей). В 2008 году производственная себестоимость продукции выросла на 83,5 % по сравнению с величиной в 2007 году и составила 3 274,078 млн. рублей.

-Основными статьями себестоимости произведенной продукции в 2006-2008 году являлись расходы на оплату труда, расходы на сырье и общехозяйственные расходы. В 2006 году удельный вес данных статей затрат составил 12,7%, 41,8% и 20,2 % соответственно. В 2007 году произошло увеличение удельного веса расходов на оплату труда до 17,9 % и сокращение доли расходов на сырье – до 35,3 % и общехозяйственных расходов – до 18,3 % соответственно. В 2008 году уровень затрат на сырье в себестоимости готовой продукции увеличился до 40,2 %, но при этом произошло существенное сокращение доли расходов на оплату труда до 15,4 % и общехозяйственных расходов – до 14,8 % соответственно.

-Полная себестоимость товарной продукции составила 2 683,247 млн. рублей в 2006 году, сократившись в 2007 году до 1 793,519 млн. рублей (или на 33,2 %). В 2008 году данный показатель вырос в относительном выражении (к уровню прошлого года) на 83,3 %, составив 3 287,510 млн. рублей.

-Удельный вес производственной себестоимости в структуре общей себестоимости продукции предприятия вырос с 99,3 % в 2006 году до 99,5 % в 2007 году и до 99,6 % в 2008 году соответственно.

-Затраты на 1 руб. товарной продукции в 2008 году увеличились на 21,3 коп. по сравнению с 2007 годом. Однако при этом было также установлено сокращение себестоимости на рубль товарной продукции в 2007 году на 32,2 коп. по сравнению с 2006 годом.

На этом же этапе анализа также необходимо определить факторы, которые обеспечили увеличение себестоимости готовой продукции, так как именно сокращение затрат позволяет в большинстве случаев достичь максимального увеличения прибыли от реализации предприятия.

Увеличение затрат на производство продукции было связано как с ростом общего количества реализуемой продукции, так и удельных переменных затрат на единицу продукции, а также с ростом постоянных расходов (накладных расходов, к которым относятся общепроизводственные и общехозяйственные расходы). Информация о затратах, сгруппированная по основным видам расходов (переменным и постоянным) в разрезе основных статей затрат приведена в нижеследующей таблице11.

Таблица 11 – Группировка статей затрат на постоянные и переменные расходы, необходимая для проведения факторного анализ себестоимости продукции

| Показатель | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 |

| 1. Количество выпущенной продукции, тонн | 1 118 | 1 132 | 1 463 |

| 2. Переменные затраты, всего, млн. рублей, в том числе: | 1 905,383 | 1 361,990 | 2 597,731 |

| 2.1. Сырьё | 1 122,274 | 633,711 | 1 322,284 |

| 2.2. Вспомогательные материалы | 15,909 | 12,657 | 43,379 |

| 2.3. Топливо | 89,170 | 90,395 | 134,817 |

| 2.4. Энергия | 182,933 | 160,935 | 269,486 |

| 2.5. Расходы на оплату труда | 339,947 | 321,575 | 507,900 |

| 2.6. Налоги, отчисления и на социальные нужды | 118,982 | 112,551 | 177,765 |

| 2.7. Прочие расходы | 36,168 | 30,166 | 30,166 |

| 2 а) удельные переменные расходы, млн. рублей на 1 т продукции | 1,704 | 1,203 | 1,776 |

| 3. Постоянные затраты на весь выпуск | 758,310 | 422,653 | 676,347 |

| 3.1. Общепроизводственные расходы | 215,764 | 94,075 | 188,599 |

| 3.2. Общехозяйственные расходы | 542,546 | 328,578 | 487,748 |

| 4. Всего затраты на производство (производственная себестоимость) | 2 663,693 | 1 784,643 | 3 274,078 |

| 5. Коммерческие расходы | 19,554 | 8,876 | 13,432 |

| 6. Полная себестоимость | 2 683,247 | 1 793,519 | 3 287,510 |

Для проведения анализа показателя производственной себестоимости используем следующую факторную модель:

, (5)

, (5)

где ПС – производственная себестоимость товарной продукции;

– количество выпущенной продукции (в единицах);

– количество выпущенной продукции (в единицах);

– удельные переменные расходы на единицу выпущенной продукции (в млн. рублей);

– удельные переменные расходы на единицу выпущенной продукции (в млн. рублей);

А – постоянные расходы на весь выпуск продукции (в млн. рублей).

Влияние факторов на изменение производственной себестоимости будет определено следующим образом:

В 2007 году себестоимость продукции уменьшилась на 879,1 млн. руб. (879,1 млн.руб. = 1 784,643 млн. руб. – 2 663,693 млн. руб. = ПС2007 – ПС2006), в том числе под влиянием следующих факторов:

Таблица 12 – Факторный анализ изменения производственной себестоимости продукции в 2007 году по сравнению с 2006 г.

| Фактор | 2006 | 2007 | Расчет влияния | Значение влияния |

| 1 | 2 | 3 | 4 | 5 |

| 1. Увеличение количества выпущенной продукции | 1 118,0 | 1 132,0 |  (1 132 – 1 118) * 1,704

(1 132 – 1 118) * 1,704

| 23,9 |

| 2. Рост удельных переменных расходов в млн. рублей на 1 ед. продукции | 1,704 | 1,203 |  1 132 * (1,203 – 1,704)

1 132 * (1,203 – 1,704)

| -567,3 |

| 3. Увеличение постоянных затрат на выпуск продукции | 758,3 | 422,7 |  422,7 – 758,3

422,7 – 758,3

| -335,7 |

| 4. Всего изменение затрат на производство (изменение производственной себестоимости) | 2 663,7 | 1 784,6 |  = 1 784,643 – 2 663,693 =

= 23,9 + (-567,3) + (-335,7)

= 1 784,643 – 2 663,693 =

= 23,9 + (-567,3) + (-335,7)

| -879,1 |

Таким образом, производственная себестоимость товарной продукции в 2007 году уменьшилась на 879,1 млн. рублей, в том числе на 567,3 млн. рублей за счет сокращения удельных переменных расходов и на 335,7 млн. рублей под влиянием уменьшения постоянных затрат. Однако увеличение объема производства повлекло рост себестоимости на 23,9 млн. рублей.

Полная себестоимость товарной продукции состоит из производственной себестоимости товарной продукции и коммерческих расходов. Потому для проведения анализа полной себестоимости можно использовать следующую факторную модель:

, (6)

, (6)

где ПС – производственная себестоимость товарной продукции;

КР – коммерческие расходы;

СС – полная себестоимость выпуска продукции.

Рассмотрим влияние факторов на изменение полной себестоимости товарной продукции. С этой целью изучим сведения, приведенные в следующей таблице:

Таблица 13 – Факторный анализ изменения полной себестоимости продукции в 2007 году по сравнению с 2006 г.

| Фактор | 2006 | 2007 | Расчет влияния | Значение влияния |

| 1 | 2 | 3 | 4 | 5 |

| 1. Производственная себестоимость выпущенной продукции | 2 663,693 | 1 784,643 |  = 1 784,643 – 2 663,693

= 1 784,643 – 2 663,693

| -879,1 |

| 2. Коммерческие расходы | 19,554 | 8,876 |  = 8,876 – 19,554

= 8,876 – 19,554

| -10,7 |

| Всего изменение полной себестоимости выпущенной продукции | 2 683,247 | 1 793,519 |  = 1 793,519 – 2 683,247

= 1 793,519 – 2 683,247

| -889,7 |

В 2007 году произошло увеличение себестоимости продукции предприятия – как полной, так и производственной. При этом сокращению полной себестоимости продукции в общем размере на 889,7 млн. рублей способствовало уменьшение коммерческих расходов – на 10,7 млн. рублей, а также сокращение производственной себестоимости готовой продукции на 879,1 млн. рублей. Влияние факторов на изменение производственной себестоимости в 2008 году по сравнению с предыдущим годом будет определено следующим образом: В 2008 году себестоимость продукции увеличилась на 1 489,4 млн. руб. (1 489,4 млн. руб. = 3 274,078 млн. руб. – 1 784,643 млн. руб. = ПС2008 – ПС2007), в том числе под влиянием следующих факторов:

Таблица14 – Факторный анализ изменения производственной себестоимости продукции в 2008 году по сравнению с 2007 г.

| Фактор | 2007 | 2008 | Расчет влияния | Значение влияния |

| 1 | 2 | 3 | 4 | 5 |

| 1. Увеличение количества выпущенной продукции | 1 132 | 1 463 |  (1 463 – 1 132) * 1,203

(1 463 – 1 132) * 1,203

| 398,2 |

| 2. Рост удельных переменных расходов в млн. рублей на 1 ед. продукции | 1,203 | 1,776 |  1 463 * (1,776 – 1,203)

1 463 * (1,776 – 1,203)

| 837,5 |

| 3. Увеличение постоянных затрат на выпуск продукции | 422,7 | 676,3 |  676,3 – 422,7

676,3 – 422,7

| 253,7 |

| 4. Всего изменение затрат на производство (изменение производственной себестоимости) | 1 784,6 | 3 274,1 |  = 3 274,1 – 1 784,6 =

= 398,2 + 837,5 + 253,7

= 3 274,1 – 1 784,6 =

= 398,2 + 837,5 + 253,7

| 1 489,4 |

В результате проведенных расчетов было установлено основной прирост производственной себестоимости произошел из-за увеличения удельных переменных расходов – на 837,5 млн. рублей. Кроме того, увеличению производственной себестоимости способствовало также и увеличение постоянных расходов, что обеспечило увеличение производственной себестоимости продукции на 253,7 млн. рублей и рост объема производства продукции – привело к увеличению производственной себестоимости на 398,2 млн. рублей.

Таким образом, в 2008 году основное увеличение производственной себестоимости было связано с увеличением прямых переменных расходов.

Оценка факторов изменения полной себестоимости товарной продукции в 2008 году по сравнению с предыдущим годом приведена в следующей таблице:

Таблица 15– Факторный анализ изменения полной себестоимости продукции в 2008 году по сравнению с 2007 г.

| Фактор | 2007 | 2008 | Расчет влияния | Значение влияния |

| 1 | 2 | 3 | 4 | 5 |

| 1. Производственная себестоимость выпущенной продукции | 1 784,643 | 3 274,078 |  = 3 274,078 – 1 784,643

= 3 274,078 – 1 784,643

| 1 489,4 |

| 2. Коммерческие расходы | 8,876 | 13,432 |  = 13,432 – 8,876

= 13,432 – 8,876

| 4,6 |

| Всего изменение полной себестоимости выпущенной продукции | 1 793,519 | 3 287,510 |  = 3 287,510 – 1 793,519

= 3 287,510 – 1 793,519

| 1 494,0 |

В результате проведения расчетов было выявлено, что увеличение полной себестоимости в общем размере на 1 494,0 млн. рублей произошло за счет увеличения производственной себестоимости готовой продукции на 1 489,4 млн. рублей, а также вследствие роста коммерческих расходов – на 4,6 млн. рублей.

Подведение итогов, таким образом, позволило сделать выводы относительно основных факторов, обеспечивших увеличение себестоимости товарной продукции, что отражено в следующей таблице 16:

Таблица 16 – Результаты факторного анализа изменения полной себестоимости продукции в 2006-2008 году

| Показатель | 2006 | 2007 | 2008 | Влияние факторов на изменение себестоимости выпущенной продукции | |

| 2007 к 2006 | 2008 к 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Количество выпущенной продукции, единиц | 1 118,0 | 1 132,0 | 1 463,0 | 23,9 | 398,2 |

| 2. Удельные переменные затраты, млн. рублей, в том числе: | 1,704 | 1,203 | 1,776 | -567,3 | 837,5 |

| 2.1. Удельные переменные затраты на сырьё | 1,004 | 0,560 | 0,904 | -502,6 | 503,3 |

| 2.2. Удельные переменные затраты на вспомогательные материалы | 0,014 | 0,011 | 0,030 | -3,5 | 27,0 |

| 2.3. Удельные переменные затраты на топливо, энергию | 0,080 | 0,080 | 0,092 | 0,1 | 18,0 |

| 2.4. Удельные переменные затраты по работам и услугам сторонних организаций | 0,164 | 0,142 | 0,184 | -24,3 | 61,5 |

| 2.5. Удельные переменные затраты на по прочим материалам |

|

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.6. Удельные переменные затраты на оплату труда | 0,304 | 0,284 | 0,347 | -22,6 | 92,3 |

| 2.7. Удельные переменные затраты на социальное страхование | 0,106 | 0,099 | 0,122 | -7,9 | 32,3 |

| 2.8. Удельные переменные затраты на исправление брака | 0,032 | 0,027 | 0,097 | -6,5 | 103,1 |

| 3. Постоянные затраты (накладные расходы) | 758,3 | 422,7 | 676,3 | -335,7 | 253,7 |

| 3.1. Общепроизводствен-ные расходы | 215,8 | 94,1 | 188,6 | -121,7 | 94,5 |

| 3.2. Общехозяйственные расходы | 542,5 | 328,6 | 487,7 | -214,0 | 159,2 |

| 4. Всего затраты на производство (производственная себестоимость) | 2 663,7 | 1 784,6 | 3 274,1 | -879,1 | 1 489,4 |

| 5. Коммерческие расходы | 19,6 | 8,9 | 13,4 | -10,7 | 4,6 |

| 6. Полная себестоимость | 2 683,2 | 1 793,5 | 3 287,5 | -889,7 | 1 494,0 |

Как показали проведенные расчеты, основное влияние на увеличение себестоимости готовой продукции в 2008 году оказали увеличение удельных переменных затрат на сырье, удельных переменные расходов на оплату труда, прочих удельных переменных расходов. Кроме того, достаточно значительное влияние на увеличение себестоимости готовой продукции было оказано увеличением постоянных затрат (в наибольшей степени – общехозяйственных расходов).

Подведя итог проведенному исследованию, следует сделать вывод, что производственная себестоимость в 2006 году составила 2 663,693 млн. рублей и сократилась почти на 33,0 % в 2007 году (составив 1 784,643 млн. рублей). В 2008 году производственная себестоимость продукции выросла на 83,5 % по сравнению с величиной в 2007 году и составила 3 274,078 млн. рублей. Основными статьями себестоимости произведенной продукции в 2006-2008 году являлись расходы на оплату труда, расходы на сырье и общехозяйственные расходы. Полная себестоимость товарной продукции составила 2 683,247 млн. рублей в 2006 году, сократившись в 2007 году до 1 793,519 млн. рублей (или на 33,2 %). В 2008 году данный показатель вырос в относительном выражении (к уровню прошлого года) на 83,3 %, составив 3 287,510 млн. рублей. Затраты на 1 руб. товарной продукции в 2008 году увеличились на 21,3 коп. по сравнению с 2007 годом. Однако при этом было также установлено сокращение себестоимости на рубль товарной продукции в 2007 году на 32,2 коп. по сравнению с 2006 годом.

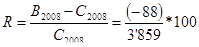

Показатели рентабельности и показатели прибыли в рыночной экономике являются основными показателями, характеризующими эффективность финансово-хозяйственной деятельности. Основным показателем, характеризующим финансовые результаты в группе данных показателей – прибыль от реализации продукции, а также все показатели рентабельности, определяемые на основе данных показателей прибыли.

Показатели прибыли от реализации и рентабельности анализируемого предприятия представлены в нижеследующей таблице 17:

Таблица 17 – Динамика показатели прибыли от реализации продукции и прибыли отчетного года в 2006-2008 году

| Показатели | 2006 | 2007 | 2008 | Изменение (+, -) | Темп роста, % | ||

| 2007 к 2006 | 2008 к 2007 | 2007 к 2006 | 2008 к 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

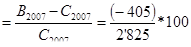

| 1. Выручка от реализации, млн. рублей | 857 | 2 825 | 3 771 | 1 968 | 946 | 329,6 | 133,5 |

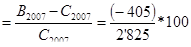

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2. Себестоимость реализованной продукции, млн. рублей | 2100 | 3230 | 3859 | 1130 | 629 | 153,8 | 119,5 |

| 3. Прибыль (+) или убыток (-) от реализации, млн. рублей | -1 243 | -405 | -88 | 838 | 317 | 32,6 | 21,7 |

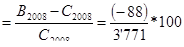

| 4. Рентабельность продукции (затрат), % (стр.3 / стр.2 * 100) | -59,2 | -12,5 | -2,28 | 46,65 | 10,26 | X | X |

| 5. Рентабельность реализации (затрат), % (стр.3 / стр.1 * 100) | -145 | -14,3 | -2,33 | 130,70 | 12,00 | X | X |

Как видно из представленных данных, показатели себестоимости (затрат) превышали показатели выручки от реализации, так что организация не имела прибыли. Так, в 2006 году убыток от реализации составил 1 243 млн. рублей, рентабельность продукции оказалась равной минус 59,2 %, а рентабельность реализации – минус 145,04 %.

В 2007 году произошло сокращение убытка от реализации с 1 243 до 405 млн. рублей (или на 32,6 % или на 838 млн. рублей). Это было связано с одной стороны – с ростом выручки от реализации на 1 968 млн. рублей (или на 229,6 %), а с другой – с некоторым увеличением затрат (себестоимости) с 2 100 до 3 230 млн. рублей (или на 53,8 %). В результате сокращения убытка от реализации произошло и повышение эффективности основной деятельности предприятия, выразившееся в увеличении показателей рентабельности затрат – на 46,65 п.п. до минус 12,54 % и рентабельности реализации – на 130,70 п.п. до минус 14,34 %.

В 2008 году убыток от реализации сократился также на значительную величину – на 317 млн. рублей – и составил 88 млн. рублей. Показатели рентабельности составили минус 2,28 (рентабельность продукции (затрат)) и минус 2,33 (рентабельность реализации) соответственно.

В целом, проведенный анализ позволил сделать вывод, что основной вклад в увеличение рентабельности работы предприятия в 2006-2008 году был внесен прибылью от реализации. Для проведения факторного анализа изменения рентабельности продукции требуется использовать следующую факторную модель:

, (6)

, (6)

где  – объем реализации продукции;

– объем реализации продукции;

– структура реализованной продукции;

– структура реализованной продукции;

– себестоимость продукции;

– себестоимость продукции;

– цены реализации.

– цены реализации.

Структурно-логическая модель факторной системы при этом имеет следующий вид:

Рисунок 8 - Структурно-логическая модель рентабельности

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли от реализации. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Себестоимость продукции и прибыль от реализации находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Потому увеличение затрат приводит к сокращению рентабельности, а их сокращение – к увеличению рентабельности.

Изменение уровня среднереализационных цен и величина прибыли от реализации находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Соответственно происходит и увеличение рентабельности.

Расчет влияния этих факторов на рентабельность продукции можно определить, используя данные следующей таблицы:

Таблица 18 – Исходные данные для факторного анализа рентабельности затрат, млн. рублей

| Показатель | 2006 | 2006, пересчитанный на фактический объём продаж | 2007 |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции (В) | 16 228,0 | 18 001,5 | 21 967,0 |

| Себестоимость продукции (С) | 16 131,0 | 17 893,9 | 21 414,0 |

| Прибыль | 97,0 | 107,6 | 553,0 |

Сам анализ проведём при помощи способа цепной подстановки, последовательно заменяя каждую плановую величину на фактическую. Расчёт показателей рентабельности и некоторых иных промежуточных данных, необходимых для расчёта влияния различных факторов на уровень рентабельности, осуществим в нижеприведённой таблице 19:

Таблица 19 – Расчёт показателей для определения влияния разных факторов на рентабельность затрат в 2007 году

| Показатель | Условия расчёта | Порядок расчёта | Значение, % | |||

| VРП | УД | Ц | С | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| R2006 | 2006 | 2006 | 2006 | 2006 |

| -59,19 |

| RУсл.1 | 2007 | 2006 | 2006 | 2006 |

| -59,19 |

| RУсл.2 | 2007 | 2007 | 2006 | 2006 |  = =

| -40,18 |

| RУсл.3 | 2007 | 2007 | 2007 | 2006 |

| 2,17 |

| R2007 | 2007 | 2007 | 2007 | 2007 |  = =

| -12,54 |

Как видно из приведенной таблицы, рентабельность затрат, рассчитанная на основании прибыли от реализации, возросла с минус 59,19 % в 2006 году до минус 12,54 % или на 46,65 п.п. Данный прирост был проанализирован в нижеследующей таблице на основании способа абсолютных разниц:

Таблица 20 – Расчёт влияния факторов первого уровня на изменение величины рентабельности затрат в 2006-2007 гг

| Показатель | Влияние фактора | Значение, % | |||

| VРП | УД | Ц | С | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| R2006 | 2006 | 2006 | 2006 | 2006 | -59,19 |

| RУсл.1 | 2007 | 2006 | 2006 | 2006 | -59,19 |

| RУсл.2 | 2007 | 2007 | 2006 | 2006 | -40,18 |

| RУсл.3 | 2007 | 2007 | 2007 | 2006 | 2,17 |

| R2007 | 2007 | 2007 | 2007 | 2007 | -12,54 |

| Расчёт | RУсл.1 – R2007 | RУсл.2 – RУсл.1 | RУсл.3 – RУсл.2 | R2008 – RУсл.3 | |

| Значение влияния,п.п. | 0 | 19,01 | 42,35 | -14,71 | 46,65 |

Полученные результаты необходимо правильно интерпретировать. Как видно из данных таблицы, рентабельность затрат за прошедший период возросла на 46,65 процентных пункта. Это произошло вследствие положительного влияния изменения объема и структуры выпускаемой продукции (оказываемых услуг), что способствовало увеличению рентабельности на 19,01 п.п., а также увеличением отпускных цен на продукцию, которое привело к возрастанию рентабельности на 42,35 п.п. Данное положительное влияние оказалось компенсировано отрицательным воздействием увеличения затрат на производство продукции, что способствовало сокращению рентабельности затрат на 14,71 п.п. В результате совместного воздействия указанных факторов произошло увеличение рентабельности по сравнению с величиной, имевшей место в 2006 году.

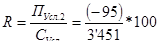

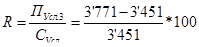

Основные показатели прибыли и реализации продукции в 2007-2008 году, которые будут использованы при проведении анализа изменения рентабельности продукции (затрат) в 2008 году представлены в нижеследующей таблице 21:

Таблица 21 – Исходные данные для факторного анализа рентабельности затрат в 2007-2008 году, млн. рублей

| Показатель | 2007 | 2007, пересчитанный на фактический объём продаж | 2008 |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции (В) | 2 825 | 3 356 | 3 771 |

| Себестоимость продукции (С) | 3 230 | 3 451 | 3 859 |

| Прибыль | -405 | -95 | -88 |

Анализ проведём при помощи способа цепной подстановки, последовательно заменяя каждую плановую величину на фактическую. Расчёт показателей рентабельности и некоторых иных промежуточных данных, необходимых для расчёта влияния различных факторов на уровень рентабельности, осуществим в нижеприведённой таблице 22:

Таблица 22 – Расчёт показателей для определения влияния разных факторов на рентабельность затрат в 2007-2008 году

| Показатель | Условия расчёта | Порядок расчёта | Значение, % | |||

| VРП | УД | Ц | С | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| R2007 | 2007 | 2007 | 2007 | 2007 |

| -12,54 |

| RУсл.1 | 2008 | 2007 | 2007 | 2007 |

| -12,54 |

| RУсл.2 | 2008 | 2008 | 2007 | 2007 |  = =

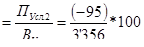

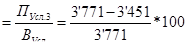

| -2,75 |

| RУсл.3 | 2008 | 2008 | 2008 | 2007 |

| 9,27 |

| R2008 | 2008 | 2008 | 2008 | 2008 |  = =

| -2,28 |

Рентабельность затрат, рассчитанная на основании прибыли от реализации, возросла с минус 12,54 % до минус 2,28 % или на 10,26 п.п. Данный прирост был проанализирован в нижеследующей таблице на основании способа абсолютных разниц:

Таблица 23 – Расчёт влияния факторов первого уровня на изменение величины рентабельности затрат

| Показатель | Влияние фактора | Значение, % | |||

| VРП | УД | Ц | С | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| R2007 | 2007 | 2007 | 2007 | 2007 | -12,54 |

| RУсл.1 | 2008 | 2007 | 2007 | 2007 | -12,54 |

| RУсл.2 | 2008 | 2008 | 2007 | 2007 | -2,75 |

| RУсл.3 | 2008 | 2008 | 2008 | 2007 | 9,27 |

| R2008 | 2008 | 2008 | 2008 | 2008 | -2,28 |

| Расчёт | RУсл.1 – R2007 | RУсл.2 – RУсл.1 | RУсл.3 – RУсл.2 | R2008 – RУсл.3 | |

| Значение влияния,п.п. | 0 | 9,79 | 12,03 | -11,55 | 10,26 |

Из данных таблицы следует вывод, что рентабельность затрат за прошедший год возросла на 10,26 процентных пункта. Это произошло вследствие положительного влияния изменения структуры выпускаемой продукции (оказываемых услуг), что способствовало увеличению рентабельности на 9,79 п.п., а также увеличением отпускных цен на продукцию, которое привело к возрастанию рентабельности на 12,03 п.п. Данное положительное влияние оказалось компенсировано отрицательным воздействием увеличения затрат на производство продукции, что способствовало сокращению рентабельности затрат на 11,55 п.п. В результате совместного воздействия указанных факторов произошло увеличение рентабельности с минус 12,54 % в 2007 году до минус 2,28 % в 2008 году соответственно.

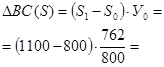

Углубим проведенное исследование, рассмотрев влияние факторов на изменение рентабельности продукции вследствие изменения количества и структуры реализованной продукции. Для этого рассмотрим следующую таблицу:

Таблица 24 – Показатели валового сбора и заготовки льнопродукции

| Показатель | 2007 | 2008 | Изменение (гр.3 - гр.2) |

| 1 | 2 | 3 | 4 |

| 1. Посевная площадь, га | 1 000 | 1 100 | 100 |

| 2. Уборочная площадь, га | 800 | 1 064 | 264 |

| 3. Валовой сбор (семена и льнотреста), тонн, в т.ч.: | 1 132,0 | 1 463,0 | 331,0 |

| 3.1. Семена | 370,0 | 379,0 | 9,0 |

| 3.2. Льноволокно | 762,0 | 1 084,0 | 322,0 |

| 4. Заготовлено, тонн | 1 807,0 | 2 183,2 | 376,2 |

| 5. Всего заготовлено и произведено продукции (стр.3 + стр.4), т. | 2 939,0 | 3 646,2 | 707,2 |

Особенностью сельскохозяйственных организаций является то, что не вся полученная продукция может быть реализована. Часть ее (семена, фураж, т.п.) используется на производственные нужды. Потому валовой сбор ОАО «Сморгоньлен» распределяется на семена (которые не подлежат реализации) и льнотресту, которая подвергается переработке и в дальнейшем реализуется.

Определим влияние факторов на изменение количества реализованной продукции, для чего используем балансовый способ и метод цепных подстановок, воспользовавшись методикой Савицкой Г.В. Для расчета влияния факторов на валовой сбор продукции будет использована следующая факторная модель:

ВС = (S – Sr) * У, (7)

где ВС – валовой сбор;

S – посевная площадь для выращивания льна;

Sr – площадь, на которой погибли посевы, а также площади, которые не были убраны;

У – средняя урожайность культуры (в нашем случае будет определена в целом и по семенам, и по льнотресте)

Расчет влияния факторов на изменение валового сбора осуществим в следующей таблице методом цепных подстановок:

Таблица 25 – Расчет влияния факторов на изменение валового сбора Льнопродукции

| Фактор, оказавший влияние на изменение валового сбора | Расчет | Значение, тонн |

| 1 | 2 | 3 |

| 1. Изменение валового сбора за счет посевной площади |

| 285,75 |

| 2. Изменение валового сбора за счет убранной площади (за счет гибели посевов) |

| -34,29 |

| 3. Изменение валового сбора за счет изменения урожайности льна |

| 70,54 |

| Всего изменение валового сбора льна | 285,75 + (-34,29) + 70,54 | 322,0 |

Следовательно, прирост валового сбора на 322 тонн был обеспечен увеличением посевных площадей (за счет данного фактора произошло увеличение валового сбора на 285,75 тонн) и увеличением средней урожайности – на 70,54 т. Однако рост неубранных площадей обеспечил сокращение валового сбора на 34,3 тонн.

Оценим теперь влияние факторов на изменение количества реализованной продукции, воспользовавшись балансовым способом, причем для проведения расчетов используем следующую факторную модель:

Таблица 26 – Расчет влияния факторов на изменение количества реализованной продукции

| Показатель | 2007 | 2008 | Изменение (гр.3 - гр.2) | Влияние факторов на изменение количества реализованной продукции |

| 1 | 2 | 3 | 4 | 5 |

| 1. Реализованная продукция, т. | 2 643,0 | 3 312,2 | 669,2 | |

| 1 | 2 | 3 | 4 | 5 |

| 2. Валовой сбор льнотресты, | 762,0 | 1 084,0 | 322,0 | 322,0 |

| 2.1. увеличением посевных площадей | 285,75 | 285,8 | ||

| 2.2. увеличением количества неубранных площадей | -34,29 | -34,3 | ||

| 2.3. изменением средней урожайности | 70,54 | 70,5 | ||

| 3. Прочая заготовка льнотресты | 1 881,0 | 2 228,2 | 347,2 | 347,2 |

Таким образом, увеличение реализованной продукции на 669,2 тонны было связано с ростом валового сбора – на 322 т (в том числе за счет увеличения посевных площадей – на 285,75 т, увеличения урожайности – на 70,54 т) и возрастания объемов заготовок сырья – на 347,2 т соответственно. Используя метод долевого участия, определим влияния факторов, обусловивших увеличение количества реализованной продукции, на изменение рентабельности продаж. Для этого воспользуемся данными следующей таблицы:

Таблица 27 – Расчет влияния факторов изменения количества реализованной продукции на изменение рентабельности продукции предприятия

| Показатель | Значение (по данным 2008 года) | Удельный вес фактора в общем приросте | Влияние факторов на рентабельность продукции |

| 1 | 2 | 3 | гр.4 = гр.3 * стр.1 гр.2 |

| 1. Изменение рентабельности за счет количества реализованной продукции, п.п. | 9,79 | Х | Х |

| 2. Факторы, обусловившие изменение количества реализованной продукции | 669,2 | 669,2 / 669,2 * 100 = 100 | 9,79 *100 / 100 = 9,79 |

| 2.1. Увеличение валового сбора, в т.ч. за счет: | 322,0 | 322,0 / 669,2 * 100 = 48,12 | 9,79 *48,12 / 100 = 4,71 |

| а) увеличения посевных площадей | 285,8 | 285,8 / 669,2 * 100 = 42,70 | 9,79 *42,70 / 100 = 4,18 |

| б) увеличения количества неубранных площадей | -34,3 | (-34,3) / 669,2 * 100 = -5,12 | 9,79 *(-5,12) / 100 = -0,50 |

| в) изменения средней урожайности | 70,5 | 70,5 / 669,2 * 100 = 10,54 | 9,79 *10,54 / 100 = 1,03 |

| 2.2. Увеличение прочей заготовки льнотресты | 347,2 | 347,2 / 669,2 * 100 = 51,88 | 9,79 *51,88 / 100 = 5,08 |

Таким образом, установленное ранее увеличение рентабельности продукции за счет роста количества реализованной продукции (на 9,79 п.п.), было связано с увеличением валового сбора – на 4,71 п.п. и прочей заготовки льнотресты – на 5,08 п.п. При этом увеличение рентабельности за счет валового сбора было связано с увеличением посевных площадей – на 4,18 п.п., ростом средней урожайности льнотресты – на 1,03 п.п. Однако при этом произошло сокращение рентабельности на 0,5 п.п., что оказалось связано с увеличением неубранных площадей.

Важным показателем рентабельности является показатель рентабельности продаж, для проведения которого следует использовать следующую факторную модель:

(8)

(8)

В качестве источника информации для анализа рентабельности продаж будут использованы данные таблицы 28.

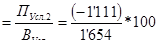

Таблица 28 – Расчёт показателей для определения влияния разных факторов на рентабельность реализации

| Показатель | Условия расчёта | Порядок расчёта | Значение, % | |||

| VРП | УД | Ц | С | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| R2006 | 2006 | 2006 | 2006 | 2006 |

| -145,04 |

| RУсл.2 | 2007 | 2007 | 2006 | 2006 |  = =

| -67,17 |

| RУсл.3 | 2007 | 2007 | 2007 | 2006 |

| 2,12 |

| R2007 | 2007 | 2007 | 2007 | 2007 |

| -14,34 |

В результате проведенных расчетов показателей рентабельности реализации было установлено, что данный показатель вырос с минус 145,04 % до минус 14,34 % или на 130,70 процентных пунктов.

Для получения более подробных результатов, лучшим образом характеризующим влияние различных факторов на рентабельность продаж, необходимо провести факторный анализ, рассчитав влияние воздействующих на рассматриваемый показатель факторов, то и будет осуществлено с использованием данных, приведенных в нижеследующей таблице:

Таблица 29 – Расчёт влияния факторов первого уровня на изменение величины рентабельности реализации

| Показатель | Влияние фактора | Значение, % | |||

| VРП | УД | Ц | С | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| R2007 | 2007 | 2007 | 2007 | 2007 | -145,04 |

| RУсл.2 | 2008 | 2008 | 2007 | 2007 | -67,17 |

| RУсл.3 | 2008 | 2008 | 2008 | 2007 | 2,12 |

| R2008 | 2008 | 2008 | 2008 | 2008 | -14,34 |

| Расчёт | RУсл.2 – R2007 | RУсл.3 - RУсл.2 | R2008 - RУсл.3 | ||

| Значение влияния,п.п. | 77,87 | 69,29 | -16,46 | 130,70 | |

Из приведенных выше сведений можно увидеть, что на изменение рентабельности продаж повлияли изменение размера и структуры реализованной продукции, повышение цен реализации продукции и рост уровня затрат. Изменение состава и структуры реализованной продукции привело к увеличению рентабельности реализации на 77,87 п.п. Второй фактор (увеличение цен реализации готовой продукции) способствовал увеличению рентабельности продаж на 69,29 процентных пунктов. Одновременно с этим увеличение себестоимости реализуемой продукции способствовало уменьшению рентабельности реализации на 16,46 процентных пунктов. Все названные факторы и обеспечили выявленную динамику рентабельности реализации, обеспечив рост данного показателя на 130,7 процентных пунктов по сравнению с уровнем 2006 года.

Для проведения анализа рентабельности реализации в 2007-2008 году используем информацию, представленную в таблице .

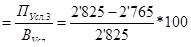

Таблица 30 – Расчёт показателей для определения влияния разных факторов на рентабельность реализации

| Показатель | Условия расчёта | Порядок расчёта | Значение, % | |||

| VРП | УД | Ц | С | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| R2007 | 2007 | 2007 | 2007 | 2007 |

| -14,34 |

| RУсл.2 | 2008 | 2008 | 2007 | 2007 |  = =

| -2,83 |

| RУсл.3 | 2008 | 2008 | 2008 | 2007 |

| 8,49 |

| R2008 | 2008 | 2008 | 2008 | 2008 |

| -2,33 |

В результате проведенных расчетов показателей рентабельности реализации было установлено, что данный показатель вырос с минус 14,34 % до минус 2,33 % или на 12,0 процентных пунктов. Определим влияние отдельных факторов на изменение показателя рентабельности реализации:

Таблица 31 – Расчёт влияния факторов первого уровня на изменение величины рентабельности реализации в 2007-2008 году

| Показатель | Влияние фактора | Значение, % | |||

| VРП | УД | Ц | С | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| R2007 | 2007 | 2007 | 2007 | 2007 | -14,34 |

| RУсл.2 | 2008 | 2008 | 2007 | 2007 | -2,83 |

| RУсл.3 | 2008 | 2008 | 2008 | 2007 | 8,49 |

| R2008 | 2008 | 2008 | 2008 | 2008 | -2,33 |

| Расчёт | RУсл.2 – R2007 | RУсл.3 - RУсл.2 | R2008 - RУсл.3 | ||

| Значение влияния, п.п. | 11,51 | 11,32 | -10,82 | 12,0 | |

В 2008 году показатель рентабельности реализации увеличился за счет изменения состава и структуры продукции – на 11,51 п.п., за счет роста цен – на 11,32 процентных пунктов, но сократился вследствие роста себестоимости – на 10,82 п.п. соответственно. Указанные факторы и обеспечили увеличение рентабельности реализации на 12,0 процентных пунктов по сравнению с уровнем 2008 года. Определим влияние факторов изменения количества реализованной продукции на изменение рентабельности реализации:

Таблица 32 – Расчет влияния факторов изменения количества реализованной продукции на изменение рентабельности реализации

| Показатель | Значение (по данным 2008 года) | Удельный вес фактора в общем приросте | Влияние факторов на рентабельность реализации |

| 1 | 2 | 3 | гр.4 = гр.3 * стр.1 гр.2 |

| 1. Изменение рентабельности за счет количества реализованной продукции, п.п. | 11,51 | Х | Х |

| 2. Факторы, обусловившие изменение количества реализованной продукции | 669,2 | 669,2 / 669,2 * 100 = 100 | 11,51 *100 / 100 = 11,51 |

| 2.1. Увеличение валового сбора, в т.ч. за счет: | 322,0 | 322,0 / 669,2 * 100 = 48,12 | 11,51 *48,12 / 100 = 5,54 |

| а) увеличения посевных площадей | 285,8 | 285,8 / 669,2 * 100 = 42,70 | 11,51 *42,70 / 100 = 4,91 |

| б) увеличения количества неубранных площадей | -34,3 | (-34,3) / 669,2 * 100 = -5,12 | 11,51 *(-5,12) / 100 = -0,59 |

| в) изменения средней урожайности | 70,5 | 70,5 / 669,2 * 100 = 10,54 | 11,51 *10,54 / 100 = 1,21 |

| 2.2. Увеличение прочей заготовки льнотресты | 347,2 | 347,2 / 669,2 * 100 = 51,88 | 11,51 *51,88 / 100 = 5,97 |

Таким образом, установленное ранее увеличение рентабельности продукции за счет роста количества реализованной продукции (на 11,51 п.п.), было связано с увеличением валового сбора – на 5,54 п.п. и прочей заготовки льнотресты – на 5,97 п.п. При этом увеличение рентабельности за счет валового сбора было связано с увеличением посевных площадей – на 4,91 п.п., ростом средней урожайности льнотресты – на 1,21 п.п. Однако при этом произошло сокращение рентабельности на 0,59 п.п., что оказалось связано с увеличением неубранных площадей.

Проведем также расчет влияния факторов на изменение рентабельности отдельных видов продукции. При этом в данной работе будут проанализированы показатели рентабельности в расчете на 1 т семян и льнотресты. Исходная информация для проведения анализа приведена в следующей таблице:

Таблица 33 – Основные показатели реализации льнотресты и семян

| Показатель | 2007 | 2008 | Изменение (гр.3 - гр.2) |

| 1 | 2 | 3 | 4 |

| 1. Средняя цена реализации 1т продукции: | |||

| 1.1. семян | 392,9 | 681,5 | 288,6 |

| 1.2. льнотресты | 164,2 | 503,3 | 339,1 |

| 2. Себестоимость 1т продукции: | |||

| 2.1. семян | 1145 | 930,2 | -214,8 |

| 2.2. льнотресты | 267,2 | 469 | 201,8 |

| 3. Прибыль в расчете на 1т продукции (стр.1 – стр.2): | |||

| 3.1. семян | -752,1 | -248,7 | 503,4 |

| 3.2. льнотресты | -103 | 34,3 | 137,3 |

Как видно из приведенных сведений, в 2007 году производство основных видов продукции было убыточным, а в 2008 году – производство семян осуществлялось с убытком, а льнотресты – с прибылью. Для определения влияния факторов на изменение рентабельности отдельных видов продукции воспользуемся следующей факторной моделью:

, (9)

, (9)

где Ц – цена 1 тонны продукции (семян или льнотресты);

С – себестоимость 1 тонны продукции (семян или льнотресты).

Расчет влияния факторов на изменение отдельных видов продукции осуществим в следующей таблице:

Таблица 34 – Факторный анализ изменения рентабельности 1т льнотресты и семян

| Показатель | Расчет | Значение |

| 1 | 2 | 3 |

| 1. Рентабельность 1 т семян – по данным 2007 года, % | (-752,1) / 1145 * 100 | -65,69 |

| 2. Условный показатель рентабельности 1 т семян – при ценах 2008 года и себестоимости 2007, % | (681,5 – 1145) / 1145 * 100 | -40,48 |

| 3. Рентабельность 1 т семян – по данным 2008 года, % | (-248,7) / 930,2 * 100 | -26,74 |

| 4. Изменение рентабельности 1т семян, всего (стр.3 – стр.1), п.п. | (-26,74) – (-65,69) | 38,95 |

| 6. Изменение рентабельности 1т семян за счет роста цен (стр.2 – стр.1), п.п. | (-40,48) – (-65,69) | 25,21 |

| 6. Изменение рентабельности 1т семян за счет сокращения себестоимости (стр.3 – стр.2), п.п. | (-26,74) – (-40,48) | 13,74 |

| 7. Рентабельность 1 т льнотресты – по данным 2007 года | (-103,0) / 267,2 * 100 | -38,55 |

| 8. Условный показатель рентабельности 1 т льнотресты – при ценах 2008 года и себестоимости 2007 | (503,3 – 267,2) / 267,2 * 100 | 88,36 |

| 9. Рентабельность 1 т льнотресты – по данным 2008 года | 34,3 / 469 * 100 | 7,31 |

| 10. Изменение рентабельности 1т льнотресты, всего (стр.9 - стр.7), п.п. | 7,31 – (-38,55) | 45,86 |

| 11. Изменение рентабельности 1т льнотресты за счет роста цен (стр.8 - стр.7), п.п. | 88,36 – (-38,55) | 126,91 |

| 12. Изменение рентабельности 1т льнотресты за счет сокращения себестоимости (стр.9 - стр.8), п.п. | 7,31 – 88,36 | -81,05 |

Таким образом, рентабельность производства 1т семян в 2007 году составляла минус 65,69 % и выросла до минус 26,74 % в 2008 году или на 38,95 п.п., в том числе за счет роста цен – на 25,21 п.п. и вследствие сокращения себестоимости – на 25,21 п.п.

В 2008 году произошло также увеличение рентабельности производства льнотресты – с минус 38,55 % до плюс 7,31 % или на 45,86 п.п. Данному увеличению способствовало возрастание средней цены реализации 1 тонны продукции, что обеспечило прирост рентабельности на 126,91 п.п. Однако увеличение себестоимости производства 1т льнотресты повлекло сокращение рентабельности 1т продукции на 81,05 п.п.

Итак, подводя общий итог данной части анализа, необходимо сказать, что рентабельность продаж и рентабельность затрат в 2008 году выросли по сравнению с 2007 годом, что стало следствием роста из-за увеличения объема производства и цен реализации. В то же время данные показатели сократились в результате увеличения себестоимости реализованной продукции.

Производительности труда. Всеобщий экономический закон повышающейся производительности труда – закон движения человеческого общества, непрерывного прогресса производительных сил. Вся история человечества есть в то же время история последовательного и неуклонного развития производительных сил и роста производительности труда. История подтверждает, что каждый последующий общественный строй побеждает предшествующий благодаря тому, что обеспечивает больший простор для развития производительных сил общества, для роста производительности общественного труда.

Для лучшего понимания сущности производительности труда имеет значение раскрытие содержания и соотношений категорий производительности труда и производительной силы труда. Производительная сила труда и производительность труда – категории различные. Разница между ними прослеживается по двум направлениям: по качественным и количественным признакам труда и по самому процессу производства, в ходе которого потенциальные условия превращаются в действительные, в определенные результаты труда.

Производительная сила труда – это возможная его производительность при данной интенсивности труда. Она определяется объективными и субъективными факторами: наличием и степенью использования вещественных элементов производства и средней степенью искусства (квалификации) рабочих. Соединение и взаимодействие этих факторов в процессе производства вызывает изменение состояния каждого из них. Вещественные элементы производства (машины, сырье, материалы), включенные в рамки определенной организации общественного труда, дополненные кооперированием и разделением труда, выступают в процессе труда в качестве одного из элементов производительной силы. Рабочая сила, которая до этого представляла собой лишь способность к труду, преобразуется в определенную трудовую затрату, измеряемую производительностью и интенсивностью ее действия. Сливаясь воедино в процессе самого труда, вещественные и личные факторы производства образуют производительную силу, которая может произвести ту или иную массу потребительных стоимостей, создают условия для достижения определенного уровня производительности труда.

Производительность труда выступает, следовательно, как результат развития производительной силы. Чем выше уровень развития производительной силы труда, тем больше создается возможностей для увеличения плодотворности труда, роста его производительности.

Для того чтобы повышалась производительность труда, необходимо развивать производительную силу. Повышение может достигаться различными способами:

1) повышением механической силы труда,

2) расширением производственной сферы, ее воздействия и т. д.

Производительная сила труда прежде всего зависит от степени технического совершенства средств труда и методов их технологического применения. Использование их в процессе производства приводит к изменению процесса труда, так что меньшее количество труда приобретает способность произвести большее количество потребительных стоимостей и, следовательно, повышается производительность труда.

Таким образом, уровень производительности труда (эффективности использования трудовых ресурсов) зависит от степени использования вещественных объективных и субъективных факторов производства, т. е. производительной силы труда. В несоответствии уровня производительности труда производительной силе труда заложены резервы производительности труда, т. е. неиспользованные возможности ее роста. В количественном выражении резервы роста производительности труда представляют собой разность между производительной силой труда и его фактической производительностью.

Роль повышения производительности труда на современном этапе определяется еще и тем, что за его счет достигается основной прирост объемов производства, а это обеспечивает возможность более полного удовлетворения постоянно растущих потребностей народного хозяйства и населения страны. Рост производительности труда – это основной источник увеличения национального дохода, дальнейшего развития экономики повышения материального и культурного благосостояния народа.

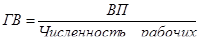

Методика определения показателей эффективности использования трудовых ресурсов (производительности труда) заключается в сопоставлении какого-либо результативного показателя деятельности в производственной сфере (реже, но допустимо и самых общих показателей – например, прибыли) и численности рабочих. Таким образом определяются обобщающие среднегодовые показатели, характеризующие эффективность использования трудовых ресурсов. При дополнительной корректировке на количество отработанных дней и среднюю продолжительность рабочей смены можно определить и среднедневные и среднечасовые показатели, характеризующие эффективность использования трудовых ресурсов предприятия.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. К обобщающим показателям относятся среднегодовая, среднедневная, среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении:

Таблица 35 - Обобщающие показатели производительности труда (эффективности использования трудовых ресурсов)

| Название показателя | Формула | Ед. измерения |

| 1 | 2 | 3 |

| Среднегодовая выработка одного рабочего |

| руб./за год |

| Среднегодовая выработка одного работника |

| руб./за год |

| Среднедневная выработка одного рабочего |

| руб./ за день |

| Среднедневная выработка одного работника |

| руб./ за день |

| Среднечасовая выработка одного рабочего |

| руб./ за час |

| Среднечасовая выработка одного работника |

| руб./ за час |

где ВП – выпуск продукции (заметим, что вместо него могут использоваться показатели объёма реализованной продукции, себестоимости произведённой продукции, прибыли); ГВ – годовая выработка, ДВ – дневная выработка, ЧВ – часовая выработка.

В экономической литературе производительность труда часто отождествляется с выработкой продукции на одного работающего, что сводит проблему к определению показателя измерения производительности труда.

Как известно, основным показателем при разработке плана по росту производительности труда является увеличение (в процентах к базисному периоду) выработки продукции в сопоставимых действующих ценах предприятия в расчете на одного среднесписочного работающего. Однако стоимостной измеритель уровня производительности труда – выработка имеет некоторые недостатки. Так, он не позволяет достаточно полно измерить производительность труда на основе реализованной продукции в неизменных ценах предприятия, поскольку на него оказывают большое влияние изменения в структуре производства (особенно в ассортименте продукции), специализация, кооперация и ряд других факторов. Повышение стоимости потребляемых сырья и материалов, рост удельного веса кооперированных поставок приводят к искусственному завышению показателя производительности труда и, наоборот, сокращение материалоемкости, комбинирования производства – к его занижению. Кроме того, показатель выработки по продукции допускает повторный счет, что приводит к искажению реальных экономических результатов производства. Поэтому большое усилие прилагается к тому, чтобы найти такой объемный показатель, который бы устранил отмеченные недостатки

Естественно, что наиболее правильно производительность труда отражает натуральный метод его измерения. Однако возможности определения производительности труда в натуральном измерении практически ограничены, поскольку этот измеритель может применяться только в отраслях, производящих однородную продукцию.

Ограниченность применения натуральных показателей в измерении производительности труда вызвали условно-натуральные показатели производительности труда. К данной группе показателей относятся затраты на производство единицы продукции определённого вида (трудоёмкость определённого вида продукции), выпуск продукции определённого вида в натуральном выражении за один человеко-день или человеко-час. Показатели трудоёмкости были описаны выше. Отличием частных показателей будет то, что выражаются их значения обычно в натуральных измерителях, а не в стоимостных.

Ограниченность этих показателей при исчислении производительности труда (эффективности использования трудовых ресурсов) обусловлена неразработанностью способа приведения к трудовому эквиваленту разнородных по своим потребительским свойствам видов продукции. Определенные сложности при его использовании возникают и на предприятиях с высокой степенью однородности выпускаемой продукции. Здесь они в основном связаны с трудностями исчисления полной трудоемкости изделий, которая в отличие от технологической или прямой трудоемкости включает и трудоемкость вспомогательных процессов, а также затраты труда в сфере управления производством и реализации продукции.

Однако указанные трудности не следует преувеличивать. В настоящее время в ряде отраслей машиностроения, например в приборостроении, разработаны достаточно надежные методы определения нормативной трудоемкости изделий. Широкое распространение на практике получил метод определения производительности труда на основе чистой, или условно-чистой, продукции. По мнению многих экономистов, показатель чистой продукции по своему экономическому содержанию тождествен показателю национального дохода.

Повышение производительности труда в условиях рыночной экономики имеет особое значение, ибо оно связано с переходом экономики от преимущественного использования экстенсивного типа развития народного хозяйства к интенсивному, когда расширенное воспроизводство все в большей степени осуществляется путем ускорения технического прогресса и на этой основе – повышения производительности труда. Рост производительности труда играет огромную роль в решении главной экономической стратегии государственного управления, высшая цель которой – неуклонный подъем материального и культурного уровня жизни народа, создание лучших условий для всестороннего развития личности на основе дальнейшего повышения эффективности общественного производства, роста социальной и трудовой активности трудящихся.

Исходя из значимости роста производительности труда в повышении эффективности работы предприятия определяются и задачи анализа. В процессе анализа необходимо установить:

- степень выполнения задания (плана) по росту производительности труда;

- факторы, влияющие на изменение показателей производительности труда (выработки);

- резервы роста производительности труда (выработки продукции) и мероприятия по их использованию.

К общим условиям роста производительности труда (эффективности использования трудовых ресурсов) относятся: естественные, или природные, условия; уровень развития производительных сил общества; общественные условия труда, под которыми понимается система производственных отношений данного общества; степень развития науки, так как в конечном счете наука способствует повышению производительности труда.

Рассчитаем отдельные показатели производительности труда по материалам ОАО «Сморгоньлен» и изучим их динамику. Исходные данные для проведения расчетов приведены в следующей таблице:

Таблица 36– Исходные данные для расчета показателей производительности труда

| Показатель | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 |

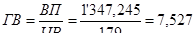

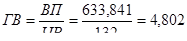

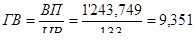

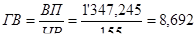

| 1. Объём производства продукции, млн. рублей | 633,841 | 1 243,749 | 1 347,245 |

| 2. Среднесписочная численность работников, чел. | 156 | 158 | 179 |

| 3. Среднесписочная численность рабочих, чел. | 132 | 133 | 155 |

| 4. Доля рабочих в составе работников предприятия (стр.3 / стр.2), % | 84,62% | 84,18% | 86,59% |

| 5. Среднее количество дней, отработанных одним рабочим, дней | 235 | 236 | 234 |

| 6. Средняя продолжительность рабочего дня, часов | 7,76 | 7,78 | 7,77 |

Как следует из данных таблицы, в отчетном периоде происходило постепенное увеличение показателя выпуска продукции при небольших изменениях показателей численности работников и рабочих за период. В 2006 году среднесписочная численность работников составляла 156 человек и возросла до 158 человек в 2007 году (или на 1,3 %), и до 179 человек в 2008 году (почти на 13,3 % к уровню 2007 года). Выпуск продукции при этом возрос с 633,841 млн. рублей в 2006 году до 1 243,749 млн. рублей в 2007 (или на 96,2 %) и до 1 347,245 млн. рублей в 2008 году (или на 8,32 % к уровню 2007 года).

Динамика данных показателей не могла не оказать влияния на изменение показателей производительности труда, расчет которых приведен в следующей таблице:

Таблица 37– Среднегодовые показатели эффективности использования трудовых ресурсов, млн. рублей

| Показатель | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 |

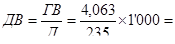

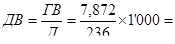

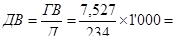

| 1. Среднегодовая выработка продукции одним работающим (млн. рублей): В 2006 г: В 2007 г: В 2008 г: | 4,063 | 7,872 | 7,527 |

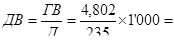

| 2. Среднегодовая выработка продукции одним рабочим (млн. рублей): В 2006 г: В 2007 г: В 2008 г: | 4,802 | 9,351 | 8,692 |

млн. рублей,

млн. рублей, млн. рублей,

млн. рублей, млн. рублей.

млн. рублей. млн. рублей,

млн. рублей, млн. рублей,

млн. рублей, млн. рублей.

млн. рублей.

Расчет показателей среднедневной выработки работников организации приведен в следующей таблице:

Таблица 38 – Среднедневные показатели эффективности использования трудовых ресурсов, тыс. рублей

| Показатель | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 |

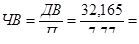

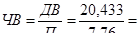

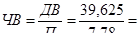

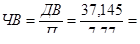

| 1. Среднедневная выработка продукции одним работающим | 17,290 | 33,355 | 32,165 |

| В 2006 г: |

|

| |

| В 2007 г: |

|

| |

| В 2008 г: |

|

| |

| 2. Среднедневная выработка продукции одним рабочим | 20,433 | 39,625 | 37,145 |

| В 2006 г: |

|

| |

| В 2007 г: |

|

| |

| В 2008 г: |

|

|

17,290

17,290 33,355

33,355 32,165

32,165 20,433

20,433 39,625

39,625 37,145

37,145

Важнейшим показателем, определяющим динамику всех прочих показателей эффективности использования трудовых ресурсов, является показатель среднечасовой выработки продукции на одного работника и рабочего. Расчет данных показателей по организации приведен в следующей таблице:

Таблица 39– Среднечасовые показатели эффективности использования трудовых ресурсов, тыс. рублей

| Показатель | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 |

| 1. Среднечасовая выработка продукции одним работающим | 2,228 | 4,287 | 4,140 |

| В 2006 г: |

|

| |

| В 2007 г: |

|

| |

| В 2008 г: |

|

| |

| 2. Среднечасовая выработка продукции одним рабочим | 2,633 | 5,093 | 4,781 |

| В 2006 г: |

|

| |

| В 2007 г: |

|

| |

| В 2008 г: |

|

|

2,228

2,228 4,287

4,287 4,140

4,140 2,633

2,633 5,093

5,093 4,781

4,781

Собрав результаты в нижеследующей таблице, рассчитаем абсолютные и относительные показатели, характеризующие динамику ранее рассмотренных показателей производительности труда:

Таблица 40 - Анализ показателей динамики производительности труда ОАО «Сморгоньлен»

| Показатель | 2006 | 2007 | 2008 | Изменение (+,-) | Темп роста (%) | ||

| 2007 к 2006 | 2008 к 2007 | 2007 к 2006 | 2008 к 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Среднегодовая выработка продукции одним работающим (млн. рублей) | 4,063 | 7,872 | 7,527 | 3,809 | -0,345 | 193,7 | 95,6 |

| 2. Среднегодовая выработка продукции одним рабочим (млн. рублей) | 4,802 | 9,351 | 8,692 | 4,550 | -0,660 | 194,7 | 92,9 |

| 3. Среднедневная выработка продукции одним работающим (тыс. рублей) | 17,290 | 33,355 | 32,165 | 16,065 | -1,191 | 192,9 | 96,4 |

| 4. Среднедневная выработка продукции одним рабочим (тыс. рублей) | 20,433 | 39,625 | 37,145 | 19,192 | -2,480 | 193,9 | 93,7 |

| 5. Среднечасовая выработка продукции одним работающим (тыс. рублей) | 2,228 | 4,287 | 4,140 | 2,059 | -0,148 | 192,4 | 96,6 |

| 6. Среднечасовая выработка продукции одним рабочим (тыс. рублей) | 2,633 | 5,093 | 4,781 | 2,460 | -0,313 | 193,4 | 93,9 |

Необходимо отметить, что производительность труда, рассчитанная по показателю выпуска продукции, за отчетный период (2007 год) увеличилась по сравнению с предыдущим годом. При этом, как видно из данных таблицы, темпы роста среднегодовой выработки работающих в 2007 году составляли 193,7 %, рабочих – 194,7 %. Также произошло увеличение показателей среднедневной и среднечасовой выработки работников. Среднедневная выработка работника в отчетном периоде выросла с 17,290 до 33,355 тыс. рублей (или на 92,9 %), среднедневная выработка продукции рабочим возросла с 20,433 до 39,625 тыс. рублей. Среднечасовая выработка продукции работником увеличилась с 2,228 до 4,287 тыс. рублей (или на 93,9 %), среднечасовая выработка продукции рабочим – с 2,633 до 5,093 тыс. рублей (или на 93,4 %) соответственно.

Однако в 2008 году произошло сокращение всех показателей выработки. Среднегодовая выработка в расчете на 1 работника уменьшилась с 7,872 до 7,527 млн. рублей (или на 4,4 %), в расчете на 1 рабочего – с 9,351 до 8,692 млн. рублей (или на 7,1 %). Среднедневная выработка работника сократилась с 33,355 до 32,165 тыс. рублей (или на 3,6 %), среднедневная выработка рабочего – с 39,625 до 37,145 тыс. рублей (или на 6,3 %). Среднечасовая выработка работника уменьшилась с 4,287 до 4,140 тыс. рублей (или на 3,4 %), а выработка рабочего – с 5,093 до 4,781 тыс. рублей или на 6,1%.

Наиболее обобщающим показателем, характеризующим производительность труда, выступает среднегодовая выработка продукции одним работающим. Рассматривая данный показатель, традиционно выделяют следующую факторную модель, выражающую зависимость между среднегодовой выработкой продукции одним работающим и влияющими на данный показатель факторами:

ГВ = УД * Д * П * ЧВ, (10)

где ГВ – среднегодовая выработка продукции одним работником;

УД – доля рабочих в общей численности работников;

Д – среднее количество отработанных дней 1 рабочим;

П – средняя продолжительность рабочего дня (в часах);

ЧВ – среднечасовая выработка продукции рабочим.

В ходе прошедшего анализа нами были рассчитаны обобщающие показатели, упомянутые выше. Потому воспользовавшись данной информацией, проведем факторный анализ изменения среднегодовой выработки продукции работником. Расчёт влияния на результативный показатель произведём при помощи метода абсолютных разниц, рассчитав необходимые показатели с использованием таблицы:

Таблица 41 - Факторный анализ изменения среднегодовой выработки на одного работника по итогам работы ОАО «Сморгоньлен» в 2006-2007 гг.

| Влияние показателя. Расчёт влияния анализируемого показателя | Значение, млн. р. |

| 1 | 2 |

| Среднегодовая выработка работника в 2006 году | 4,063 |

а) Изменение среднегодовой выработки продукции работником за счет изменения удельного веса рабочих в общей численности работников:

ГВ(УД) = (УД07 – УД06) * Д06 * П06 * ЧВ06 =

= (0,8418 – 0,8462) * 235 * 7,76 * 2,633 / 1000 = ГВ(УД) = (УД07 – УД06) * Д06 * П06 * ЧВ06 =

= (0,8418 – 0,8462) * 235 * 7,76 * 2,633 / 1000 =

| -0,021 |

| б) Изменение среднегодовой выработки продукции работником за счет изменения среднего количества отработанных дней:

ГВ(Д) = УД07 * (Д07 – Д06) * П06 * ЧВ06 =

= 0,8418 * (236 – 235) * 7,76 * 2,633 / 1000 =

| +0,017 |

| в) Изменение среднегодовой выработки продукции работником за счет изменения средней продолжительности рабочей смены в организации:

ГВ(П) = УД07 * Д07 * (П07 – П06) * ЧВ06 =

= 0,8418 * 236 * (7,78 – 7,76) * 2,633 / 1000 =

| +0,010 |

| г) Изменение среднегодовой выработки продукции работником за счет среднечасовой выработки:

ГВ(ЧВ) = УД07 * Д07 * П07 * (ЧВ07 – ЧВ06) =

= 0,8418 * 236 * 7,78 * (5,093 – 2,633) / 1000

| +3,802 |

| Общее изменение (п.1 + п.2 + п.3 + п.4) | 3,809 |

| Среднегодовая выработка работника в 2007 году | 7,872 |

В 2007 году, как не трудно убедится, произошло увеличение среднегодовой выработки работника, что было обусловлено такими факторами, как:

-изменение удельного веса рабочих в общей численности работников;

-изменение среднего количества дней, отработанных одним работником;

-изменение средней продолжительности рабочего дня;

-изменение среднечасовой выработки одного рабочего.

Рассмотрим результаты факторного анализа изменения среднегодовой выработки работника ОАО «Сморгоньлен» в 2007 году:

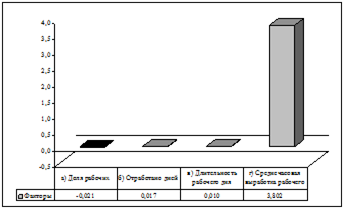

Рисунок 9 - Результаты факторного анализа изменения среднегодовой выработки работника ОАО «Сморгоньлен» в 2007 году

Наибольшее влияние на анализируемый показатель оказало повышение среднечасовой выработки рабочего. Влияние этого фактора оказалось превалирующим, так как оно способствовало росту среднегодовой выработки одного работника на 3,802 млн. рублей. Кроме того, увеличению среднегодовой выработки работника способствовало увеличение среднего количества отработанных дней работником организации с 235 до 236 дней, что обусловило увеличение среднегодовой выработки работника на 0,017 млн. рублей. Увеличение продолжительности рабочего дня привело к увеличению среднегодовой выработки на 0,010 млн. рублей. Однако сокращение удельного веса рабочих в общей численности работников с 84,62 % до 84,18% привело к уменьшению среднегодовой выработки на 0,021 млн. рублей.

Для исследования влияния факторов на изменение среднегодовой выработки продукции работников в 2007-2008 году рассмотрим нижеследующую таблицу:

Таблица 42 - Анализ изменения среднегодовой выработки на одного работника в 2007-2008 гг.

| Влияние показателя. Расчёт влияния анализируемого показателя | Значение, млн. р. |

| 1 | 2 |

| Среднегодовая выработка работника в 2007 году | 7,872 |

| а) Изменение среднегодовой выработки продукции работником за счет изменения удельного веса рабочих в общей численности работников:

ГВ(УД) = (УД08 – УД07) * Д07 * П07 * ЧВ07 =

= (0,8659 – 0,8418) * 236 * 7,78 * 5,093 / 1000 =

| +0,226 |

| б) Изменение среднегодовой выработки продукции работником за счет изменения среднего количества отработанных дней:

ГВ(Д) = УД08 * (Д08 – Д07) * П07 * ЧВ07 =

= 0,8659 * (234 – 236) * 7,78 * 5,093 / 1000 =

| -0,069 |

| в) Изменение среднегодовой выработки продукции работником за счет изменения средней продолжительности рабочей смены в организации:

ГВ(П) = УД08 * Д08 * (П08 – П07) * ЧВ07 =

= 0,8659 * 234 * (7,77 – 7,78) * 5,093 / 1000 =

| -0,010 |

| г) Изменение среднегодовой выработки продукции работником за счет среднечасовой выработки:

ГВ(ЧВ) = УД08 * Д08 * П08 * (ЧВ08 – ЧВ07) =

= 0,8659 * 234 * 7,77 * (4,781 – 5,093) / 1000

| -0,492 |

| Общее изменение (п.1 + п.2 + п.3 + п.4) | -0,345 |

| Среднегодовая выработка работника в 2008 году | 7,527 |

Проведенные расчеты показывают, что среднегодовая выработка продукции работником в отчетном году сократилась с 7,872 млн. рублей в 2007 году до 7,527 млн. рублей в 2008 году (или на 0,345 млн. рублей). Данному сокращению способствовали следующие факторы:

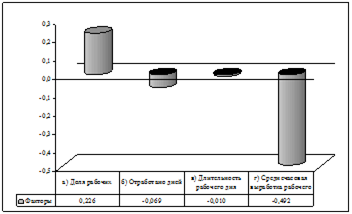

Рисунок 10 - Результаты факторного анализа изменения среднегодовой выработки работника ОАО «Сморгоньлен» в 2008 году

Сокращение средней продолжительности рабочего дня привело к уменьшению среднегодовой выработки на 0,01 млн. рублей. Уменьшение среднего количества отработанных одним рабочим дней обусловило сокращение среднегодовой выработки работника на 0,069 млн. рублей. Падение среднечасовой выработки привело к уменьшению среднегодовой выработки на 0,492 млн. рублей. Заметим, что только увеличение удельного веса рабочих в общей численности работников с 84,18 до 86,59 % привело к некоторому росту среднегодовой выработки на 0,226 млн. рублей.

Таким образом, главным фактором, воздействовавшим на изменение среднегодовой выработки работника в 2006-2008 году, явилась динамика показателя среднечасовой выработки рабочего. Влияние всех остальных факторов было незначительным и разноплановым. Если в 2007 году изменение доли рабочих в общей численности работников привело к сокращению среднегодовой выработки, то в 2008 – к некоторому ее росту.

Дата: 2019-07-30, просмотров: 329.