Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Размер источников собственных средств предприятия зависит от специфики и объемов хозяйственной, финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности и других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок. Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.

Собственный капитал Кизнерского райпо по данным третьего раздела бухгалтерского баланса составил в 2007 году 31004 тысяч рублей, и возрос по сравнению с 2006 годом на 3700 тыс. рублей или на 13,6 %, по сравнению с 2005 годом на – 5446 тыс. рублей или на 21,3 %.

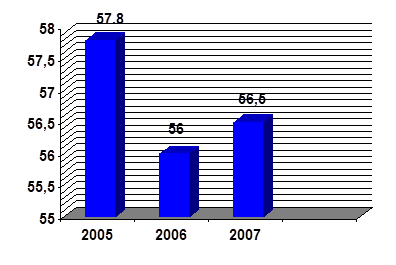

Доля собственного капитала в активах предприятия составила в 2007 году 56,5 %, в 2006 году – 56 % и в 2005 году 57,8 % показана на рисунке 6.

Рисунок 6 - Доля собственного капитала в активах Кизнерского райпо

Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности доходы будущих периодов не включаются в собственный капитал, а относятся к прочим активам, что значительно снижает собственный капитал предприятия.

Оценка состава и структуры собственного капитала Кизнерского райпо приведена в Приложение Б.

Из приложения Б видно, что реальный размер собственного капитала увеличился в 2006 году по сравнению с 2005 годом на 6,5 %, в 2007 году по сравнению с 2006 годом собственный капитал увеличился на 13,1 %. Наибольший удельный вес в 2005 году занимали фонды специального назначения и их доля соответственно составила 45 %, нераспределенная прибыль – 51,0 %. В 2006 году структура собственного капитала сохранилась на уровне прошлого года, однако, доля нераспределенной прибыли увеличилась и составила 54,0 % , а прочих фондов специального назначения и несколько снизилась по сравнению с прошлым годом и составила 42 %. В 2007 году соотношение анализируемых источников формирования собственного капитала сложилось примерно на уровне 2005 года.

При проведении анализа собственного капитала решаются две задачи: 1)проверяют обеспеченность собственным капиталом предприятия; 2) изучают эффективность использования источников собственных средств.

В зарубежной и отечественной аналитической практике рассчитывают и изучают показатели обеспеченности собственным капиталом. При решении первой задачи определяют оптимальную потребность в собственном капитале и сравнивают ее с фактическим наличием источников собственных средств. Излишек собственного капитала нередко ведет к неэффективному его использованию, недостаток - вызывает финансовые затруднения.

По Кизнерскому райпо коэффициент обеспеченности собственным капиталом составил в 2005г. – 58,6 %, в 2006г. – 56,7 %, в 2007г. – 57,1 %, что свидетельствует о наметившейся тенденции снижения обеспеченности собственным капиталом.

Рекомендуется также изучить коэффициент покрытия активов собственным капиталом, как отношение текущих активов в общей сумме источников собственных средств.

В 2007 году коэффициент покрытия активов собственным капиталом составил 1,3919 или 131,9 %, в 2006 году 1,285 или 128,5 % и в 2005 году 1,207 или 120,7 %. Маневренность собственного капитала в 2007 году повысилась на 3,4 % по сравнению с 2006 годом и на 11,2 % - с 2005 годом.

Также необходимо определить и изучить коэффициент долгосрочного привлечения заемного капитала как отношение долгосрочных кредитов и займов к перманентному капиталу. По Кизнерскому райпо коэффициент долгосрочного привлечения заемного капитала составил: в 2005г и 2006г – 2%, в 2007г увеличился и достиг величины, равной 3 %.

Данные об использовании собственного капитала Кизнерского райпо приведены в Приложении В.

Приложение В показывает, что собственный капитал организации расходуется на формирование основного и оборотного капиталов. В Кизнерском райпо наблюдается тенденция увеличения вложения собственных источников формирования средств на пополнение оборотных активов. Так, в 2006г по сравнению с 2005г увеличилось использование собственного капитала на формирование оборотных активов на 10,0 %, в 2007 г. по сравнению с 2006 г. – на 22,6 %, а доля источников собственных оборотных средств в общей сумме собственного капитала возросла в 2006 году на 1,6 пункта и в 2007 году – на 4,4 пункта по отношению к соответствующим сравниваемым периодам.

Однако, в процессе анализа использования собственного капитала организации недостаточно рассматривать уровень обеспеченности собственным капиталом и источники их пополнения, а необходимо также оценивать степень эффективности их использования. Поэтому в качестве критерия оценки эффективности использования собственного капитала нами предложен показатель рентабельности капитала.

Как свидетельствует Приложение Г, рентабельность собственного капитала увеличилась в 2006 году по сравнению с прошлым годом на 0,6 % и в 2007 году на – 2,8 % , кроме того, наметилась тенденция ускорения оборачиваемости в 2006 году по сравнению с 2005 годом на 1,4оборота и в 2007 году по сравнению с 2006годом на 0,2 оборота. Сравнивая с рентабельностью продаж, можно заметить более высокую отдачу от использования собственных средств райпо.

Для обобщающей оценки эффективности использования источников собственных средств следует определить их долевое участие в товарных запасах. Процент долевого участия собственного капитала в запасах товаров равен 1,29 % - в 2007 году, 6,69 % - в 2006 году и 1,46 % - в 2005 году. Снижение процента долевого участия источников собственных средств в формировании товарных запасов указывает на ухудшение финансового состояния предприятия. Также необходимо отметить, что кредиторская задолженность поставщикам и покупателям за товары одновременно является источником покрытия соответствующей дебиторской задолженности, что следует учитывать при определении долевого участия собственного капитала в формировании товарных запасов. По Кизнерскому райпо задолженность покупателей и заказчиков в 2007 году составила 3289 тыс. рублей, в 2006 году – 1635 тыс. рублей, в 2005 году – 1553 тыс. рублей. Следовательно, реальное участие источников собственных средств в покрытии запасов товаров в 2007 году равно 3516 тыс. рублей, в 2006 году 2784 тыс. рублей и в 2005 году 1553 тыс. рублей. Реальное участие собственного капитала в формировании товарных запасов в 2007 году по сравнению с 2006 годом возросло на 733 тыс. рублей или на 20,8 %, и по сравнению с 2005 годом на 55,8 %.

Очень важно в процессе анализа оценивать соотношение заемного и собственного капитала в формировании активов предприятия. Для этого определяют коэффициент финансового риска, который показывает, какая часть активов предприятия финансируется банками и кредиторами. Если отношение привлеченных источников средств к собственному капиталу равно 1 , это значит, что половина активов предприятия формируются за счет заемного капитала. Высокий коэффициент финансового риска (больше 1) - неблагополучная с экономической точки зрения ситуация, когда значительная часть доходов предприятие вынуждено отдавать в виде процентов по кредитам и займам.

Значение коэффициента финансового риска по Кизнерскому райпо за анализируемый период колеблется в пределах от 0,7 – 0,8, то есть на 1 рубль собственного капитала приходится 0,7 – 0,8 рублей заемных средств.

Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования не только от соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит. При этом возникает эффект финансового рычага. Для расчета влияния эффекта финансового рычага использована таблица 4.

Таблица 4 – Расчет эффекта финансового рычага для Кизнерского райпо за 2005 – 2007гг. В тыс. руб.

| Показатели | 2005г. | 2006г. | 2007г. | Изменение | |

| 2007г.к 2005г. | 2007г.к 2006г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Собственный капитал | 25558 | 27304 | 31004 | +1746 | +3700 |

| 2. Заемный капитал | 7774 | 9908 | 10084 | +2134 | +176 |

| 3. Проценты за пользование заемными средствами | 1021 | 1311 | 1538 | +290 | +227 |

| 4. Чистая прибыль | 1852 | 2132 | 3284 | +280 | +1152 |

| 5. Операционная прибыль с учетом налогообложения = чистая прибыль + проценты уплаченные *(1-Сн) | 2844 | 3409 | 4774 | +565 | +1365 |

| 6. Рентабельность инвестиций, % (стр.5/(стр.1+ стр.2)х100% | 8,5 | 9,2 | 11,6 | +0,8 | +2,4 |

| 7. Прибыль, полученная от использования заемного капитала (стр.6 х стр.2) / 100% | 661 | 912 | 1170 | 251 | 258 |

| 8. Наращивание (сокращение)рентабельности собственного капитала за счет привлечения заемных средств (стр.7 – стр.3 х(1-Сн))/стр.1х 100% | -1,4 | -1,4 | -1,1 | - | |

| 9. Рентабельность собственного капитала с учетом использования заемного капитала (стр.6 + стр.8) | 7,1 | 7,8 | 10,5 | 0,7 | 2,7 |

| 10. Проверочный расчет рентабельности собственного капитала (стр.4 / стр.1 х 100%) | 7,1 | 7,8 | 10,5 | 0,7 | 2,7 |

| 11. Эффект привлечения заемных средств (стр.9 – стр. 6) | -1,4 | 1,4 | -1,1 | - | |

Эффект финансового рычага оказывает позитивное влияние на рентабельность собственного капитала, если значение показателя, отражаемого по строке 11 > 0.

Если значение показателя 11 = 0, то влияние эффекта финансового рычага нейтрально.

Если значение показателя 11 < 0, то влияние эффекта финансового рычага оказывает негативное воздействие на рентабельность собственного капитала.

По Кизнерскому райпо эффект финансового рычага на уровне трех лет остается отрицательным, что говорит о негативном воздействии финансового рычага на рентабельность собственного капитала.

Чем больше у организации источников собственных средств, тем легче ему справиться с неурядицами рыночной экономики. Многие западные экономисты считают, что собственный капитал должен составлять не менее 50 % в активах предприятия. Стандарт Европейского экономического сообщества предусматривает долю источников собственных средств в активах предприятия не ниже 60 %. В этом случае кредиторы будут чувствовать себя спокойно, так как все заемные средства могут быть полностью компенсированы собственностью предприятия.

Следовательно, в Кизнерском райпо сложилась неблагополучная ситуация по соотношению собственных и заемных средств, что, в свою очередь, способствует ухудшению финансового положения организации.

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала предприятия, от их количества, стоимости, эффективности использования зависят конечные результаты деятельности предприятия: выпуск и реализация продукции, её себестоимость, прибыль, рентабельность, финансовое состояние.

При анализе основных фондов изучают их состав, структуру, динамику; оценивают техническое состояние, степень обновления и технического совершенствования; выявляют обеспеченность основными фондами; определяют имеющиеся резервы лучшего использования фондов.

Так по Кизнерскому райпо коэффициент обновления основных средств возрос с 2005 года до 2007 года 2,2 раза, а коэффициент выбытия основных средств составил в 2005 году 0,8 % к 2007 году 2,4 %. Коэффициент замены основных средств увеличился с 9,9 % в 2005 году до 35,8 % к 2007 году. Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием. Тот факт, что коэффициент замены составил 0,351, позволяет говорить о том, что поступления основных средств опережают их выбытие.

Показатели эффективности использования основных фондов и оборотных средств приведены в таблице 5 и 6.

Таблица 5 - Расчет показателей эффективности использования основных фондов В тыс. руб.

| Показатель | 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 123854 | 173609 | 200783 | 76929 | 27174 |

| Прибыль от реализации продукции, тыс. руб. | 2224 | 6016 | 8877 | 6653 | 2861 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 10979 | 11128 | 11477 | 503 | 349 |

| Среднесписочная численность, чел | 595 | 581 | 576 | -14 | -5 |

| Фондоотдача, руб. | 11,3 | 15,6 | 17,5 | +4,3 | +1,9 |

| Фондоемкость, руб. | 0,09 | 0,06 | 0,06 | -0,03 | - |

| Рентабельность, % | 20,3 | 54,1 | 77,3 | - | - |

| Фондовооруженность, тыс. руб. | 18,4 | 19,1 | 19,9 | 0,7 | 0,8 |

Как свидетельствует таблица 5, фондоотдача увеличилась в 2006 году по сравнению с 2005г на 4,3 руб., в 2007 году по сравнению с 2006г. на – 1,9 руб., а фондоёмкость соответственно уменьшилась, что говорит об эффективном использовании основных фондов. Показатели их эффективного использования приведены в таблице 6.

Таблица 6 - Показатели эффективности использования оборотных средств В тыс. руб.

| Показатель | 2005 | 2006 | 2007 | Абсолютное отклонение | |

| 2006г. к 2005г. | 2007г. к 2006г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 123854 | 173609 | 200783 | 49755 | 27174 |

| Средняя величина оборотных средств | 31350 | 35562 | 41282 | 4214 | 5720 |

| Коэффициент оборачиваемости | 3,9 | 4,8 | 4,9 | 0,9 | 0,1 |

| Коэффициент загрузки | 0,25 | 0,22 | 0,21 | -0,3 | -0,1 |

| Однодневный товарооборот | 344 | 482 | 558 | 138 | 76 |

| Период оборачиваемости, дни | 91 | 75 | 73 | - 16 | -2 |

По данным таблицы 6 можно сделать вывод о том, что оборачиваемость оборотных средств в 2007 году по сравнению с 2006 г ускорилась на 0,1, коэффициент загрузки в анализируемом периоде уменьшился, что свидетельствует об эффективном использовании оборотных средств. Период оборачиваемости за отчетный период ускорился на 2 дня, что является положительным фактором в деятельности предприятия.

Основной целью анализа денежных средств предприятия является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных средств предприятия по объему и во времени.

Анализ денежных средств может выполняться как прямым, так и косвенным методом. Прямой метод является наиболее простым и удобным для расчета чистого денежного потока, так как основан на поступлении денежных средств от основной текущей деятельности и включает главный источник доходов в виде выручки от реализации товаров и оказанных услуг населению. При косвенном методе за основу берется не выручка от реализации товаров, а чистая прибыль предприятия за отчетный год. Данный метод расчета широко популярен в развитых странах рыночной экономики, так как он наиболее объективно отражает весь процесс кругооборота денежных средств.

В условиях становления рыночных отношений и нестабильности экономического роста предприятия испытывают недостаток собственных оборотных средств и дефицит финансовых ресурсов в целом. В таких условиях у предприятия не всегда может образоваться чистая прибыль, являющаяся основой косвенного метода расчета потока денежных средств. В этом случае предпочтительнее первый метод расчета.

Управление денежными потоками требует постоянного мониторинга равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов и графический прием рисунок 7.

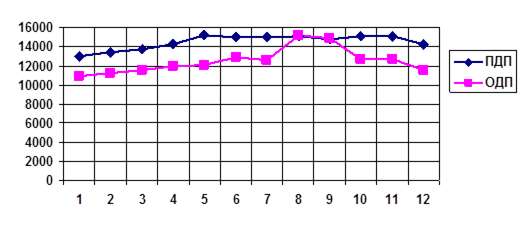

2007 год

|

Рисунок 7 - График синхронизации денежных потоков за 2007 год.

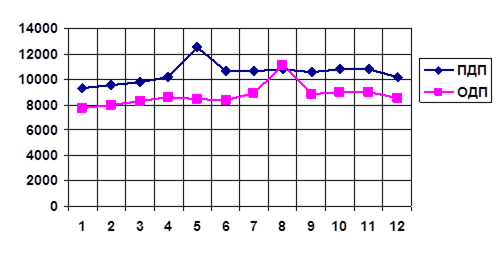

2006 год

|

Рисунок 8 - График синхронизации денежных потоков за 2006 год.

2005 год

|

Рисунок 9 - График синхронизации денежных потоков за 2005 год.

Приведенные на рисунке 7-9 данные наглядно показывают, в какие периоды у предприятия будет излишек денежных средств, а в какие – недостаток.

Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежного потока рассчитывают также среднеквадратичное отклонение, коэффициент вариации и коэффициент корреляции. Среднеквадратичное отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического. Коэффициент вариации характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период времени.

Используя компьютерные технологии рассчитаем коэффициенты вариации и корреляции.

По Кизнерскому райпо коэффициент вариации в 2007 году для положительного денежного потока равен 4,9 %, а для отрицательного - 9,3 %. В 2006 году коэффициент вариации для положительного потока равен 4,2 %, а для отрицательного – 9,5 %. Коэффициент вариации в 2005 году для положительного потока составил 7,8 %, а для отрицательного – 9,4 %. Это относительно небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей.

Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных потоков, из чего следует что, потоки синхронизированы по времени интервалов. Такой ситуации меньше риск возникновения дефицита денежных средств или избыточности денежной массы. И та и другая ситуация невыгодна для предприятия: дефицитный денежный поток приводит к неплатежеспособности, избыточный денежный поток обусловливает обесценение денежных средств в условиях инфляции, в результате чего уменьшается реальная величина собственного капитала.

По Кизнерскому райпо коэффициент корреляции составил в 2007 году 0,59, в 2006 году 0,66, а в 2005 году всего 0,34. На основании чего можно сделать вывод, что положительные и отрицательные денежные потоки не достаточно хорошо сбалансированы по временным интервалам и предприятие в июле-августе испытывало дефицит денежных средств. А также на данном предприятии за два последних года коэффициент корреляции увеличился приблизительно в два раза, но в 2007 году уменьшился на 0,07 по сравнению с прошедшим годом.

Рассчитывают и анализируют также динамику коэффициента ликвидности денежного потока. По Кизнерскому райпо данный коэффициент в 2007 году равен 1,2, в 2006 году - 1,16 и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия.

Дата: 2019-07-30, просмотров: 382.