Содержание

ВВЕДЕНИЕ…………………………………………………………......................3

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ………………….......………...5

1.1 Понятие и содержание экономической эффективности………….…..….....5

1.2. Источники формирования финансовых ресурсов…………………….…..10

1.3 Методика анализа эффективности использования финансовых ресурсов16

2 ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КИЗНЕРСКОГО РАЙПО………………..……………..31

2.1.Организационно-правовая характеристика Кизнерского райпо………....31

2.2.Экономическая характеристика Кизнерского райпо……………………...35

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КИЗНЕРСКОГО РАЙПО И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ИХ ЭФФЕКТИВНОСТИ…………………………………………………………….49

3.1 Анализ использования финансовых ресурсов организации……………...49

3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности……………….……...60

3.3 Направления по эффективному использованию финансовых ресурсов за счет ускорения оборачиваемости вложенных средств…………….…...….….65

ЗАКЛЮЧЕНИЕ.…………………………………………………...…….…….71

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ..……………………..………..74

ПРИЛОЖЕНИЯ………………………………………………………..………. 77

ВВЕДЕНИЕ

Современный этап развития потребительской кооперации характеризуется положительными тенденциями. Преодоление кризисных явлений и наметившаяся тенденция стабилизации экономического положения потребительской кооперации обусловлены, с одной стороны, наличием законодательной основы, совершенствованием взаимоотношений с органами власти на федеральном и местном уровнях, расширением взаимодействия с другими видами кооперации; с другой - её реформированием с соответствии Программой развития потребительской кооперации на период до 2002 года, Концепциями её развития на период до 2010 года.

Процессы обновления, происходящие ныне в потребительской кооперации, ориентированы на сохранение и поддержание кооперативной системы, соответствующей условиям рыночных отношений, характеризующейся с позиции:

- приоритетной роли социальной миссии;

- соблюдения принципов Международного кооперативного альянса;

- идентичности кооперативных организаций;

- сохранения целостности системы потребительской кооперации, организационного единства, укрепления вертикали ответственности;

- реализации рыночных механизмов в практике хозяйствования;

- оптимального сочетания экономических и социальных аспектов деятельности;

- сохранения многоотраслевого хозяйственного комплекса и диверсификации экономической деятельности.

С целью сохранения наметившихся тенденций, закрепления позиций и обеспечения устойчивых темпов развития потребительской кооперации особое значение приобретает необходимость повышения эффективности её деятельности. Поэтому исследование проблемы оценки и повышения эффективности деятельности организаций потребительской кооперации является актуальным.

В 2000 году на научно-практической конференции «Кооперативная самобытность в новом тысячелетии» в третьем тысячелетии была поставлена задача: сделать все возможное для достижения эффективной работы каждой кооперативной организации.

Целью дипломной работы – дать оценку эффективности использования финансовых ресурсов организации, выявить и оценить влияние факторов, оказывающих влияние на изменение эффективности использования финансовых ресурсов, а также резервы повышения эффективности использования финансовых ресурсов на конкретном экономическом объекте. В качестве объекта исследования выбрано Кизнерское райпо.

Для достижения поставленной цели необходимо решить следующий круг задач:

- рассмотреть теоретические и методические аспекты оценки экономической эффективности использования финансовых ресурсов организации;

- рассмотреть организационно-правовую и экономическую характеристику Кизнерского райпо;

- провести анализ использования финансовых ресурсов Кизнерского райпо;

- рассмотреть направления по эффективному использованию финансовых ресурсов.

Информационной основой исследования явились годовые отчеты, специальная и справочная литература, а также материалы первичного учета и отчетности.

В работе применены различные методы исследования:

- аналитический;

- статистический.

Рисунок 4 - Организационная структура управления Кизнерского районного потребобщества

К исключительной его компетенции относятся рассмотрение таких основных вопросов, как:

- принятие Устава райпо, внесение в него изменений и дополнений;

- определение основных направлений деятельности райпо;

- избрание из числа пайщиков райпо председателя и членов совета райпо, членов ревизионной комиссии, определение численности состава указанных органов, средств на их содержание, заслушивании отчёта об их деятельности, прекращение их полномочий;

- избрание из числа пайщиков представителей райпо в союз потребобществ сроком на 5 лет, делегирование их полномочий представителей в Центросоюз РФ;

- принятие решений о реорганизации и ликвидации райпо;

- принятие решений о реорганизации и ликвидации райпо.

Данный орган управления созывается советом райпо по мере необходимости, но не реже одного раза в год. В период между общими собраниями райпо управление в райпо осуществляет совет райпо.

Таблица 5 - Расчет показателей эффективности использования основных фондов В тыс. руб.

| Показатель | 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 123854 | 173609 | 200783 | 76929 | 27174 |

| Прибыль от реализации продукции, тыс. руб. | 2224 | 6016 | 8877 | 6653 | 2861 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 10979 | 11128 | 11477 | 503 | 349 |

| Среднесписочная численность, чел | 595 | 581 | 576 | -14 | -5 |

| Фондоотдача, руб. | 11,3 | 15,6 | 17,5 | +4,3 | +1,9 |

| Фондоемкость, руб. | 0,09 | 0,06 | 0,06 | -0,03 | - |

| Рентабельность, % | 20,3 | 54,1 | 77,3 | - | - |

| Фондовооруженность, тыс. руб. | 18,4 | 19,1 | 19,9 | 0,7 | 0,8 |

Как свидетельствует таблица 5, фондоотдача увеличилась в 2006 году по сравнению с 2005г на 4,3 руб., в 2007 году по сравнению с 2006г. на – 1,9 руб., а фондоёмкость соответственно уменьшилась, что говорит об эффективном использовании основных фондов. Показатели их эффективного использования приведены в таблице 6.

Таблица 6 - Показатели эффективности использования оборотных средств В тыс. руб.

| Показатель | 2005 | 2006 | 2007 | Абсолютное отклонение | |

| 2006г. к 2005г. | 2007г. к 2006г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 123854 | 173609 | 200783 | 49755 | 27174 |

| Средняя величина оборотных средств | 31350 | 35562 | 41282 | 4214 | 5720 |

| Коэффициент оборачиваемости | 3,9 | 4,8 | 4,9 | 0,9 | 0,1 |

| Коэффициент загрузки | 0,25 | 0,22 | 0,21 | -0,3 | -0,1 |

| Однодневный товарооборот | 344 | 482 | 558 | 138 | 76 |

| Период оборачиваемости, дни | 91 | 75 | 73 | - 16 | -2 |

По данным таблицы 6 можно сделать вывод о том, что оборачиваемость оборотных средств в 2007 году по сравнению с 2006 г ускорилась на 0,1, коэффициент загрузки в анализируемом периоде уменьшился, что свидетельствует об эффективном использовании оборотных средств. Период оборачиваемости за отчетный период ускорился на 2 дня, что является положительным фактором в деятельности предприятия.

Основной целью анализа денежных средств предприятия является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных средств предприятия по объему и во времени.

Анализ денежных средств может выполняться как прямым, так и косвенным методом. Прямой метод является наиболее простым и удобным для расчета чистого денежного потока, так как основан на поступлении денежных средств от основной текущей деятельности и включает главный источник доходов в виде выручки от реализации товаров и оказанных услуг населению. При косвенном методе за основу берется не выручка от реализации товаров, а чистая прибыль предприятия за отчетный год. Данный метод расчета широко популярен в развитых странах рыночной экономики, так как он наиболее объективно отражает весь процесс кругооборота денежных средств.

В условиях становления рыночных отношений и нестабильности экономического роста предприятия испытывают недостаток собственных оборотных средств и дефицит финансовых ресурсов в целом. В таких условиях у предприятия не всегда может образоваться чистая прибыль, являющаяся основой косвенного метода расчета потока денежных средств. В этом случае предпочтительнее первый метод расчета.

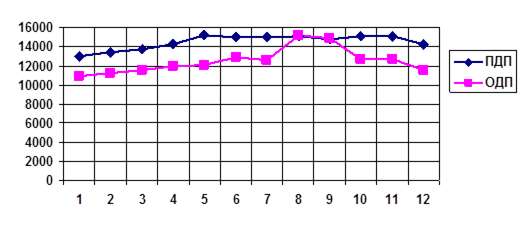

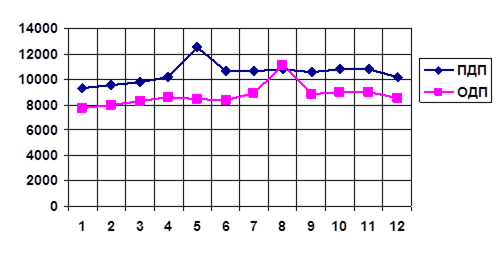

Управление денежными потоками требует постоянного мониторинга равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов и графический прием рисунок 7.

2007 год

|

Рисунок 7 - График синхронизации денежных потоков за 2007 год.

2006 год

|

Рисунок 8 - График синхронизации денежных потоков за 2006 год.

2005 год

|

Рисунок 9 - График синхронизации денежных потоков за 2005 год.

Приведенные на рисунке 7-9 данные наглядно показывают, в какие периоды у предприятия будет излишек денежных средств, а в какие – недостаток.

Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежного потока рассчитывают также среднеквадратичное отклонение, коэффициент вариации и коэффициент корреляции. Среднеквадратичное отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического. Коэффициент вариации характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период времени.

Используя компьютерные технологии рассчитаем коэффициенты вариации и корреляции.

По Кизнерскому райпо коэффициент вариации в 2007 году для положительного денежного потока равен 4,9 %, а для отрицательного - 9,3 %. В 2006 году коэффициент вариации для положительного потока равен 4,2 %, а для отрицательного – 9,5 %. Коэффициент вариации в 2005 году для положительного потока составил 7,8 %, а для отрицательного – 9,4 %. Это относительно небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей.

Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных потоков, из чего следует что, потоки синхронизированы по времени интервалов. Такой ситуации меньше риск возникновения дефицита денежных средств или избыточности денежной массы. И та и другая ситуация невыгодна для предприятия: дефицитный денежный поток приводит к неплатежеспособности, избыточный денежный поток обусловливает обесценение денежных средств в условиях инфляции, в результате чего уменьшается реальная величина собственного капитала.

По Кизнерскому райпо коэффициент корреляции составил в 2007 году 0,59, в 2006 году 0,66, а в 2005 году всего 0,34. На основании чего можно сделать вывод, что положительные и отрицательные денежные потоки не достаточно хорошо сбалансированы по временным интервалам и предприятие в июле-августе испытывало дефицит денежных средств. А также на данном предприятии за два последних года коэффициент корреляции увеличился приблизительно в два раза, но в 2007 году уменьшился на 0,07 по сравнению с прошедшим годом.

Рассчитывают и анализируют также динамику коэффициента ликвидности денежного потока. По Кизнерскому райпо данный коэффициент в 2007 году равен 1,2, в 2006 году - 1,16 и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать вывод, что эффективность является одной из базисных, основополагающих экономических категорий, что связано в первую очередь с ограниченностью имеющихся ресурсов и неограниченностью человеческих потребностей. Для исследования эффективности на уровне предприятия предлагается определение функциональной взаимосвязи, отражающей результативность его деятельности.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом [ 27 ].

Особыми источниками формирования финансовых ресурсов в потребительской кооперации являются вступительный и паевой фонды, а так же суммы заёмных средств населения.

Как было отмечено, на научно практической конференции в 2000 году, потребительским обществам целесообразно привлекать заемные средства населения и пайщиков как относительно дешевый и стабильный источник краткосрочного финансирования, поступления денежных ресурсов, косвенно формирующий постоянный круг потребителей.

Данные проведённого исследования использования финансовых ресурсов Кизнерского райпо показывают, что в 2007 году по сравнению с 2006 годом объемы основных отраслей деятельности потребительского общества повысились. Прирост совокупного оборота в сопоставимых ценах составил 6,6 % к уровню 2006 года, чему способствовало увеличение оборота торговой деятельности на 14,7 %, объёма оказанных услуг – на 56,7 %, оборота сельского хозяйства – на 15,7 %.

В 2007 году чистая прибыль райпо составила 3284 тыс. руб., что выше уровня предшествующего года на 54,0 %.

Как положительный момент следует отметить, что реализовано продукции в расчёте на одного работника в отчётном году по сравнению с предшествующим годом больше на 2,8 %. Возросла производительность труда на 29,3%, увеличилась среднегодовая заработная плата на одного работника на 27,3 %. В 2007 году по сравнению с 2006 годом наблюдается ускорение оборачиваемости оборотных средств на 1 день. Эффективно используются основные фонды организации, на это указывает темп прироста объёма выручки на 1 рубль средней стоимости основных фондов который составил в отчётном году 12,2 %.

Собственный капитал Кизнерского райпо по данным третьего раздела бухгалтерского баланса составил в 2007 году 31004 тысяч рублей, и возрос по сравнению с 2006 годом на 3700 тыс. рублей или на 13,6 %, по сравнению с 2005 годом на – 5446 тыс. рублей или на 21,3 %.

Доля собственного капитала в активах предприятия составила в 2007 году 56,5 %, в 2006 году – 56 % и в 2005 году - 57,8 %.

Рентабельность собственного капитала увеличилась в 2007году по сравнению с прошлым годом на 2,8 %, кроме того, наметилась тенденция ускорения оборачиваемости в 2007 году по сравнению с 2006 годом на 0,2 оборота. Сравнивая с рентабельностью продаж, можно заметить более высокую отдачу от использования собственных средств райпо.

Очень важно в процессе анализа оценивать соотношение заемного и собственного капитала в формировании активов предприятия. Для этого определяют коэффициент финансового риска, который показывает, какая часть активов предприятия финансируется банками и кредиторами.

Значение коэффициента финансового риска по Кизнерскому райпо за анализируемый период колеблется в пределах от 0,7 – 0,8, то есть на 1 рубль собственного капитала приходится 0,7 – 0,8 рублей заемных средств.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Доля собственного капитала в активах организации составила в 2007 году 56,5 %, в 2006 году – 56 % и в 2005 году 57,8 % .

Реальный размер собственного капитала увеличился в 2006 году по сравнению с 2005 годом на 6,5 %, в 2007 году по сравнению с 2006 годом собственный капитал увеличился на 13,1 %. Наибольший удельный вес в 2005 году занимали фонды специального назначения и , их доля соответственно составила 45 %, нераспределенная прибыль 51,0 %. В 2006 году структура собственного капитала сохранилась на уровне прошлого года, однако доля нераспределенной прибыли увеличилась и составила 54,0 % , а прочих фондов специального назначения – несколько снизилась по сравнению с прошлым годом и составила 42 %. В 2007 году соотношение анализируемых источников формирования собственного капитала сложилось на уровне 2005 года.

В качестве критерия оценки эффективности использования собственного капитала нами предложен показатель рентабельности капитала.

Рентабельность собственного капитала увеличилась в 2006 году по сравнению с прошлым годом на 4,32% и в 2007 году на - 6,33% , кроме того, наметилась тенденция ускорения оборачиваемости в 2006 году по сравнению с 2005годом на 0,5оборота и в 2007 году по сравнению с 2006годом на 1,4 оборота.

Сравнивая с рентабельностью продаж, можно заметить более высокую отдачу от использования собственных средств райпо.

Чем больше у предприятия источников собственных средств, тем легче ему справиться с неурядицами рыночной экономики.

Следовательно, в Кизнерском райпо сложилась неблагополучная ситуация по соотношению собственных и заемных средств, что, в свою очередь, способствует ухудшению финансового положения организации.

Также нами был проведен опрос, цель которого является изучение спроса покупателей при снижении цен в магазинах райпо до уровня цен частных предпринимателей. Был рассчитан коэффициент эластичности по товарам часто пользующихся спросом у населения. Из данных расчетов можно сделать вывод, что при условии снижения цен Кизнерское райпо получит прибыль 164,3 тыс. рублей, что позволит предприятию ускорить оборачиваемость средств, сэкономить на банковских кредитах.

Содержание

ВВЕДЕНИЕ…………………………………………………………......................3

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ………………….......………...5

1.1 Понятие и содержание экономической эффективности………….…..….....5

1.2. Источники формирования финансовых ресурсов…………………….…..10

1.3 Методика анализа эффективности использования финансовых ресурсов16

2 ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КИЗНЕРСКОГО РАЙПО………………..……………..31

2.1.Организационно-правовая характеристика Кизнерского райпо………....31

2.2.Экономическая характеристика Кизнерского райпо……………………...35

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КИЗНЕРСКОГО РАЙПО И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ИХ ЭФФЕКТИВНОСТИ…………………………………………………………….49

3.1 Анализ использования финансовых ресурсов организации……………...49

3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности……………….……...60

3.3 Направления по эффективному использованию финансовых ресурсов за счет ускорения оборачиваемости вложенных средств…………….…...….….65

ЗАКЛЮЧЕНИЕ.…………………………………………………...…….…….71

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ..……………………..………..74

ПРИЛОЖЕНИЯ………………………………………………………..………. 77

ВВЕДЕНИЕ

Современный этап развития потребительской кооперации характеризуется положительными тенденциями. Преодоление кризисных явлений и наметившаяся тенденция стабилизации экономического положения потребительской кооперации обусловлены, с одной стороны, наличием законодательной основы, совершенствованием взаимоотношений с органами власти на федеральном и местном уровнях, расширением взаимодействия с другими видами кооперации; с другой - её реформированием с соответствии Программой развития потребительской кооперации на период до 2002 года, Концепциями её развития на период до 2010 года.

Процессы обновления, происходящие ныне в потребительской кооперации, ориентированы на сохранение и поддержание кооперативной системы, соответствующей условиям рыночных отношений, характеризующейся с позиции:

- приоритетной роли социальной миссии;

- соблюдения принципов Международного кооперативного альянса;

- идентичности кооперативных организаций;

- сохранения целостности системы потребительской кооперации, организационного единства, укрепления вертикали ответственности;

- реализации рыночных механизмов в практике хозяйствования;

- оптимального сочетания экономических и социальных аспектов деятельности;

- сохранения многоотраслевого хозяйственного комплекса и диверсификации экономической деятельности.

С целью сохранения наметившихся тенденций, закрепления позиций и обеспечения устойчивых темпов развития потребительской кооперации особое значение приобретает необходимость повышения эффективности её деятельности. Поэтому исследование проблемы оценки и повышения эффективности деятельности организаций потребительской кооперации является актуальным.

В 2000 году на научно-практической конференции «Кооперативная самобытность в новом тысячелетии» в третьем тысячелетии была поставлена задача: сделать все возможное для достижения эффективной работы каждой кооперативной организации.

Целью дипломной работы – дать оценку эффективности использования финансовых ресурсов организации, выявить и оценить влияние факторов, оказывающих влияние на изменение эффективности использования финансовых ресурсов, а также резервы повышения эффективности использования финансовых ресурсов на конкретном экономическом объекте. В качестве объекта исследования выбрано Кизнерское райпо.

Для достижения поставленной цели необходимо решить следующий круг задач:

- рассмотреть теоретические и методические аспекты оценки экономической эффективности использования финансовых ресурсов организации;

- рассмотреть организационно-правовую и экономическую характеристику Кизнерского райпо;

- провести анализ использования финансовых ресурсов Кизнерского райпо;

- рассмотреть направления по эффективному использованию финансовых ресурсов.

Информационной основой исследования явились годовые отчеты, специальная и справочная литература, а также материалы первичного учета и отчетности.

В работе применены различные методы исследования:

- аналитический;

- статистический.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

1.1 Понятие и содержание экономической эффективности

Общественное производство выступает в качестве механизма, который преобразует имеющиеся ресурсы в пригодные для потребления блага. Поэтому эффективность производства, являющаяся качественной характеристикой его функционального назначения, выступает важной экономической категорией, отражающей связь между ресурсами и целями производства, между созидательной деятельностью человека и её полезным эффектом.

Значимость данной категории объясняется в первую очередь тем, что в связи с безграничностью общественных потребностей и ограниченностью имеющихся ресурсов совершенно естественным является возникновение задачи наилучшего удовлетворения первых путем оптимального, полного использования вторых.

При этом большинство зарубежных экономистов рассматривает экономическую науку в целом как науку об эффективности: « Экономикс изучает пути наилучшего использования того, чем мы обладаем. Экономикс – это наука об эффективности, об эффективности использования редких ресурсов» [24] данную точку зрения разделяют и многие отечественные экономисты: « По существу вся система экономических категорий может быть интерпретирована (под определенным углом зрения) как система критериев и субкритериев эффективности» [11].

Однако в экономической теории до настоящего времени нет единого мнения о сущности и значении категории эффективности. Это обусловлено как противопоставлением эффекта и эффективности, так и смешиванием эффективности и производительности, критерия и показателей, отрывом качественной оценки от количественной. Разнообразие точек зрения по поводу эффективности связано также с характеристикой многочисленных форм выражения результата (эффекта) и форм проявления необходимых для его создания затрат.

Значительная часть отечественных экономистов понимает эффективность как отношение результата (эффекта) к затратам: « По своему исходному родовому признаку эффективность – суть результативность, то есть результат деятельности (эффект), полученный обществом или отдельным человеком единицу используемых ресурсов» [10].

Аналогичную позицию занимает и ряд зарубежных ученых: «…она (экономическая эффективность) характеризует связь между количеством единиц редких ресурсов, которые применяются в процессе производства и получаемым в результате количеством какого-либо продукта. Большое количество продукта, получаемое от данного объема затрат, означает повышение эффективности. Меньший объем продукта от данного количества затрат указывает на снижение эффективности» [24] или « Экономическая эффективность – производство максимально возможной по величине стоимости продукта с применением ресурсосберегающих технологий и с учетом наличия платежеспособного спроса» [30].

Сравнительный анализ вышеизложенных определений показывает, что несмотря на различное понимание результата (в первом случае – это продукт в натуральной, а во втором – в стоимостной форме), оба автора понимают эффективность как результативность.

Следует различать экономическую и социальную эффективность. Экономическая эффективность характеризует достижение наибольших результатов при наименьших затратах, или снижение совокупных затрат на единицу продукции. «Экономическая эффективность …охватывает проблемы «затраты - выпуск». Конкретно говоря, она характеризует связь между количеством единиц редких ресурсов, которые применяются в процессе производства, и получаемым в результате количеством какого-либо потребного продукта» - заключает Кэмпбелл Р.Макконнелл, Стэнли Л.Брю [24].

Экономическую эффективность можно определить и как состояние, при котором невозможно увеличить степень удовлетворения потребностей хотя бы одного человека, не ухудшая при этом положение другого члена общества. Её иногда называют по имени итальянского экономиста эффективностью по Парето.

Экономическая эффективность занимает важное место в системе хозяйственного механизма. Она является критерием целесообразности создания новых отраслей и применения новой техники, мероприятий по совершенствованию организации производства, труда, управления. Показатели экономической эффективности используются для обоснования и прогнозирования развития национальной экономики и отдельных её звеньев. Экономическая эффективность определяется на всех уровнях экономики и для всех технических, организационных, управленческих и других мероприятий. Она должна обязательно отражать экономический эффект или уменьшение ущерба на основе создания и применения малой и безотходной технологий.

Понятие «Экономическая эффективность» таким образом, представляет собой оценку деятельности предприятия, которая отражает не только абсолютную величину результата, но и качественную сторону хозяйственной деятельности, связанную с её концентрацией, специализацией, диверсификацией, использованием основного и оборотного капитала, рабочей силы, инвестиций, техники, технологий и так далее.

Социальная эффективность – это соответствие результатов хозяйственной деятельности социальным целям общества. Она выражает степень удовлетворения всей совокупности потребностей за счет создаваемого продукта и связана с уровнем жизни населения, содержанием и условиями труда, состоянием среды обитания человека, масштабами свободного времени. Социальная эффективность предполагает усиление социальной ориентации экономического роста. Недопустимо увеличение производства за счет ухудшения условий труда, нанесения ущерба окружающей среде, снижения других показателей жизнедеятельности человека.

Экономическая и социальная эффективность взаимосвязаны. Так, рост экономической эффективности служит основой для достижения высоких социальных результатов. В свою очередь, без социальных достижений невозможно решение экономических задач. Степень решения социальных проблем нередко оказывают решающее воздействие на динамику экономической эффективности производства.

Таким образом, эффективность в целом представляет собой многоаспектное и многогранное понятие рисунок 1.

признаки классификации

Рисунок 1 - Классификация эффективности

Современная экономическая ситуация в России заставляет предприятия направлять свои усилия в основном на получение максимальных результатов в течении короткого отрезка времени, то есть ориентироваться на краткосрочный эффект. Но в условиях динамично развивающейся экономики правомерным является взгляд на управление предприятием, предусматривающий сочетание способов и приемов исследования, как исследования, так и динамической эффективности с целью принятия оптимизационных решений. Согласно этому предприятие должно идти на дополнительные издержки в краткосрочном периоде и снижение статистической эффективности для обеспечения стабильной и высокой эффективности в долгосрочной перспективе. А ориентация на динамическую эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течении длительного времени.

В целом можно заключить, что эффективность рыночной системы должна отражать как кратковременный, так и долговременный аспекты деятельности предприятия, их одинаковою ценность с точки зрения управления.

В результате выше изложенного можно сделать следующие выводы:

Во-первых, эффективность является одной из базисных, основополагающих экономических категорий, что связано в первую очередь с органичностью имеющихся ресурсов и неограниченностью человеческих потребностей.

Во-вторых, её изучение на макроуровне должно происходить с учетом влияния всех факторов и отношений современного общественно-экономического устройства. Для исследования эффективности на уровне предприятия предлагается определение функциональной взаимосвязи, отражающей результативность его деятельности.

В-третьих, критерий эффективности должен отражать её основное качественное содержание, а показатели – четкую количественную определенность имеющегося критериального подхода.

Система обобщающих и частных показателей, применяемых для оценки эффективности использования материальных ресурсов. Методика их расчета и анализа. Факторы изменения общей, частной и удельной материалоемкости продукции. Методика определения их влияния на материалоемкость и выпуск продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырье, емкость, металлоемкость, топливоемкость, энергоемкость и др.).

Дата: 2019-07-30, просмотров: 382.