Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающий жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов являются характерной чертой и тенденции во всём мире [31].

В условиях рыночной экономики повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От кого, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды зависит финансовое благополучие предприятия и результаты его деятельности.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

В процессе анализа необходимо:

1) Изучить состав, структуру и динамику источников формирования капитала предприятия;

2) Установить факторы изменения их величины;

3) Определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а также факторы изменения последней;

4) Оценить уровень финансового риска (соотношение собственного и заемного капитала).

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли [ 6 ].

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить роль каждого из них и произвести сравнительный анализ.

Одним из основных источников формирования экономического потенциала является собственный капитал. В его состав входят уставный капитал, накопительный капитал (резервный и добавленный капитал, фонд накопления, нераспределенная прибыль) и прочие поступления [6 ].

Стоимость собственного капитала предприятия в отчетном периоде определяется:

Цск =  , (1)

, (1)

При проведении анализа собственного капитала решаются две задачи:

1) проверка обеспеченности собственным капиталом предприятия;

2) изучение эффективности использования источников собственных средств.

В зарубежной и отечественной аналитической практике рассчитывают и изучают показатели обеспеченности собственным капиталом.

Коэффициент обеспеченности собственным капиталом рассчитывают и изучают как отношение источников собственных оборотных средств к итогу второго раздела актива бухгалтерского баланса.

Одним из основных показателей оценки эффективности использования собственного капитала является рентабельность, определяемая отношением прибыли к среднегодовым остаткам источников собственных средств.

Рентабельность собственного капитала замыкает всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышению уровня его доходности.

Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели Дюпонта.

В основу модели заложена следующая жестко детерминированная трехфакторная зависимость.

ROE=  , (2)

, (2)

где, Рn - чистая прибыль;

S – выручка от реализации;

Е – собственный капитал;

А – стоимость оценки совокупных активов предприятия.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

При проведении анализа используют также и матричный метод, который позволяет дать обобщающую оценку эффективности использования имеющихся ресурсов и выявлению неиспользованных резервов. С помощью матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности предприятия посредством роста коэффициента рентабельности использования его активов за счет оптимизации отдельных экономических и финансовых показателей в перспективе рисунок 3.

Рост коэффициента оборачиваемости активов

| Низкое значение коэффициента рентабельности активов (при низком значении Rрто и низком значении Коа) | Среднее значение коэффициента рентабельности активов (при низком значении Rрто и высоком значении Коа) |

| Среднее значение коэффициента рентабельности активов (при высоком значении Rрто и низком значении Коа) | Высокое значение коэффициента рентабельности активов (при высоком значении Rрто и высоком значении Коа) |

Рисунок 3 - Матрица оценки интегрального результата финансового состояния предприятия

Где, Rрто – коэффициент рентабельности товарооборота;

Коа – оборачиваемость общей суммы активов.

В процессе анализа можно выяснить снижение или увеличение рентабельности собственного капитала и за счет каких факторов это произошло.

В условиях рыночных отношений ввиду недостаточного наличия собственного капитала у предприятий возникает потребность в привлечении заемных (внешних) источников финансирования.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги.

Расчет потребности в объемах краткосрочных и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочной основе заемные средства привлекаются обычно для расширения объема собственных основных средств и формирования недостающего объема инвестиций в различные объекты. На краткосрочный период заемные средства привлекаются для закупки товаров, пополнения оборотных средств и других целей их использования.

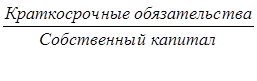

Оптимальные размеры привлеченного капитала способны повышать рентабельность экономического потенциала, а чрезмерные – нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике менеджмента используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника. Одним из основных показателей «финансового левериджа» является коэффициент финансового риска (К фин.риск).

Кфин.риск=

, (3)

, (3)

Высокий коэффициент финансового риска (больше 1,0) указывает на неблагополучную ситуацию, когда предприятию нечем платить кредиторам. В условиях развития рыночных отношений многие предприятия «живут не с прибыли», а с оборота, то есть стремятся максимально увеличивать основные и оборотные средства за счет заемного капитала и прежде всего кредитов. В дальнейшем некоторые из них не в состоянии не только вернуть кредиты, но и выплачивать по ним проценты. Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования не только от соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит.

Одним из показателей, применяемых для оценки эффективности заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = [ROA (1 - Кн ) - СП ]ЗК/СК, (4)

где, ROA – экономическая рентабельность совокупного капитала до уплаты налогов;

Кн – коэффициент налогообложения;

СП – ставка ссудного процента;

ЗК – заемный капитал;

СК – собственный капитал.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

- разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

[ROA (1 – Кн) - СП], (5)

- плеча финансового рычага: ЗК/СК.

Положительный ЭФР возникает, если ROA (1 – Кн) – СП > 0. Если ROA (1 – Кн) – СП < 0, создается отрицательный ЭФР, в результате чего происходит « проедание» собственного капитала и это может стать причиной банкротства предприятия.

Эффект финансового рычага в управлении капиталом предприятия используется следующим образом:

1) если предприятие использует только собственные средства, то их рентабельность оценивается как доля в экономической рентабельности активов с учетом налогообложения прибыли по следующей формуле:

РСС=(1 – Н) * Ра, (6)

где, РСС – рентабельность собственных средств предприятия, измеряемая отношением прибыли к их сумме;

Н – ставка налогообложения прибыли в долях единицы, на данный момент составляет 24 %;

Ра – рентабельность активов предприятия.

2) если предприятие использует помимо собственных средств и кредиты банка, то это увеличивает или снижает рентабельность собственных средств в зависимости от эффекта финансового рычага. В этом случае рентабельность собственных средств рассчитывается по формуле:

РСС=(1 – Н) * Ра + ЭФР, (7)

Зная расчетную величину собственного капитала на планируемый период, коэффициент финансового левериджа, обеспечивающего его максимальный эффект, можно определить предельный объем заемных средств (кредита) по формуле:

ЗКпл=Пфр + СКпл, (8 )

где, ЗКпл - сумма заемных средств на планируемый период;

Пфр – сумма собственных средств на планируемый период;

СКпл – «плечо» финансового рычага, в %.

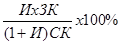

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и RОЕ увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами. Тогда эффект финансового рычага будет равен:

ЭФР =[ROA -  ] х (1-Кн) х

] х (1-Кн) х  +

+  , (9)

, (9)

где, И – темп инфляции в виде десятичной дроби.

Соотношение собственных и заемных средств предприятия зависит от различных факторов, обусловленных внутренними и внешними условиями деятельности и выбранной им финансовой стратегии. К числу важнейших факторов могут быть отнесены:

1) Различие величины процентных ставок на дивиденды. Если процентные ставки за пользование кредитами и займами будут ниже ставок на дивиденды, то следует повышать долю заемных средств; соответственно увеличивать долю собственных средств можно в случае, если проценты на дивиденды будут, ниже процентных ставок за пользование кредитами и займами;

2) Изменение объема деятельности предприятия, которое вызывает необходимость сокращения или увеличения потребности в привлечении заемных средств;

3) Накопление излишних или слабо используемых запасов товарно-материальных ценностей, устаревшего оборудования, отвлечение средств в дебиторскую задолженность сомнительного характера с высоким фактором риска.

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

Важное значение в системе показателей оценки движения основных фондов имеет и характеристика интенсивности их обновления. Для этого рассчитывают коэффициент обновления основных фондов за определенный период:

Кобн=  , (10)

, (10)

Процесс обновления основных фондов предполагает изучить и характер их выбытия. Оценку этого процесса проводят по коэффициенту выбытия основных фондов за определенный период:

Кв=  , (11)

, (11)

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Кпр=  , (12)

, (12)

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Величину коэффициента износа исчисляют по различным видам и группам основных фондов за определенный период:

Киз=  , (13)

, (13)

Коэффициент годности рассчитывают как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фодоотдачи, фондоемкости, фондооснащенности, фондовооруженность, удельных капитальных вложений на один рубль прироста продукции.

Фо=Рп/Оф, (14)

где, Фо – фондоотдача,

Рп - общий объем реализованной продукции,

Оф – объем реализованной продукции на 1 рубль средней стоимости основных фондов.

ФЕ=Оф/Рп , (15)

где, ФЕ – фондоемкость.

Фр = Оф /  , (16)

, (16)

где, Фр – фондовооруженность,

– среднегодовая численность работников.

– среднегодовая численность работников.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Оборотные средства относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течении производственного цикла. В оборотные средства направляется большая часть финансовых ресурсов организаций потребительской кооперации. Наличие и состояние оборотных средств определяет их финансовое благополучие [34 ].

Величину оборотных средств оценивают по числу их оборотов за определенный период и измеряют по количеству дней, когда их запасы позволят обеспечить функционирование предприятия. Величину запасов в днях исчисляют по формуле:

Тдн=  , (17)

, (17)

Одним из основных показателей эффективности использования оборотных средств является их оборачиваемость. Ее определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период.

Од=  , (18)

, (18)

где, Од – оборачиваемость оборотных средств;

Об – объем реализованной продукции на 1 рубль средней величины оборотных средств;

Рн = объем реализованной продукции;

Гб – число дней в периоде.

Для оценки управления запасами исчисляют их оборачиваемость в днях и разах по формуле:

Тоб=  , (19)

, (19)

Тр=  , (20)

, (20)

Расчет средней оборачиваемости – это отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах. Другой показатель – число дней, необходимых на один оборот запасов: 360 дней делится на среднюю оборачиваемость запасов в разах.

Ускорение оборачиваемости оборотных средств предприятия позволяет ему существенно снизить потребность в них, так как между скоростью оборота и размером этих средств существует обратно пропорциональная зависимость.

Сумма оборотных средств, высвобожденных в процессе ускорения их оборота, рассчитывается по формуле:

Эос=Оф – Оо * Ро, (21)

где, Эос – достигаемая сумма экономии оборотных средств;

Оф – фактическая оборачиваемость за отчетный период, в днях;

Оо – оборачиваемость в предшествующем периоде, в днях;

Ро – однодневный объем реализации за рассматриваемый период.

Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

Поддержанию оптимального остатка денежных средств на предприятии способствует сбалансированность их поступления и выплат. Оценку сбалансированности денежных потоков предприятия можно с помощью показателя «Уровень достаточности поступления денежных средств» (Кд), который рассчитывается по формуле:

Кд=  , (22)

, (22)

Наиболее приемлемым является вариант, когда на определенный момент времени денежных средств поступает столько, сколько их требуется в этот момент для осуществления определенных выплат. Поэтому оптимальное значение данного показателя 100%. Если значение исследуемого показателя больше 100%, это свидетельствует о превышении поступления денежных средств над их выплатой, следовательно, о возможно неэффективном использовании данного вида активов предприятия, особенно если это превышение имеет длительный характер. Если уровень достаточности поступления денежных средств меньше 100%, также свидетельствует о несбалансированности денежных потоков предприятия.

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности определяется:

Пдс=  , (23)

, (23)

Количество оборотов среднего остатка денежных средств рассчитывается по формуле:

КОдс=  , (24)

, (24)

Для оценки эффективности использования денежных средств денежные потоки предприятия и их результат необходимо сопоставить с полученным финансовым результатом, т.е. определить их рентабельность. Можно выделить три группы показателей рентабельности денежных средств:

Рентабельность остатка денежных средств

Эо=  (25)

(25)

Рентабельность израсходованных денежных средств

Эр=  (26)

(26)

Рентабельность поступивших денежных средств

Эп=  (27)

(27)

Предприятия имеют многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая с ними в расчеты. Соблюдение платежной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчетам с банком, финансовыми органами, со всеми юридическими и физическими лицами. Нормальной считается дебиторская кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которой не наступил. В условиях рыночного механизма хозяйствования существуют определенные принципы взаимоотношения с покупателями и поставщиками, которые упрощенно можно изложить следующим образом: продавай с немедленной последующей или предварительной оплатой; покупай в кредит; кредитуй покупателя на срок меньший, чем тот, на который получаешь кредит у поставщика; при сделке обязательно определяй и изучай платежеспособность партнера.

Наличие дебиторской задолженности, а тем более её рост ведут к возникновению потребности в дополнительных источниках средств, ухудшают финансовое состояние предприятия. Целью анализа является выявление путей, возможностей и резервов оптимизации расчетов, совершенствования их учета, обеспечения сохранности средств, вложенных в расчеты, и на этой основе – предупреждение образования и роста дебиторской задолженности. Особое внимание уделяют изучению дебиторской задолженности с длительными сроками и прежде всего просроченной.

Одним из показателей, используемых для изучения качества и ликвидности дебиторской задолженности, является период оборачиваемости дебиторской задолженности (Пдз), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей:

Пдз=  , (28)

, (28)

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценение денег. Чтобы подсчитать, на сколько уменьшилась величина собственного капитала (СК) от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности (ДЗпр) вычесть ее сумму, скорректированную на индекс инфляции за этот срок (Iц):

СК=ДЗпр – ДЗпр * Iц, (29)

В условиях становления и развития рыночной экономики кредиторская задолженность обычно является разновидностью коммерческого кредита и важным фактором стабилизации финансового состояния предприятия. Кредиторскую задолженность, как и дебиторскую, изучают в динамике по предприятию в целом, по отдельным её видам и суммам. Для оценки кредиторской задолженности определяют удельный её вес в формировании финансовых ресурсов предприятия, выделив ту часть кредиторской задолженности, которая является одним из основных источников формирования товарных запасов, покрытия оборотных активов.

Для оценки кредиторской задолженности необходимо определить и проанализировать среднюю продолжительность её использования. Средняя продолжительность использования кредиторской задолженности рассчитывается отношением средних её остатков на среднедневную сумму погашения кредиторской задолженности. Средние сроки погашения кредиторской задолженности обычно изучают в динамике за ряд лет.

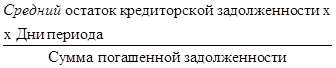

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения:

Пкр.з=  , (30)

, (30)

Дебиторская и кредиторская задолженности должны анализироваться комплексно, что позволяет полнее и глубже их изучить и оценить.

Дата: 2019-07-30, просмотров: 358.