Одним из основных экономических показателей хозяйственной деятельности предприятий торговли является оборот розничной торговли.

Данные, характеризующие объём товарооборота по Кизнерскому райпо приведены в таблице 1.

| Показатели | 2005 | 2006 | 2007 | Динамика | Отклонение | ||

| 2006/ 2005 | 2007/ 2006 | 2006/ 2005 (+, -) | 2007/ 2006 (+, -) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Оборот розничной торговли: - в действующих ценах | 76764 | 93837 | 118787 | 122,2 | 126,6 | +17073 | +24950 |

| - в сопоставимых ценах | 76764 | 85252 | 107665 | 111,1 | 114,7 | +8488 | +22413 |

| Оборот розничной торговли по продовольственным товарам: - в действующих ценах | 60750 | 71290 | 71717 | 117,3 | 100,6 | +10540 | +427 |

| - в сопоставимых ценах | 60750 | 64768 | 74066 | 106,6 | 103,9 | +4018 | +9298 |

| Оборот розничной торговли по непродовольственным товарам: - в действующих ценах | 16390 | 22547 | 37070 | 137,6 | 164,4 | +6157 | +14523 |

| - в сопоставимых ценах | 16390 | 20484 | 33599 | 124,9 | 149,0 | +4094 | +13115 |

| Численность населения | 22903 | 22562 | 21758 | 98,5 | 96,4 | -341 | -804 |

| Денежные доходы населения | 167200 | 188400 | 213500 | 112,7 | 113,2 | +21200 | +25100 |

| Розничный товарооборот на одного человека, тыс.руб. | 3,4 | 4,2 | 5,5 | - | - | +0,8 | +1,3 |

| % охвата розничным товарооборотом денежных доходов населения,% | 45,9 | 49,8 | 55,6 | - | - | +3,9 | +5,8 |

Таблица 1- Анализ оборота розничной торговли по Кизнерскому райпо за 2005 – 2007 гг. В тыс. руб., %

Из таблицы 1 видно, что оборот розничной торговли Кизнерского райпо возрос в 2006году по сравнению с 2005 годом на 22,2%, в 2007 году по отношению к 2006 году – на 26,6%. Если рассматривать товарооборот в сопоставимых ценах, то он увеличился в 2006 году на 14,7 % к предыдущему году. Уменьшился в 2007г. товарооборот по продовольственным товарам, его объём составил 3,9 % к предыдущему году, увеличился товарооборот по непродовольственным товарам и составил 49,0 % к 2007 году.

Денежные доходы населения возросли на 13,2 % в 2007 году по сравнению с 2006 годом, процент охвата розничным товарооборотом денежных доходов населения возрос на 5,8 % в 2007 году и составил 55,6%.

Рассмотрим абсолютные изменения розничного товарооборота в 2005 году по сравнению с 2006 годом за счёт изменения цены и количества проданных товаров. Для расчёта используют индексный метод:

1) индекс цены

|

∑ p1q1

iP

где, p1q1 - товарооборот в отчётном периоде;

|

iP

Абсолютное изменение товарооборота за счёт изменения цены:

|

|

p1q1

p1q1

iP

а) по продовольственным товарам

∆ р = 81717 – 74066= + 7651(тыс.руб)

б) по непродовольственным товарам

∆р = 37070 – 33599 = +3471 (тыс. руб)

2) Индекс физического объёма товарооборота:

|

p1q1

p1q1

|

iР (32)

iР (32)

∑ p 0 q 0

где, p0q0 – товарооборот в базисном периоде.

Абсолютное изменение товарооборота за счёт изменения количества проданных товаров:

|

|

iP

а) по продовольственным товарам

∆q = 74066 – 71290 = +2776 (тыс. руб.)

б) по непродовольственным товарам

∆q =33599 – 22547= +11052 (тыс. руб)

Из данного расчёта видно, что объём общего товарооборота увеличился в 2006 году по сравнению с 2005 годом. Положительным фактором, повлиявшим на данное изменение, явился рост цен. В связи с ростом цен, объём товарооборота по продовольственным товарам увеличился на 7651 тыс. руб., по непродовольственным товарам – на 3471 тыс. руб., общий прирост товарооборота за счёт повышения цен составил – 11122 тыс. руб.

Также положительно повлияло увеличение количества проданных товаров. Наибольшее влияние при этом оказало увеличение продажи непродовольственных товаров, под влиянием этого фактора объем продаж увеличился на 11052 тыс. руб., а по продовольственным товарам на 2776 тыс. руб., в результате общий объем товарооборота в 2007 году по сравнению с 2006 годом увеличился на 13828 тыс. руб.

Таким образом, один из основных показателей деятельности райпо – товарооборот – увеличился за анализируемый период, при этом прирост в основном получен за счёт повышения цен, а также за счет увеличения объема продажи непродовольственных товаров.

В районе с низким уровнем развития экономики большая часть населения не имеет финансовой возможности приобретать дорогостоящие товары и поэтому они их покупают по более низким ценам у частных предпринимателей, которые в силу свой мобильности могут устанавливать процент торговой надбавки ниже, чем установлены в райпо.

Кизнерское райпо осуществляет многоотраслевую деятельность. В связи с этим необходимо проанализировать изменение объёмов деятельности по основным отраслям в таблице 2.

Таблица 2 – Анализ отраслевой структуры за 2005 – 2007 гг. В тыс. руб.; %

| Показатели | 2005 | 2006 | 2007 | Удельный вес | Динамика в сопоставимых ценах | ||||

| 2005 | 2006 | 2007 | 2006/ 2005 | 2007/ 2006 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Оборот розничной торговли: - в действующих ценах | 76764 | 93837 | 118787 | 48,2 | 52,9 | 57,0 | - | - | |

| - в сопоставимых ценах | 76764 | 85252 | 107665 | 48,2 | 52,9 | 57 | 111,1 | 114,7 | |

| Оборот общественного питания: - в действующих ценах | 11873 | 12034 | 13202 | 7,6 | 6,8 | 6,2 | - | - | |

| - в сопоставимых ценах | 11873 | 10962 | 11780 | 7,6 | 6,8 | 6,2 | 92,3 | 97,9 | |

| В т.ч. собственной продукции - в действующих ценах | 6718 | 7696 | 8450 | - | - | - | - | - | |

| - в сопоставимых ценах | 6718 | 7010 | 7544 | - | - | - | 104,3 | 98,0 | |

| Объём реализованной продукции: - в действующих ценах | 55871 | 55271 | 55627 | 35,1 | 31,1 | 26,7 | - | - | |

| - в сопоставимых ценах | 55871 | 50146 | 50538 | 35,1 | 31,1 | 26,7 | 89,8 | 91,4 | |

| Оборот сельского хозяйства - в действующих ценах | 14086 | 15539 | 19788 | 8,8 | 8,8 | 9,5 | - | - | |

| - в сопоставимых ценах | 14086 | 14156 | 17978 | 8,8 | 8,8 | 9,5 | 100,5 | 115,7 | |

| Объём оказанных услуг - в действующих ценах | 576 | 670 | 1159 | 0,4 | 0,4 | 0,6 | - | - | |

| - в сопоставимых ценах | 576 | 609 | 1050 | 0,4 | 0,4 | 0,6 | 105,7 | 156,7 | |

| Итого совокупный оборот - в действующих ценах | 159170 | 177351 | 208563 | 100 | 100 | 100 | - | - | |

| - в сопоставимых ценах | 159170 | 161125 | 189011 | 100 | 100 | 100 | 101,2 | 106,6 | |

Данные таблицы 2 показывают, что динамика объёма оборота в сопоставимых ценах показывает, что совокупный оборот в 2006 году составил 101,2 % к уровню оборота 2005 года, а в 2007 году – 106,6 % к уровню 2006 года. В 2006году по сравнению с 2005 годом оборот розничной торговли в сопоставимых ценах увеличился на 11,1 %, объем оказанных услуг – на 5,7 %, оборот сельского хозяйства – на 5,7 %. Однако резко снизился объем выпущенной и реализованной продукции, его объем снизился за этот период на 10,2 процентных пункта, а так же оборот общественного питания на - 7,3 %.

Анализ объёмов деятельности райпо за 2007 год по сравнению с 2006 годом показывает, что совокупный оборот за анализируемый период увеличился на 6,6%, чему способствовало увеличение оборота розничной торговли на 14,7 %, объёма оказанных услуг – на 56,7 %, оборота сельского хозяйства – на 15,7 %. Однако, снизился за данный период оборот общественного питания на 2,1 %, также сократился оборот общественного питания по собственной продукции на 2,0%. Также сократился объем реализованной продукции – на 8,6 %.

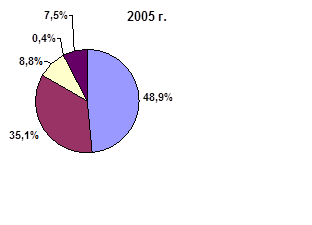

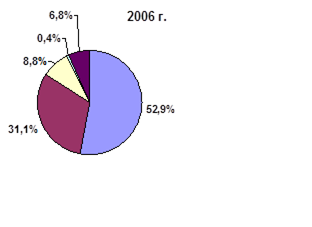

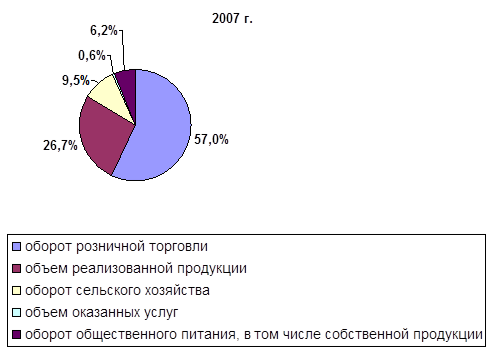

Чтобы наглядно изобразить изменение структуры оборотов по отраслям Кизнерского райпо за 2005 – 2007 гг. построим диаграмму (см. рисунок 5).

Рисунок 5 – Динамика отраслевой структуры Кизнерского райпо за 2005 – 2007 гг.

Диаграмма показывает, что в 2007 году наибольший удельный вес в общем обороте составляет оборот розничной торговли (57,0 %), затем следует объём выпускаемой и реализованной продукции (26,7%), далее - оборот сельского хозяйства (9,5 %), оборот общественного питания – (6,2 %) и объём оказанных услуг (0,6 %).

За весь анализируемый период наибольший удельный вес занимает оборот розничной торговли, при этом доля торговли в 2007 году по сравнению к 2006 году возросла на 4,1 %. Доля общественного питания в 2006 году уменьшилась по сравнению с 2005 годом на 0,7 % и в 2007 году - сократилась на 1,4%. Кроме того, наметилась тенденция к снижению доли собственной продукции. Если она в 2006 году составляла 4,3 % в совокупном обороте райпо, то в 2007 году снизился на 0,3 %, что является отрицательным в деятельности райпо. Также в 2006 году по сравнению с 2005 годом снизилась доля объема реализованной продукции на 4,0 %, а в 2007 году уменьшилась на 4,4%.

Основными чертами, выражающими понятие устойчивой эффективности экономики организации является достижение оптимальной величины прибыли, достаточной для развития хозяйственно – финансовой деятельности на основе самофинансирования и формирования собственного оборотного капитала в размерах, позволяющих обеспечивать высокие темпы роста объёма продаж товаров, продукции, работ и услуг на уровне не ниже конкурентов. Устойчивое эффективное развитие экономики хозяйствующей структуры характеризует комплексная система показателей, отражающая в динамике увеличение прибыли и обеспечение оптимального размера рентабельности, максимальный возможный экономический рост в таблице 3.

Из таблицы 3 следует, что Кизнерское райпо добилось повышения эффективности использования рабочей силы. Объём выручки в расчёте на 1 работника в 2007 году увеличился на 16,7% по сравнению с 2006 годом. Также увеличился в 2007 году по сравнению с 2006 годом объём реализованной продукции на 1 рубль зарплаты работников.

Таблица 3 - Динамика показателей эффективности использования отдельных видов ресурсов. В тыс. руб.; %

| Показатели | 2005 | 2006 | 2007 | Темпы изменения (+,-) | |||||||

| 2006/ | 2007/ | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Выручка от реализации | 123854 | 173609 | 200783 | +40,2 | +15,6 | ||||||

| Выручка от реализации | 123854 | 173609 | 200783 | +40,2 | +15,6 | ||||||

| Среднесписочная численность работников, всего | 595 | 581 | 576 | -2,3 | -0,8 | ||||||

| В т. ч. Рабочих, чел. | 480 | 465 | 460 | -15 | -5 | ||||||

| Фонд оплаты труда | 13919 | 16162 | 18253 | +16,1 | +12,9 | ||||||

| Отработано чел./час, тыс. | 892,5 | 899,4 | 898,6 | +0,7 | -0,1 | ||||||

| Средняя величина оборотных средств | 31350 | 35562 | 41282 | +13,4 | +16,1 | ||||||

| Основные фонды | 10979 | 11128 | 11477 | +149 | +349 | ||||||

| Собственный капитал | 25558 | 27304 | 31004 | +6,8 | +13,6 | ||||||

| Эффективность использования рабочей силы: - объёма выручки в расчёте на 1 работника | 208,3 | 298,8 | 348,6 | +43,5 | +16,7 | ||||||

| - объём реализованной продукции на 1 рубль зарплаты | 8,9 | 10,7 | 11,0 | +20,2 | +2,8 | ||||||

| Эффективность использования оборотных средств: - объём выручки на 1 рубль средней величины оборотных средств | 3,95 | 4,88 | 4,89 | +23,8 | +0,2 | ||||||

| - оборачиваемость оборотных средств в днях | 91 | 74 | 73 | +17 | +1 | ||||||

| Эффективность использования основных фондов: - объём выручки на 1 рубль средней стоимости основных фондов | 11,3 | 15,6 | 17,5 | +38,0 | +12,2 | ||||||

| - величина средних основных фондов на 1 работника | 18,45 | 19,15 | 19,9 | +3,8 | +3,9 | ||||||

| Среднегодовая зарплата на 1 работника | 23,4 | 27,8 | 35,4 | +18,8 | +27,3 | ||||||

Таким образом, можно сделать вывод, что достаточная обеспеченность предприятия квалифицированными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет большое значение для увеличения объёмов и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объём производства и реализации, её себестоимость, прибыль и ряд экономических показателей.

В Кизнерском райпо рост производительности труда наблюдается за весь исследуемый период, что для любого предприятия является положительным фактором.

Производительность труда и заработная плата изменяются в одном направлении, так в 2006 году по сравнению с 2005 годом увеличилась производительность труда на 43,5%, а также возросла заработная плата на 18,8%. В 2007 году по отношению к 2006 году рост производительности труда отстает от роста зарплаты. Прирост производительности труда составил 16,7%, заработной платы – 27,3%. Эта ситуация свидетельствует о снижении эффективности использования трудовых ресурсов Кизнерского райпо.

Оборачиваемость капитала является одним из важнейших показателей, характеризующих интенсивности использования средств предприятия. На анализируемом предприятии оборачиваемость оборотных средств ускорилась в 2006году по сравнению с 2005 годом на 17 дней, но в 2007 году наблюдается ускорение оборачиваемости всего на 1 день по отношению к 2006 году. Что является не достаточно положительным фактором в деятельности предприятия.

Эффективно используются основные фонды предприятия, на что указывает темп прироста фондоотдачи в 2006 году по сравнению с предшествующим годом – 38,0 %, а в 2007 году – на 12,2%. Следовательно, с большей отдачей используются машины, оборудование, производственные площади и торговые залы.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Рассмотрим изменение прибыли и уровня рентабельности, влияние факторов на эти показатели по Кизнерскому райпо за 2005– 2007 гг. ( Приложение А).

Прибыль от реализации продукции в целом по предприятию зависит от объёма реализации продукции, себестоимости, уровня цен, коммерческих расходов. Остальные показатели – факторы от прочей и внереализационной деятельности не оказывают столь существенного на прибыль, как факторы хозяйственной сферы.

Определим влияние на изменение прибыли от реализации следующих факторов в 2006 году по сравнению с 2005 годом:

1) выручки от реализации в сопоставимых ценах

∆ПРВ=  (33)

(33)

ВС.Ц.=  (тыс. руб.)

(тыс. руб.)

где, В1 – выручка от реализации за отчётный период;

В0 – выручка от реализации за базисный период;

|

iP

R0Р – рентабельность продаж за базисный период,

∆ПРВ=  (тыс. руб.)

(тыс. руб.)

2) влияние цены

(тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

(тыс. руб.)

(тыс. руб.)

где, УРС1 – уровень себестоимости за отчётный период;

УРС0 – уровень себестоимости за базисный период.

4) влияние коммерческих расходов.

(тыс. руб.)

(тыс. руб.)

где, УРКР1– уровень коммерческих расходов за отчётный период;

УРКР0 – уровень коммерческих расходов за базисный период.

Общее влияние факторов

608,1+282,5+2569,4+2083,3=5543,3 (тыс. руб)

Определим влияние данных факторов в 2007 году по отношению к 2006 году:

1) выручки от реализации в сопоставимых ценах 182530

∆ПРВ= =

ВС.Ц.=  (тыс. руб.)

(тыс. руб.)

2) влияние цены

(тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

(тыс. руб.)

(тыс. руб.)

4) влияние коммерческих расходов

(тыс. руб.)

(тыс. руб.)

Общее влияние факторов

309,56+633,4+1405,48+522,4=2870 (тыс. руб.)

В 2006 году Кизнерским райпо получена прибыль от продаж 6016 тыс.руб. При этом увеличение результатов по сравнению с 2005 годом составило 3792 тыс.руб. за счёт влияния следующих факторов:

- снижение уровня себестоимости товаров на 0,48 % увеличило прибыль на 2569,4 тыс.руб.;

- уменьшение коммерческих расходов на 1,2 % способствовало к увеличению прибыли на 2083,3 тыс.руб.

Положительное влияние на финансовый результат оказал рост цен увеличив прибыль на 282,5 тыс. руб.

В 2007 году также получена прибыль в размере 8877 тыс. руб. По сравнению с 2006 годом результат деятельности улучшился на 2861 тыс.руб. Росту прибыли способствовало:

- снижение уровня себестоимости товаров на 0,7 % увеличило прибыль на 1405,48 тыс.руб.;

- уменьшение коммерческих расходов на 0,26 % способствовало к увеличению прибыли на 522,04 тыс.руб.

В 2007 году также положительное влияние на финансовый результат оказал рост цен и увеличил прибыль на 633,38 тыс. руб.

Рентабельность – это относительный показатель уровня доходности. Она более полно, чем прибыль, отражает окончательный результат хозяйствования. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рассмотрим изменение рентабельности продаж анализируемого предприятия и влияние отдельных факторов на уровень доходности в 2004 году по сравнению с 2005 годом по формуле:

|

|

В – С – КР – УР (34)

В – С – КР – УР (34)

В

где, В – выручка от реализации;

С – себестоимость проданных товаров;

КР – коммерческие расходы;

УР – управленческие расходы.

1) влияние изменения выручки от реализации.

∆RВ=

2) влияние себестоимости

∆RС=

3) влияние коммерческих расходов

∆RКР=

Общее влияние 27,69 – 23,78 -2,23 = 1,68 %

В 2007 году по отношению к 2006 году рассчитывая влияние факторов данным методом получаем:

1) влияние изменения выручки от реализации

∆RB = 13,07 %

2) влияние себестоимости

∆RC = 10,69 %

3) влияние коммерческих расходов

∆RКР = 1,42 %

Общее влияние 13,07 – 10,69 – 1,42 = 0,96 %

Рентабельность продаж в 2006 году по сравнению с 2005 годом повысилась на 1,68 %. Наибольшее влияние оказало увеличение объёма продаж, в связи с этим рентабельность возросла на 27,69 %. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 23,78 %, а увеличение коммерческих расходов уменьшило рентабельность на 2,23%.

В 2007 году по отношению к 2006 году уровень рентабельности продаж составил 0,96 %. Наибольшее влияние оказало увеличение объема продаж, в связи с этим рентабельность возросла на 13,07 %. Рост себестоимости реализованной продукции вызвал, увеличило уровень рентабельности на 10,69 %, а увеличение коммерческих расходов увеличило рентабельность на 1,42 %. В результате рентабельность продаж в Кизнерском райпо за 2007 год составила 4,43 %.

Дата: 2019-07-30, просмотров: 374.