Как отмечалось выше, в настоящее время в России общепринятой методики оценки конкурентоспособности организаций нет.

В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга:

1. Продукт.

2. Цена.

3. Доведение продукта до потребителя.

4. Продвижение продукта (маркетинговые коммуникации)

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы.

Применим для анализа конкурентоспособности фирмы методику, предложенную В.Л. Белоусовым, в которой применяются принципы этих двух подходов к расчету конкурентоспособности фирмы.

С учетом изложенного предлагается следующая система показателей.

1. По продукту:

Коэффициент рыночной доли

Коэффициент рыночной доли показывает долю, занимаемую фирмой на рынке, для расчета нам потребуются данные объемов продаж продукции представленные в таблице 16.

Таблица 16.

Объем продаж продукции

| Год | Хлеб | Хлебобулочные изделия | Объем продаж продукции | ||||||

| Объем продаж продукции, тонн. | Тепы роста, % | Объем продаж продукции, тонн. | Тепы роста, % | тонн. | Тепы роста, % | ||||

| базисные | базисные | базисные | |||||||

| 2005 | 106,5 | - | 37,6 | - |

| 144,1 | - |

| |

| 2006 | 147,3 | 138,3 | 54,3 | 144,4 |

| 201,6 | 139,9 |

| |

| 2007 | 217,7 | 204,4 | 82,5 | 219,4 |

| 300,2 | 208,0 |

| |

Из таблицы 16 видно, что за три года объем по производству хлеба и хлебобулочных изделий увеличился на 156,0 тонн. Коэффициент рыночной доли по хлебу и хлебобулочным изделиям составил 0,260%

Произведем общий расчет и по каждому виду продукта :

Хлеб  ,

,

Хлебобулочные изделия

где, ОП – объем продаж продукта фирмой, тонн;

ООПР – общий объем продаж продукта на рынке, тонн.

Коэффициент предпродажной подготовки

Таблица 17.

Затраты на производство отдельных видов продукции.

| Год | Хлеб | Хлебобулочные изделия | Затраты | ||||||

| Затраты на производство продукции, тыс.руб | Затраты на предпродажную подготовку руб. | Затраты на производство продукции, тыс. руб | Затраты на предпродажную подготовку руб. | Затраты на производство продукции, тыс. руб. | Затраты на предпродажную подготовку руб. | ||||

| 2005 | 2070,8 | 3,552 | 727,6 | 1,248 |

| 2798,4 | 4,8 |

| |

| 2006 | 2561,3 | 6,364 | 899,9 | 2,236 |

| 3461,2 | 8,6 |

| |

| 2007 | 3374,9 | 9,028 | 1185,7 | 3,172 |

| 4560,6 | 12,2 |

| |

Хлеб

Хлебобулочные изделия

где, ЗПП – сумма затрат на предпродажную подготовку, тыс. руб.;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж, тыс. руб.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что КПП = 1.

Коэффициент изменения объема продаж

Таблица 18.

Объем производства продукции в денежном выражении.

| Год | Хлеб | Хлебобулочные изделия | Объем производства продукции | ||||||

| Объем производства продукции, Тыс. руб. |

| Объем производства продукции, Тыс. руб. |

| Тыс. руб. | |||||

| 2005 | 2193,7 | 770,8 |

|

| 2964,5 |

|

| ||

| 2006 | 3019,2 | 1113,1 |

|

| 4132,3 |

|

| ||

| 2007 | 4545,8 | 1716,0 |

|

| 6261,8 |

|

| ||

Хлеб

Хлебобулочные изделия

где, ОПКОП – объем продаж на конец отчетного периода, тыс.руб.;

ОПНОП – объем продаж на начало отчетного периода, тыс. руб.

Показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен, показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт:

Хлеб

Хлебобулочные изделия

где, Цmax – максимальная цена товара на рынке;

Цmin – минимальная цена товара на рынке;

Цуф – цена товара, установленная фирмой.

3. По доведению продукта до потребителя:

Коэффициент доведения продукта до потребителя, показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности:

Хлеб  ,

,

Хлебобулочные изделия

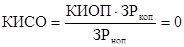

где, КИОП – коэффициент изменения объема продаж;

ЗСБкоп – сумма затрат на функционирование системы сбыта на конец отчетного периода, тыс.руб.;

ЗСБноп – сумма затрат на функционирование системы сбыта на начало отчетного периода, тыс. руб.

4. По продвижению продукта:

Коэффициент рекламной деятельности, характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности:

,

,

где ЗРДкоп – затраты на рекламную деятельность на конец отчетного периода, тыс. руб.;

ЗРДноп – затраты на рекламную деятельность на начало отчетного периода, тыс.руб.

Коэффициент использования персональных продаж, показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов:

,

,

где ЗПТАкоп– сумма затрат на оплату труда торговых агентов на конец отчетного периода, тыс. руб.;

ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода, тыс.руб.

Коэффициент использования связей с общественностью, показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью:

,

,

где ЗРкоп – затраты на связи с общественностью на конец отчетного периода, тыс.руб.;

ЗРноп – затраты на связи с общественностью на начало отчетного периода, тыс.руб.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК):

Хлеб

Хлебобулочные изделия

Произведем аналогичные расчеты по продукции, расчеты сведем в таблицу 19.

Таблица 19.

Расчет коэффициентов

| Коэффициент | Хлеб | Хлебобулочные изделия |

| Коэффициент рыночной доли | 0,161 | 0,260 |

| Коэффициент предпродажной подготовки | 0,002 | 0,002 |

| Коэффициент изменения объема продаж | 0,664 | 0,648 |

| Коэффициент уровня цен | 0,95 | 0,95 |

| Коэффициент доведения продукта до потребителя | 0,836 | 0,816 |

| Коэффициент рекламной деятельности | 0 | 0 |

| Коэффициент использования персональных продаж | 0 | 0 |

| Коэффициент использования связей с общественностью | 0 | 0 |

| Коэффициентом маркетингового тестирования конкурентоспособности | 0,326 | 0,334 |

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:

,

,

где n — количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты.

Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период.

В практике анализа результатов деятельности фирмы применяется сводная таблица финансовых показателей, включающая коэффициенты ликвидности, коэффициенты устойчивости, коэффициенты деловой активности, коэффициенты прибыльности и т.д. Однако для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

Нормативное значение коэффициента — не менее 2.

Коэффициент обеспеченности собственными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса).

1,1

1,1

Нормативное значение — не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе.

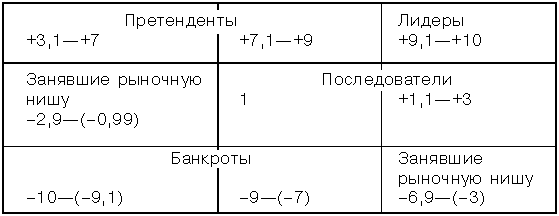

Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм (рис. 5).

Рис. 5. Матрица групп фирм, конкурирующих на рынке

Матрица представляет собой прямоугольник, разбитый на девять секторов, каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка:

Лидеры – 9,1¸10;

Претенденты на роль лидера – 7,1¸9; 3,1¸7;

Последователи – 1,1¸3; 1;

Занявшие рыночную нишу – –0,99¸(–2,9); –3 ¸ (–6,9);

Банкроты – –7¸(–9); –9,1¸(–10).

Рыночные лидеры — фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи — фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от –0,99 до –6,9. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты — фирмы с коэффициентом конкурентоспособности от –7 до –10. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

Согласно произведенным расчетам коэффициент конкурентоспособности «Хлебопекарни» равен 4,3 , что значит занимает позицию «рыночных претендентов»

Дата: 2019-07-30, просмотров: 353.