В современных условиях в России происходит усиление конкуренции, вследствие чего руководители предприятий находятся в постоянном поиске новых (адекватных условиям конкуренции) инструментов управления предприятиями и рычагов повышения конкурентоспособности.

Конкурентоспособность многоаспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за период его эксплуатации.

В силу многоаспектности применения данной категории в различных отраслях знаний в научно-технической литературе существует ряд определений, подчас противоречащих друг другу.

Предлагается следующее определение конкурентоспособности: «...под конкурентоспособностью понимается комплекс потребительских и стоимостных (ценовых) характеристик товара, определяющих его успех на рынке, то есть преимущество именно этого товара над другими в условиях широкого предложения конкурирующих товаров-аналогов».

Словари дают следующие толкования этого слова:

1) «...конкурентоспособность товара — совокупность потребительских свойств товара, определяющая его отличие от других аналогичных товаров по степени и уровню удовлетворения потребности покупателя и затратам на его приобретение и эксплуатацию»;

2) «...конкурентоспособность товара — способность продукции быть более привлекательной для потребителя (покупателя) по сравнению с другими изделиями аналогичного вида и назначения, благодаря лучшему соответствию своих качественных и стоимостных характеристик требованиям данного рынка и потребительским оценкам».

Все эти определения имеют один общий недостаток, представляя конкурентоспособность как совокупность, то есть сумму, всех свойств товара и не учитывая того, что потребителя больше интересует соотношение: «качество/цена потребления».

Следующее определение: «...конкурентоспособность означает способность данного предмета (потенциальную и/или реальную) выдержать конкуренцию», — более точно отражает сущность данной категории, но не объясняет, за счет чего может возникнуть эта способность.

Конкурентоспособность — более высокое по сравнению с товарами-заменителями соотношение совокупности качественных характеристик товара и затрат на его приобретение и потребление при их соответствии требованиям рынка или его определенного сегмента. Иначе: конкурентоспособным считается товар, у которого совокупный полезный эффект на единицу затрат выше, чем у остальных, и при этом величина ни одного из критериев не является неприемлемой для потребителя.

Товар с низким качеством может быть конкурентоспособен при соответствующей цене, но при отсутствии какого-либо свойства он потеряет привлекательность вообще.

Помимо требований к товару, выдвигаемых каждым отдельным потребителем, существуют и требования, общие для всех товаров, обязательные к выполнению. Это нормативные параметры, которые устанавливаются: действующими международными (ИСО, МЭК и др.) и региональными стандартами; национальными зарубежными и отечественными стандартами; действующими законодательствами, нормативными актами, техническими регламентами страны-экспортера и страны-импортера, устанавливающими требования к ввозимой в страну продукции; стандартами фирм — изготовителей данной продукции; патентной документацией. Если хотя бы одно из требований не будет выполнено, то товар не может быть выведен на рынок.

В течение первых тридцати лет ХХ в. ситуация в обществе складывалась таким образом, что предприятиям удавалось достичь успеха, а значит, и обеспечить свою конкурентоспособность с минимальными издержками. Дифференциации товарного ассортимента не существовало, а секрет успеха заключался в умении произвести продукцию с наименьшими затратами. Критериями оценки эффективности производства в это время были в основном показатели соотношения доходов и расходов.

Однако с течением времени, с внедрением новых технологий, ускорением насыщения спроса, интернационализацией и ростом конкуренции и усилением государственного регулирования в промышленных отраслях первого поколения: сталелитейной, станкостроении и производстве сельскохозяйственной техники — отдельные оперативные способы и методы управления уже не приводили к увеличению объема продаж и повышению конкурентоспособности предприятий. Снижение накладных расходов, сокращение персонала, увеличение производительности и объединение операций не могли остановить падение прибыли. Критериями оценки производственной деятельности к 1950 г. стали уже не только традиционные показатели соотношения доходов и расходов, но и организационной и управленческой эффективности (грузооборот, товарооборот, прибыль на вложенный капитал). Так, в 1950—1960 гг. возникла потребность в

стратегическом планировании и управлении и в системном подходе к управлению предприятием и бизнесом.

С появлением стратегического планирования и развитием теории конкуренции появился подход к обеспечению конкурентоспособности предприятий, основанный на стратегиях конкуренции. Не вдаваясь в подробности, следует заметить, что данный подход позволяет провести анализ достигаемых конкурентных преимуществ предприятия, но не дает точного количественного выражения результатов оценки и поэтому не может быть взят за основу современной системы обеспечения конкурентоспособности.

По мере своего развития каждое предприятие сталкивается с определенными проблемами и задачами, преодоление и решение которых осуществляются посредством применения различных управленческих методик и технологий.

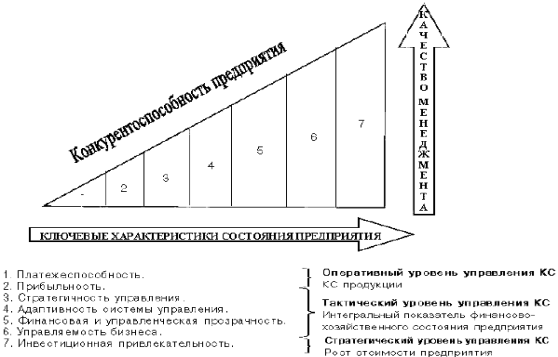

Первая задача, которая возникает у предприятия, функционирующего в условиях рынка, это элементарное выживание или способность оплачивать свои счета, т.е. обеспечение платежеспособности. Задача решается принятием экстренных мер по реализации уже произведенной продукции, проведением ряда маркетинговых мероприятий: анализа рынка, ассортимента, ценовой политики, методов продвижения.

По достижении платежеспособности возникает естественная задача достижения прибыльности деятельности. На этом этапе маркетинговые меры необходимо дополнить мерами экономическими (анализ затрат на производство, анализ себестоимости и ценообразования) и организационно-технологическими (анализ эффективности производства, технологичности и т.п.).

После решения насущных текущих задач возникают задачи другого уровня. Первой ключевой характеристикой на втором уровне является стратегия управления. Менеджмент компании после решения текущих задач должен сосредоточить свое внимание на более долгосрочных целях и задачах. Возникает задача понимания того, какой должна быть компания в средне- и долгосрочном будущем. Для ее решения разрабатываются стратегическая концепция, стратегия предприятия и, на основе SWOT-анализа и бизнес-планов, стратегии для каждого подразделения.

Следующей важной задачей для менеджмента предприятия является структурирование и соответствующая этой проблеме характеристика — адаптивность системы управления. Под адаптивностью системы управления предприятием понимается соответствие организационной структуры, методов, принципов и механизмов управления предприятием целям, функциям и стратегиям предприятия и его подразделений. Система управления должна способствовать реализации стратегической концепции компании.

Другой актуальной проблемой для предприятия становится обеспечение финансовой и управленческой прозрачности. Эта ключевая характеристика подразумевает наличие у предприятия финансовой структуры (выделение так называемых центров финансового учета и ответственности), финансовой и учетной политики, соответствующей международным принципам и стандартам учета (GAAP, IAS). Обеспечение финансовой и управленческой прозрачности достигается также своевременным и правильным использованием таких инструментов, как: финансовый анализ, бюджетирование (финансовое планирование, прогнозирование и принятие решений на основе составления планов), менеджмент привлечения заемных средств, менеджмент размещения свободных средств, управление портфелем инвестиций, антикризисное управление, лизинг, факторинг, страхование и др.

Настоящее время — время новых производственных и управленческих технологий, интернационализации конкуренции, глобализации мировой экономики, быстро меняющихся условий внешней среды, широкого применения системного подхода в управлении — ставит перед менеджментом новые задачи. В процессе своего развития предприятие сталкивается с так называемыми проблемами роста. Симптомами проблем этого уровня могут быть следующие: усложнение информационных, материальных и иных потоков на предприятии, ухудшение финансового состояния, снижение общей организованности (повышение уровня энтропии предприятия как системы), сбои в основных бизнес-процессах предприятия и многое другое. Возникает задача, а вместе с ней очередная характеристика состояния предприятия — управляемость бизнеса.

Решение данных проблем на современном уровне предполагает применение тех или иных управленческих методик, предлагаемых многими западными и российскими консультационными компаниями, внедрение современных информационных технологий, адекватных проблемам. При этом возникает необходимость согласования и организации интегрированного взаимодействия множества финансовых и управленческих методик и информационных систем, внедренных на предприятии.

Выполнение этих двух условий должно запустить сложные процессы самоорганизации и адаптации бизнеса в меняющихся внешних и внутренних условиях, обеспечить дополнительные конкурентные преимущества и повысить уровень управляемости и конкурентоспособности предприятия.

Задача выбора ресурсов, источников финансирования, форм и способов инвестирования является насущной для менеджеров каждого предприятия. Причем зачастую привлекаются деньги не только российских акционеров и инвесторов, но средства, мобилизуемые на западных рынках капитала. Поэтому предприятия постоянно сталкиваются с необходимостью обеспечения инвестиционной привлекательности — седьмой ключевой характеристики состояния предприятия. Обеспечение инвестиционной привлекательности — важная задача как для предприятий, акции которых котируются на фондовом рынке, так и для закрытых компаний. Решение ее позволит предприятию увеличить свою капитализацию и, следовательно, повысить стоимость капитала, вложенного собственниками.

Взаимосвязь выявленных ключевых характеристик состояния предприятия с его конкурентоспособностью и качеством менеджмента представлена на рисунке 1.

Рис. 1. Ключевые характеристики состояния предприятия

Анализируя ключевые характеристики состояния предприятия и известные подходы к оценке и повышению его конкурентоспособности, можно сформулировать основные принципы концепции обеспечения конкурентоспособности предприятий (рис. 2):

Задача обеспечения конкурентоспособности предприятия включает обеспечение конкурентоспособности продукции и собственно конкурентоспособности предприятия.

Следует выделять разные критерии конкурентоспособности предприятия в зависимости от горизонта планирования и управления на предприятии.

Основным показателем конкурентоспособности предприятия на оперативном уровне является интегральный показатель конкурентоспособности продукции.

На тактическом уровне конкурентоспособность предприятия обеспечивается его общим финансово-хозяйственным состоянием и характеризуется комплексным показателем его состояния.

Рис. 2. Критерии конкурентоспособности предприятия

На стратегическом уровне конкурентоспособность предприятия характеризуется инвестиционной привлекательностью, критерием которой является рост стоимости бизнеса.

Конкурентоспособность продукции представляет собой важный показатель конкурентоспособности предприятия, так как производство и сбыт конкурентоспособной продукции обеспечивают наличие денежного потока. Оценка конкурентоспособности продукции осуществляется посредством 3-х основных методов: эвристического (экспертного), квалиметрического, комплексного (интегрального). Обеспечению, оценке и управлению конкурентоспособности продукции посвящено достаточное количество работ.

Существующие методики комплексной оценки финансово-хозяйственной деятельности предприятия позволяют охарактеризовать конкурентоспособность предприятия на тактическом уровне. Существует довольно большое количество методик оценки состояния предприятия. Стандартов же оценки, как и единой методики, не существует, так как практически каждая консалтинговая (консультационная) компания в России и на Западе, да и немало предприятий, обладают собственными «уникальными» методиками оценки.

Дата: 2019-07-30, просмотров: 334.