Объектом исследования данной работы является «Хлебопекарня» расположенная в с.Кудара-Сомон, Кяхтинского района . «Хлебопекарня» принадлежит Кяхтинскому районному потребительскому обществу, которое было создано примерно в 60-х годах.

Учредители - добровольно объединившиеся граждане и юридические лица, объединившие свои имущественные паевые взносы для торговой, заготовительной, перерабатывающей, производственной и иной деятельности, в целях удовлетворения материальных и иных потребностей членов. На данный момент основными видами деятельности Кяхтинского Райпо являются розничная торговля, производство хлебобулочных изделий, а также предоставление иных услуг.

Юридический адрес общества: Республика Бурятия, Кяхтинский район, г.Кяхта, ул. Пограничная 73.

Адрес «Хлебопекарни»: Республика Бурятия, Кяхтинский район, с.Кудара-Сомон, пер. Кооперативный 16.

Направлением предпринимательской деятельности «Хлебопекарни» по Уставу является производство и реализация хлебобулочной продукции в широком ассортименте.

Кяхтинское районное потребительское общество имеет лицензию на право заниматься данной деятельностью, имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Уставной капитал составляет три миллиона семьсот тысяч рублей. Размер уставного капитала может быть изменен в порядке, предусмотренном законодательством, действующим уставом и по решению руководства.

Высшей целью деятельности «Хлебопекарни» Кяхтинского РАЙПО является:

- Расширение рынка товаров и услуг, а также извлечение прибыли.

- Производство хлебобулочных изделий, которые могут конкурировать с подобными предприятиями Бурятии и других регионов России.

- Увеличение объема производства и ассортимента хлеба и хлебобулочных изделий.

- Удовлетворение требований, запросов и ожиданий потребителей путем предоставления им высококачественной продукции в соответствии с этими ожиданиями или сверх них.

- Обеспечение уверенности руководства в том, что качество выпускаемой продукции поддерживается и постоянно улучшается, и высокого доверия у потребителей, что заявленное качество гарантируется.

Обеспечение уверенности руководства объединения в том, что качество выпускаемой продукции поддерживается и постоянно улучшается, и высокого доверия у потребителей, что заявленное качество гарантируется. Для реализации указанной цели необходимо выполнить следующие задачи:

- Увеличить рост производства и реализации продукции собственного изготовления;

- Освоить производство новых видов продукции;

- Повысить качество жизни персонала.

- Повысить качество выпускаемой продукции.

Выполнение указанных целей и задач «Хлебопекарни» обеспечивается:

1. Системным подходом к организации работ по качеству;

2. Пониманием того, что за качество продукции несёт ответственность

технолог предприятия, осуществляющий общее руководство организацией работ по качеству;

3. Обеспечение необходимыми ресурсами;

4. Ответственность всего производственного персонала предприятия за качество выполняемых работ;

Основную конкуренцию предприятию «Хлебопекарня» составляют мини-пекарни. Кроме того крупным конкурентом является ОАО «Бурятхлебпром», имеющий цех по производству хлебобулочных изделий производительностью 20 тонн в сутки.

«Хлебопекарня» снабжает своей продукцией жителей поселка Кудара-Сомон и близлежащих населенных пунктов, сторонним организациям, список которых очень обширен, а также поставляет свою продукцию в магазины Кяхтинского Райпо,

Кяхтинского Райпо имеет четыре магазина в г.Кяхта и пятнадцать в селах Кяхтинского района, занимается общественным питанием - принадлежит столовая г. Кяхта.

Основным поставщиком продукции для производственной деятельности и розничной торговли является база БКС. Поступление продукции осуществляется по автомобильной дороге.

Высшим органом управления Кяхтинского районного потребительского общества является собрание полномочных пайщиков. Оно регулярно собирается один раз в год для утверждения бухгалтерской отчетности, отчета председателя совета, распределения чистой прибыли, решения стратегических вопросов деятельности общества.

Оперативной деятельностью общества руководит единоличный исполнительный орган – председатель правления.

Бухгалтерский учет хозяйственных операций, как и во всех организациях, в Кяхтинском районном потребительском обществе ведется бухгалтерией, которая возглавляется главным бухгалтером. Бухгалтерия выполняет не только регистрацию хозяйственных операций в регистрах бухгалтерского и налогового учета, но и планирует и оптимизирует финансовые потоки фирмы.

Организационная структура Кяхтинского РАЙПО представлена на рис. 3.

|

рис.3. Организационная структура Кяхтинского РАЙПО.

Организационная структура Кяхтинского РАЙПО и «Хлебопекарни» имеет линейно-функциональный вид. Основу такой структуры составляет "шахтный" принцип построения и специализация управленческого персонала по функциональным подсистемам организации.

По каждой подсистеме формируются "иерархия" служб, пронизывающая всю организацию сверху донизу. Результаты работы любой службы аппарата управления оцениваются показателями, характеризующими реализацию ими своих целей и задач. Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом. В то же время выявились и недостатки, среди которых в первую очередь отмечают следующие: закостенелость системы отношений между звеньями и работниками аппарата управления, обязанными строго следовать правилам и процедурам; медленную передачу и переработку информации из-за множества согласований (как по вертикали, так и по горизонтали); замедление прогресса управленческих решений.

В организационной структуре Кяхтинского РАЙПО наблюдается несоблюдение некоторых норм управляемости. Это проявляется в том, что председатель правления и его заместитель «несут» слишком большую нагрузку. Им подчинены бухгалтерия, цех по производству хлеба, хлебобулочных изделий, заведующие магазинов и столовой, а также им необходимо решать все вопросы необходимые для нормальной работы всех видов деятельности РАЙПО.

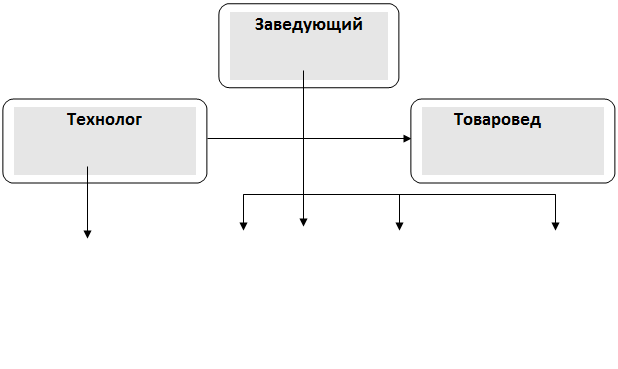

Особое внимание следует обратить на организационную структуру «Хлебопекарни». Организационная структура на самой «Хлебопекарне» является линейной. Она построена на иерархическом уровне и на строгой реализации принципа единоначалия. Во главе подразделений находится заведующий, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивший в своих руках все функции управления.

Линейная структура достаточно удобна, так как она обеспечивает единство и чёткость распорядительства, быстроту реакции на распоряжения.

Организационная структура «Хлебопекарни» представлена на рис. 4.

рис.4.Организационная структура «Хлебопекарни»

Далее рассмотрим технико-экономическую характеристику Кяхтинского Райпо и «Хлебопекарни»

Таблица 3.

Основные технико-экономические показатели Кяхтинского Райпо

| Показатель | Ед. изм. | 2006 год | 2007 год | Изменение

| |

| Абсолютное | Относительное | ||||

| Выручка от продажи товаров, услуг | т. руб. | 18648,2 | 21254,6 | +2606,4 | 1,14 |

| Себестоимость проданных товаров, услуг | т. руб. | 16421,5 | 18673,8 | +2252,3 | 1,14 |

| Прибыль | т. руб. | 2 226,7 | 2 580,8 | +354,1 | 1,16 |

| Среднегодовая стоимость основных производственных фондов | т. руб. | 16135,1 | 17453,5 | +1318,4 | 1,08 |

| Фонд оплаты труда | т. руб. | 3 348,0 | 3 778,8 | +430,8 | 1,13 |

| Среднемесячная заработная плата работника | т. руб. | 4,5 | 4,7 | +0,2 | 1,04 |

| Среднесписочная численность | чел. | 62 | 67 | +5 | 1,08 |

| Фондоотдача | руб. | 1,16 | 1,22 | +0,06 | 1,05 |

| Рентабельность | % | 1,13 | 1,14 | +0,01 | 1,0 |

Проводя краткий анализ экономических показателей Кяхтинского районного потребительского общества за 2006 – 2007 годы можно отметить повышение эффективности его деятельности: финансовая стабильность ради которой и осуществляет деятельность любая коммерческая организация, растет на протяжении всех двух лет.

Таблица 4.

Основные технико-экономические показатели «Хлебопекарни»

| Показатель | Ед. изм. | 2005 год | 2006 год | 2007 год | Абсолютное изменение, + - | |

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | |||||

| Объем реализованной продукции | т. руб. | 2964,5 | 4132,3 | 6261,8 | +1167,8 | +2129,5 |

| Себестоимость реализованной продукции | т. руб. | 2798,4 | 3461,2 | 4560,6 | +662,8 | +1099,4 |

| Балансовая прибыль. | т. руб | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| Чистая прибыль | т. руб | 144,7 | 587,2 | 1476,6 | +442,5 | +889,4 |

| Среднегодовая стоимость основных производственных фондов | т. руб. | 1525,936 | 1525,936 | 1561,691 | - | +35,755 |

| Затраты на 1 руб. продукции | коп. | 0,9 | 0,8 | 0,7 | -0,1 | -0,1 |

| Выработка на 1 работающего промышленно-производственного персонала | т. руб. | 228,0 | 317,9 | 481,7 | +89,9 | +163,8 |

| Фонд оплаты труда промышленно-производственного персонала | т. руб. | 478,6 | 497,3 | 570,7 | +18,7 | +73,4 |

| Среднесписочная численность ППП | чел. | 13 | 13 | 13 | 100 | 100 |

| Среднемесячная заработная плата работника | т. руб. | 3,068 | 3,188 | 3,658 | +0,120 | +0,471 |

| Кредиторская задолженность | руб. | - | - | - | - | - |

| Дебиторская задолженность | руб. | - | - | - | - | - |

| Фондоотдача | руб. | 1,9 | 2,7 | 4,0 | +0,8 | +1,3 |

| Рентабельность продаж | % | 5,6 | 16,2 | 27,1 | +9,3 | +9,3 |

Как показывает таблица 4, на «Хлебопекарне» наблюдается ежегодный прирост товарной продукции, в 2006 году – на 1167,8 руб., в 2007 году на 2129,5 руб. Фондоотдача в 2006 году увеличилась на 0,8% , а в 2007 году на 1,3%. Прибыль имеет неуклонный рост, что говорит о рентабельности производства хлебобулочных изделии «Хлебопекарни». Рентабельность реализованной продукции колеблется в течение трех лет: в 2005 году она составила 5,6%. В 2006 году 16,2%. В 2007 году 27,1%. Затраты на 1 рубль выпущенной продукции уменьшаются на 0,1%, это свидетельствует о снижении себестоимости выпускаемой продукции.

Среднесписочная численность в течение трех лет не меняется и составляет 13 человек.

Выработка на 1 работника растет с каждым годом, в 2007 году она составила 481,7 тыс.руб.по сравнению с 2005 годом – 228,0 тыс.руб.

Средняя заработная плата повысилась на 471 рубль в 2007 году по сравнению с 2006 годом в связи с увеличением производства продукции на 2129,5 тыс.руб.

Таблица 5.

Численность работников «Хлебопекарни»

| Наименование должностей | Количество единиц | Удельный вес, % | Фонд оплаты труда, тыс.руб. | Удельный вес,% |

| Пекарь | 6 | 46,1 | 188,6 | 50,5 |

| Подсобный рабочий | 1 | 7,7 | 36,0 | 6,3 |

| Уборщица | 1 | 7,7 | 36,0 | 6,3 |

| Шофер | 2 | 15,4 | 72,1 | 12,7 |

| Итого рабочих: | 10 | 76,9 | 432,1 | 75,8 |

| Заведующий производством | 1 | 7,7 | 60 | 10,5 |

| Технолог | 1 | 7,7 | 54,0 | 9,5 |

| Товаровед | 1 | 7,7 | 24,0 | 4,2 |

| Итого служащих | 3 | 23,1 | 138,0 | 24,2 |

| Всего работников | 13 | 100 | 570,7 | 100 |

Как видно из таблицы 5 , доля работников управления составляет 23,1% в общей среднесписочной численности.

Доля фонда заработной платы инженерно-технических работников в общих затратах на заработную плату составляет 24,2%.

2.2 Анализ производственной деятельности

Балансовая стоимость, количество имеющегося на «Хлебопекарне» производственного оборудования даны в приложении

Как видно из приложения в 2007 году «Хлебопекарня» приобрела дополнительную машину и оборудование. Описание и технические характеристики основных производственных машин и оборудования предприятия указаны в приложении.

Далее в таблице 6 рассмотрим структуру основных производственных фондов «Хлебопекарни» за 2007год.

Таблица 6.

Структура основных производственных фондов

| Группа Основных средств | Наличие на начало года

| поступило за год

| Выбыло за год

| Наличие на конец года

| Отклонение. +\- | Темп роста | |||||

| (руб) | доля% | (руб) | доля% | (руб) | доля% | (руб) | доля% | (руб) | % | ||

| Здание | 690000,0 | 45,2 | 0 | 0 | 0 | 0 | 690000,0 | 43,2 | 0 | 0 | |

| Машины и оборудование | 703050,0 | 46,1 | 98355,0 | 85,0 | 0 | 0 | 837980,0 | 52,4 | +98355,0 |

| |

| Транспортные средства | 80000,0 | 5,2 | 0 | 0 | 80000,0 | 100,0 | 0 | 0 | - 80000,0 | 0 | |

| Производственный и хозяйственный инструмент, инвентарь | 52886,0 | 3,5 | 17400,0 | 15,0 | 70286,0 | 4,4 | +17400,0 |

| |||

| ИТОГО ОПФ | 1525936,0 | 100 | 115755 | 100 | 80000,0 | 100 | 1561691,0 | 100 | 35755,0 | ||

.

Как видно из таблицы 6, за отчетный период произошли изменения в наличии и структуре основных средств. Данные цифры показывают, что предприятие увеличивает производительность труда и повышает в конечном результате объем выпускаемой продукции.

В целом стоимость всех основных фондов увеличилась на 35 755 руб., что является положительным фактором эффективности работы «Хлебопекарни». Стоимость зданий и сооружений не изменилось. Снижение транспортных средств на 80 000руб. свидетельствует списании транспортного средства из актива баланса, что говорит о слабой механизации вспомогательного производства.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются следующие показатели:

1. Коэффициент обновления (Кобн), характеризующий долю новых фондов в общей стоимости их на конец года:

2. Коэффициент выбытия (Кв):

3. Коэффициент прироста (Кпр):

4. Коэффициент износа (Кизн):

5. Коэффициент годности (Кг):

Расчет коэффициентов показал, что 0,5% основных производственных фондов было обновлено, выбыло 0,5%, коэффициент прироста составил 0,2%.Таким образом, 88% основных производственных фондов пригодно для эксплуатации.

Анализ финансовых результатов

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования «Хлебопекарни». Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

В таблице 7 приведена динамика показателей прибыли за три года.

Таблица 7.

Динамика показателей прибыли (тыс.руб.)

|

Показатели |

2005 |

2006 |

2007 |

Отклонения + /- | |

| 2006 от 2005 | 2007 от 2006 | ||||

| 1.Выручка от реализации товаров, работ, услуг (без акцизов и аналогичных обязательных платежей). (руб.) | 2964,5 | 4132,3 | 6261,8 | +1167,8 | +2129,5 |

| 2.Себестоимость проданных товаров, продукции, работ,услуг (руб.) | 2798,4 | 3461,2 | 4560,6 | +662,8 | +1099,4 |

| 3. Прибыль от реализации. (руб.) | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 4. Балансовая прибыль. (руб.) | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 5.Операционные расходы (руб.) | - | - | - | - | - |

| 6. Чистая прибыль. (руб.) | 144,7 | 587,2 | 1476,6 | +442,5 | +889,4 |

Как видно из таблицы 7 , прибыль от реализации продукции растет с каждым годом, в 2007 году она составила 1701,2 руб.. Чистая прибыль увеличилась на 889,4 тыс.руб. по сравнению с 2006 годом.

Анализ затрат на производство и реализацию продукции

Для полноценного анализа себестоимости необходимо рассмотреть саму структуру себестоимости по элементам затрат. В анализе структуры затрат на производство и реализацию продукции основного вида деятельности анализируется структура затрат путем сравнения удельных весов фактических затрат по экономическим элементам учетного года с аналогичными показателями предыдущего года.

Данные структуры себестоимости показаны ниже в таблице 8.

Таблица 8.

Дата: 2019-07-30, просмотров: 398.