Результатами успешного управления экономикой Республики Казахстан могут служить основные показатели социально-экономической деятельности.

Одной из составляющей экономики является работа промышленности Республики Казахстан.

Средние темпы роста промышленного производства в Казахстане за последние 6 лет составили 10,2%. Об этом 2 февраля 2007 г. на инвестиционной конференции «Интеграция с мировыми рынками каптала», организованной в рамках долгосрочного партнерства между Региональным финансовым центром (РФЦА) Алма-Аты и Лондонской фондовой биржей (LSЕ), заявил директор Департамента исследований и статистики Национального банка Казахстана Данияр Акишев.

Вместе с тем, Акишев отметил, что за последние шесть лет темпы роста добывающей промышленности опережают обрабатывающую промышленность. «К сожалению, приходится признавать, что Казахстан до сих пор является нефтедобывающей страной, ориентированной на нефтедобычу и зависящую от нефтедобычи, так как 90% экспорта страны приходится на экспорт сырья и продукции первых переделов. Доля экспорта минеральных продуктов составляет 74%; цветных металлов - 10% от общего объема экспорта. На нефть и газовый конденсат приходится 86% экспорта минеральных продуктов. Но при этом сохраняется очень высокий приток валовых прямых инвестиций. За последние 6 лет в Казахстан привлечено 31 миллиард долларов США, это общий приток, а чистый приток составляет 16 миллиардов долларов США. По итогам 9 месяцев 2006 года приток прямых иностранных инвестиций составил 4,5 миллиарда долларов США», - отметил он.

Объем произведенного валового внутреннего продукта (ВВП) Казахстана за январь-декабрь 2006 года по оперативным данным определился в сумме 9 738,8 млрд.тенге. Темпы изменения его реального объема составили 110,6% к соответствующему периоду 2005 года.

Прирост ВВП на 10,6% обусловлен увеличением реальных объемов во всех отраслях экономики: в промышленности – на 6,9%, сельском хозяйстве на 7,0%, строительстве – на 35,6%, транспорте – на 7,0%, связи – на 20,4%, торговле – на 9,8%.

За январь-декабрь 2006 года индекс-дефлятор в целом по экономике составил 116,0% к соответствующему периоду предыдущего года, в том числе в производстве товаров – 114,6%, в производстве услуг – 116,9%.

В структуре ВВП текущего периода доли производства товаров и производства услуг составили 43,9% и 52,6% соответственно. Основную долю в производстве ВВП составляет промышленность (29,5%).

Производство ВВП за январь-декабрь 2006 года характеризуется следующими данными:

В 2007 - 2009 годах ежегодный прирост ВВП составит 7,5 - 8%. Об этом говорится в программе правительства на 2007 - 2009 годы.

«Реальный среднегодовой прирост ВВП в 2007 - 2009 годах составит 7,5 - 8%, что позволит решить стратегическую задачу удвоения ВВП в 2008 году по отношению к 2000 году», - отмечается в документе. При этом прогнозный уровень ВВП на душу населения к 2009 году составит более $8900.

«В целях обеспечения стабильных макроэкономических условий среднегодовой уровень инфляции будет удерживаться в 2007 - 2009 годах в коридоре 5 - 7%», - отмечается в программе. По прогнозам правительства, к концу 2009 года численность населения Казахстана возрастет на 2,9%. Численность занятых в экономике за этот же период увеличится на 4%.

Темпы ежегодного прироста производства промышленной продукции прогнозируются на уровне 8,2 - 8,8%, прирост валовой продукции сельского хозяйства - около 3% ежегодно. Ожидается, что услуги транспорта будут расти в среднем на 6 - 6,7% в год, услуги связи - на 24%, в сфере торговли рост услуг составит в среднем 9 - 9,2% ежегодно. Увеличение объёма строительных работ за трехлетний период ожидается на уровне 20 - 24% в год.

Темпы прироста объёма инвестиций в основной капитал прогнозируются порядка 14 - 15% ежегодно.

Среднегодовые темпы прироста реальной заработной платы, по прогнозам правительства, в 2007 - 2009 годах составят 9,2 - 9,6%, прирост пенсий - 6,5 - 7%. Средняя продолжительность жизни населения в 2009 году прогнозируется на уровне 67,3 года.

В январе 2007 г. индекс физического объема промышленной продукции по сравнению с январем 2006 г. составил 109%.

Рост объемов производства в январе 2007 г. к уровню января прошлого года наблюдается во всех регионах республики. По сравнению с декабрем 2006 г. производство снижено во всех регионах, кроме Павлодарской области.

В Акмолинской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 114,5%, однако к уровню декабря 2006г. производство снижено (88,5%) в основном из-за уменьшения добычи руды железной агломерированной на 19,7%; выпуска автомобилей грузовых на 43,2%; золота необработанного - на 30,6%; конструкций строительных сборных - на 14,3%; подшипников - на 8,4%. На долю указанных видов продукции приходится более половины объема промышленного производства области.

В Актюбинской области в январе 2007г. по сравнению с январем 2006г. индекс физического объема составил 100,1%, однако к уровню декабря 2006г. производство снижено (98,1%). В отчетном месяце приостановлен выпуск хрома необработанного; к уровню декабря прошлого года сокращена добыча руд хромовых на 34,1%; газа попутного нефтяного – на 18,8%; нефти на 1,3%; снижено производство напитков на 33,9%; хромового дубителя - на 26,2%; бихромата натрия - на 18,6%; конструкций строительных из бетона - на 8,8%.

В Алматинской области в январе 2007г. по сравнению с январем 2006г. индекс физического объема составил 101,5%, однако по сравнению с декабрем прошлого года производство снижено (88,9%). В отчетном месяце приостановлен выпуск пряжи шерстяной; материалов нетканых и изделий из них; войлока; обуви с верхом из кожи; пестицидов и продуктов агрохимических прочих; к уровню декабря 2006г. сокращена добыча гравия и щебня на 26,5%; выпуск водки – на 50,2%; пива – на 34,7%; табачных изделий – на 13,4%; молока и сливок – на 59,5%.

В Атырауской области в январе 2007г. по сравнению с январем 2006г. индекс физического объема составил 113,7%, однако по сравнению с декабрем прошлого года производство снижено (94%) в основном из-за уменьшения добычи нефти на 4,6%; газа нефтяного попутного – на 3,9%; производства нефтепродуктов – на 4,5%. Кроме того, снижен выпуск труб, трубок и шлангов из пластмасс на 69,9%; дверей и окон из пластмасс – на 52,2%; также сокращен объем услуг промышленного характера на 19,8%.

В Восточно-Казахстанской области в январе 2007г. по сравнению с январем 2006г. индекс физического объема составил 115,1%, однако к уровню декабря прошлого года производство снижено (95,5%) в основном из-за уменьшения выпуска серебра и золота аффинированных соответственно на 36 и 30,4%; бериллия – на 42,9% и свинца – на 2,7% необработанных; продуктов переработки ядерных материалов – на 15,6%. Кроме того, сокращен объем услуг промышленного характера на 10,5%.

В Жамбылской области индекс физического объема промышленного производства в январе 2007г. по сравнению с январем 2006г. составил 113,3%, однако к уровню декабря прошлого года производство снижено (82,7%). В отчетном месяце приостановлена добыча мела и доломита, песков природных; выпуск сахара, диоксида углерода; к уровню декабря 2006г. снижена добыча концентрата золотосодержащего (на 63,3%); сырья фосфатного тонкого помола и дробленого – соответственно на 68,1 и 2,8%; производство кожи из шкур крупного рогатого скота – на 99,8%; кирпича керамического – на 96,8%; фосфорных и азотных удобрений – соответственно на 20,3 и 17,3%; металлоконструкций сборных – на 2,8%; выработки электроэнергии и теплоэнергии – соответственно на 8,7 и 3,3,%.

В Западно-Казахстанской области в январе 2007г. по сравнению с январем 2006г. индекс физического объема составил 124,7%, однако к уровню декабря прошлого года производство снижено (84,5%) в основном из-за уменьшения добычи газового конденсата на 17,1%, газа природного (естественного) – на 28,4%, выработки теплоэнергии – на 18,9%, на долю которых приходится 86,5% объема промышленного производства области. Кроме того, в отчетном месяце приостановлен выпуск машин пожарных.

В Карагандинской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 111,8%, однако к уровню декабря 2006г. производство снижено (92,9%) в основном из-за уменьшения добычи меди в медном концентрате на 3,6%; выпуска меди рафинированной – на 22%; золота и серебра аффинированных - соответственно на 34,9 и 15,9%; проката оцинкованного – на 6,7%; выработки теплоэнергии – на 2,2%.

В Костанайской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 112,3%, однако к уровню декабря 2006г. производство снижено (98,3%) в основном из-за уменьшения добычи руды железной на 1,6%, окатышей – на 0,4%, выпуска муки – на 13,2%. На долю указанных видов продукции приходится более 60% объема промышленного производства области.

В Кызылординской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 108,9%, однако к уровню декабря 2006г. производство снижено (80,9%) в основном из-за уменьшения добычи нефти на 19,6%, на долю которой приходится 97% объема промышленного производства области.

В Мангистауской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 102%, однако по сравнению с декабрем 2006г. производство снижено (94,5%) в основном из-за уменьшения добычи нефти на 5,1%, на долю которой приходится 97% объема промышленного производства области. Также сокращена добыча газа нефтяного попутного на 16,8%; выпуск бетона товарного – на 72%; дверей и окон из пластмасс - на 61,9%; объем услуг, связанных с добычей нефти и газа на 9,6%.

В Северо-Казахстанской области индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 102,7%, однако по сравнению с декабрем 2006г. производство снижено (82,6%). В отчетном месяце приостановлено производство насосов центробежных, электронных приборов для измерения жидкостей, молока сгущенного, напитков безалкогольных прочих; к уровню декабря прошлого года сокращена добыча гравия и щебня на 10,7%; производство окон и дверей из пластмасс – на 89,4%; конструкций из металлов черных или алюминия – на 72,7%; бетона товарного – на 70,1%; муки и водки – на 35,2%; макаронных изделий – на 3,2%.

В Южно-Казахстанской области индекс физического объема в январе 2007г. по сравнению январем 2006г. составил 122,5%, однако по сравнению с декабрем 2006г. производство снижено (95,3%) в основном из-за уменьшения выпуска муки на 28,3%; свинца необработанного рафинированного - на 27,9%; трансформаторов – на 3,3%; добычи урановых руд - на 3,1%.

В г. Астане в январе 2007г. по сравнению с январем и 2006г. индекс физического объема составил 118,5%, однако к уровню декабря прошлого года производство снижено (82,3%) в основном из-за снижения выпуска дверей и окон из пластмасс на 30,1%; сборных конструкций из бетона - на 27,7%; плит, плиток, кирпичей из бетона или камня искусственного – на 22%; бетона товарного – на 17%; муки – на 1,7%; выработки теплоэнергии – на 3,6%.

В г. Алматы индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 113,8%, однако по сравнению с декабрем 2006г. производство снижено (96,8%). В отчетном месяце приостановлен выпуск автомобилей для перевозки десяти и более человек, извести, пестицидов, битума нефтяного, тканей хлопчатобумажных; к уровню декабря 2006г. снижено производство напитков безалкогольных прочих на 35,6%; телевизоров - на 31,5%; бетона товарного - на 12,1%, кондитерских изделий - на 8,4%.

Среди видов экономической деятельности увеличение промышленного производства в январе 2007г. к уровню января 2006г. (109%) обусловлено ростом производства в обрабатывающей (112,6%) и горнодобывающей (107,9%) промышленности.

В горнодобывающей промышленности в январе 2007г. по сравнению с январем 2006г. рост промышленного производства обеспечен в добыче металлических руд (111,6%); сырой нефти и попутного газа (106,9%); угля и лигнита (102,1%); природного (горючего) газа (101,4%); в прочих отраслях горнодобывающей промышленности (112,9%).

В обрабатывающей промышленности в январе 2007г. к уровню января 2006г. наибольшее увеличение объемов произошло в химической промышленности (131,8%); в производстве прочих неметаллических минеральных продуктов (131%); резиновых и пластмассовых изделий (125%); нефтепродуктов (123,1%); кожи, изделий из кожи и производстве обуви (115,3%); в металлургической промышленности и производстве готовых металлических изделий (114%); в машиностроении (108,7%).

В производстве и распределении электроэнергии, газа и воды индекс физического объема в январе 2007г. по сравнению с январем 2006г. составил 97,1% из-за уменьшения объемов снабжения паром и горячей водой (87,3%) и производства и распределения газообразного топлива (89,8%).

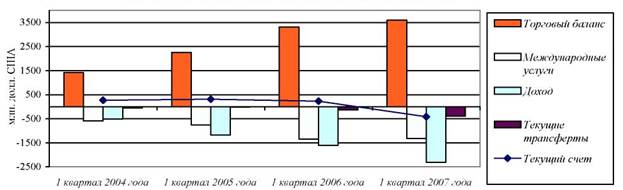

Другим важным макроэкономическим показателем деятельности Республики Казахстан является ее платежный баланс (Приложение А).

По итогам первого квартала 2007 года счет текущих операций платежного баланса Казахстана сложился с дефицитом в 415,7 млн. долл.1, составляя 2% по отношению к ВВП.

Текущие выплаты растут опережающими темпами в сопоставлении с текущими поступлениями, при этом существенный рост происходит практически по всем составляющим выплат. В сравнении с первым кварталом 2006 года объем текущих выплат вырос на 47,5%, в том числе расходы на товарный импорт – на 58,8%, доходы нерезидентов – на 61,3%, а трансфертные выплаты – на 76,7% (таблица 2).

Текущие поступления в основном (на 86,6% в первом квартале 2007 года) формируются поступлениями от экспорта товаров, относительно высокие темпы роста которого (36,6% в сравнении с базовым периодом2) тем не менее, существенно отстают от темпов нарастания текущих выплат. Прирост доходов от других текущих операций в абсолютных значениях не столь значителен, поэтому по результатам 2007 года следует ожидать дальнейшее расширение дефицита текущего счета.

Таблица 2 - Структура текущих поступлений и выплат в млн. долл. США

| 1 квартал 2004 | 1 квартал 2005 | 1 квартал 2006 | 1 квартал 2007 | |

| Текущие поступления | 4708 | 6576 | 8466 | 11737 |

| Экспорт товаров | 4108 | 5753 | 7445 | 10168 |

| Экспорт нефакторных услуг | 437 | 486 | 577 | 699 |

| Доходы, полученные от нерезидентов | 80 | 131 | 244 | 669 |

| Трансфертные поступления | 83 | 207 | 199 | 201 |

| Текущие выплаты | 4436 | 6263 | 8237 | 12153 |

| Импорт товаров | 2686 | 3494 | 4133 | 6564 |

| Импорт нефакторных услуг | 1025 | 1239 | 1924 | 2019 |

| Доходы, выплаченные нерезидентам | 585 | 1312 | 1846 | 2977 |

| Трансфертные выплаты | 140 | 218 | 335 | 592 |

| Сальдо текущего счета | 272 | 314 | 230 | -416 |

Вследствие высоких темпов роста расходов на импорт товаров показатель чистого экспорта товаров в отчетном периоде был всего на 8,8% выше, чем в базовом периоде – 0,36 млрд. долл. При сохранении негативного баланса по международным услугам на уровне базового периода – 1,3 млрд. долл. – дефицит текущего счета был обусловлен ростом выплат нерезидентам инвестиционных доходов.

Основными казахстанскими экспортерами нефти и других сырьевых товаров являются предприятия с иностранным участием, поэтому прямым следствием роста доходов от экспорта стало увеличение объемов доходов прямых иностранных инвесторов от акционерного капитала -за первый квартал 2007 года их сумма составила почти 1,5 млрд. долл. (1,0 млрд. долл. в сопоставимом периоде прошлого года). Наряду с этим резко выросли платежи в обслуживание внешних займов частного сектора – выплаты доходов нерезидентам, в сумме за отчетный период составившие за квартал около 3 млрд.долл., выросли в сравнении с базовым периодом на 61%.

Почти втрое увеличился нетто-отток ресурсов по балансу текущих трансферт – до 392 млн. долл. (рисунок 1).

Рисунок 1 – Составляющие баланса счета текущих операций

В отношении регионального распределения доходов от текущих операций дефицит счета текущих операций со странами СНГ превысил 1,4 млрд. долл., увеличившись на 20,8% в сравнении с базовым периодом, а активное сальдо по операциям с остальными странами составило около 1,0 млрд. долл., что на 29% ниже уровня базового периода.

Внешнеторговый оборот по классификации платежного баланса (с учетом поправок к данным таможенной статистики) за отчетный период составил 16,7 млрд.долл., превысив аналогичный показатель прошлого года более чем на 5 млрд.долл. (на 44,5%). Экспорт товаров составил 10,2 млрд.долл., а их импорт – 6,6 млрд.долл., увеличившись относительно базового периода на 36,6 и 58,8% соответственно.

Показатель открытости экономики, рассчитываемый как отношение товарооборота к ВВП, вырос относительно сопоставимого периода на 10,7% и составил 81,5% при увеличении доли в ВВП как экспорта (на 2,3%) так и импорта (на 5,9%) (таблица 3).

Таблица 3 – Показатели открытости экономики Республики Казахстан (в процентах к ВВП)

| 1 кв. 2004 | 1 кв. 2005 | 1 кв. 2006 | 1 кв. 2007 | |

| Экспорт | 44,0 | 51,9 | 47,3 | 49,6 |

| Импорт | 26,8 | 30,8 | 26,0 | 31,9 |

| Товарооборот | 70,8 | 82,7 | 73,2 | 81,5 |

Регистрируемый таможенной статистикой экспорт товаров составил за отчетный квартал 10 млрд.долл., на 36,6% превысив экспорт базового периода. Доходы от экспорта в государства СНГ возросли на 72,9%, в остальные страны – на 31,3%, составив в сумме 1,6 и 8,4 млрд.долл. соответственно.

Большая часть доходов от экспорта товаров (более 59% по итогам отчетного периода) по прежнему обеспечивается за счет экспорта нефти и газового конденсата. В то же время, в результате относительного снижения мировых цен на сырую нефть и, как следствие замедления роста экспорта по этой позиции, удельный вес нефти и газового конденсата снизился на 5,7%. В общем объеме товарного экспорта увеличилась доля черных металлов – на 0,4% и цветных металлов – на 3,2%. Коэффициент товарной концентрации экспорта составил в отчетном периоде 71,1% в сравнении с 75,5% по итогам 1 квартала 2006 года.

После достижения пикового уровня мировых цен на энергоносители в июле-августе 2006 года, началось снижение мировых цен на нефть, которое продолжалось и в 1 квартале 2007 года. В среднем за отчетный период мировая цена на нефть была ниже ее уровня в базовом периоде на 6,4%, а относительно 4 квартала 2006 года - на 3%. Следуя динамике мировых цен, среднеконтрактная цена экспорта казахстанской нефти снизилась в отчетном квартале до 391 долл. за тонну в сравнении с экспортной ценой нефти базового периода в 395 долл. за тонну.

По другим основным статьям казахстанского экспорта отмечен рост мировых цен, из которых наиболее значительный был по группе цветных металлов – на 35,3% относительно базового периода. При этом по основным экспортным позициям данной группы темпы роста контрактных цен превышали темпы роста мировых цен. При увеличении мировых цен на медь на 20,1%, свинец – на 43,9% и цинк – на 54,1%, средние контрактные цены на рассматриваемые товары выросли на 35,1%, 70% и 147,6% соответственно. Цены экспорта на черные металлы увеличились на 28,6% при незначительном росте мировых цен на данную продукцию – на 1,5% (таблица 4).

Таблица 4 - Изменение мировых и средних контрактных цен на товары экспорта Казахстана (в процентах по сравнению с аналогичным периодом предыдущего года)

| 1 кв. 2006 г. | 2 кв. 2006 г. | 3 кв. 2006 г. | 4 кв. 2006г. | 2006г. | 1 кв. 2007 г. | |

| Мировые цены | 29,7 | 35,3 | 18,8 | 8,0 | 22,1 | -1,8 |

| Минеральные продукты | 32,1 | 33,7 | 12,2 | 2,2 | 18,8 | -6,4 |

| В т.ч. Нефть | 32,9 | 34,5 | 14,7 | 4,2 | 20,6 | -6,4 |

| Черные металлы | 3,5 | 0 | 3,9 | 1,9 | 2,3 | 1,5 |

| Цветные металлы | 47,7 | 98,4 | 94,3 | 68,0 | 77,0 | 35,3 |

| Средние контрактные цены экспорта | 35,6 | 27,4 | 32,6 | 12,7 | 26,4 | 6,2 |

| Минеральные продукты | 47,2 | 29,7 | 31,6 | 4,5 | 26,4 | -1,6 |

| В т.ч. Нефть | 57,4 | 33,1 | 32,7 | 3,0 | 28,7 | -3,2 |

| Черные металлы | 0,1 | 0,2 | 15,4 | 13,3 | 7,4 | 28,6 |

| Цветные металлы | 40,9 | 58,7 | 86,3 | 73,9 | 65,8 | 36,7 |

Увеличение стоимостного экспорта на 37% относительно базового периода происходило за счет роста среднеконтрактных цен на 6%, а роста экспорта в натуральном выражении на 29%.

Рост физических поставок нефти и газового конденсата полностью компенсировал относительное снижение мировых цен на энергоносители и сыграл определяющую роль в наращивании стоимости официального экспорта. В отчетном периоде количественные поставки нефти выросли на 22,7% в сравнении с базовым периодом, всего экспортировано 14,8 млн. тонн нефти. Стоимость экспорта нефти и газового конденсата в результате выросла на 25%, превысив 5,9 млрд. долл.

В отчетном периоде высокие темпы роста стоимости экспорта регистрировались по цветным металлам – на 82% относительно базового периода, при этом ценовой фактор оказал преимущественное влияние на увеличение стоимостного экспорта. По группе цветных металлов в отчетном периоде экспортные цены были на 46% выше цен базового периода, в том числе на цинк необработанный - в 2,5 раза, на свинец необработанный – в 1,7 раза, на медь нерафинированную – на 35%. Существенно вырос количественный экспорт меди (на 42%), физические поставки цинка и свинца выросли на 4-5%.

Стоимость экспорта черных металлов выросла на 45% в сравнении с базовым периодом. Наряду с ростом цен на ферросплавы (на 22% в сравнении с базовым периодом) и прокат черных металлов (25%) количественные поставки этих товаров выросли на 18% и 8% соответственно.

Возросший на 29% суммарный экспорт товаров обрабатывающей промышленности был полностью обеспечен увеличением на 41% количественных поставок.

Наибольший прирост экспорта как в натуральном так и в стоимостном выражении наблюдался по зерновой продукции. Благодаря высокому урожаю прошлого года при росте контрактных цен в среднем на 36% количественные поставки зерна в отчетном периоде выросли более чем в 2,6 раза в сравнении с базовым периодом, а стоимостной экспорт данной продукции увеличился в 3,6 раза.

В географической структуре казахстанского экспорта по-прежнему преобладают страны Европы, на которые пришлось 58,1% официально регистрируемого экспорта, за ними следуют Азиатский регион – 24% и государства СНГ – 16,1%. В разрезе отдельных стран в тройку лидеров входят Италия (17,3%), Швейцария (16,8%) и Китай (11,4%).

По данным таможенной статистики импорт товаров за отчетный период составил около 6,5 млрд. долл., что на 60% превышает уровень базового периода. Из стран СНГ ввезено товаров на сумму 2,8 млрд. долл. (на 46% больше, чем в базовом периоде), из остальных стран – на сумму 3,7 млрд. долл. (рост на 72,6%).

Высокие темпы роста импорта наблюдались по всем товарным группам. В абсолютных значениях наибольший прирост стоимости импорта приходился на машины, оборудование и другие товары производственного назначения (инвестиционные товары и товары промежуточного промышленного потребления), а наиболее высокие темпы прироста - на импорт потребительских товаров.

На приобретение товаров промежуточного промышленного потребления и инвестиционных товаров, которые в отчетном периоде составили 76,5% таможенного импорта, израсходовано около 5 млрд.долл.. В структуре инвестиционного импорта преобладают машины, оборудование и транспортные средства, ввоз которых в отчетном периоде увеличился на 66% в сопоставлении с базовым периодом. Импорт товаров промежуточного потребления, на 87% представленный поставками минеральных продуктов, неблагородных металлов и продукции химической промышленности, вырос в суммарном выражении на 60,6%.

Рост внутреннего спроса на потребительские товары обусловил значительный прирост стоимостного импорта по группе потребительских товаров – на 70,7% в сопоставлении с базовым периодом, в том числе ввоз непродовольственных товаров увеличился на 80,8%, а продуктов питания – на 48,9%. Удельный вес импорта потребительских товаров в отчетном периоде увеличился до 22,9%.

Коэффициент товарной концентрации импорта за отчетный квартал составил 39% в сравнении с 38,5% в базовом периоде

Анализ влияния факторов цены и количества на стоимость официального импорта показывает, что значительный прирост стоимостного импорта главным образом был обеспечен увеличением его физических объемов - на 47% относительно базового периода. Основной вклад в увеличение стоимости импорта был внесен наращиванием количественного ввоза товаров промежуточного промышленного потребления (на 54%). Инвестиционный импорт в натуральном выражении вырос на 42%.

В географической структуре импорта первенство сохраняют государства СНГ – 43% совокупного импорта. На страны Европы и Азии пришлось соответственно 26,8 и 21,4% официального импорта. Лидирующая в разрезе отдельных стран Российская Федерация (35,2% объема импорта) значительно опережает следующие за ней Китай (9,8%) и Германию (7,7%).

Оценивая соотношение мировых цен на экспортируемую и импортируемую Казахстаном продукцию, следует отметить, что тенденция к ухудшению условий торговли3, впервые проявившаяся в конце 2006 года, в отчетном периоде получила дальнейшее развитие. В результате снижения цен на энергоносители совокупный индекс цен казахстанского экспорта был всего на 6% выше аналогичного показателя базового периода, в то время как для импортных цен характерно ускорение темпов прироста – в среднем они были выше на 19% в сравнении с базовым периодом.

В торговле со странами зоны евро ухудшение условий торговли полностью компенсировалось увеличением физических объемов экспорта, главным образом нефти и газового конденсата. В отчетном квартале товарооборот с государствами Европейского Монетарного Союза увеличился на 34,7%, его доля во внешнеторговом обороте республики составила 28,9%. При этом экспорт в данном направлении возрос на 27,5%, составив почти 75% объема торговых операций со странами еврозоны. Чистый экспорт товаров в государства ЕМС, превысивший в отчетном периоде 2,3 млрд. долл., увеличился в сравнении с базовым периодом на 15,1%.

Товарооборот по нерегистрируемым таможенной статистикой операциям физических лиц (т.н. «челночной» торговле) в отчетном периоде был оценен в 0,52 млрд. долл., что на 46,8% выше аналогичного показателя базового периода, при этом челночный экспорт составил 92 млн.долл. (рост на 51,5% относительно базового периода), а стоимость ввезенных челноками товаров – в 430 млн.долл. (рост на 45,8%). Негативное сальдо по нерегистрируемым торговым операциям физических лиц увеличилось до 338 млн.долл. в сравнении с 234 млн. долл. в базовом периоде.

В сумме положительное сальдо торгового баланса с учетом поправок по охвату (челноки), классификации (корректировка стоимости импорта до цен ФОБ) и стоимости ремонта товаров и товаров, приобретаемых транспортными организациями в портах, составило за отчетный квартал 3,6 млрд. долл., на 8,8% превысив аналогичный показатель базового периода.

Оборот международных услуг в отчетном периоде составил 2718 млн. долл., превысив аналогичный показатель базового периода на 8%. Негативный дисбаланс по операциям с международными услугами за отчетный период составил около 1321 млн. долл., сократившись на 2% (на 26 млн. долл.) относительно базового периода. При этом активное сальдо со странами СНГ составило 81 млн. долл., а негативное сальдо с другими странами превысило 1,4 млрд. долл (таблица 5).

Рост как экспорта услуг (на 2,1%), так и импорта услуг (на 5%) обеспечивался за счет увеличения объемов экспорта и импорта транспортных услуг, услуг, связанных с поездками, и государственных услуг.

Таблица 5 - Компоненты баланса международных услуг млн. долл. США

|

| Экспорт | Импорт | ||

| 1 квартал 2006 | 1 квартал 2007 | 1 квартал 2006 | 1 квартал 2007 | |

| ВСЕГО | 577,3 | 698,7 | 1923,9 | 2019,4 |

| Транспортные услуги (перевозки) | 325,9 | 386,0 | 264,5 | 413,0 |

| Услуги, связанные с туризмом (поездки) | 149,1 | 183,5 | 153,8 | 176,0 |

| Услуги связи | 17,1 | 18,9 | 19,3 | 23,0 |

| Строительные услуги | 0,3 | 0,2 | 726,7 | 653,0 |

| Страховые услуги | 0,8 | 1,6 | 88,8 | 70,5 |

| Финансовые услуги | 2,4 | 4,8 | 14,6 | 40,9 |

| Компьютерные и информационные услуги | 0,2 | 0,7 | 10,2 | 16,3 |

| Роялти и лицензионные платежи | 0,0 | 0,0 | 6,6 | 5,8 |

| Прочие деловые услуги | 32,8 | 51,3 | 624,2 | 606,8 |

| Услуги частным лицам и услуги в сфере культуры и отдыха | 0,01 | 0,04 | 3,9 | 1,8 |

| Официальные услуги | 48,7 | 51,7 | 11,6 | 12,3 |

Незначительное активное сальдо в отчетном периоде регистрировалось по двум категориям международных услуг - услугам туризма и официальным услугам. В результате увеличения частного въездного туризма (на 27,1% в сравнении с базовым периодом) в отчетном периоде расходы нерезидентов, связанные с пребыванием в Казахстане, на 7,5 млн.долл. превысили расходы резидентов на зарубежные поездки. Активное сальдо по официальным услугам составило за отчетный период 39 млн. долл., увеличившись на 5,8% относительно уровня базового периода.

Более половины поступлений от экспорта услуг приходится на услуги транспорта. Доходы казахстанских резидентов по этой статье, которые в основном формируются за счет поступлений от транспортировки грузов, в отчетном периоде составили 294 млн. долл., на 16% превысив уровень базового периода. Однако в результате роста импорта грузовых перевозок на 56% баланс транспортных услуг сложился в отчетном периоде с дефицитом в 27 млн.долл. в сравнении с положительным сальдо в 61,5 млн. долл. в базовом периоде.

В импорте услуг, расходы на оплату которого в отчетном периоде составили около 2,1 млрд. долл., около 30% общего объема занимают «Прочие деловые услуги». В широком спектре деловых услуг, оказываемых нерезидентами, наибольшие затраты приходятся на инженерно-технические услуги, услуги, связанные с добычей полезных ископаемых и прочие услуги, основными потребителями которых являются операторы крупных нефтегазовых проектов.

Наибольшую же долю в общем импорте услуг (32,3% в сравнении с 37,8% в базовом периоде) занимают строительные услуги. Как и разные деловые услуги и услуги операционного лизинга, строительные услуги финансируются в основном за счет привлеченных иностранных прямых инвестиций.

Дефицит баланса доходов за отчетный период превысил 2,3 млрд. долл., составляя 11,4% по отношению к ВВП. Поступления доходов от оказания нерезидентам услуг труда и капитала увеличились в 2,7 раза относительно базового периода и составили в отчетном периоде 669 млн. долл., а выплаты нерезидентам выросли на 61,3%, составив почти 3,0 млрд. долл.

Негативный дисбаланс по компенсации работающим составил в отчетном периоде 251,9 млн. долл., на 27% увеличившись относительно базового периода. Объем поступлений в республику от работающих за рубежом резидентов оценивается всего в 3,4 млн. долл., поэтому этот дисбаланс полностью определяется выплатами заработной платы работающим в Казахстане нерезидентам. По оценке за первый квартал 2007 года они превысили 255 млн. долл. Эта оценка включает данные по легальной занятости иностранных граждан (статистическая отчетность предприятий, привлекающих иностранную рабочую силу) и оценку доходов неофициально работающих трудовых мигрантов. По данным статистической отчетности предприятий выплаты заработной платы нерезидентам за отчетный квартал составили 127,7 млн. долл. (85,8 млн. долл. в базовом периоде), почти на таком же уровне оценена заработная плата неофициально работающих трудовых иммигрантов - 127,6 млн. долл. (115,1 млн. долл. в базовом периоде). Основная часть выплат работающим в Казахстане на легальной основе приходится на нерезидентов из стран не СНГ, привлеченных предприятиями нефтегазовой отрасли, в то время как досчеты по нерегистрируемой иностранной рабочей силе сделаны в отношении трудовых мигрантов из стран СНГ, занятых преимущественно в строительной деятельности. В результате региональное распределение таких выплат в 1 квартале 2007 года сложилось следующим образом - 137,4 млн. долл. было выплачено гражданам СНГ и около 118 млн. долл. нерезидентам остальных стран.

Отрицательный баланс по доходам от инвестиций составил в отчетном периоде около 2,06 млрд. долл., на 47% превышая аналогичный показатель базового периода. Расширение дефицита баланса инвестиционных доходов происходило в результате увеличения выплат по обслуживанию долговых обязательств и роста доходов прямых иностранных инвесторов, главным образом от акционерного капитала.

Основной вклад в увеличение дефицита баланса инвестиционных доходов был внесен операциями частного небанковского сектора, связанными с привлечением прямых иностранных инвестиций.

По операциям прямого инвестирования других секторов за рубеж нетто-доход в отчетном периоде сложился отрицательным, составив 54,6 млн.долл. Эта сумма сформирована выплатами в виде вознаграждения по ссудам и займам, полученным от зарубежных дочерних компаний, главным образом по займам, привлеченным посредством выпуска международных облигаций через предприятия специального назначения.

Доходы нерезидентов от прямых инвестиций в Казахстане в сумме за отчетный квартал составили 1,8 млрд.долл., увеличившись на 43,1% в сопоставлении с базовым периодом. Выплаты нерезидентам по акционерному капиталу составили в сумме за отчетный период около 1,5 млрд. долл., увеличившись на 47% по сравнению с базовым периодом. При некотором снижении уровня реинвестированной прибыли – 340,6 млн. долл. в отчетном периоде в сравнении с 343 млн. долл. в базовом периоде - данный рост был обеспечен увеличением на 73% выплат дивидендов – 1,1 млрд. долл. в отчетном периоде. Дивиденды в основном выплачивались нефтедобывающими предприятиями и предприятиями цветной металлургии, а реинвестиции регистрировались по нефтегазовой отрасли. Начисленное вознаграждение по значительно возросшим в отчетном периоде межфирменным долговым операциям составило 344,7 млн. долл. в сравнении с 272 млн. долл. в базовом периоде.

Баланс доходов нефинансовых предприятий по другим (за исключением прямых инвестиций) операциям также складывался отрицательным – дефицит в 105 млн. долл. в отчетном периоде. Текущие поступления, которые в сумме в отчетном периоде составили 26,4 млн. долл., обеспечиваются доходами пенсионных фондов от портфельных инвестиций и вознаграждения, полученного предприятиями нефинансового сектора по счетам, открытым в зарубежных банках. Выплаты нерезидентам осуществлялись в виде дивидендов по акциям (0,5 млн. долл. в отчетном периоде) и вознаграждения по заемному капиталу (131 млн. долл.)

За отчетный период отрицательное сальдо по текущим трансфертам составило около 392 млн. долл., что почти втрое больше показателя базового периода. Чистые поступления сектору государственного управления в 170 млн. долл., формируемые в основном налоговыми выплатами работающих в Казахстане нерезидентов, не компенсировали существенное расширение негативного дисбаланса по прочим секторам. Трансфертные поступления негосударственному сектору в отчетном периоде составили 30 млн. долл., а трансфертные выплаты, в основном формируемые денежными переводами физических лиц –592 млн. долл.

Увеличение личных переводов физических лиц за рубеж вносит существенный вклад в формирование дефицита счета текущих операций. За отчетный период сумма денежных переводов физических лиц за рубеж, отраженная в статье «Текущие трансферты», составила 581 млн. долл., в 1,8 раза увеличившись относительно показателя первого квартала 2006 года. Переводы из Казахстана в отчетном периоде в основном осуществлялись в Китай (16,9%), Российскую Федерацию (16,5%), Германию (13,8%), США (13,5%) и Турцию (8,5%). Переводы физическим лицам из-за рубежа растут относительно умеренными темпами и поступают, в основном, из Российской Федерации (19,1%), США (7,9%) и Германии (5,9%). В Таблице 14 приведены данные по страновому распределению денежных переводов в сопоставимых периодах за три последних года.

Положительное сальдо счета операций с капиталом составило в отчетном периоде 12,6 млн. долл. Наиболее значимой статьей счета операций с капиталом являются трансферты, связанные с миграцией, которые формируются на базе оценки стоимости ввозимого в Казахстан и вывозимого из Казахстана имущества и финансовых активов.

На протяжении последних лет поток иммигрантов, прибывающих в Казахстан на постоянное место жительства, остается относительно стабильным, а число лиц, выезжающих из Казахстана на постоянное место жительства за рубеж, постоянно сокращается. При трансфертных поступлениях, связанных с иммиграцией в 25,4 млн. долл., вывоз мигрантами активов оценивался в 13,9 млн. долл., а положительное сальдо по трансфертам, связанным с миграцией, составило 11,5 млн. долл.

По итогам первого квартала 2007 года чистое поступление ресурсов по операциям финансового счета превысило 1,5 млрд. долл. (отток в 0,5 млрд. долл. в первом квартале 2006 года). При росте иностранных активов резидентов на 6,3 млрд. долл. за отчетный квартал положительный баланс по операциям финансового счета был обеспечен увеличением объемов внешнего заимствования коммерческими банками. Внешние обязательства резидентов выросли за первый квартал 2007 года на 7,8 млрд. долл., на 44,2% превышая аналогичный показатель первого квартала 2006 года, из которых более 5 млрд.долл. – это прирост обязательств банковского сектора.

Положительный баланс по операциям прямого инвестирования составил в отчетном периоде 1,8 млрд. долл., практически оставаясь неизменным относительно аналогичного показателя базового периода.

Нетто-отток ресурсов по прямым инвестициям за рубеж составил в отчетном квартале 526 млн. долл. (454 млн. долл. в базовом периоде). Требования по акционерному капиталу в отчетном периоде увеличились на 543 млн. долл. Вложения осуществлялись казахстанскими предприятиями, относящимися к секторам финансового посредничества, торговли и ремонта автомобилей, а также транспортной отрасли.

В операциях по прочему неакционерному капиталу преобладали операции, связанные с ростом обязательств материнских казахстанских компаний. В сумме нетто-прирост обязательств перед зарубежными филиалами казахстанских компаний составил в отчетном периоде 27,6 млн. долл. (45 млн. долл. в базовом периоде). Требования к зарубежным филиалам по долговому капиталу выросли на 9,4 млн. долл. В итоге баланс по операциям прямого инвестирования за рубеж по долговому капиталу сложился в пользу роста обязательств казахстанских резидентов – нетто-увеличение на 18,2 млн. долл. в отчетном периоде.

Нетто-приток иностранных прямых инвестиций в Казахстан составил в отчетном периоде 2,33 млрд. долл., увеличившись на 21,9 млн. долл. по сравнению с чистым притоком прямых инвестиций в республику в сопоставимом периоде 2006 года. При этом объем вливаний в акционерный капитал казахстанских предприятий составил 945 млн. долл., реинвестиций – около 341 млн. долл., а обязательства по долговому капиталу увеличились на 1044 млн. долл.

Инвестиции в акционерный капитал в сопоставлении с базовым периодом увеличились в 3,5 раза. При этом наибольший объем инвестиций осуществлялся в акционерный капитал предприятий, основным видом деятельности которых является геологоразведка и изыскания, финансовая деятельность и строительство. В сумме с учетом реинвестиций поступления недолгового капитала превысили в отчетном периоде 1285 млн. долл., составляя 55,2% от прироста обязательств по прямым инвестициям в Казахстане.

Финансирование, привлеченное в виде займов и кредитов от материнских компаний, сократилось на 14,5% в сопоставлении с базовым периодом, составив 2116 млн. долл., а погашение кредитов и займов выросло на 64,6% и составило 1186 млн.долл. В результате рост межфирменной задолженности перед прямыми иностранными инвесторами составил за отчетный период 929 млн. долл., почти вдвое сократившись относительно аналогичного показателя базового периода.

Валовой приток иностранных прямых инвестиций (ИПИ) в Казахстан за отчетный период составил 3,39 млрд. долл., на 9,8% превышая аналогичный показатель базового периода.

Структура валового притока по видам экономической деятельности не претерпела значительных изменений. Основными реципиентами прямых инвестиций по-прежнему являлись деятельность по проведению геологической разведки и изысканий, удельный вес которой составил 51,5%, и добыча сырой нефти и природного газа – 24,3%. В сравнении с базовым периодом сократился удельный вес притока ИПИ в цветную металлургию – с 7,9% до 3,9% в отчетном периоде, а приток ИПИ в строительство вырос с 2,5% до 7,0%. Увеличился приток прямых инвестиций в торговлю, ремонт автомобилей и изделий домашнего пользования - с 2,5% в базовом периоде до 5,4% в отчетном периоде.

Основными донорами прямых иностранных инвестиций в отчетном периоде являлись Нидерланды (22,4% от валового притока ПИИ), доля притока прямых иностранных инвестиций из которых сократилась на 11,6% в сравнении с базовым периодом, Британские Виргинские острова (18,1%), удельный вес прямых иностранных инвестиций из которых увеличился на 14,7%, и США (7,1%), снижение валовых прямых иностранных инвестиций из которых составило 9%. Приток валовых прямых иностранных инвестиций из стран СНГ в республику возрос на 0,4% с 2,5% до 2,9%.

Нетто-отток по операциям портфельного инвестирования составил в отчетном периоде около 495 млн. долл. в сравнении с 609 млн. долл. в базовом периоде. При этом рост активов резидентов в нерезидентских ценных бумагах превысил 1 млрд. долл., тогда как обязательства резидентов перед иностранными портфельными инвесторами за отчетный период увеличились на 510 млн. долл.

При значительном увеличении активов Национального Фонда на 1,56 млрд. долл. (в сравнении с 268 млн. долл. в базовом периоде) снижение активов банковского сектора на 609 млн. долл. привело к незначительному снижению активов резидентов по сравнению с базовым периодом.

Прирост портфельных инвестиций в ценные бумаги, обеспечивающие участие в капитале, практически полностью обеспечивается операциями органов денежно-кредитного регулирования по размещению ресурсов НФРК. Общий рост активов НФРК в нерезидентских ценных бумагах составил за отчетный период 1,56 млрд. долл., в том числе инвестиции в акции - 0,56 млрд.долл. и долговые ценные бумаги - 1,0 млрд. долл.

Иностранные активы банковского сектора в виде облигаций нерезидентов со сроком обращения более одного года снизились за первый квартал 2007 года почти на 610 млн. долл. Основной объем операций по ним пришелся на государственные ценные бумаги Казначейства США и ценные бумаги Германии. Операции других секторов проводились главным образом с ценными бумагами, обеспечивающими участие в капитале – на сумму около 60 млн.долл. были приобретены акции иностранных предприятий.

Прирост обязательств резидентов по портфельным инвестициям на 20,5% в сравнении с базовым периодом на 54,1% обеспечен операциями банковского сектора. Нетто-покупка акций казахстанских банков нерезидентами на вторичном рынке в сумме за отчетный период превысила 55,8 млн. долл., а обязательства по долговым ценным бумагам выросли на 220,5 млн. долл. Основная доля прироста обязательств банков по портфельным инвестициям приходится на операции на вторичном рынке с внутренними облигациями АО «Банк ТуранАлем» (рост обязательств на 167 млн. долл. за отчетный период) и АО «Астана-Финанс» (46 млн. долл.).

Изменение обязательств по портфельным инвестициям сектора государственного управления отражает результаты операций с суверенными евробондами – за отчетный период чистые покупки нерезидентами евробондов, эмитированных Министерством финансов Республики Казахстан, составили 72 млн. долл. в сравнении с 18 млн. долл. в базовом периоде.

Рост иностранных активов резидентов, включая активы НФРК, лишь отчасти компенсировал приток иностранного капитала в Казахстан, что обусловило избыточное предложение иностранной валюты. Нетто-покупки иностранной валюты на Казахстанской фондовой бирже стали основным источником пополнения международных резервов Национального Банка.

За отчетный квартал инвалютные резервы Национального Банка в результате проведенных операций выросли на 2,2 млрд.долл., в том числе на 1,1 млрд. долл. за счет нетто-покупок иностранной валюты на Казахстанской фондовой бирже (KASE) и внебиржевом рынке. Из средств международных резервов также осуществлялись выплаты по внешнему долгу Правительства Республики Казахстан (181 млн. долл.) и продажа средств НФРК (1644 млн. долл.).

Помимо результатов проведенных операций на оценку стоимости золотовалютных резервов влияют также курсовые и ценовые изменения, которые не находят отражения в платежном балансе. С учетом неоперационных изменений по состоянию на 31 марта 2007 года валовые золотовалютные резервы оценивались в 21,6 млрд. долл., что обеспечивало финансирование 7,5 месяцев импорта товаров и услуг.

С начала 2007 года наблюдается новое развитие тенденций к укреплению курса тенге – в среднем за 1 квартал 2007 года номинальный курс тенге к доллару США составил 124,85 KZT/USD. Влияние, оказываемое на внутренний валютный рынок внешними заимствованиями банковского сектора, сдерживалось проводимыми Национальным банком операциями на внутреннем валютном рынке, доллар США за январь-март 2007 года девальвировал на 2,6%.

Номинальная ревальвация тенге по отношению к доллару США ускорила темпы удорожания тенге в терминах реального эффективного обменного курса (РЭОК) 4. Рассчитанный на конец марта 2007 года индекс РЭОК был на 4,2% выше, чем в декабре 2006 года, что полностью было обусловлено динамикой курса тенге по отношению к группе валют стран вне СНГ, в то время как по отношению к валютам стран СНГ индекс РЭОК укреплялся не столь существенно. За январь-март 2007 года тенге по отношению к группе валют стран СНГ укрепился в реальном выражении на 2%, а к группам валют остальных стран – укрепился на 5,2%.

На конец марта 2007 года индекс РЭОК был выше уровня декабря 2000 года, принятого в качестве базового уровня конкурентоспособности, на 5,2%. Индексы РЭОК, рассчитанные на основе удельных весов стран-торговых партнеров без учета торговли нефтью5, также показывают превышение базового уровня конкурентоспособности – на 2,6% на конец отчетного квартала. Восстановление высоких темпов повышения курса тенге создает риски для сохранения конкурентоспособности казахстанских производителей.

Анализируя влияние относительного изменения обменного курса тенге на результаты внешнеторговых операций, следует принимать во внимание то, что укреплению тенге особенно подвержены отрасли ориентированные на торговлю с Российской Федерацией. В структуре торговли с Российской Федерацией преобладают товарные группы, наиболее чувствительные к относительному изменению валютного курса, в то же время сохраняющийся «паритет» тенге и российского рубля исключает негативное влияние на результаты торговли с Россией со стороны валютного курса.

Дата: 2019-07-30, просмотров: 335.