Все важнейшие показатели, используемые в макроэкономическом анализе, принципиально разделяются на три группы: потоки, запасы (активы) и показатели экономической коньюктуры. Потоки отражают передачу ценностей субъектами друг другу в процессе экономической деятельности, запасы – накопление и использование ценностей субъектами. Потоки представляют собой экономические параметры, значение которых измеряется в единицу времени, как правило, в расчете на год, значение экономических параметров запасов измеряется на определенный момент. Пример потоков – сбережения и инвестиции, бюджетный дефицит, запасов – накопленный в результате капитал, государственный долг.

Между запасами и потоками в экономике существует взаимосвязь: изменения в одних величинах, как правило, сопровождаются соответствующими изменениями в других. Однако при определенных обстоятельствах показатели запасов и потоков могут изменяться независимо.

Валовый выпуск представляет собой стоимость всех товаров и услуг, произведенных в экономике за определенный промежуток времени. Валовый выпуск включает в себя абсолютно все товары, произведенные в экономике, в том числе и предназначенные для производства других товаров и услуг. Последние составляют промежуточное потребление, в отличие от конечного потребления.

Уровень валового выпуска, который обеспечивается в условиях полной занятости, называется уровнем естественного выпуска.

Валовый национальный продукт (ВНП) – стоимость всех конечных товаров и услуг, произведенных в экономике за определенный промежуток времени. ВНП, в отличие от валового выпуска, очищен от промежуточного потребления. Как на практике избегают двойного счета, будет рассмотрено ниже.

Различают валовый национальный и валовый внутренний продукт (ВВП). ВНП – это ВВП минус сумма добавленной стоимости, созданной на территории страны с использованием иностранных факторов производства, плюс сумма добавленной стоимости, созданной за границей с использованием факторов, принадлежащих гражданам данной страны.

При расчете ВВП используются три основных метода:

1) Метод добавленной стоимости.

ВВП – это денежная оценка всех произведенных конечных товаров и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных на территории страны. Для правильно расчета ВВП необходимо учесть все продукты и услуги, произведенные в данном году, но без повторного, двойного счета. Вот почему в определении ВВП речь идет о конечных товарах и услугах. Эти блага потребляются в рамках домашних хозяйств и фирм, и не участвуют в дальнейшем производстве, в отличие от промежуточных товаров. Если в ВВП включить промежуточные продукты, используемые для производства других товаров (мука, купленная хлебозаводом для выпечки хлеба), то получается завышенная оценка ВВП (цена муки будет учтена несколько раз).

Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирмами их готовой продукции покупкой материалов, инструментов, топлива и услуг у других фирм. Добавленная стоимость – это рыночная цена продукции фирмы, за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми фирмами в стране, можно определить ВВП, который и представляет рыночную оценку всех выпущенных товаров и услуг.

2) Метод расчета ВВП по расходам

Поскольку ВВП определяется как денежная оценка конечных товаров и услуг, произведенных за год, постольку необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. При расчете ВВП на основе расходов или потока благ (этот метод также называют производственным методом) суммируются следующие величины:

1. Потребительские расходы населения (С).

2. Валовые частные инвестиции в национальную экономику ( Ig ).

3. Государственные закупки товаров и услуг (G).

4. Чистый экспорт (NX), который представляет разность между экспортом и импортом данной страны.

ВВП = С + Ig + G + NX, (1)

3) Метод расчета ВВП по доходам (распределительный метод).

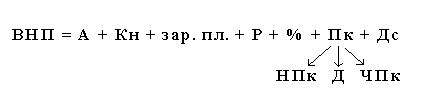

Различают два вида доходов: трудовые и на собственность (предпринимательский). Основную часть трудовых доходов составляет заработная плата. Предпринимательские доходы включают: ренту (Р), доходы от собственного (частного) предприятия (Дс), прибыль корпораций (Пк), включающая налог на прибыль корпораций (НПк), чистую прибыль (ЧПк), дивиденды (Д); проценты по вкладам (%). По данному методу расчета учитываются два компонента, не относящиеся к выплатам: амортизация (А) – износ капитала и косвенные налоги (Кн = таможенные пошлины, налоги с продаж, НДС).

Таким образом, ВВП можно представить как сумму факторных доходов (заработная плата, процент, прибыль, рента), т.е. определить как сумму вознаграждений владельцев факторов производства. В ВВП включаются доходы всех субъектов, осуществляющих свою деятельность в географических рамках данной страны, как резидентов (граждан, проживающих на территории данной страны, за исключением иностранцев, которые находятся в стране менее года), так и нерезидентов. В показатель ВВП также включаются косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная часть прибыли. То, что для одних субъектов является издержками, для других – доходами.

Таблица 1 - Совмещение двух подходов к расчету ВВП по расходам и доходам

| ВВП, рассчитанный по расходам | ВВП, рассчитанный по доходам |

| Потребительские расходы населения (С) Валовые частные инвестиции ( Ig ) Государственные закупки товаров и услуг (G) Чистый экспорт (NX) | Заработная плата (w) Процент ( r ) Прибыль (Р) Амортизация (d) Косвенные налоги (T interect) |

Оба метода считаются равноценными и должны давать в итоге одинаковую величину ВВП.

Не все сделки, осуществленные экономическими субъектами за рассчитываемый период (за год), включаются в показатель ВВП. Во-первых, это сделки с финансовыми инструментами: покупка и продажа ценных бумаг акций, облигаций и т.п. Финансовые сделки не имеют прямого отношения к изменениям текущего реального производства. Во-вторых, продажа и покупка подержанных вещей и благ, бывших в употреблении. Их ценность была учтена ранее. В-третьих, частные трансферты (например, подарки), в данном случае это лишь перераспределение денежных средств между частными экономическими субъектами. В-четвертых, государственные трансферты.

Помимо ВВП, в макроэкономическом анализе используется показатель валового национального продукта (ВНП), который показывает годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом. Расчет ВНП основан на критерии принадлежности фатора производства резиденту или нерезиденту данной страны. Если к показателю ВВП добавлять разность между поступлениями от услуг факторов производства (факторными доходами) резидентов из-за границы и факторными доходами, полученными нерезидентами в данной стране, то получим показатель ВНП. Разность между показателями ВНП и ВВП для многих стран незначительна и колеблется в пределах +-1% от ВВП.

Если расчеты ВВП производить в текущих ценах, то может оказаться искаженным физический объем производства. Есть разница в значениях номинального и реального ВВП.

Номинальный ВВП подсчитывается в текущих ценах (PQ), где Р- индекс цен, Q – физический объем производства. Для определения физического объема производства устанавливается базисный год и рассчитываются в его ценах произведенный в текущем году ВВП. Новый базисный год обычно определяется каждые 10-15 лет.

Реальный ВВП – это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Для вычисления реального ВВП необходимо использовать индекс цен.

Реальный ВВП (Q) = номинальный ВВП (PQ) / дефлятор ВВП, следовательно, дефлятор ВВП (Р) = номинальный ВВП (PQ) / реальный ВВП (Q)

Дефлятор ВВП измеряет интенсивность инфляции или обратного процесса – дефляции. Если величина индекса цен больше 1, то произошло дефлирование ВВП, если индекс цен меньше 1, то произошло инфлирование.

Дефлятор ВВП учитывает цены всех товаров и услуг, произведенных в стране. Дефлятор не учитывает цены импортных товаров. Дефлятор допускает изменения в наборе товаров и услуг в соответствии с изменением состава ВВП.

Макроэкономическая теория использует различные индексы цен для исчисления реального ВВП.

Оценка вероятного уровня валового национального продукта (ВНП), является отправной точкой при определении долговременного прогноза экономического роста, так как это наиболее исчерпывающий измеритель экономического роста, имеющий всеобщее признание.

В США, к примеру, прогнозирование ВНП осуществляется такими организациями как National Planing Association, Conference Board и Department of Commerce, которые имеют богатейший опыт прогнозирования основных макроэкономических показателей. Изучение этого опыта позволило описать некоторую логическую последовательность этапов разработки прогноза ВНП и взаимосвязей важнейших макроэкономических показателей.

Таким образом, прогнозирование ВНП представляет процесс, разделенный на 3 этапа, в рамках которых определяется уровень ВНП и взаимосвязь с другими важнейшими показателями:

- 1 этап - составляющие компоненты ВНП;

- 2 этап - использование рабочей силы;

- 3 этап - компенсации, прибыль и цены.

Последовательность этапов разработки прогноза и взаимосвязь макроэкономических переменных наглядно представлена на схеме 1.

Прогнозирование ВНП и других важднейших макроэкономических переменных следует начать с "экзогенных" переменных - поведение которых слабо связано с текущим развитием экономики - и перейти далее к «эндогенным», поведение которых в значительной степени зависит от всего остального.

Таким образом, 1 этап начинается с расчета экспорта и государственных расходов, первоначальные оценки которых могут быть сделаны на основе внешних источников. Кроме того, к примеру, в США, Commerce Department обеспечивает достаточно точными обзорами планов капитальных вложений и сведениями о первоначальной стоимости основного капитала у нерезидентов.

Краткосрочную оценку государственных и местных правительственных расходов на товары и услуги с успехом можно получить на основе изучения временных рядов и изменений в товарных запасах.

Чистый национальный продукт (ЧНП) - один из обобщающих статистических показателей, использующийся в системе национальных счетов. ЧНП представляет собой разницу между валовым национальным продуктом и суммой амортизационных отчислений в национальном хозяйстве.

ЧНП= ВНП – амортизация, (3)

ЧНП можно исчислять и другим методом, рассматривая его как сумму доходов: заработной платы, взносов на социальное страхование, налогов, процентов, дивидендов, рентных платежей, нераспределенной прибыли корпорации, доходов от индивидуальной деятельности, а также других форм доходов резидентов данной страны.

Показатель ЧНП имеет существенный недостаток: он несет в себе искажения, которые вносит в структуру рыночных цен государство. Без вмешательства государства сумма рыночных цен всех товаров без остатка раскладывается на факторные доходы домашних хозяйств. Однако государство, вводя косвенные налоги, с одной стороны, и предоставляя фирмам субсидии – с другой, фактически способствует завышению рыночных цен в первом случае и занижению – во втором.

Национальный доход - один из основных обобщающих статистических показателей, использующийся в системе национальных счетов. Национальный доход представляет собой сумму всех видов доходов, полученных экономическими агентами в течение данного статистического периода за их вклад в производство валового национального продукта. Чтобы определить показатель общего объема заработной платы, процентов, рентных платежей, дивидендов, прибыли и других доходов, т.е. величину национального дохода, необходимо из чистого национального продукта вычесть налоги косвенные. Национальный доход может быть также определен посредством расчета валового национального продукта по доходам при исключении двух видов платежей - амортизации и косвенных налогов на бизнес. В указанном выше смысле общие доходы нации можно определить как заработанный национальный доход. Поэтому в него не включаются косвенные налоги, так как государство, получая их, не вкладывает никаких ресурсов в производственный процесс. Однако в системе национальных счетов более широко используется показатель располагаемого национального дохода, под которым понимается общая велики. на доходов, полученных и переданных хозяйственным единицам в результате производственной деятельности или от собственности, а также в результате перераспределительных процессов. При исчислении располагаемого национального дохода суммируются:

а) заработная плата - вознаграждение лицам наемного труда, выплачиваемое в денежной и натуральной форме;

б) взносы на социальное страхование которые не зависят от количества и качества труда и вносятся предприятиями;

в) косвенные налоги на бизнес и другие государственные сборы;

г) субсидии - это "отрицательные налоги". Они уже не содержатся в рыночных ценах, в которых исчисляются основные статистические показатели, поэтому из совокупных доходов вычитаются;

д) пособия- трансфертные платежи домашним хозяйствам в денежной и натуральной форме, которые производятся административными или частными бесприбыльными организациями без каких-либо эквивалентов:

е) международная помощь - безвозмездные выплаты одного государства другому и взносы в международные организации. Если нам помогают больше, чем мы, то международная помощь включается со знаком «+», если больше помогаем мы, то со знаком "-":

ж) нераспределенная прибыль корпораций - чистая прибыль, которая остается у корпораций после вычета из произведенной добавленной стоимости издержек на оплату труда, амортизации, налогов, процентов и дивидендов;

з) доходы от собственности - поступления во все секторы экономики в виде дивидендов, ренты, процентов;

и) доходы от индивидуальной деятельности - доходы мелких не корпоративных предприятий и свободных профессий;

к) доходы от страхования - сальдо ежегодно; выплат пособий по страхованию и взносов на страхование (если пособия больше взносов, то разность учитывается со знаком "+"; если пособия меньше взносов, то со знаком "-");

л) доходы от операций: внешним миром - включается сальдо этих доходов.

Национальный доход представляет собой чистый продукт, измеренный в ценах факторов производства. НД есть ЧНП минус косвенные налоги плюс субсидии.

Таким образом, национальный доход (НД) – это совокупный доход, который зарабатывают владельцы факторов производства (заработная плата, процент на капитал, рента):

НД=ЧНП-Кн, (4)

где Кн = таможенные пошлины, налоги с продаж, НДС

Уровень национального дохода, который обеспечивается в условиях полной занятости, называется национальным доходом полной занятости.

Доход, который остается в распоряжении домашних хозяйств, то есть доход после уплаты налогов, составляет располагаемый доход домашних хозяйств.

К потоковым величинам относятся расходы на потребление, сбережения, инвестиции, государственные закупки, налоги, экспорт, импорт и некоторые другие важнейшие показатели.

Заработанные владельцем каждого фактора производства доходы всегда больше реально получаемых, так как национальный доход на пути движения к каждому собственнику фактора производства претерпевает изменения – вычитания и прибавления. После внесения этих поправок в НД образуется еще один макроэкономический показатель – личный доход (ЛД):

ЛД=НД-НПк-ЧПк-взносы на соцстрах+Т, (5)

где НД – национальный доход;

НПк – налог на прибыль корпораций;

ЧПК – чистая (нераспределенная) прибыль корпораций;

Т – трансферты (пенсии, стипендии, пособия);

Однако эта сумма не полностью используется гражданами страны. Как и прибыль предпринимателей, личные доходы граждан облагаются налогами, важнейшим из которых является подоходный (индивидуальный) налог (ИН). И только после его уплаты оставшаяся часть личных доходов поступает в распоряжение индивидов – личный располагаемый доход (персональный доход – ПД):

ПД = НД – НПк – ЧПк - взносы на соц. cтрах. + Т – ИН, (6)

где ИН – индивидуальные (подоходные) налоги.

Дата: 2019-07-30, просмотров: 349.