| Группы актива баланса по степени ликвидности на начало года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на начало года | Группы актива баланса по степени ликвидности на конец года | Знак неравенства | Группа пассива баланса по степени погашения обязательств на конец года |

| А1 8 411 | < | П1 50 936 | А1 5 090 | < | П1 55 350 |

| А2 40 993 | > | П2 0 | А2 43 224 | > | П2 0 |

| А3 19 340 | > | П3 0 | А3 25 860 | > | П3 0 |

| А4 25 009 | < | П4 42 960 | А4 26 344 | < | П4 42 340 |

В 2007 году также не выполняется лишь первое неравенство, то есть наличие денежных средств на покрывает кредиторскую задолженность не на начало и не на конец года.

Посчитаем коэффициент текущей ликвидности, быстрой ликвидности и абсолютной ликвидности.

К т.л. на начало года = 1,4, К т.л. на конец года = 1,3;

К б.л. на начало года = 1,0, К б.л. на конец года = 0,9;

К а.л. на начало года = 0,2, К а.л. на конец года = 0,1.

В 2007 году анализ ликвидности баланса такой же, как и в 2006 году.

Анализ финансовых результатов ОАО «Техснаб».

В условиях рыночных отношений цель предпринимательской деятельности состоит в получении прибыли. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, налоги обеспечивают формирование бюджетных доходов. Прибыль является конечным результатом деятельности предприятия [22, С.305].

Общая сумма прибыли, полученная предприятием за определенный период, состоит из прибыли (убытка) от основной деятельности и прочих доходов и расходов.

Для анализа эффективности деятельности предприятия используются абсолютные и относительные показатели. Основные абсолютные показатели финансовых результатов деятельности предприятия за определенный период содержатся в «Отчете о прибылях и убытках» (форма № 2). Рассмотрим основные показатели в таблице 10.

Таблица 10.

Абсолютные показатели эффективности деятельности ОАО «Техснаб» за 2005-2007 гг., тыс.руб.

| Показатель | 2005 г | 2006 г | 2007 г |

| 1 | 2 | 3 | 4 |

| 1.Выручка от продажи товаров, продукции, работ, услуг(за минусом НДС, акциза и иных аналогичных платежей. 2.Себестоимость проданных товаров, продукции, работ, услуг. 3.Валовая прибыль. 4.Чистая прибыль(убыток). | 203 960 140 112 63 848 37 200 | 162 208 89 140 73 068 29 921 | 290 960 207 318 83 642 54 320 |

Источник: исходные данные отчета о прибылях и убытках ОАО «Техснаб» за 2005 – 2007 гг.

За 2006 год предприятие снизило прибыль на 19,57 %. Важнейшим фактором, повлекшим это снижение безусловно стало снижение объема реализации, в следствие чего уменьшились и выручка от реализации и себестоимость проданных товаров.

Изобразим прибыль после уплаты налога на прибыль за 2005 – 2007 гг. на рисунке 5.

Рис. 5. Диаграмма показателей прибыли ОАО «Техснаб» за 2005 – 2007 гг.

Относительным показателем эффективности деятельности предприятия выступает рентабельность.

Рентабельность – относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности активов;

- показатели рентабельности продукции.

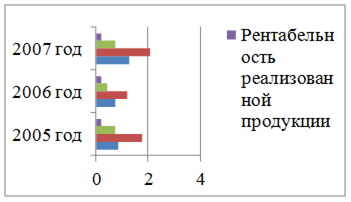

Таблица 11.

Сводная таблица показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.,%

| Показатель | Формула | Значение показателя | ||||||

| На конец 2005г. | На конец 2006г. | На конец 2007г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1.Рентабельность собственного капитала |

| 0,86 | 0,72 | 1,29 | ||||

| 2.Рентабельность внеоборотных активов |

| 1,79 | 1,20 | 2,07 | ||||

| 3.Рентабельность оборотных активов |

| 0,73 | 0,43 | 0,73 | ||||

| 4.Рентабельность реализованной продукции |

| 0,18 | 0,19 | 0,19 | ||||

Рассчитав показатели, мы видим, что показатель рентабельности собственного капитала в 2007 году увеличился в сравнении с 2005 годом и это говорит о том, что каждый рубль собственного капитала в 2007 году стал приносить почти в 1,5 раза больше прибыли, чем в предыдущие два года.

Показатель рентабельности внеоборотных активов увеличился в 2007 году на 28% если сравнивать с 2005 годом и это говорит об увеличение бухгалтерской прибыли и снижение величины внеоборотных активов.

Показатель рентабельности оборотных активов в 2006 году снизился с 73% до 43,4%, но в 2007 году – достиг того же уровня, что в 2005 году.

Показатель рентабельности реализованной продукции, который отражает сколько прибыли получит предприятие от товара, как мы видим на конец 2007 года остался неизменным по сравнению с 2006 годом, и на не значительную величину – 0,01% увеличился по сравнению с 2005 годом.

Основные показатели рентабельности ОАО «Техснаб» за 2005 – 2007 гг. можно представить в виде диаграммы (рисунок 6).

Рис. 6. Диаграмма показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.

Таким образом, в целом предприятие работает эффективно – удовлетворяя спрос потребителей, оно получает прибыль от реализации кормов для сельскохозяйственных животных, которые пользуются спросом. В ходе проведенных анализов по данному предприятию можно сказать, что ОАО «Техснаб» является успешно развивающимся предприятием, но руководству ОАО «Техснаб» следует предпринять ряд управленческих решений для улучшения своего финансового состояния.

Дата: 2019-07-30, просмотров: 369.