Внешнем проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д ≥ М + H (1),

где Д – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М – краткосрочные кредиты и займы;

Н – кредиторская задолженность и прочие пассивы [22, С.294].

Подставив соответствующие значения из бухгалтерского баланса, получим следующие неравенства:

в 2005 году – 51 340 ≥ 28 680,

в 2006 году – 68 887 ≥ 50 936,

в 2007 году – 74 570 ≥ 58 574.

Все эти неравенства показывают, что предприятие является платежеспособным, так как имеющиеся у него денежные средства и краткосрочные финансовые вложения покрывают краткосрочные обязательства.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников.

Наличие собственных оборотных средств (  ), рассчитывается по формуле:

), рассчитывается по формуле:

Е с = К – А в (2),

где К – реальный собственный капитал,

Найдем общую величину основных источников формирования запасов и затрат (Е о)

Е о = Е с + М (3),

где М – краткосрочные займы

Излишек (+) или недостаток (–) собственных оборотных средств (±Е с) рассчитывается по формуле:

±Е с = Е с – З (4),

где З – запасы и затраты.

Аналогично рассчитывается излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (±Е о):

±Е о = Е о – З (5).

Используя бухгалтерский баланс рассчитаем источники средств для формирования запасов и затрат (таблица 3).

Таблица 3.

Сводная таблица показателей финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., тыс. руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| 1 | 2 | 3 | 4 |

| Е с | 22 660 | 17 951 | 15 996 |

| Е о | 22 660 | 17 951 | 15 996 |

| ±Е с | + 8 119 | - 1 532 | - 10 260 |

| ±Е о | + 8 119 | - 1 532 | - 10 260 |

Источник: рассчитанные данные по бухгалтерской отчетности ОАО «Техснаб» за 2005 – 2007 гг.

Уменьшение показателя Е с обусловлен уменьшением величины резервного капитала.

Отсутствие краткосрочных займов соответственно привело к спаду общей величины основных источников формирования запасов и затрат (Е о).

Собственных оборотных средств (Е с) в 2005 году на предприятии оказалось в избытке, что нельзя сказать про 2006 – 2007 гг.

Также можно сказать и про общую величину основных источников для формирования запасов (Е о).

Для характеристики финансовой устойчивости предприятия рассчитаем следующие показатели (таблица 4).

Таблица 4.

Основные показатели финансовой устойчивости ОАО «Техснаб» за 2005 – 2007 гг., %

| Показатель | Формула расчета | 2005 г. | 2006 г. | 2007 г. |

| Коэффициент автономии (Ка) | Собственный капитал Валюта баланса | 0,6 | 0,46 | 0,42 |

| Коэффициент соотношения заемных и собственных средств (Кз/с) | Заемный капитал Собственный капитал | 0,66 | 1,19 | 1,38 |

| Коэффициент обеспеченности средствами (Ко) | Собственные оборотные средства Величина запасов и затрат | 1,42 | 0,92 | 0,61 |

| Коэффициент маневренности (Км) | Собственные оборотные средства Собственный капитал | 0,47 | 0,42 | 0,38 |

Источник: рассчитанные данные по бухгалтерскому балансу ОАО «Техснаб» за 2005 – 2007 гг.

Показатель Ка в 2006 – 2007 гг. стал значительно меньше, так как собственный капитал уменьшился, а баланс значительно увеличился. Нормальное ограничение этого коэффициента оценивается на уровне 0,5, т.е К а ≥ 0,5. Коэффициент показывает, что в общем объеме ресурсов предприятия доля собственных средств составляет чуть меньше половины. Это говорит о том, что не достаточно для финансовой независимости (автономии) предприятия.

Показатель Кз/с в 2005 году соответствовал норме (Кз/с ≤ 1), а в 2006 – 2007 гг. он значительно увеличился, что показывает увеличение доли заемных средств в величине ресурсов предприятия.

Показатель К о показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Нормальное значение К о ≥ 0,1. Можем сказать, что показатель этого коэффициента у нашего предприятия значительно выше, значит собственных оборотных средств у предприятия достаточно.

Показатель маневренности показывает, какая часть собственных средств вложена в наиболее мобильные активы. Нормальное значение К м ≥ 0,5. у нашего предприятия этот коэффициент ниже нормального значения, поэтому можно сказать, что у предприятия нахватает возможности для маневрирования своими средствами [22, С.297].

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1. Абсолютная устойчивость – возможна при условии:

З < Е с + М (6).

2. Нормальная устойчивость – возможна при условии:

З = Е с + М (7).

3. Неустойчивое финансовое состояние связано с нарушением платежеспособности и возникает при условии:

З = Е с + М + И о (8),

где И о – источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства и прочие заемные средства).

4. Кризисное финансовое состояние:

З > Е с + М (9).

Рассчитаем указанные показатели, мы выявим финансовую ситуацию, в которой находится предприятие, и получим качественную характеристику его финансового состояния:

2005 г. – 14 541 < 22 660; выполняется первое условие абсолютной устойчивости;

2006 г. – 19 483 > 17 951; согласно этого неравенства можно сказать у предприятия финансовое состояние к четвертому условию, т.е. к кризисному;

2007 г. – 26 256 > 15 996, это неравенство также относится к кризисному финансовому состоянию.

Если у предприятия величина расчетных коэффициентов ниже, чем предельные ограничения указанных выше коэффициентов, то это также свидетельствует о его неустойчивом финансовом состоянии.

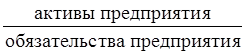

В заключение определим общую платежеспособность предприятия (способность покрыть все обязательства всеми активами).

К оп =  (10).

(10).

Рассчитаем этот показатель по ОАО «Техснаб»:

К оп = 51 340 / 28 680 = 1,79 – в 2005 году,

К оп = 68 887 / 50 936 = 1,35 – в 2006 году,

К оп = 74 570 / 58 574 = 1,27 – в 2007 году.

Полученные величины говорят о том, что предприятие было способно и в 2005 году и в последующие два года покрыть все свои обязательства лишь стоимостью всего имущества, всех обязательств перед предприятием.

В целом предприятие можно назвать платежеспособным, но необходимо принять меры по росту соответствующих показателей, так как если предприятие будет вынуждено в короткие сроки покрыть все свои обязательства – средств на дальнейшую деятельность останется недостаточно.

Анализ платежеспособности предприятия начинается по данным бухгалтерского баланса. Для общей характеристики средств предприятия изучается их состав, структура и произошедшие в них изменения.

Для упрощения работы по данным бухгалтерского баланса составляется его «сжатая» форма – агрегированный баланс (таблица 5).

Таблица 5.

Дата: 2019-07-30, просмотров: 377.