Полное фирменное наименование Общества – Открытое Акционерное Общество «Техснаб». Сокращенное наименование – ОАО «Техснаб». Общество является коммерческой организацией. Организационно – правовая форма Общества: открытое акционерное общество.

ОАО «Техснаб» было создано 24 марта 2000 года с уставным капиталом 100,0 тыс. руб. Согласно Устава ОАО является юридическим лицом, и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет расчетный счет в рублях в учреждениях банков. Имеет круглую печать, содержащую его полное фирменное наименование на русском языке.

Основной целью деятельности Общества является извлечения прибыли путем удовлетворения спроса населения, органов исполнительной власти и юридических лиц в товарах и услугах.

Основными видами деятельности акционерного общества являются: оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных; оптовая торговля зерном, льном – сырцом.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Общество имеет двух акционеров, уставный капитал составляет 100,0 тыс. руб. и состоит их 10,0 тыс. шт. обыкновенных именных бездокументарных акций номинальной стоимостью 10 рублей каждая. Акционеры Общества имеют право свободно, без согласия других акционеров, дарить либо отчуждать иным образом принадлежащие им акции. Также акционер, владелец обыкновенных акций, имеет право участвовать в управлении делами Общества, в том числе участвовать в Общих собраниях акционеров лично или через представителя; голосовать на Общих собраниях акционеров по всем вопросам его компетенции; избирать и быть избранным в органы управления и контроля Общества; получать информацию о деятельности Общества и знакомиться с документами в соответствии со ст. 89-92 ФЗ «Об акционерных обществах»; принимать участие в распределении прибыли и т.п.

Высшим органом управления общества является Общее собрание акционеров. Один раз в год Общество проводит годовое общее собрание акционеров.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Генеральным директором.

Генеральный директор подотчетен Общему собранию акционеров. Он избирается Общим собранием акционеров сроком на пять лет. Генеральный директор решает все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров.

Типовая схема управления ОАО «Техснаб» представлена на рисунке 1.

Отдел бухгалтерского учета и отчетности является структурным подразделением и подчиняется главному бухгалтеру.

| Общее собрание акционеров |

↓

| Генеральный директор |

↓

| Главный бухгалтер |

↓

| Отделы |

↓

| Группы |

↓

| Главные специалисты |

Рис. 1. Типовая схема управления ОАО «Техснаб»

Главный бухгалтер должен твердо знать и добросовестно выполнять следующие свои должностные обязанности:

1) обеспечивает четкую организацию отдела бухгалтерского учета и отчетности;

2) несет персональную ответственность за деятельность отдела;

3) разрабатывает Положение об отделе бухгалтерского учета, о секторах, входящих в его состав;

4) несет персональную ответственность за сохранность вверенных имущественных и денежных ценностей, отвечает за соответствие их фактического наличия данным бухгалтерского учета;

5) осуществляет контроль за использованием средств в пределах смет расходов и затрат;

6) принимает меры к своевременному взысканию дебиторской задолженности, погашению кредиторской задолженности;

7) осуществляет контроль и обеспечивает правильное и своевременное начисление заработной платы, отпускных и прочих выплат;

8) анализирует и подписывает заключаемые отделением договора;

9) отвечает за соответствие состояния бухгалтерского учета требованиям нормативных документов;

10) отвечает за сохранность и использование печати;

11) организует дополнительный и последующий контроль по всем совершенным операциям [12, С.67].

Эффективность производственной, инвестиционной финансово-хозяйственной деятельности ОАО «Техснаб» выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты – прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на управление объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества – удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода.

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта [19, С.104].

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы.

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

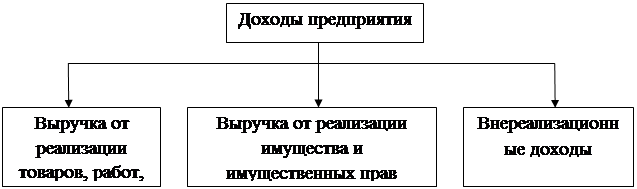

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы (рисунок 2).

Рис. 2. Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

- от долевого участия в других организациях;

- в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

- от сдачи имущества в аренду или субаренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

- в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

- в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять.

Целью создания ОАО «Техснаб» является обеспечение потребителя предлагаемым товаром и удовлетворение спроса населения качественным продуктом. Предприятие осуществляет свою деятельность для получения прибыли, достижения максимально высоких результатов хранения и реализации кормов для сельскохозяйственных животных. Для составления более полной социально-экономической характеристики предприятия рассмотрим основные технико-экономические показатели его деятельности за 2005-2007 гг. (таблица 2).

Таблица 2.

Дата: 2019-07-30, просмотров: 387.