|

Показатели | Абсолютные величины, тыс.руб. | Удельный вес (%) в общей доле активов предприятия | ||||

| 2005 г | 2006 г | 2007 г | 2005 г | 2006 г | 2007 г | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

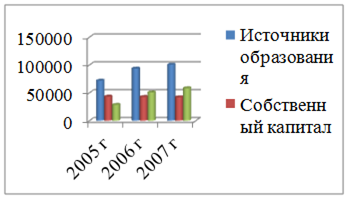

| Источники образования всего в т.ч.: 1. Собственный капитал 2. Заемный капитал из них: - долгосрочные обязательства - краткосрочные кредиты и займы - кредиторская задолженность | 72180 43500 28680 28680 | 93896 42960 50936 50936 | 100914 42340 58574 58574 | 100 60,27 39,73 39,73 | 100 45,75 54,25 54,25 | 100 41,96 58,04 58,04 |

Источник: отчетные данные бухгалтерского баланса ОАО «Техснаб» за 2005 – 2007 гг.

Предприятие приобретает основные и оборотные средства за счет собственных и заемных средств. Несмотря на абсолютное увеличение собственного капитала, их удельный вес в общей сумме источников изменился незначительно. Рост источников средств предприятия получен как за счет роста собственных, так и за счет роста привлеченных средств. Заметим, что оптимальным вариантом является рост активов за счет собственных источников. Из общей суммы прироста в 2006 году на 21 716 тыс. руб., и в 2007 году на 28 734 тыс. руб., доля роста собственных средств составила 60,3% и почти 42% соответственно, тогда как привлеченные средства выросли в 2006 году в сравнение с 2005 годом и на 29894 тыс.руб. в 2007 году.

Налицо рост кредиторской задолженности, и хотя это не говорит об ухудшении или улучшении финансового состояния предприятия, но означает, что в активе предприятия находится большая часть средств сторонних предприятий. Кредиторская задолженность превышает дебиторскую на 27 650 тыс. руб. на конец 2006 года, и на 37858 тыс. руб. на конец 2007 года. Это означает, что в случае погашения дебиторами своих обязательств, ОАО «Техснаб» сможет погасить лишь 1/2 часть своих обязательств. Но с другой стороны, превышение кредиторской задолженности над дебиторской дает предприятию возможность использовать эти средства, как привлеченные источники.

Итак, в 2006-2007 гг предприятие увеличило долю заемных средств и направило их на увеличение оборотных средств. Основную часть средств ОАО «Техснаб» хранит в качестве денежных средств и краткосрочных финансовых вложений – самой ликвидной статьи баланса, увеличивая тем самым свою платежеспособность.

Структура пассива баланса представлена в виде диаграммы:

Рис. 4. Диаграмма структуры пассива баланса за 2005-2007 гг.

Ликвидность деятельности предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами [22, С.310].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1 (11),

где А1 – сумма краткосрочных финансовых вложений и денежных средств; П1 – краткосрочные обязательства.

А2 ≥ П2 (12),

где А2 – сумма дебиторской задолженности и прочих оборотных активов; П2 – кредиты и займы.

А3 ≥ П3 (13),

где А3 – запасы предприятия; П3 – долгосрочные обязательства.

А4 ≤ П4 (14),

где А4 – внеоборотные активы; П4 – капитал и резервы.

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

В нашем примере данное неравенство выглядит следующим образом (таблица 8).

Таблица 8.

Дата: 2019-07-30, просмотров: 336.