Содержание

Введение

1. Теоретические основы финансового анализа, как основы финансовой стратегии предприятия

1.1 Понятие финансового анализа, финансовой стратегии предприятия

1.2 Сущность стратегического финансового анализа и методы его осуществления

1.3 Основные методы и инструментарий анализа финансового состояния предприятия

2. Стратегический финансовый анализ предприятия на примере ОАО «Техснаб»

2.1 Общая характеристика финансово – хозяйственной деятельности предприятия

2.2 Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

2.3 Комплексный анализ стратегической финансовой позиции предприятия

3. Совершенствование финансовых технологий в стратегическом управлении предприятием

3.1 Использование и внедрение современных финансовых технологий в управлении финансовой стратегией предприятия

3.2 Методы реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды

Выводы и предложения

Список использованной литературы

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств и их источников.

Субъектами анализа выступают как непосредственно, так и опосредованное заинтересованные в деятельности предприятия пользователи информации.

Каждый субъект анализа изучает информацию исходя из их интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам выгодность помещения в предприятие своих капиталов и т.д.

Другая группа пользователей финансовой информации это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью. Эта деятельность осуществляется на всех стадиях жизненного цикла предприятия от момента его рождения до момента его ликвидации как самостоятельного хозяйствующего субъекта. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования.

Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики анализа финансового состояния предприятия, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Актуальность разработки финансовой стратегии предприятия определяется рядом условий, важнейшим из которых является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятия, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяет эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента.

Все вышеперечисленное подчеркивает несомненную актуальность и необходимость проведения анализа финансового состояния предприятия.

Главная цель данной работы – рассмотреть теоретические основы разработки финансовой стратегии предприятия, проанализировать формирования финансового состояния на отдельном предприятии, выявить основные проблемы финансовой деятельности, дать комплексный анализ стратегической финансовой позиции и разработать предложения по использованию и внедрению современных финансовых технологий в управлении предприятия.

Объектом исследования является финансовая деятельность ОАО «Техснаб».

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО «Техснаб» за 2005, 2006, 2007 года, а именно:

- бухгалтерский баланс (форма № 1 по ОКУД),

- отчет о прибылях и убытках (форма № 2 по ОКУД)

Предметом исследования является механизм формирования и использования финансовых результатов предприятия.

В первой главе дипломной работы определено понятие финансового анализа, финансовой стратегии и их роль в развитии предприятия, были рассмотрены сущность стратегического финансового анализа, методы его осуществления, обоснована необходимость его проведения, рассмотрены основные его методы и инструментарий анализа финансового состояния предприятия. В этой же главе были выявлены основные показатели финансового состояния предприятия.

Во второй главе дана полная характеристика финансово – хозяйственной деятельности предприятия и произведен анализ финансового состояния ОАО «Техснаб». Была выполнена оценка его платежеспособности, ликвидности и финансовой устойчивости предприятия.

Одной из целей анализа является использование современных финансовых технологий в стратегическом управлении предприятием и поиск методов реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды. Этому посвящена третья глава, в которой рассмотрены основные источники по использованию и внедрению современных финансовых технологий в управлении финансовой стратегии предприятия.

Основные выводы по проделанной работе приведены в заключении дипломной работы.

Рис. 1. Типовая схема управления ОАО «Техснаб»

Главный бухгалтер должен твердо знать и добросовестно выполнять следующие свои должностные обязанности:

1) обеспечивает четкую организацию отдела бухгалтерского учета и отчетности;

2) несет персональную ответственность за деятельность отдела;

3) разрабатывает Положение об отделе бухгалтерского учета, о секторах, входящих в его состав;

4) несет персональную ответственность за сохранность вверенных имущественных и денежных ценностей, отвечает за соответствие их фактического наличия данным бухгалтерского учета;

5) осуществляет контроль за использованием средств в пределах смет расходов и затрат;

6) принимает меры к своевременному взысканию дебиторской задолженности, погашению кредиторской задолженности;

7) осуществляет контроль и обеспечивает правильное и своевременное начисление заработной платы, отпускных и прочих выплат;

8) анализирует и подписывает заключаемые отделением договора;

9) отвечает за соответствие состояния бухгалтерского учета требованиям нормативных документов;

10) отвечает за сохранность и использование печати;

11) организует дополнительный и последующий контроль по всем совершенным операциям [12, С.67].

Эффективность производственной, инвестиционной финансово-хозяйственной деятельности ОАО «Техснаб» выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты – прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на управление объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества – удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода.

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта [19, С.104].

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активности и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы.

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

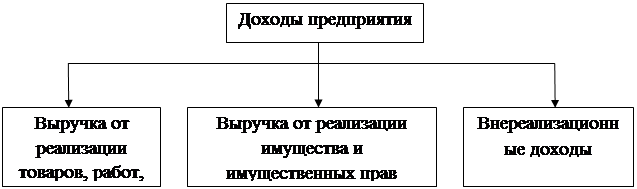

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы (рисунок 2).

Рис. 2. Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы:

- от долевого участия в других организациях;

- в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба;

- от сдачи имущества в аренду или субаренду;

- от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен;

- в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе;

- в виде дохода прошлых лет, выявленного в отчетном периоде;

- в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках;

- в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены;

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации.

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять.

Целью создания ОАО «Техснаб» является обеспечение потребителя предлагаемым товаром и удовлетворение спроса населения качественным продуктом. Предприятие осуществляет свою деятельность для получения прибыли, достижения максимально высоких результатов хранения и реализации кормов для сельскохозяйственных животных. Для составления более полной социально-экономической характеристики предприятия рассмотрим основные технико-экономические показатели его деятельности за 2005-2007 гг. (таблица 2).

Таблица 2.

Таблица 6.

Рис. 3. Диаграмма структуры актива баланса ОАО «Техснаб» за 2005 - 2007 гг.

Рассчитаем удельные веса собственных и заемных средств в общем объеме пассивов предприятия (таблица 7).

Таблица 7.

Рис. 4. Диаграмма структуры пассива баланса за 2005-2007 гг.

Ликвидность деятельности предприятия.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Ликвидность активов – это величина, обратная времени, необходимому для превращения их в деньги, т. е. чем меньше времени понадобится для превращения активов в деньги, тем активы ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами [22, С.310].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1 (11),

где А1 – сумма краткосрочных финансовых вложений и денежных средств; П1 – краткосрочные обязательства.

А2 ≥ П2 (12),

где А2 – сумма дебиторской задолженности и прочих оборотных активов; П2 – кредиты и займы.

А3 ≥ П3 (13),

где А3 – запасы предприятия; П3 – долгосрочные обязательства.

А4 ≤ П4 (14),

где А4 – внеоборотные активы; П4 – капитал и резервы.

Если выполняются первые три неравенства, то, следовательно, текущие активы превышают внешние обязательства предприятия и обязательно выполняется четвертое неравенство, которое свидетельствует о наличии собственных оборотных средств, что является минимальным условием финансовой устойчивости предприятия.

В нашем примере данное неравенство выглядит следующим образом (таблица 8).

Таблица 8.

Таблица 10.

Рис. 5. Диаграмма показателей прибыли ОАО «Техснаб» за 2005 – 2007 гг.

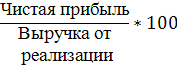

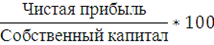

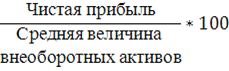

Относительным показателем эффективности деятельности предприятия выступает рентабельность.

Рентабельность – относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели рентабельности активов;

- показатели рентабельности продукции.

Таблица 11.

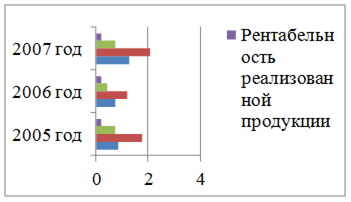

Сводная таблица показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.,%

| Показатель | Формула | Значение показателя | ||||||

| На конец 2005г. | На конец 2006г. | На конец 2007г. | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1.Рентабельность собственного капитала |

| 0,86 | 0,72 | 1,29 | ||||

| 2.Рентабельность внеоборотных активов |

| 1,79 | 1,20 | 2,07 | ||||

| 3.Рентабельность оборотных активов |

| 0,73 | 0,43 | 0,73 | ||||

| 4.Рентабельность реализованной продукции |

| 0,18 | 0,19 | 0,19 | ||||

Рассчитав показатели, мы видим, что показатель рентабельности собственного капитала в 2007 году увеличился в сравнении с 2005 годом и это говорит о том, что каждый рубль собственного капитала в 2007 году стал приносить почти в 1,5 раза больше прибыли, чем в предыдущие два года.

Показатель рентабельности внеоборотных активов увеличился в 2007 году на 28% если сравнивать с 2005 годом и это говорит об увеличение бухгалтерской прибыли и снижение величины внеоборотных активов.

Показатель рентабельности оборотных активов в 2006 году снизился с 73% до 43,4%, но в 2007 году – достиг того же уровня, что в 2005 году.

Показатель рентабельности реализованной продукции, который отражает сколько прибыли получит предприятие от товара, как мы видим на конец 2007 года остался неизменным по сравнению с 2006 годом, и на не значительную величину – 0,01% увеличился по сравнению с 2005 годом.

Основные показатели рентабельности ОАО «Техснаб» за 2005 – 2007 гг. можно представить в виде диаграммы (рисунок 6).

Рис. 6. Диаграмма показателей рентабельности ОАО «Техснаб» за 2005 – 2007 гг.

Таким образом, в целом предприятие работает эффективно – удовлетворяя спрос потребителей, оно получает прибыль от реализации кормов для сельскохозяйственных животных, которые пользуются спросом. В ходе проведенных анализов по данному предприятию можно сказать, что ОАО «Техснаб» является успешно развивающимся предприятием, но руководству ОАО «Техснаб» следует предпринять ряд управленческих решений для улучшения своего финансового состояния.

Рис. 7. Блок – схема отдельных этапов проведения стратегического финансового анализа предприятия

В процессе оценки отдельных факторов финансовой среды непрямого влияния уровень их позитивного («благоприятных возможностей») или негативного («угроз») воздействия на стратегическое финансовое развитие оценивается обычно по пятибалльной системе (с обозначением благоприятных возможностей знаком «+», а угроз – знаком «-»).

Такая факторная оценка по каждому из сегментов отдельных доминантных сфер (направлений) стратегического финансового развития предприятия. Учитывая, что часть факторов внешней финансовой среды непрямого влияния характеризуется высокой степенью неопределенности развития, системы SWOT-анализа и PEST-анализа может дополняться оценкой методами сценарного (в вариантах «пессимистического», «реалистического» или «оптимистического» прогноза) или экспертного стратегического финансового анализа.

Состав наиболее важных факторов внешней финансовой среды непрямого влияния, подлежащих оценке в процессе стратегического финансового анализа в разрезе доминантных сфер (направлений) финансового развития предприятия, приведены в таблица 12.

Таблица 12.

Рис. 7 Классификация сделок предприятия на организованном и неорганизованном финансовом рынке

I. В зависимости от периода реализации условий соглашения выделяют кассовые и срочные сделки с Финансовыми инструментами.

Кассовые сделки (или сделки «спот») предполагают, что оплата приобретенных финансовых инструментов и их передача покупателю продавцом осуществляются немедленно или в минимальные технически возможные сроки их исполнения. Общий период исполнения кассовой сделки по финансовым инструментам в зависимости от их вида составляет обычно от двух до четырех дней и определяется по формуле:

П кс = Т + n (15),

где П кс - общий период исполнения кассовой сделки по финансовому инструменту;

Т - день заключения сделки между партнерами;

n - обусловленный технический срок исполнения сделки.

Кассовые сделки по финансовым инструментам могут заключаться как на организованном финансовом рынке (на фондовых и валютных биржах), так и на неорганизованном [9, С.575].

В зависимости от условий предоплаты, гарантирующих исполнение сделки покупателем, различают простую кассовую сделку и кассовую сделку с маржей.

Простая кассовая сделка не стребует предоплаты (маржи) при ее заключении.

Кассовая сделка с маржей заключается предприятием как правило, в рамках организованного финансового рынка через брокерскую контору и в необходимых случаях подтверждается соответствующей предварительной платой (размер маржи устанавливается в зависимости от вида торгуемого финансового инструмента биржевыми правилами или брокерскими конторами и колеблется обычно в пределах 35-50%).

Срочные сделки (или сделки на срок) предполагают, что передача и оплата купленных финансовых инструментов или только расчеты по сделке (если финансовый инструмент не подлежит передаче) проводятся в обусловленном будущем периоде времени. Срочные сделки по финансовым инструментам характеризуются наибольшим числом видов и разновидностей. За наибольшим исключением срочные сделки предприятия заключаются на организованном финансовом рынке.

II. По используемому виду контракта (финансового инструмента) срочные сделки подразделяются на форвардные, фьючерсные, опционные и своповые.

1. Форвардная сделка характеризует обязательство ее сторон продать (купить) конкретный вид базисного финансового актива (акции, облигации, иностранной валюты и т.п.) в обусловленном будущем периоде времени по заранее оговоренной цене. Инструментом осуществления срочной сделки этого вида форвардный контракт, в котором оговариваются следующие условия:

- вид реализуемого базисного финансового актива и его количество;

- конкретный срок будущего периода, в котором будут совершены передача финансового актива и его оплата;

- вид цены реализации финансового актива, по которой будут производиться расчеты на него (этот вид цены фиксируется в момент заключения контракта).

Каждое из перечисленных и другие условия форвардного контракта носят индивидуализированный характер, т.е. определяются конкретным соглашением сторон. В момент заключения сделки авансовые платежи за купленный (проданный) базисный финансовый актив не осуществляются [10, С.114].

2. Фьючерсная сделка характеризует обязательство ее сторон купить или продать определенное количество финансовых активов в будущем периоде времени по фиксированной цене и в соответствии со стандартизированными условиями ее осуществления. Контрагентом предприятия по фьючерской сделке может выступать только биржа – ее расчетная или клиринговая палата. Соответственно фьючерсные сделки предприятие осуществляет исключительно на организованном финансовом рынке при посредстве брокерской конторы – участницы соответствующей биржи.

Инструментом осуществления фьючерской сделки выступает фьючерсный контракт, который представляет собой один из видов производных ценных бумаг (деривативов). В нем стандартизированы следующие основные условия сделки:

- вид базисного финансового актива, по которому составлен данный фьючерсный контракт. В современной практике таким базисным финансовым активом могут выступать наиболее ликвидные виды ценных бумаг, обращающихся на данной бирже; отдельные виды кредитных финансовых инструментов; конкретные виды иностранной валюты; золото и другие драгоценные металлы;

- количество базисного финансового актива (стандартная его партия);

- фиксированная цена базисного финансового актива на момент заключения сделки;

- фиксируемый срок завершения действия контракта и полного расчета по нему;

- система штрафных санкций за нарушение сторонами условий контракта.

При таких стандартизированных параметрах данного вида биржевого контракта предметом фьючерсной сделки выступает разница в его стоимости по ценам на конец и начало периода его действия.

Для обеспечения исполнения своих обязательств по выполнению условий фьючерсного контракта, контрагенты биржи – участники фьючерсной сделки обязаны внести на свой клиринговый счет в расчетном центре определенную денежную сумму, называемую «депозитной маржей». Различают «первоначальную маржу», вносимую при заключении фьючерсной сделки, и «поддерживающую маржу» - минимальный уровень депозитной денежной суммы, ниже которого она не может опуститься в процессе осуществления фьючерсной сделки [10 С.118].

Отличительной особенностью фьючерсной сделки является то, что финансовые результаты (прибыль или убыток) по фьючерсному контракту при изменении базиса отражаются на клиринговом счете клиента в расчетной палате в конце того дня торгов, в котором они возникают. Во избежание больших рисков, вызывающих высокий положительный или отрицательный размер базиса, многие биржи налагают ограничения колебаний курсов фьючерсных контрактов в течении одних торгов.

3. Опционная сделка («сделка с премией») характеризует обязательство одной стороны предоставить право другой стороне купить или продать соответствующий финансовый актив по установленной цене в течение (или в конце) определенного периода времени. Опционные сделки могут осуществляться как на организованном, так и на неорганизованном финансовом рынке. В первом случае эти сделки организуются расчетной (клиринговой) палатой биржи, а во втором – брокерскими конторами.

Инструментом проведения опционной сделки выступает опционный контракт, который является производной ценной бумагой (деривативом). В нем так же как и во фьючерсном контракте стандартизированы основные условия опционной сделки – ее объект, цена опциона, дата погашения и т.п. Отличительной особенностью опционного контракта является размер уплачиваемой покупателем премии за возможное невыполнение контрактных условий.

Объектом опционной сделки могут выступать как базисные, так и производные ценные бумаги других видов, кредитные финансовые инструменты, иностранная валюта, золото и другие драгоценные материалы.

4. Своповая сделка (сделка «своп») характеризует соглашение между двумя (или более) участниками финансового рынка о проведении обмена будущими платежами различного вида на взаимовыгодных условиях. Такие сделки осуществляются исключительно в системе неорганизованного финансового рынка. Отличительной чертой этих сделок является возможность очень продолжительного периода их осуществления – они реализуются на протяжении от нескольких месяцев до десяти и более лет. Своповые сделки осуществляются как непосредственно между двумя хозяйствующими субъектами, так и при посредничестве коммерческих банков.

Инструментом осуществления своповой сделки является контракт «своп» (или просто «своп»). Он составляется участниками свопововой сделки в соответствии с рекомендациями национальных и международных стандартов. Основные параметры этого контракта определяются видом свопа, отражающим предмет сделки.

В современной практике наибольшее распространение получили следующие основные виды свопа (рис. 8):

| Основные виды свопа |

↓ ↓ ↓

| Валютный своп | Процентный своп (своп финансовых обязательств) | Своп финансовых активов |

Рис. 8. Основные виды свопа, отражающие предмет своповой сделки

Валютный своп характеризует обмен будущими платежами участников сделки в иностранной валюте. В рамках валютного свопа предприятие может осуществлять следующие основные виды своповых сделок:

- покупку иностранной валюты на условиях «спот» с одновременным заключением контракта на ее продажу через определенный период времени на условиях «форвард»;

- продажу иностранной валюты на условиях «спот» с одновременным заключением контракта на ее покупку через

определенный период времени на условиях «форвард»;

- обмен одной иностранной валюты на другую в настоящем периоде с одновременным заключением контракта на ее обратный обмен в будущем периоде [9. C.584].

Процентный своп (или своп финансовых обязательств) характеризует обмен будущими платежами участников сделки, связанными с привлечением и обслуживанием кредитов, эмиссией и обслуживанием облигаций и т.п.

В рамках процентного свопа предприятие может осуществлять следующие виды своповых сделок:

- обмен обязательствами по выплате процентов по фиксированной ставке на обязательства по выплате процентов по плавающей ставке;

- обмен обязательствами по выплате процентов по плавающей процентной ставке на обязательства по выплате процентов по фиксированной ставке;

- обмен обязательствами по выплате процентов по одному виду плавающей процентной ставки на обязательства по их выплате по другому виду плавающей процентной ставки.

Своп финансовых активов характеризует обмен будущими поступлениями платежей между участниками сделки от принадлежащих им активов. В отличие от процентного свопа, который позволяет участникам сделки снизить стоимость привлекаемого заемного капитала, своп финансовых активов позволяет им увеличить доходность инвестиций без соответствующего возрастания уровня их риска.

III. По возможности продления срока сделки они подразделяются на два вида – без права пролонгации и пролонгационные.

Сделка без права пролонгации предусматривает в качестве одного из обязательных условий полное ее завершение в предусмотренный контрактом срок.

Пролонгационная сделка характеризует срочную сделку, одним из условий которой является возможность ее продления. Такая возможность предоставляется, как правило, по фьючерсным и своповым сделкам.

IV. по порядку установления цены выделяют сделки по цене торгов (котировки) в день ее заключения; сделки по цене торгов в день ее завершения; сделки по цене торгов на заранее оговоренную дату.

Кроме перечисленных основных признаков сделки предприятия на финансовом рынке могут классифицироваться и по менее существенным признакам – по месту совершения; по видам залога; по особым условиям и т.п. Заключение тех или иных видов сделок подчинено целям осуществления определенных операций, проводимых предприятием на финансовом рынке [9, С.586].

Под операциями предприятия на финансовом рынке понимается реализация отдельных управленческих решений, связанных с формированием и использованием финансовых ресурсов в системе различных видов этого рынка, обеспечиваемая заключением необходимых сделок с партнерами по финансовым отношениям.

В современной практике финансового менеджмента выделяют следующие основные группы операций предприятия на различных видах финансового рынка (таблица 16). Самыми основными среди всех операций выделяют: операции по привлечению заемных средств из внешних источников; операции страхования финансовых рисков, а также спекулятивные и арбитражные операции.

Таблица 16.

Выводы и предложения

Анализ финансового состояния является важнейшим источником информации как для руководящего аппарата организации, так и для внешних пользователей.

Главной целью анализа финансового состояния является выявление реального финансового положения предприятия, изучение причин его изменения за период, определение эффективности его деятельности. Неотъемлемой частью анализа, его следствием являются рекомендации по улучшению основных технико-экономических показателей, выявление способов усовершенствования хозяйственной деятельности предприятия.

В целях анализа финансового положения предприятия используются абсолютные и относительные показатели. Одной из наиболее распространенных систем финансового анализа, методами которого являются расчеты соотношения отдельных финансовых показателей, характеризующих различные аспекты финансовой деятельности.

Основным источником информации для целей анализа финансового состояния предприятия служит бухгалтерская отчетность. На основе абсолютных величин, содержащихся в бухгалтерской документации, рассчитываются относительные показатели платежеспособности предприятия, его рентабельности, финансовой устойчивости.

В данной работе анализ финансового состояния проведен на примере открытого акционерного общества «Техснаб». В второй главе первого раздела дана общая характеристика финансово-хозяйственной деятельности предприятия. Во втором разделе был произведен анализ платежеспособности и рентабельности данного предприятия по результатам его деятельности за 2005 – 2007 гг. Было выявлено снижение собственного капитала предприятия, увеличение основных показателей эффективности его деятельности, таких как выручка, прибыль.

В ходе проведенных исследований выяснилось, что за анализируемые периоды предприятие является успешно развивающейся компанией. Предприятие является прибыльным и рентабельным, руководство предприятия постоянно проводит работы, стимулирующие развитие предприятия.

Таким образом, за анализируемый период получены такие финансовые результаты:

Выручка от реализации продукции в 2007 году увеличилась по сравнении с 2005 годом на 87 000 тыс. руб.

Себестоимость на 67 206 тыс. руб.

Валовая прибыль – 19 794 тыс. руб.

Прибыль отчетного периода после уплаты налога на прибыль в 2007 году составила 54 320 тыс. руб., что на 17 120 тыс. руб. больше, чем в 2005 году и на 24 399 тыс. руб. больше, чем в 2006 году.

Анализ платежеспособности предприятия, расчет коэффициентов ликвидности – неотъемлемая часть анализа финансового состояния организации. В ходе исследования выяснилось, что платежеспособность ОАО «Техснаб» за 2007 год увеличилась.

Важнейшим относительным показателем деятельности предприятия выступает рентабельность. В отличие от положительных результатов анализа платежеспособности и финансовой устойчивости ОАО «Техснаб», расчет показателей рентабельности за 2005 – 2007 гг. приводит к благоприятным для предприятия выводам. В целом в течении 2005 – 2007 гг предприятие работало эффективно.

Анализ финансового состояния ОАО «Техснаб» позволяет сделать выводы об эффективности его хозяйственной деятельности. Хотя снижение некоторых абсолютных и относительных показателей финансового состояния должно быть подвергнуто глубокому изучению и анализу для выявления причин их динамики и поиска путей их стабилизации.

В целях улучшения финансового состояния предприятию рекомендуется соблюдать принцип экономичности – достижение заданных результатов при наименьших затратах или достижение наибольших результатов при заданном объеме затрат.

Наиболее приемлемый способ преумножения прибыли и соответственно, улучшения финансового состояния предприятия – увеличение выручки предприятия, для чего необходимо увеличение объема реализации продукции. Расширение ассортимента и повышение качества товара – безотказный способ завоевать доверие покупателя. Результатом станет улучшение финансового положения, что позволит рассчитаться с кредиторами, закупить новое оборудование.

Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализацией целей общего его развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка выступает финансовая стратегия.

В этих условиях отсутствие разработанной финансовой стратегии, адаптированной к возможным изменениям факторов внешней среды, может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

Из этого можно сделать вывод, что финансовый анализ является основой финансовой стратегии предприятия.

Список использованной литературы

Содержание

Введение

1. Теоретические основы финансового анализа, как основы финансовой стратегии предприятия

1.1 Понятие финансового анализа, финансовой стратегии предприятия

1.2 Сущность стратегического финансового анализа и методы его осуществления

1.3 Основные методы и инструментарий анализа финансового состояния предприятия

2. Стратегический финансовый анализ предприятия на примере ОАО «Техснаб»

2.1 Общая характеристика финансово – хозяйственной деятельности предприятия

2.2 Анализ платежеспособности, ликвидности и финансовых результатов деятельности предприятия

2.3 Комплексный анализ стратегической финансовой позиции предприятия

3. Совершенствование финансовых технологий в стратегическом управлении предприятием

3.1 Использование и внедрение современных финансовых технологий в управлении финансовой стратегией предприятия

3.2 Методы реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды

Выводы и предложения

Список использованной литературы

Введение

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств и их источников.

Субъектами анализа выступают как непосредственно, так и опосредованное заинтересованные в деятельности предприятия пользователи информации.

Каждый субъект анализа изучает информацию исходя из их интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам выгодность помещения в предприятие своих капиталов и т.д.

Другая группа пользователей финансовой информации это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью. Эта деятельность осуществляется на всех стадиях жизненного цикла предприятия от момента его рождения до момента его ликвидации как самостоятельного хозяйствующего субъекта. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования.

Введение нового Плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывают необходимость использования новой методики анализа финансового состояния предприятия, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Актуальность разработки финансовой стратегии предприятия определяется рядом условий, важнейшим из которых является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятия, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяет эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента.

Все вышеперечисленное подчеркивает несомненную актуальность и необходимость проведения анализа финансового состояния предприятия.

Главная цель данной работы – рассмотреть теоретические основы разработки финансовой стратегии предприятия, проанализировать формирования финансового состояния на отдельном предприятии, выявить основные проблемы финансовой деятельности, дать комплексный анализ стратегической финансовой позиции и разработать предложения по использованию и внедрению современных финансовых технологий в управлении предприятия.

Объектом исследования является финансовая деятельность ОАО «Техснаб».

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО «Техснаб» за 2005, 2006, 2007 года, а именно:

- бухгалтерский баланс (форма № 1 по ОКУД),

- отчет о прибылях и убытках (форма № 2 по ОКУД)

Предметом исследования является механизм формирования и использования финансовых результатов предприятия.

В первой главе дипломной работы определено понятие финансового анализа, финансовой стратегии и их роль в развитии предприятия, были рассмотрены сущность стратегического финансового анализа, методы его осуществления, обоснована необходимость его проведения, рассмотрены основные его методы и инструментарий анализа финансового состояния предприятия. В этой же главе были выявлены основные показатели финансового состояния предприятия.

Во второй главе дана полная характеристика финансово – хозяйственной деятельности предприятия и произведен анализ финансового состояния ОАО «Техснаб». Была выполнена оценка его платежеспособности, ликвидности и финансовой устойчивости предприятия.

Одной из целей анализа является использование современных финансовых технологий в стратегическом управлении предприятием и поиск методов реализации финансовой стратегии в условиях текущих изменений внешней финансовой среды. Этому посвящена третья глава, в которой рассмотрены основные источники по использованию и внедрению современных финансовых технологий в управлении финансовой стратегии предприятия.

Основные выводы по проделанной работе приведены в заключении дипломной работы.

Теоретические основы финансового анализа как основы финансовой стратегии предприятия

Дата: 2019-07-30, просмотров: 368.