В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

1. Определяющее значение среди показателей рыночной устойчивости занимает коэффициент автономии (k1), характеризующий долю источников собственных средств в общем объеме капитала. Оптимальное значение коэффициента – не ниже 0,7-0,8, минимально допустимое – не ниже 0,5. Рассчитывается k1 по формуле:

где В - валюта (итог) баланса.

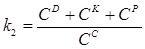

2. Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств (k2), который показывает, какая часть деятельности предприятия осуществляется за счет заемных средств. Нормальное соотношение заемных и собственных средств – не выше 1.Определяется k2 по формуле:

3. Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (k3), показывающий, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Рассчитывается k3 по формуле:

.

.

Высокие значения коэффициента маневренности положительно характеризуют финансовую устойчивость предприятия. Оптимальное значение – не ниже 0,3.

4. Коэффициент обеспеченности запасов собственными источниками формирования (k4), рассчитывается по формуле:

Нормальное значение коэффициента – не меньше 0,5 - 0,7.

5. Степень иммобилизации (связывания) оборотных средств в расчетах характеризует показатель доли дебиторской задолженности в имуществе предприятия (k5), который рассчитывается по формуле:

где EDZ - сумма дебиторской задолженности (с.230 + с. 240) баланса. Допустимым значением показателя считается величина не более 0,1.

Расчет коэффициентов рекомендуется провести в таблице 5.

Анализ коэффициентов финансовой устойчивости заключается в проверке соответствия их фактических значений нормативным (рекомендуемым) и оценке динамики коэффициентов. На основании проведенного анализа формулируется вывод, в котором характеризуется финансовая устойчивость предприятия и ее динамика.

Таблица 2.5 – Коэффициенты финансовой устойчивости

| Показатели | Значение показателя | Изменение, +, - , тыс.руб | ||

| Рекомендуемое | Фактическое. Тыс.руб. | |||

| 2007 г. | 2008 г. | |||

| 1. Стоимость запасов | EМ | 267550 | 222673 | 44877 |

| 2. Сумма дебиторской задолженности | EР | 69901 | 138891 | 68990 |

| 3. Источники собственных средств | CС | 38880 | 52697 | 13817 |

| 4. Долгосрочные обязательства | CD | 55895 | 9419 | -46476 |

| 5. Краткосрочные кредиты и займы | CK | 117974 | 236620 | 118646 |

| 6. Кредиторская задолженность | CP | 282646 | 223018 | -59628 |

| 7. Имущество (капитал) предприятия | - | 11302 | 11302 | 0 |

| 8. Коэффициент автономии | не ниже 0,5 | 0,078 | 0,1 | 0,023 |

| 9. Коэффициент соотношения заемных и собственных средств | не выше 1 | 11,74 | 8,9 | -2,8 |

| 10. Коэффициент маневренности | не ниже 0,3 | 1 | 1,2 | 0,2 |

| 11. Коэффициент обеспеченности запасов собственными источниками формирования | не меньше 0,5 - 0,7 | 7,9 | 9 | 1,1 |

| 12. Доля дебиторской задолженности в имуществе | не более 0,1 | 0,1 | 0.1 | 0 |

1.из таблицы 2.5 видим, что только коэффициент манёвренности в норме в начале 2008 года, и в начале 2009 года, его значение к концу 2008 года увеличилось (налицо тенденция повышения манёвренности капитала)

Это говорит о том, что часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовую устойчивость предприятия.

2. все остальные коэффициенты тоже в норме, есть изменения в динамике коэффициента автономии и коэффициента соотношения собственных и заёмных средств ( первый из них увеличивается на 0,2, что говорит об увеличении доли собственных средств в общем объёме капитала, второй увеличивается на 0,2 , что показывает увеличение доли заёмных средств в деятельности предприятия).

3. Коэффициент обеспеченности запасов собственными источниками формирования увеличился , а доля дебиторской задолженности в имуществе осталась без изменений.

4. таким образом, по относительным показателям финансового состояния предприятия мы видим, что предприятие находится в устойчивом финансовом положении, коэффициенты финансовой устойчивости в норме и имеют положительную тенденцию в динамике.

Анализ ликвидности активов

Платежеспособность предприятия анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов. Оценка способности расплачиваться по всем видам обязательств (платежеспособность в долгосрочной перспективе) проводится на основе анализа ликвидности баланса.

Анализ ликвидности активов позволяет оценить способность предприятия своевременно погашать краткосрочные обязательства. Для такой оценки рассчитываются следующие показатели.

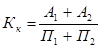

1. Коэффициент абсолютной ликвидности, (Ка). Позволяет оценить способность предприятия погашать краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений. Рассчитывается как отношение величины наиболее ликвидных активов к сумме наиболее срочных и краткосрочных обязательств (кредиторская задолженность, краткосрочные кредиты и прочие краткосрочные пассивы):

Предельное значение Ка – не менее 0,2-0,25.

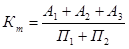

2. Критический коэффициент ликвидности (промежуточный коэффициент покрытия), ККЛ. Отражает платежные возможности предприятия при условии полного использования денежных средств, краткосрочных финансовых вложений и своевременного погашения дебиторской задолженности. При расчете данного коэффициента в числитель добавляется (по сравнению с методикой расчета Ка) дебиторская задолженность:

Предельное значение ККЛ – не менее 0,7 - 0,8.

3. Общий коэффициент покрытия (или коэффициент текущей ликвидности), КТЛ.

Коэффициент текущей ликвидности показывает платежные возможности предприятия при условии полного использования денежных средств и краткосрочных финансовых вложений, своевременного проведения расчетов с дебиторами и благоприятной реализации готовой продукции, а также продажи в случае необходимости части элементов материальных оборотных средств.

Коэффициент текущей ликвидности равен отношению суммы всех оборотных средств предприятия к величине его краткосрочных обязательств:

Минимальное значение КТЛ – не меньше 1, оптимальное – не меньше 2- 2,5.

Таблица 2.6 – Анализ ликвидности активов

| Показатели | Значение показателя | Изменение , +,-, тыс.руб. | ||

| Рекомендуемое | Фактическое, тыс.руб. | |||

| 2007 г. | 2008 г. | |||

| 1. Денежные средства и краткосрочные финансовые вложения (наиболее ликвидные активы, А1) | - | 21479,806 | 71713,473 | 50233,667 |

| 2. Дебиторская задолженность (быстро реализуемые активы, А2) | - | 22619,052 | 31855,658 | 9236,606 |

| 3. Производственные запасы и другие медленно реализуемые активы, А3 | - | 25187,031 | 31355,250 | 6168,219 |

| 4. Краткосрочная задолженность (наиболее срочные и краткосрочные обязательства, П1+ П2) | - | 26280,752 | 45308,524 | 19027,772 |

| 5. Коэффициент абсолютной ликвидности | не менее 0,2-0,25 | 0.8 | 1,6 | 0,8 |

| 6. Критический коэффициент ликвидности | не менее 0,7 - 0,8 | 1,7 | 2,3 | 0,6 |

| 7. Коэффициент текущей ликвидности | не меньше 1 | 2,6 | 3 | 0,4 |

На основании данных таблицы можно сформулировать вывод о способности анализируемого предприятия погашать краткосрочную задолженность, а и происходящие в течение года изменения в ликвидности активов и платежных возможностях предприятия также говорят о достаточной ликвидности активов НЛМК в 2009 году, коэффициенты абсолютной и критической ликвидности имеют положительную тенденцию к увеличению.

Т.е. предприятие имеет возможности своим силами погашать краткосрочные обязательства.

Анализ ликвидности баланса

Анализ ликвидности баланса позволяет оценить платежные возможности предприятия в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Анализ ликвидности баланса оформляется в виде таблицы 2.7.

Платежный излишек (недостаток) рассчитывается как разность между суммой активов и суммой пассивов соответствующей группы. На основании расчета формулируется вывод о степени соответствия баланса абсолютной ликвидности, проводится оценка выполнения минимально достаточной ликвидности баланса, характеризуются изменения, произошедшие в течение анализируемого года.

Таблица 2.7 – Анализ ликвидности баланса

| Актив | 2007 г. | 2008 г. | Пассив | 2007 г. | 2008 г. | Платежный излишек (+), недостаток (-) | |

| 2007 г. | 2008 г. | ||||||

| 1. Наиболее ликвидные активы, тыс.руб. | 21479,806 | 71713,473 | 1. Наиболее срочные обязательства | 21205,848 | 26314,252 | 273,958 | 45399,221 |

| 2. Быстро реализуемые активы, тыс.руб. | 22619,052 | 31855,658 | 2. Краткосрочные пассивы | 5074,904 | 18994,272 | 17544,148 | 12861,386 |

| 3. Медленно реализуемые активы, тыс.руб. | 25187,031 | 31355,250 | 3. Долгосрочные пассивы | 163440.04 | 50216,986 | 8842,985 | -18861,736 |

| 4. Трудно реализуемые активы, тыс.руб. | 155063,363 | 193025,70 | 4. Постоянные пассивы | 181724,45 | 232424,04 | -26661,091 | -39398,871 |

| Баланс, тыс.руб. | 224349,252 | 327949.55 | Баланс | 224349,25 | 327949,55 | х | х |

Излишек в собственных оборотных средствах объясняется достаточностью прибыли от инвестирования в основные средства, которые вышли на полную производственную мощность, и предприятие не нуждается в дополнительных источниках финансирования, отсюда и значение показателя быстрой ликвидности более 1.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счёт средств на различных счетах, а также поступлений по счетам.

Анализ коэффициента текущей ликвидности показывает, что коэффициент К имеет положительную динамику.

1. баланс является ликвидным, так как из необходимых 4 неравенств выполняются все. Обеспеченность собственными оборотными средствами высокая.

2. ликвидность баланса можно оценить как достаточную, поскольку выполняется последнее неравенство. В этом случае предприятие может финансировать текущую деятельность за счет собственного капитала и имеет платежеспособность.

3. Динамика изменений активов и пассивов баланса на отчётный период свидетельствует о положительных тенденциях в ликвидности баланса. Баланс предприятия ликвиден и в краткосрочной, и в долгосрочной перспективе и достаточно обеспечено собственными оборотными средствами.

Индекс кредитоспособности

Рассчитаем далее индекс кредитоспособности (или, иначе, индекс Альтманеа). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

K =8.38 K1+ K 2+0.054 K 3+0.63 K 4

(здесь К4 – балансовая, а не рыночная стоимость акций.)

Рассчитаем модифицированный индекс Альтмана для предприятия на 2007 год и на 2008 года.

Для 2007 года:

К1 – оборотный капитал/сумма активов = 69285889/224349252=0,3

К2 – нераспределенная прибыль/сумма активов = 171156978/224349252=0,8

К3 – операционная прибыль/сумма активов = 72438229/224349252=0,3

К4 – балансовая стоимость акций/задолженность = 0

K =8.38 K1+ K 2+0.054 K 3+0.63 K 4

К = 8,38*0,3+0,8+0,054*0,4=3,3

Для 2008 года:

К1 – оборотный капитал/сумма активов =193025170/327949551=0,59

К2 – нераспределенная прибыль/сумма активов = 221874895/327949551=0,68

К3 – операционная прибыль/сумма активов = 49759429/327949551=0,15

К4 – балансовая стоимость акций/задолженность = 0

K =8.38 K1+ K 2+0.054 K 3+0.63 K 4

К = 8,38 * 0,68 + 0,06 + 0,054 * 0,03 = 5,76

Таким образом видим, что и в 2007, и в 2008 году коэффициент Альтмана больше 2,99 , следовательно предприятие можно считать финансово устойчивым. Причём, в 2009 году коэффициент Альтмана увеличился, что говорит о повышении финансовой устойчивости предприятия и о малой вероятности банкротства.

Дата: 2019-07-30, просмотров: 351.