Рыночная ситуация в 2008 году была очень нестабильна.

Положительная динамика экономического роста в начале года не нашла продолжения после окончания 1-го квартала. Темпы прироста ВВП существенно снизились в 3 квартале во всех развитых странах: в США - более чем в 3 раза к показателю начала года, в странах еврозоны – в 3,5 раза, в Японии – вдвое.

Уже со 2 квартала рост промышленного производства в этих странах сменился устойчивым и прогрессирующим снижением.

В 4 квартале снижение промышленного производства еще более усилилось: в основных странах ЕС падение составило от 0,8% до 2,9% к уровню 3 квартала, в США - 1,6%, в Японии - 4,5%.

Прирост мирового реального ВВП значительно замедлился и по итогам 2008 года оценивается по разным оценкам от 2,5% до 3,4%, по сравнению с 5,2% годом ранее.

Ограничение доступа к кредитным ресурсам, сопровождавшееся снижением платежеспособного спроса и падением инвестиций, оказало существенное негативное влияние на мировой рынок черных металлов. Снижение было обусловлено снижением объемов по основным потребляющим отраслям: мировой строительной отрасли (на 0,9%), в производстве потребительских товаров длительного пользования (на 0,7%). Сокращение видимого потребления стали в мире в 2008 году оценивается в 0,4% по сравнению с ростом на 7,5% в 2007 году.

Активное накопление запасов в первой половине года на фоне кризиса в потребляющих отраслях заставило производителей стали снизить выплавку стали на 1,2%. Металлургические отрасли стран СНГ в наибольшей степени пострадали от сокращения производства: выплавка стали по итогам года сократилась на 8,1%, в том числе на Украине – на 13,4%. В странах ЕС-27 производство стали снизилось на 5,3%, в Северной Америке – на 5,5%. Только Китаю и странам Ближнего Востока удалось избежать сокращения выпуска продукции. Благодаря активной стимулирующей политике правительства КНР выплавка здесь возросла на 2,6%. В странах ЕС наблюдалось снижение видимого потребления стали на 7,2% под влиянием снижения промышленного производства на 0,6% против роста на 3,7% в 2007 году.

Наибольшее сокращение объемов производства отмечено в автомобилестроении (-5,5%), производстве бытовой техники (-3,9%) и труб (-2,7%). Падение спроса оказало соответствующее влияние на ценовую конъюнктуру рынка стали. Первое полугодие 2008 года было отмечено беспрецедентным ростом цен на металлопродукцию.

Ценовой пик на большинстве мировых рынков был пройден в июле-августе. К середине 3 квартала запасы у потребителей увеличились в 4 раза к уровню 2 квартала, чему способствовала серия рекордных ежемесячных объемов мировой выплавки стали в марте-июле. Со второй половины августа понижательная ценовая тенденция закрепилась на основных мировых рынках.

Средние цены 4 квартала опустились на 30-40% и почти достигли уровня 1 квартала. Снижение продолжалось до ноября, когда на некоторых региональных рынках начали появляться признаки стабилизации цен.

Ситуация на российском рынке стали ввиду высокой степени интеграции в мировую экономику, динамика внутреннего рынка черных металлов в России повторила глобальные тенденции с временным лагом в 1-2 месяца. К концу 2008 года отрицательные тенденции стали очевидны в большинстве металлопотребляющих отраслей.

Пик спроса на российском рынке плоского проката был пройден в июле, в сегменте сортового проката последним благоприятным месяцем стал август. В сентябре признаки снижения цен были зафиксированы во всех регионах. К середине 4 квартала окончательно сформировалась тенденция промышленного спада, и в ноябре видимое потребление как листового, так и сортового проката было уже вдвое ниже показателя ноября 2007. В декабре снижению потребления дополнительно способствовал сезонный фактор.

Сокращение емкости российского рынка листового проката по итогам 2008 года оценивается в 9,2%. В сегменте горячекатаного тонколистового проката снижение достигло 7,2%, в толстолистовом – 17,6%, в сегменте холоднокатаного листа спрос снизился на 15,2%.

Потребление сортового проката в России снизилось на 6%. В сегменте фасонных профилей спад достиг 20%. Помимо снижения объемов производства в основных металлопотребляющих отраслях, негативное состояние рынка усугубилось сокращением российского экспорта листового проката в октябре-ноябре до минимальных показателей за последние годы. В результате объем российского экспорта плоского проката в 2008 году снизился на 14%.

Из-за резкого снижения спроса на металлопродукцию основные производители стали в России снизили объемы производства, что было особенно заметно в 4 квартале, когда загрузка российских мощностей снизилась до 50-60%.

Перспективы

Исторически, развитие стальной отрасли, как и глобальной экономики, носит цикличный характер. Конъюнктура на рынках стали определяется спросом на металлопродукцию и инвестициями в основной капитал.

В настоящее время мировая экономика вступила в период рецессии, наблюдается замедление темпов промышленного роста во всех отраслях.

Восстановление глобальной экономической ситуации будет зависеть от эффективности мер по оздоровлению финансовых рынков и мировой экономики в целом, принятых правительствами ведущих стран мира. Антикризисные программы должны оказать эффективную поддержку инвестициям в основной капитал и стимулировать промышленный рост.

Однако о сроках восстановления благоприятной конъюнктуры на рынке стали говорить рано. Мы понимаем, что действия по оздоровлению экономической ситуации, предпринимаемые в настоящий момент, не могут иметь незамедлительного эффекта, и потребуется время для преодоления кризиса в реальном секторе экономики.

Продажи

В 2008г. консолидированный объем продаж металлопродукции Группы НЛМК составил 10,3 млн.тонн, что на 11% превышает уровень предыдущего года. Рост объемов реализации произошел в связи с вхождением в структуру Группы новых активов – крупного российского производителя сортовой продукции Макси-Групп и американской компании Beta Steel.

Продажи Материнской компании группы снизились на 8%. Спад продаж ОАО "НЛМК" произошел из-за существенного падения объемов реализации в 4 квартале, вызванного резким снижением спроса на металлопродукцию на фоне развития мирового финансового кризиса.

В 2008 году можно отметить дальнейшее развитие диверсификации продаж по продуктовому ряду, который дополнился сортовой продукцией. Около 37% (+6 п.п. относительно 2007 года) продукции было реализовано российским потребителям.

В 2008 году около 63% металлопродукции Группы НЛМК было реализовано за пределами России. Продукция экспортировалась более чем в 70 стран мира.

Приоритетными направлениями поставок компаний Группы НЛМК стали страны Евросоюза и Ближнего Востока, которые в 2008 году были наиболее привлекательными регионами мирового рынка. Значительные объемы также отгружались в страны Юго-Восточной Азии.

Рост поставок в Северную Америку частично связан с приобретением американского производителя горячекатаного проката Beta Steel и учета его поставок на американский рынок.

Развитие финансового кризиса во 2-й половине года повлекло за собой значительное сокращение Группой НЛМК продаж на экспорт. Отгрузка продукции в Турцию сократилась с уровня 200 тыс.тонн в месяц в начале года, до 12 тыс.тонн в месяц в конце.

Высокий уровень продаж в 1 половине года в Мексику сменился крайне незначительным объемом поставок во 2-й половине. В 4 квартале значительно снизились поставки в Германию и Данию.

Поставки в США на протяжении года отличались нестабильностью и, имевший место всплеск продаж в октябре, сменился резким падением к концу года. Высокий уровень продаж в Тайвань в 3 квартале сменился резким снижением в последней четверти года. Спад продаж был частично компенсирован перераспределением экспорта на другие направления. К примеру, в ноябре-декабре была увеличена отгрузка слябов на предприятия SIF (СП с Дюферко), а последний месяц года – в Индию, Иран и Пакистан.

Основная доля экспортных поставок (56%) приходится на полуфабрикаты – слябы и сортовую заготовку, увеличение поставок которых в 2008 году связано с учетом продаж сортовой продукции Макси-Групп в течение всего 2008 года. По этой же причине доля экспортных продаж сортового проката и метизов увеличилась до 2%.

В 2008 году отмечалось снижение объемов экспорта чугуна и горячекатаного проката, что в основном связано с резким падением спроса на данный вид продукции в 4 квартале.

В 2008 году Группа НЛМК существенно укрепила свои позиции на внутреннем рынке России в основном за счет значительного увеличения поставок сортовой продукции отечественным потребителям. На российский рынок было поставлено 3,8 млн. тонн металлопродукции, что на 32% больше прошлогоднего уровня.

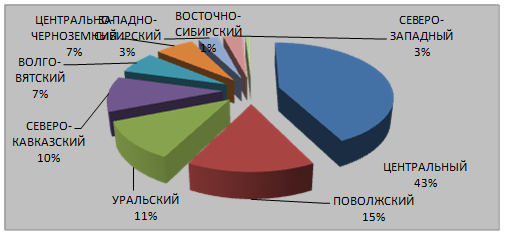

Структура продаж по регионам России на 2008 год

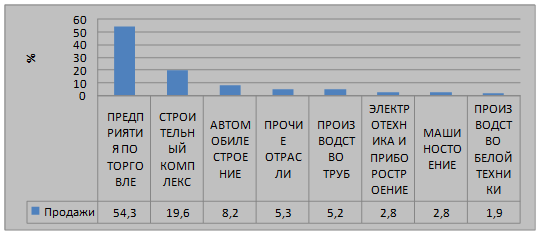

Структура продаж по отраслям промышленности на 2008 год

Основное изменение в продуктовой структуре реализации на внутренний рынок – значительный рост поставок сортовой продукции, который пришелся в основном на российские строительные организации и компании по торговле металлопродукцией.

Снижение объемов поставок по остальным видам объясняется резким снижением спроса на металлопрокат в 4 квартале на фоне развития кризисной ситуации в российской экономике.

В региональной структуре отгрузки металлопродукции на внутренний рынок в 2008 году существенных изменений не произошло. На основные потребляющие регионы приходятся наибольшие объемы строительства, в них сосредоточены основные предприятия металлообработки и машиностроительного комплекса. Крупнейший регион-потребитель - Центральный (43%). Крупными регионами-потребителями являются – Поволжский (15%), Северо-Кавказский (10%) и Уральский (11%). Важную роль играют также Волго-Вятский и Центрально-Черноземный регион, на которые приходятся 7% и 6% отгрузки, соответственно.

В отраслевой структуре продаж на внутренний рынок главными потребителями являются металлоторговые и металлоперерабатывающие компании (54%) и строительство (20%). Следует отметить, что значительная доля продукции металлоперерабатывающих компаний ориентирована на строительную индустрию. В число других важных отраслей потребителей входят – автомобилестроение (8%) и производство труб (5%). Небольшие объемы отгружаются машиностроению (3%), электротехнической отрасли (3%) и производителям бытовой техники (2%).

Дата: 2019-07-30, просмотров: 385.