Проект відкриття швейного цеху на підприємстві дозволить зменшити витрати на придбання допоміжної продукції і направити вивільнені кошти на розвиток основної діяльності.

Головною метою проекту є створення нового приміщення в якості швейного цеху ВАТ “Київський маргариновий завод”.

Результатом проекту є випуск необхідного спецодягу і сувенірної продукції.

Унікальність проекту полягає в тому, що даний цех розташований на території виробничого підприємства, що є важливим фактором як для його працівників так і для управлінців (зменшення часу на замовлення речей, економія коштів).

Тривалість передінвестиційної та інвестиційної фази 3 місяці і основними роботами є:

- формування команди проекту;

- підготовчі роботи;

- реалізація проекту (безпосереднє виконання основних робіт);

- моніторинг проекту.

Реалізація даного проекту потребує (за попередніми розрахунками) близько 100 000 грн. Даний проект фінансується з власних коштів.

Реалізацію проекту здійснює команда в складі:

- головний інженер в ролі проектного менеджера;

- бухгалтер;

- зам.директора по постачанню;

- юрисконсульт;

- інженер охорони праці та техніки безпеки;

- безпосередні виконавці (робоча група).

Стосовно персоналу, то загальна кількість працівників цеху складає 5 осіб в постійному складі, а також прибиральниця, електрик та ремонтник, що виконують основні функції на підприємстві в цілому та в швейному цеху зокрема.

Команда виконавців проекту частково формується з основних працівників, тому за умов реалізації проекту відкриття швейного цеху деякі з них отримують додаткові повноваження та обов’язки. Така ситуація має свої переваги, так як безпосередні працівники салону найкраще розуміють специфіку своєї справи, особливості умов її функціонування. Крім того, це не потребує додаткових часу і коштів на формування нової команди.

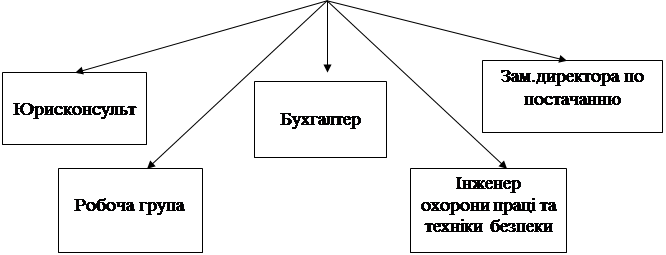

Організаційна структура проекту відкриття швейного цеху матиме вигляд:

| |||

| |||

Рис.7. Організаційна структура проекту

Продукція даного цеху призначена лише для внутрішніх потреб підприємства.

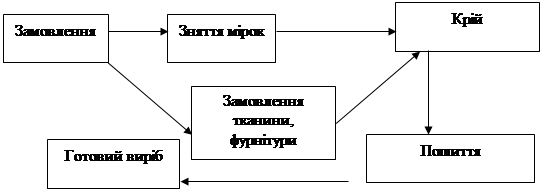

Схема типового бізнес-процесу швейного цеху:

Рис.8. Бізнес-процес швейного цеху

Основне обладнання цеху складає:

- Стіл для крою (1000 грн.);

- Вишивальна машина (76000 грн.);

- Швейна машина (4500 грн.);

- Оверлок (4500 грн.);

- Прасувальна установка (1500 грн.);

Основне обладнання закуповується в Україні.

При оцінці фінансової та економічної ефективності інвестування найбільшою є розрахунок грошових потоків, так як в межах підприємства реальні розрахунки готівкою не проводяться. Тому для спрощення розрахунків та проведення оцінки інвестиційної доцільності реалізації даного проекту припустимо, що внутрішні ціни є ринковими, а з цехом проводяться реальні розрахунки.

Таблиця 11

Прогноз прибутку за перший рік реалізації проекту (грн.)

| 1. Валовий прибуток від “реалізації” продукції | 127100 | |

| Ціна одиниці продукції | ||

| Халат | 30 | |

| Спецодяг | 230 | |

| Сувенірна продукція | 20 | |

| Інше | 8000 | |

| Об’єм продажу, од. | ||

| Халат | 180 | |

| Спецодяг | 190 | |

| Сувенірна продукція | 3500 | |

| Інше | --- | |

| 2. Собівартість, всього | 79200 | |

| 2.1. Сировина та матеріали | 40000 | |

| 2.2. Придбані вироби та напівфабрикати | 1200 | |

| 2.3. Заробітна плата | 31600 | |

| 2.4. Амортизація | 5200 | |

| 2.6. Адміністративні витрати | 700 | |

| 2.7. Інші витрати | 500 | |

| 3. Валовий прибуток (п.1-п.2) | 47900 | |

| 6. Грошовий потік | 53100 | |

| 7. Інвестиційні витрати | 100000 | |

Про доцільність реалізації даного проекту свідчать наступні показники:

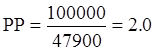

Період окупності проекту становить два роки.

Планується фінансування проекту за рахунок власних коштів під 20% річних, що прийнято як альтернативний дохід.

Припустимо, що надходження протягом трьох років рівні.

грн.

грн.

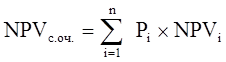

NPV>0, отже даний проект варто реалізувати.

Ресурсне планування можна представити у вигляді таблиці.

Таблиця 12

Кошторис проекту

| Основні роботи | Елементи витрат | Ресурси | Кількість | Ціна одиниці, грн. | Вартість грн., |

| 1 | ОП | Проектний менеджер | --- | --- | 2550 |

| 2 | ОП | Бухгалтер | --- | --- | 2250 |

| 3 | ОП | Інженер охорони праці та техніки безпеки | --- | --- | 2400 |

| 4 | ОП | Зам. директора по постачанню | --- | --- | 2400 |

| 5 | ОП | Юрисконсульт | --- | --- | 2160 |

| 6 | ОП | Робітники | 4 чол. | 480 | 5760 |

| 7 | Оформлення договору | --- | --- | 120 | |

| 8 | ОП | Головний інженер | --- | --- | --- |

| 9 | ОП | Транспортування | 3 люд/год | 40 | 120 |

| 10 | ОП | Розвантаження | 3 люд/год | 20 | 60 |

| 11 | МТ | Вікна | 4 шт. | 2500 | 10000 |

| 12 | МТ | Двері | 2 | 1100 | 2200 |

| 13 | МТ | Стіни | --- | --- | 1330 |

| 14 | МТ | Фарба | 30 л. | 12 | 360 |

| 15 | МТ | Покриття для підлоги | --- | --- | 500 |

| 16 | МТ | Стеля | --- | --- | 2700 |

| 17 | МТ | Допоміжні матеріали | --- | --- | 1340 |

| 18 | МТ | Інші | --- | --- | 2000 |

| 19 | ОП | Робоча група | --- | --- | ---(п.Ц.1.3) |

| 20 | МТ | Опалення | --- | --- | 2200 |

| 21 | МТ | Електрика | --- | --- | 3000 |

| 22 | МТ | Стіл для крою | 1000 | ||

| 23 | МТ | Вишивальна машина | 1 | 7600 | 7600 |

| 24 | МТ | Швейна машина | 1 | 4500 | 4500 |

| 25 | МТ | Оверлок | 1 | 4500 | 4500 |

| 26 | МТ | Прасувальна установка | 1 | 1500 | 1500 |

| 27 | МТ | Інше | --- | --- | 2000 |

| 28 | ОП | Транспортування | 3люд/год | 40 | 120 |

| 29 | ОП | Розвантаження | 2люд/год | 20 | 40 |

| 30 | МТ | Шафа | 1 | 600 | 600 |

| 31 | МТ | Стіл | 1 | 700 | 700 |

| 32 | МТ | Стільці | 5 | 110 | 550 |

| 33 | МТ | Тумбочка | 2 | 350 | 700 |

| 34 | МТ | Телефонний апарат | 1 | 100 | 100 |

| 35 | МТ | Комп’ютер | 1 | 2000 | 2000 |

| 36 | МТ | Інше | --- | --- | 1200 |

| 37 | ОП | Робоча група | --- | --- | --- |

| Разом | 70560 |

Отже, бюджет проекту складає 70560 грн. Однак попередньо врахувати всі витрати неможливо, тому варто забезпечити резерв коштів для непередбачених витрат (близько 30000 грн.). Основну частку витрат (близько 80%) займають витрати на придбання необхідних матеріалів для проведення ремонтних робіт та побутово-необхідних речей.

Аналіз оточення проекту ідентифікує такі ризики: злочини, затримки у фінансуванні, помилки у визначенні цілей проекту, зміна потреб підприємства, технічні., форс-мажорні.

Таблиця 13

Якісний аналіз ризиків

| № п/п | Джерело ризику | Опис ризикової події | Вплив на проект | Прогнозне значення зміни |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Підприємство | Зменшення потреб підприємства | Зменшення “прибутку” | Зменшення потреб на 1% призводить до зменшення прибутку на 2,7% (Різниця в прибутках =1271 грн., що становить 2,7% від 47900 грн.- запланованого прибутку) |

| 2 | Ринок | Підвищення цін на сировину | Додаткові витрати | Використання резервних коштів (при збільшенні ціни на 1%, за умови незмінного попиту, резервний фонд зменшиться на 2,6% при його запланованому рівні 30000 грн.) |

| 3 | Макроеконо-мічна політика | Непрогнозована інфляція | Негативний вплив на якість плану проекту, зменшення обсягів виробництва, що призведе до зменшення “прибутку”. | У разі швидкого темпу зростання інфляції – закриття проекту. Зменшення обсягу реалізації на 1% призводить до зменшення прибутку на 2,7%. |

| 4 | Постачальни- ки матеріалів | Не виконання зобов’язань | Зрив термінів проекту, додаткові витрати | Продовження терміну проекту на 2 дні |

| 5 | Команда проекту | Відступ від цілей проекту | Неможливість підтримання управління проектом | Зміна кінцевого результату, закриття проекту або повернення до попереднього планування. |

| 6 | Постачальни-ки обладнання | Затримка постачання обладнання | Зрив термінів проекту, додаткові витрати | Продовження терміну проекту на 4 дні |

| Невідповідність технічних характеристик обладнання | Зрив термінів проекту, додаткові витрати на вартість обладнання | Використання резервних коштів на переозброєння обладнання (при збільшенні витрат на обладнання на 1%, резерв коштів зменшиться на 0,3%, продовження проекту на 10 днів. |

При оцінці ризиків важливе значення має їх кількісний аналіз.

Таблиця 14

Кількісний аналіз ризиків

| Сценарій | Ймовірність, Рі | NPVi, грн. |

| Оптимістичний | 0,2 | 15856 |

| Базовий | 0,7 | 11854 |

| Песимістичний | 0,1 | 9537 |

Песимістичний сценарій має місце тоді, коли обсяг реалізації зменшиться на 1%. У такому разі грошовий потік становитиме 52000 грн. За таких умов NPV= 9537 грн.

Оптимістичний сценарій можливий за умови збільшення обсягів виробництва на 2,3%. Як наслідок матимемо грошовий потік 55000 грн. NPV=15856 грн.

(24)

(24)

грн.

грн.

(25)

(25)

грн.

грн.

CV=4521/12423=0,36

Відхилення за прогнозним сценарієм розвитку подій від середнього очікуваного значення 36%, що становить достатньо низький рівень ризику для проекту.

Для мінімізації ризиків необхідно проводити постійний контроль реалізації проекту відповідно до поставлених цілей та запланованих показників; мати резерв коштів для вирішення непередбачених проблем; мати альтернативні шляхи доступу до ресурсів; страхувати майно.

Крім того, необхідний постійний контроль за розвитком реалізації проекту. Проведення планових перевірок не вимагає організації спеціальних нарад. Контроль даного проекту обмежується телефонними переговорами та особистими розмовами (послуги контролюючих осіб оплачені в рамках їх заробітних плат). Таким чином, проведення контролю виконання проекту додаткових витрат не вимагає, а як наслідок, сприяє запобіганню виникнення можливих ризиків та інших несприятливих ситуацій.

Отже, завданням внутрішньої інвестиційної діяльності кожного підприємства є вибір найефективніших напрямів вкладення коштів для поліпшення внутрішніх і зовнішніх умов його функціонування.

За рахунок реалізації проекту відкриття допоміжного цеху, підприємство мінімізує власні витрати на замовлення у сторонніх осіб. Крім того, доцільність реалізації проекту підтверджує позитивне значення показника чистої теперішньої вартості (>0).

Отже, для ВАТ “Київський маргариновий завод” найдоцільніше на даному етапі розвитку займатися реальним інвестуванням. Саме ця форма дозволить підприємству розвиватися найбільш високими темпами, освоювати нові види продукції, проникати на нові товарні і регіональні ринки.

Висновки

Написання курсової роботи дозволяє зробити такі висновки та пропозиції.

По-перше, ефективна діяльність компаній і фірм у перспективі, забезпечення високих темпів їх розвитку і зростання конкурентоспроможності в умовах переходу до ринкової економіки залежить від рівня їх інвестиційної активності і діапазону інвестиційної діяльності.

Інвестиційна діяльність є основою для розвитку кожного підприємства і являє собою досить тривалий процес і тому повинна здійснюватися з урахуванням визначеної перспективи. Формування напрямків цієї діяльності з урахуванням перспективи являє собою процес розробки інвестиційної стратегії. Інвестиційною стратегією вважається система добраних довгострокових цілей і засобів їх досягнення, що реалізуються в інвестиційній діяльності підприємства.

По-друге, аналізоване підприємство - ВАТ “Київський маргариновий завод”, що випускає маргаринову та майонезну продукцію, надає послуги по переробці олії характеризується достатньо високим рівнем розвитку. На даному етапі підприємство з року в рік збільшує обсяги реалізації продукції, що свідчить про ефективну діяльність підприємства, про збільшення попиту на дану продукцію, а отже і про необхідність збільшувати обсяги виробництва, що і намагається робити підприємство. Однак, на заваді цього можуть стати найближчі конкуренти, зокрема “Славолія”, “Сонячна долина”, “Харківський жиркомбінат”.

Дослідивши питання стану основних фондів, можна сказати, що він в принципі позитивний, адже позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на маргариновому заводі.

Проведений фінансовий аналіз дає можливість стверджувати, що підприємство є достатньо платоспроможним, тобто фінансово стійким, про що свідчать розраховані показники. Однак, певним стримуючим фактором, що визначає інвестиційну привабливість підприємства, є низькі показники рентабельності.

На кінець, зважаючи на загальний стан підприємства та використовуючи основні моделі можна зробити висновок, що інвестиційна стратегія ВАТ «Київський маргариновий завод» має бути направлена на реалізацію загальної стратегії економічного розвитку – розширення свого сегменту шляхом реалізації реальних інвестицій та інвестицій, направлених на стимулювання збуту, що сприятиме підвищенню конкурентоспроможності підприємства, створюючи умови для зростання якості продукції, мінімізації витрат, збільшення обсягів продажу.

ВАТ “Київський маргариновий завод” здійснює виробничу діяльність, тому переважною формою інвестування будуть реальні вкладення (оновлення обладнання, освоєння нової продукції, збільшення виробничих потужностей та розвиток виробництв, які забезпечують функціонування основної діяльності підприємства). Саме ця форма інвестування дозволить підприємству розвиватися найбільш високими темпами, освоювати нові види продукції, проникати на нові товарні і регіональні ринки.

Дата: 2019-07-24, просмотров: 415.