Елементний склад оборотних коштів підприємства можна зобразити за допомогою схеми:

|

|

|

|  | ||||||||||||||

|  |  |  |  |  | ||||||||||

Рис.4. Елементний склад оборотних коштів ВАТ” Київський маргариновий завод”

Структуру оборотних коштів підприємства характеризує другий розділ активів балансу (форма №1).

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

Для вивчення оборотності оборотних коштів розраховуються такі показники (за даними з Додатка Б, В):

Таблиця 5

Дані для аналізу оборотних коштів

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

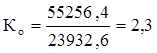

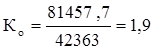

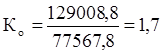

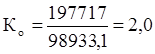

| 1 | Собівартість реалізованої продукції (тис.грн.) | ---- | 55256,4 | 81457,7 | 129008,8 | 197717 |

| 2 | Величина обігових коштів (тис.грн.) | 21561,3 | 23932,6 | 42363 | 77567,8 | 98933,1 |

| 3 | Сума одноденної реалізації (п.1/365) (тис.грн.) | ---- | 151,4 | 223,2 | 353,4 | 541,7 |

1. Коефіцієнт оборотності визначається за формулою:

(10)

О – середня величина обігових коштів;

Р – сума реалізації по собівартості.

2002 рік:

- кількість оборотів, що здійснюється за 2002 рік;

- кількість оборотів, що здійснюється за 2002 рік;

2003 рік:

- кількість оборотів, що здійснюється за 2003 рік;

- кількість оборотів, що здійснюється за 2003 рік;

2004 рік:

- кількість оборотів, що здійснюється за 2004 рік;

- кількість оборотів, що здійснюється за 2004 рік;

2005 рік:

- кількість оборотів, що здійснюється за 2005 рік;

- кількість оборотів, що здійснюється за 2005 рік;

Тенденція зміни коефіцієнта оборотності є спадною, що свідчить про зменшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства. Однак з 2005 року спостерігається прискорення оборотності коштів, що свідчить про вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

2. Коефіцієнт завантаження:

(11)

(11)

2002 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2002 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2002 році;

2003 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2003 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2003 році;

2004 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2004 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2004 році;

2005 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2005 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2005 році;

Зміна швидкості обороту обігових коштів може спричинити відповідне змінювання потреби в них. Тому доцільно розрахувати вивільнення (додаткове залучення) обігових коштів:

(12)

(12)

тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

сума одноденної реалізації у звітному періоді.

сума одноденної реалізації у звітному періоді.

2003 рік:

2004 рік:

2005 рік:

У 2005 році вивільнення обігових коштів не спостерігалося.

З-поміж заходів для підвищення ефективності використання оборотних коштів чільне місце належить оптимізації виробничих запасів, адже саме з оптимізацією зв’язані найбільші резерви скорочення запасів на підприємствах.

Дата: 2019-07-24, просмотров: 426.