При аналізі трудових ресурсів підприємства важливе значення мають показники продуктивності праці, трудомісткості та рівень оплати праці.

Для зручності проведення розрахунків продуктивності праці зведемо необхідні дані в таблицю.

Таблиця 6

Дані для розрахунку продуктивності праці

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р | 2005 р |

| 1 | Чисельність працівників, чол. | 378 | 382 | 363 | 379 | 393 |

| 2 | Фонд оплати праці (за рік), тис.грн. | 2236,2 | 2598,2 | 2754,1 | 2992,6 | 3357,8 |

| 3 | Чистий дохід підприємства, тис.грн. | ---- | 68120 | 124788,2 | 158934,2 | 205905,9 |

Продуктивність праці вимірюється відношенням обсягу виробленої продукції до середньо облікової чисельності персоналу.

(13)

(13)

ЧП – чиста продукція (ЧП=ЗП+ДП)

Ч - середньо облікова чисельність персоналу.

ЗП – заробітна плата.

ДП – дохід підприємства.

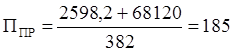

2002 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 185 тис. грн.

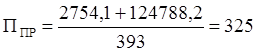

2003 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 325 тис. грн.

2004 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 427 тис. грн.

Отже, продуктивність праці у 2004 році зросла на 102 тис. грн. порівняно з 2003 роком та на 242 тис. грн. порівняно з 2002 роком.

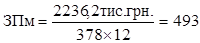

Середня заробітна плата працівника у 2001 році становила 493 грн. в місяць:

(14)

(14)

ФЗП – фонд заробітної плати

грн.

грн.

Річна зарплата = 2236,2 / 378 = 5,92 тис. грн.

Середня заробітна плата працівника у 2002 році становила 566 грн. в місяць:

грн.

грн.

Річна зарплата = 2598,2 / 382 = 6,8 тис. грн.

Середня заробітна плата працівника у 2003 році становила 584 грн. в місяць:

грн.

грн.

Річна зарплата = 2754,1 / 393 = 7,6 тис. грн.

Середня заробітна плата працівника у 2004 році становила 658 грн. в місяць:

грн.

грн.

Річна зарплата = 2992,6 / 379 = 7,9 тис. грн.

Середня заробітна плата працівника у 2005 році становила 712 грн. в місяць:

грн.

грн.

Річна зарплата = 3357,8 / 393 = 8,5 тис. грн.

Зарплата за аналізовані роки більша за мінімальну зарплату в країні (493 > 332, 566 > 332, 623 > 332, 658 > 332, 712 > 332) та прожитковий мінімум (493 > 453 і 566 > 453, 623 > 453, 658 > 453, 712 > 453).

Отже, виходячи з проведених розрахунків, можна сказати, що загальна ситуація на підприємстві покращилася, що дало змогу поступово підвищувати зарплату працівникам. Крім того, спостерігається збільшення продуктивності праці, однак у 2005 році спостерігається негативна ситуація, яка, можливо, пояснюється дебіторською заборгованістю перед підприємством.

2.4 Фінансовий аналіз та оцінка привабливості підприємства

Основними напрямками фінансового аналізу підприємства є вивчення структури його капіталу, визначення його прибутковості, платоспроможності та фінансової стійкості. Аналіз обсягу і структури власного капіталу підприємства проведемо на основі таблиці 7.

Таблиця 7

Власний капітал ВАТ “Київський маргариновий завод”

(в абсолютних показниках)

| № п/п | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (тис.грн.) | 2355,8 | 2355,8 | 2355,8 | 2355,8 | 2355,8 |

| 2 | Інший додатковий капітал ( | 6838,1 | 47580,3 | 51241,8 | 121728,7 | 140773,8 |

| 3 | Резервний капітал (тис.грн.) | 225,3 | 589 | 932 | 11044,3 | 11248,2 |

| 4 | Нерозподілений прибуток (тис.грн.) | 5092,3 | 5215,9 | 6884,6 | 86338,6 | 98475,1 |

| 5 | Разом (тис.грн.) | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 |

Таблиця 8

Структура власного капіталу ВАТ “Київський маргариновий завод”

(у відносних показниках)

| № | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (%) | 16,2 | 4,2 | 3,8 | 1,1 | 0,9 |

| 2 | Інший додатковий капітал | 47,1 | 85,4 | 83,4 | 54,9 | 55,7 |

| 3 | Резервний капітал (%) | 1,6 | 1,1 | 1,5 | 4,9 | 4,4 |

| 4 | Нерозподілений прибуток | 35,1 | 9,3 | 11,3 | 39,1 | 39,0 |

| 5 | Разом (%) | 100 | 100 | 100 | 100 | 100 |

Найбільша питома вага в структурі власного капіталу належить іншому додатковому капіталу.

Згідно Закону України ”Про господарські товариства” мінімальний розмір статутного фонду акціонерного товариства не може бути меншим 1250 мінімальних заробітних плат (1250*332=415 тис.грн.). Отже, розмір статутного капіталу ВАТ “Київський маргариновий завод” відповідає вимогам законодавства України (2355,8  415тис.грн.).

415тис.грн.).

Рентабельність підприємства – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і фінансові результати.

Таблиця 9

Дані для проведення розрахунків рентабельності.

| № | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. | |||||

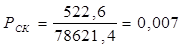

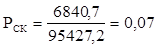

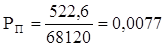

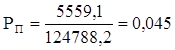

| 1 | Чистий прибуток | ---- | 522,6 | 5559,1 | 6840,7 | -12418,3 | |||||

| 2 | Власний капітал | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 | |||||

| 3 | Активи | 33452,7 | 78621,4 | 95427,2 | 351709 | 494575 | |||||

| 4 | Довгострокові пасиви | ---- | ---- | 2512,2 | 23182 | 71223,3 | |||||

| 5 | Виручка від реалізованої продукції | ---- | 68120 | 124788,2 | 158934,2 | 205905,9 | |||||

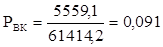

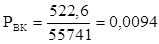

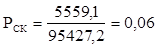

Аналіз рентабельності підприємства виконується на основі використання методу Дюпона:

1. Рентабельність власного капіталу. Прибуток на власний капітал є показником рентабельності будь-яких інвестицій як підприємства в цілому, так і окремої інвестиції конкретного суб’єкта, наприклад засновника. Таким коефіцієнтом можна користуватися і для оцінки рентабельності однієї окремої угоди. Визначається відношенням чистого прибутку до середнього власного капіталу. Цей показник характеризує використання власного капіталу в складі сукупних активів підприємства.

(15)

(15)

ЧП – чистий прибуток; ВК – власний капітал

2002 рік: 2003 рік:

2004 рік:

Величина даних показників рентабельності надто мала, найбільше значення має показник 2003 року (9%), так як нормальною вважається рентабельність близько 20%.

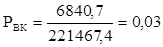

2. Рентабельність активів. Показник рентабельності сукупного інвестованого капіталу визначає продуктивність усього капіталу, яким володіє підприємство, незалежно від джерел його надходження. Він показує скільки прибутку приносить кожна гривня, інвестована (вкладена) в активи.

(16)

(16)

А – вартість активів.

2002 рік: 2003 рік:

2004 рік:

Розраховані показники рентабельності активів майже вдвічі менші за їх нормативні значення (14%), що свідчить про недостатню ефективність використання активів на заводі.

3. Рентабельність продажів. Цей показник вказує на те, скільки прибутку приносить кожна гривня обсягів реалізації.

(17)

(17)

РП – виручка від реалізованої продукції.

2002 рік: 2003 рік:

2004 рік:

Показники рентабельності продажів незадовільні, адже нормою вважається показник в 25%, що показує частку чистого прибутку у виручці реалізації.

4.Рентабельність інвестованого капіталу. Цей показник характеризує ефективність використання довгострокових кредитів та позик.

(18)

(18)

ДП – довгострокові пасиви.

2003 р: 2004 р:

Показники менші бажаного рівня.

Платоспроможність характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов’язань протягом року.

Підприємство вважається платоспроможним, якщо його загальні активи більші, ніж поточні. Нездатність підприємства задовольнити вимоги кредиторів по оплаті товарів, сплаті до бюджету, позабюджетних фондів та інші у зв’язку з перевищенням зобов’язань над вартістю майна та інших активів характеризує його неплатоспроможність.

Основними показниками, на основі яких можна визначити платоспроможність підприємства, є:

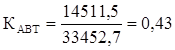

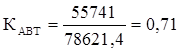

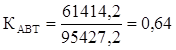

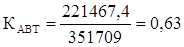

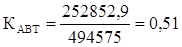

1. Коефіцієнт автономії (фінансової незалежності) – показник, який характеризує частку власних активів у загальній сумі всіх активів підприємства, використаних ним для здійснення статутної діяльності. Розраховується коефіцієнт автономії за такою формулою:

(19)

(19)

ВК – власний капітал;

ВМ – вартість майна.

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;

2004 рік: 2005 р:

Величини цих показників дозволяють припустити, що на 2005 рік всі зобов’язання заводу можуть бути покриті власними активами (всі показники більші 0,5).

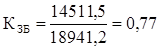

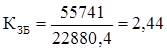

2. Коефіцієнт забезпечення боргів є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто:

(20)

(20)

ПК – позикові кошти (сума поточних та довгострокових зобов’язань).

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;  .

.

2004 рік: 2005 рік:

Отже, борги підприємства у 2001 році перевищували його власний капітал, однак протягом наступних років підприємство наблизилося до нормального показника коефіцієнта забезпечення боргів (  1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

ризику, тобто про зменшення платоспроможності підприємства.

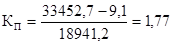

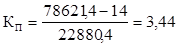

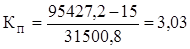

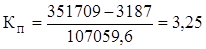

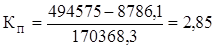

3. Коефіцієнт покриття (платоспроможності) - показник, який характеризує рівень достатності оборотних коштів для погашення своїх поточних зобов’язань протягом року:

(22)

(22)

ПА – поточні активи;

сума витрат майбутніх періодів;

сума витрат майбутніх періодів;

ПЗ – поточні зобов’язання.

2001 рік: 2002 рік:

;

;  ;

;

2003 рік: 2004 рік:

;

;

2005 рік:

Так як всі значення більші одиниці, то підприємство “Київський маргариновий завод” вважається платоспроможним (загальні активи більші, ніж поточні зобов’язання), тобто своєчасно ліквідує борги.

Фінансова стійкість – це такий стан підприємства, коли обсяг його майна достатній для погашення зобов’язань, тобто підприємство є платоспроможним.

Основним показником , що характеризують фінансову стійкість, є:

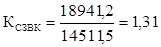

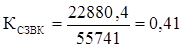

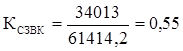

1. Коефіцієнт співвідношення залучених і власних коштів – показник, який показує, скільки позичкових коштів залучило підприємство на одну гривню вкладених в активи власних коштів:

(23)

(23)

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;

2004 рік: 2005 рік:

;

;

Дані показники вважаються позитивними, так як вони менші одиниці (за виключенням 2001 року).

В загальному вигляді привабливість окремого підприємства включає:

1. Загальну характеристику підприємства – характер технології; наявність сучасного обладнання, складського господарства, власного транспорту; географічне розміщення; наближеність до транспортних комунікацій.

2. Характеристику технічної бази підприємства – стан технології, вартість основних фондів, коефіцієнт фізичного та морального старіння основних фондів.

3. Номенклатуру продукції, що випускається.

4. Статутний фонд, власники підприємства, ціна акцій .

5. Виробничу потужність.

6. Місце підприємства в галузі, на ринку, рівень його монопольності.

7. Характеристику системи управління.

8. Структура витрат на виробництво.

9. Обсяг прибутку та напрями його використання.

10. Оцінку фінансового стану підприємства.

Отже, розрахувавши основні показники фінансово-господарської діяльності можна їх звести і зробити комплексний аналіз.

Таблиця 10

Основні показники, що визначають ефективність діяльності ВАТ “Київський маргариновий завод”

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Основні засоби | ||||||

| 1 | Коефіцієнт фізичного зносу | 0,45 | 0,34 | 0,40 | 0,44 | 0,44 |

| 2 | Коефіцієнт оновлення | 0,038 | 0,040 | 0,043 | ---- | ---- |

| 3 | Коефіцієнт вибуття | ---- | 0,033 | 0,030 | ---- | ---- |

| 4 | Коефіцієнт приросту | ---- | 0,035 | 0,039 | ---- | ---- |

| Оборотні кошти | ||||||

| 5 | Коефіцієнт оборотності | ---- | 2,3 | 1,9 | 1,7 | 2,0 |

| 6 | Коефіцієнт завантаження | ---- | 0,43 | 0,52 | 0,59 | 0,5 |

| 7 | Тривалість одного обороту в днях | ---- | 159 | 192 | 215 | 182 |

| Трудові ресурси | ||||||

| 8 | Продуктивність праці, тис.грн. | ---- | 8,17 | 22,9 | 25,9 | ---- |

| 10 | Середня заробітна плата за місяць, год. | 493 | 566 | 584 | 623 | 712 |

| Рентабельність | ||||||

| 11 | Рентабельність власного капіталу (%) | ---- | 0,94 | 9,1 | 3 | ---- |

| 12 | Рентабельність сукупного капіталу (%) | ---- | 0,7 | 6 | 7 | ---- |

| 13 | Рентабельність продажів (%) | ---- | 0,77 | 4,5 | 4,3 | ---- |

| 14 | Рентабельність інвестованого капіталу (%) | ---- | ---- | 9 | 3 | --- |

| Платоспроможність | ||||||

| 15 | Коефіцієнт автономії | 0,43 | 0,71 | 0,64 | 0,63 | 0,51 |

| 16 | Коефіцієнт забезпечення боргів | 0,77 | 2,44 | 1,8 | 1,7 | 1,05 |

| 17 | Коефіцієнт фінансового лівериджу | ---- | ---- | 0,041 | 0,10 | 0,28 |

| 18 | Коефіцієнт покриття (платоспроможності) | 1,77 | 3,44 | 3,03 | 3,25 | 2,85 |

| Фінансова стійкість | ||||||

| 19 | Коефіцієнт співвідношення власних і залучених коштів | 1,31 | 0,41 | 0,55 | 0,48 | 0,67 |

Як і кожне підприємство, ВАТ “Київський маргариновий завод” має ряд недоліків, про що свідчать негативні значення певних розрахункових показників. Крім того, в 2005 році спостерігається збитковість виробництва, однак це можна пояснити не обов’язково негативною діяльністю підприємства, а, наприклад, величиною дебіторської заборгованості.

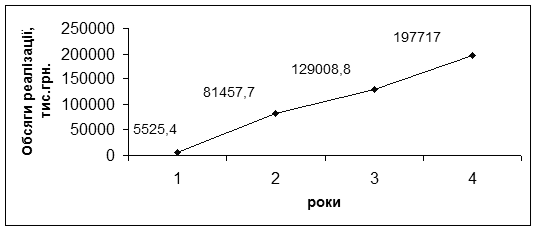

Обсяги всієї реалізованої продукції у грошовому виразі за останні чотири роки мають зростаючу тенденцію, що свідчить про ефективну діяльність підприємства, про збільшення попиту на дану продукцію.

Рис.5. Обсяги реалізації продукції ВАТ “Київський маргариновий завод” за 2002 – 2005рр.

Умовні позначення: 1 –2002 р., 2 – 2003 р.,3 – 2004 р., 4 –2005 р.

Дослідивши питання стану основних фондів, можна сказати, що він в принципі позитивний, адже позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на маргариновому заводі (219 < 1912,0 та 1456<3239,9).

На підприємстві спостерігається збільшення продуктивності праці. Середня зарплата працівників значно перевищує мінімальну зарплату в країні, а також прожитковий мінімум.

Що стосується фінансової стійкості підприємства, то ситуація досить позитивна, однак рентабельність надто низька.

Розділ 3 Вдосконалення та впровадження нових технологій виробництва

Дата: 2019-07-24, просмотров: 399.