Курсова робота

на тему:

Аналіз діяльності ВАТ “Київський маргариновий завод ”

Виконував:

Студент групи МЗЕД-31

Антонюк Костянтин Юрійович

Перевірив:

Лавринович Валерій Васильович

Київ - 2006 р

Зміст

Вступ

Розділ 1 Загальна характеристика підприємства та організація його діяльності

1.1 Правові основи створення та забезпечення діяльності підприємства

1.2 Структура управління та організація виробництва

1.3 Ринкові умови та фактори, що впливають на діяльність підприємства

Розділ 2 Економічна оцінка господарської діяльності

2.1 Аналіз структурної забезпеченості та ефективного використання основних фондів

2.2 Аналіз структурного забезпечення та ефективного використання оборотних коштів

2.3 Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

2.4 Фінансовий аналіз та оцінка привабливості підприємства

Розділ 3 Вдосконалення та впровадження нових технологій виробництва

3.1 Напрями вдосконалення господарської діяльності

3.2 Економічне обґрунтування відкриття допоміжного цеху

Висновки

Список використаної літератури

Додатки

Вступ

Перехід економіки України від централізовано-планової до ринкової системи господарювання обумовив зміну форм і методів ведення виробничої діяльності підприємств. Господарюючим суб’єктам, тобто підприємствам, чинним законодавством країни надано широкі права і можливості щодо реалізації їх економічних інтересів. Вибору форм організації виробництва і збуту продукції.

В умовах ринкової економіки підприємство об’єктивно стає основною організаційною ланкою в реалізації її мети і завдань. Воно має не стільки виробляти продукцію, що користуватиметься попитом на ринку, а й створювати робочі місця, забезпечуючи зайнятість працездатного населення, нараховувати та виплачувати заробітну плату своїм працівникам, сплачувати різного роду державні та місцеві податки.

Головними напрямками діяльності підприємства є: вивчення ринку товарів, інноваційна, науково – технічна, виробнича, економічна та соціальна діяльність, після реалізаційний сервіс, вивчення діючих законодавчо – правових та нормативних матеріалів.

Кожне підприємство самостійно приймає рішення, що, скільки і як, виробляти товари чи надавати послуги, де і як їх реалізовувати і, нарешті, як розподіляти отриманий дохід. З усіх цих питань воно приймає самостійні рішення відповідно до своїх інтересів і відповідає за це своїм майном.

Функціонування підприємств в ринкових умовах передбачає пошук і розробку кожним із підприємств власного шляху свого розвитку. Тобто для того, щоб вижити і розвиватися підприємство повинно покращувати стан своєї економіки, а саме:

- мати завжди оптимальне співвідношення між затратами і результатами виробництва;

- вишукувати нові форми вкладення капіталу;

- знаходити нові , більш ефективні способи просування виробленої продукції до споживача, проводити відповідну маркетингову політику та ін.;

Для розроблення успішної ринкової стратегії, оцінки перспектив і напрямку розвитку виробничого підприємства, а також для формування рішень про доцільність його інвестування необхідна всебічна оцінка як середовища, в якому працює підприємство, так і самого підприємства, його потенціалу, конкурентоспроможності, рівня організації управління та виробництва тощо.

Отже, тема є актуальною та багатовекторною, і всі розрахунки будуть розглянуті на матеріалах ВАТ ”Київський маргариновий завод”.

Зміст і структура курсової роботи підпорядковані реалізації поставленої мети, шляхом поетапного і послідовного вирішення певних задач.

По-перше, провести аналіз господарської діяльності підприємства.

По-друге, зробити фінансовий аналіз та оцінку інвестиційної привабливості підприємства.

По-третє, визначити напрями вдосконалення господарської діяльності підприємства та обґрунтувати доцільність впровадження запропонованих заходів.

Розділ 1 Загальна характеристика підприємства та організація його діяльності

1.1 Правові основи створення та забезпечення діяльності підприємства

ВАТ “Київський маргариновий завод” випускає маргаринову та майонезну продукцію, надає послуги по переробці олії. Основними видами діяльності є масло-жирова промисловість без виробництва миломиючих засобів, виробництво харчових концентратів, оптова торгівля недержавних організацій, роздрібна торгівля недержавних організацій, зовнішня торгівля недержавних організацій. Асортимент продукції представлений у додатку А.

Київський маргариновий завод було створено в 1949 році. В 1992 році Київський маргариновий завод став орендним підприємством. На базі орендного підприємства шляхом приватизації в 1994 році було створене Закрите акціонерне товариство “Київський маргариновий завод”. В 2000 році в результаті реорганізації шляхом зміни організаційно-правової форми підприємство було перетворене у Відкрите акціонерне товариство.

ВАТ “Київський маргариновий завод” діє на основі колективної власності (підприємство колективної власності). Організаційно-правова форма – акціонерне товариство, тобто підприємство, власниками якого є акціонери, котрі мають обмежену відповідальність у розмірі свого внеску в акціонерний капітал; весь прибуток належить акціонерам і поділяється на дві частини: одна розподіляється серед акціонерів у вигляді дивідендів, друга – це нерозподілений прибуток, що використовується на реінвестування; функції власності і контролю поділені між власниками (акціонерами) і менеджерами.

Перевагами акціонерних товариств є: реальна можливість залучення необхідних інвестицій через ринок цінних паперів, акціонери не можуть зазнати більших втрат, ніж ними було вкладено в акції, простіше збільшувати обсяги виробництва і суми прибутку.

Недоліки: притаманні розбіжності між функціями власності та контролю, інколи виникають суперечності між акціонерами та менеджерами, наявність подвійного оподаткування (спочатку прибутку акціонерного товариства, а потім дивідендів акціонерів). [3, c. 10-11]

Діяльність підприємства регламентується такими документами:

1. Установчий договір. Засновники акціонерного товариства укладають між собою договір, який визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами. Засновники несуть солідарну відповідальність за зобов’язаннями, що виникли відповідно до установчого договору (відповідно до статті 81 Господарського кодексу України).

2. Статут ВАТ “Київський маргариновий завод”, зареєстрований відділом державної реєстрації виконавчого комітету Київської міської Ради народних депутатів №117 від 19.07.2000 року.

3. Колективний договір – угода між трудовим колективом в особі профспілки та адміністрацією (власником чи вповноваженим ним органом), що укладається (уточнюється) щорічно і не може суперечити чинному законодавству України.

4. Свідоцтво про державну реєстрацію № 49 від 30.10.2000р., видане вiддiлом державної реєстрації виконавчого комітету Київської міської Ради народних депутатів.

Таблиця 2

Таблиця 6

Таблиця 7

Власний капітал ВАТ “Київський маргариновий завод”

(в абсолютних показниках)

| № п/п | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (тис.грн.) | 2355,8 | 2355,8 | 2355,8 | 2355,8 | 2355,8 |

| 2 | Інший додатковий капітал ( | 6838,1 | 47580,3 | 51241,8 | 121728,7 | 140773,8 |

| 3 | Резервний капітал (тис.грн.) | 225,3 | 589 | 932 | 11044,3 | 11248,2 |

| 4 | Нерозподілений прибуток (тис.грн.) | 5092,3 | 5215,9 | 6884,6 | 86338,6 | 98475,1 |

| 5 | Разом (тис.грн.) | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 |

Таблиця 8

Структура власного капіталу ВАТ “Київський маргариновий завод”

(у відносних показниках)

| № | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (%) | 16,2 | 4,2 | 3,8 | 1,1 | 0,9 |

| 2 | Інший додатковий капітал | 47,1 | 85,4 | 83,4 | 54,9 | 55,7 |

| 3 | Резервний капітал (%) | 1,6 | 1,1 | 1,5 | 4,9 | 4,4 |

| 4 | Нерозподілений прибуток | 35,1 | 9,3 | 11,3 | 39,1 | 39,0 |

| 5 | Разом (%) | 100 | 100 | 100 | 100 | 100 |

Найбільша питома вага в структурі власного капіталу належить іншому додатковому капіталу.

Згідно Закону України ”Про господарські товариства” мінімальний розмір статутного фонду акціонерного товариства не може бути меншим 1250 мінімальних заробітних плат (1250*332=415 тис.грн.). Отже, розмір статутного капіталу ВАТ “Київський маргариновий завод” відповідає вимогам законодавства України (2355,8  415тис.грн.).

415тис.грн.).

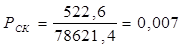

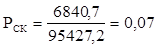

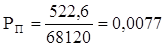

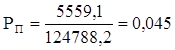

Рентабельність підприємства – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і фінансові результати.

Таблиця 9

Дані для проведення розрахунків рентабельності.

| № | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. | |||||

| 1 | Чистий прибуток | ---- | 522,6 | 5559,1 | 6840,7 | -12418,3 | |||||

| 2 | Власний капітал | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 | |||||

| 3 | Активи | 33452,7 | 78621,4 | 95427,2 | 351709 | 494575 | |||||

| 4 | Довгострокові пасиви | ---- | ---- | 2512,2 | 23182 | 71223,3 | |||||

| 5 | Виручка від реалізованої продукції | ---- | 68120 | 124788,2 | 158934,2 | 205905,9 | |||||

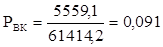

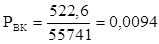

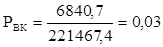

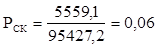

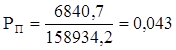

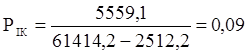

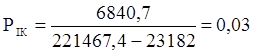

Аналіз рентабельності підприємства виконується на основі використання методу Дюпона:

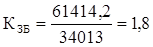

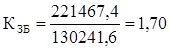

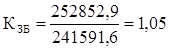

1. Рентабельність власного капіталу. Прибуток на власний капітал є показником рентабельності будь-яких інвестицій як підприємства в цілому, так і окремої інвестиції конкретного суб’єкта, наприклад засновника. Таким коефіцієнтом можна користуватися і для оцінки рентабельності однієї окремої угоди. Визначається відношенням чистого прибутку до середнього власного капіталу. Цей показник характеризує використання власного капіталу в складі сукупних активів підприємства.

(15)

(15)

ЧП – чистий прибуток; ВК – власний капітал

2002 рік: 2003 рік:

2004 рік:

Величина даних показників рентабельності надто мала, найбільше значення має показник 2003 року (9%), так як нормальною вважається рентабельність близько 20%.

2. Рентабельність активів. Показник рентабельності сукупного інвестованого капіталу визначає продуктивність усього капіталу, яким володіє підприємство, незалежно від джерел його надходження. Він показує скільки прибутку приносить кожна гривня, інвестована (вкладена) в активи.

(16)

(16)

А – вартість активів.

2002 рік: 2003 рік:

2004 рік:

Розраховані показники рентабельності активів майже вдвічі менші за їх нормативні значення (14%), що свідчить про недостатню ефективність використання активів на заводі.

3. Рентабельність продажів. Цей показник вказує на те, скільки прибутку приносить кожна гривня обсягів реалізації.

(17)

(17)

РП – виручка від реалізованої продукції.

2002 рік: 2003 рік:

2004 рік:

Показники рентабельності продажів незадовільні, адже нормою вважається показник в 25%, що показує частку чистого прибутку у виручці реалізації.

4.Рентабельність інвестованого капіталу. Цей показник характеризує ефективність використання довгострокових кредитів та позик.

(18)

(18)

ДП – довгострокові пасиви.

2003 р: 2004 р:

Показники менші бажаного рівня.

Платоспроможність характеризується достатньою кількістю оборотних активів підприємства для погашення своїх зобов’язань протягом року.

Підприємство вважається платоспроможним, якщо його загальні активи більші, ніж поточні. Нездатність підприємства задовольнити вимоги кредиторів по оплаті товарів, сплаті до бюджету, позабюджетних фондів та інші у зв’язку з перевищенням зобов’язань над вартістю майна та інших активів характеризує його неплатоспроможність.

Основними показниками, на основі яких можна визначити платоспроможність підприємства, є:

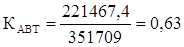

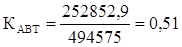

1. Коефіцієнт автономії (фінансової незалежності) – показник, який характеризує частку власних активів у загальній сумі всіх активів підприємства, використаних ним для здійснення статутної діяльності. Розраховується коефіцієнт автономії за такою формулою:

(19)

(19)

ВК – власний капітал;

ВМ – вартість майна.

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;

2004 рік: 2005 р:

Величини цих показників дозволяють припустити, що на 2005 рік всі зобов’язання заводу можуть бути покриті власними активами (всі показники більші 0,5).

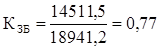

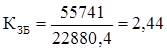

2. Коефіцієнт забезпечення боргів є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто:

(20)

(20)

ПК – позикові кошти (сума поточних та довгострокових зобов’язань).

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;  .

.

2004 рік: 2005 рік:

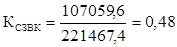

Отже, борги підприємства у 2001 році перевищували його власний капітал, однак протягом наступних років підприємство наблизилося до нормального показника коефіцієнта забезпечення боргів (  1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

1). Перевищення власних коштів над позиковими вказує на те, що підприємство має достатній рівень фінансової стійкості відносно незалежне від зовнішніх джерел.

ризику, тобто про зменшення платоспроможності підприємства.

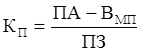

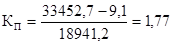

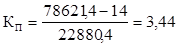

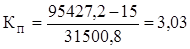

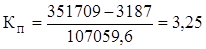

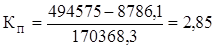

3. Коефіцієнт покриття (платоспроможності) - показник, який характеризує рівень достатності оборотних коштів для погашення своїх поточних зобов’язань протягом року:

(22)

(22)

ПА – поточні активи;

сума витрат майбутніх періодів;

сума витрат майбутніх періодів;

ПЗ – поточні зобов’язання.

2001 рік: 2002 рік:

;

;  ;

;

2003 рік: 2004 рік:

;

;

2005 рік:

Так як всі значення більші одиниці, то підприємство “Київський маргариновий завод” вважається платоспроможним (загальні активи більші, ніж поточні зобов’язання), тобто своєчасно ліквідує борги.

Фінансова стійкість – це такий стан підприємства, коли обсяг його майна достатній для погашення зобов’язань, тобто підприємство є платоспроможним.

Основним показником , що характеризують фінансову стійкість, є:

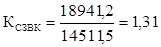

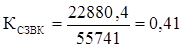

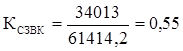

1. Коефіцієнт співвідношення залучених і власних коштів – показник, який показує, скільки позичкових коштів залучило підприємство на одну гривню вкладених в активи власних коштів:

(23)

(23)

2001 рік: 2002 рік: 2003 рік:

;

;  ;

;

2004 рік: 2005 рік:

;

;

Дані показники вважаються позитивними, так як вони менші одиниці (за виключенням 2001 року).

В загальному вигляді привабливість окремого підприємства включає:

1. Загальну характеристику підприємства – характер технології; наявність сучасного обладнання, складського господарства, власного транспорту; географічне розміщення; наближеність до транспортних комунікацій.

2. Характеристику технічної бази підприємства – стан технології, вартість основних фондів, коефіцієнт фізичного та морального старіння основних фондів.

3. Номенклатуру продукції, що випускається.

4. Статутний фонд, власники підприємства, ціна акцій .

5. Виробничу потужність.

6. Місце підприємства в галузі, на ринку, рівень його монопольності.

7. Характеристику системи управління.

8. Структура витрат на виробництво.

9. Обсяг прибутку та напрями його використання.

10. Оцінку фінансового стану підприємства.

Отже, розрахувавши основні показники фінансово-господарської діяльності можна їх звести і зробити комплексний аналіз.

Таблиця 10

Основні показники, що визначають ефективність діяльності ВАТ “Київський маргариновий завод”

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Основні засоби | ||||||

| 1 | Коефіцієнт фізичного зносу | 0,45 | 0,34 | 0,40 | 0,44 | 0,44 |

| 2 | Коефіцієнт оновлення | 0,038 | 0,040 | 0,043 | ---- | ---- |

| 3 | Коефіцієнт вибуття | ---- | 0,033 | 0,030 | ---- | ---- |

| 4 | Коефіцієнт приросту | ---- | 0,035 | 0,039 | ---- | ---- |

| Оборотні кошти | ||||||

| 5 | Коефіцієнт оборотності | ---- | 2,3 | 1,9 | 1,7 | 2,0 |

| 6 | Коефіцієнт завантаження | ---- | 0,43 | 0,52 | 0,59 | 0,5 |

| 7 | Тривалість одного обороту в днях | ---- | 159 | 192 | 215 | 182 |

| Трудові ресурси | ||||||

| 8 | Продуктивність праці, тис.грн. | ---- | 8,17 | 22,9 | 25,9 | ---- |

| 10 | Середня заробітна плата за місяць, год. | 493 | 566 | 584 | 623 | 712 |

| Рентабельність | ||||||

| 11 | Рентабельність власного капіталу (%) | ---- | 0,94 | 9,1 | 3 | ---- |

| 12 | Рентабельність сукупного капіталу (%) | ---- | 0,7 | 6 | 7 | ---- |

| 13 | Рентабельність продажів (%) | ---- | 0,77 | 4,5 | 4,3 | ---- |

| 14 | Рентабельність інвестованого капіталу (%) | ---- | ---- | 9 | 3 | --- |

| Платоспроможність | ||||||

| 15 | Коефіцієнт автономії | 0,43 | 0,71 | 0,64 | 0,63 | 0,51 |

| 16 | Коефіцієнт забезпечення боргів | 0,77 | 2,44 | 1,8 | 1,7 | 1,05 |

| 17 | Коефіцієнт фінансового лівериджу | ---- | ---- | 0,041 | 0,10 | 0,28 |

| 18 | Коефіцієнт покриття (платоспроможності) | 1,77 | 3,44 | 3,03 | 3,25 | 2,85 |

| Фінансова стійкість | ||||||

| 19 | Коефіцієнт співвідношення власних і залучених коштів | 1,31 | 0,41 | 0,55 | 0,48 | 0,67 |

Як і кожне підприємство, ВАТ “Київський маргариновий завод” має ряд недоліків, про що свідчать негативні значення певних розрахункових показників. Крім того, в 2005 році спостерігається збитковість виробництва, однак це можна пояснити не обов’язково негативною діяльністю підприємства, а, наприклад, величиною дебіторської заборгованості.

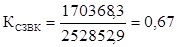

Обсяги всієї реалізованої продукції у грошовому виразі за останні чотири роки мають зростаючу тенденцію, що свідчить про ефективну діяльність підприємства, про збільшення попиту на дану продукцію.

Рис.5. Обсяги реалізації продукції ВАТ “Київський маргариновий завод” за 2002 – 2005рр.

Умовні позначення: 1 –2002 р., 2 – 2003 р.,3 – 2004 р., 4 –2005 р.

Дослідивши питання стану основних фондів, можна сказати, що він в принципі позитивний, адже позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на маргариновому заводі (219 < 1912,0 та 1456<3239,9).

На підприємстві спостерігається збільшення продуктивності праці. Середня зарплата працівників значно перевищує мінімальну зарплату в країні, а також прожитковий мінімум.

Що стосується фінансової стійкості підприємства, то ситуація досить позитивна, однак рентабельність надто низька.

Розділ 3 Вдосконалення та впровадження нових технологій виробництва

Обладнання виробничих цехів ВАТ “Київський маргариновий завод” надто застаріле і потребує негайної заміни, однак таке вирішення проблеми можливе лише в ідеальному варіанті. В сучасних умовах підприємство намагається поступово модернізувати обладнання (інвестування в оновлення спрацьованого й застарілого обладнання, для покращення ефективності витрат) та частково оновлювати свої виробничі фонди (інвестування в нове обладнання для розширення виробництва, оскільки додатковий прибуток від додаткового продажу робить такі інвестиції привабливими).

Крім того, нещодавно підприємство освоїло випуск суміші жирів “Олмікс” для промислової переробки, що дало можливість вдосконалити технології виробництва вершково-рослинного масла.

Часткове заміщення молочних жирів жировою сумішшю “Олмікс” дозволяє знизити собівартість молочних продуктів, збільшити терміни зберігання готової продукції, вирішити проблему сезонної залежності від сировинних джерел. В “Олміксі” міститься багато ненасищених кислот, які життєво необхідні для людини, але не синтезуються організмом, а потрапляють до нього з їжею.

Дана суміш жирів може успішно використовуватися і в кондитерському виробництві для випічки, цукерок, приготування начинок для вафель, в хлібобулочному виробництві, в мережі громадського харчування для кулінарії, випічки, смаження.

Однак такий важливий продукт потребує додаткової роботи відділу технологів над індивідуальним підбором рецептури для кожного підприємства. Тому значна частина коштів має інвестуватися в освоєння виробництва нового стратегічно перспективного продукту.

Розроблення й освоєння нової продукції або вдосконалення вже існуючої. Для підтримки постійного попиту серед споживачів та розширення свого сегменту важливе значення має зміна асортименту продукції та оновлення якісних характеристик, зовнішнього вигляду та розміру упаковки.

У даній сфері підприємство є одним із лідерів. В кінці 2004 року завод випустив пробну партію майонезу “Провансаль” в стіках – упаковці місткістю 12 грамів. Безумовно виробництво майонезу в стіках закріпить положення торгової марки на ринку. По-перше, буде задоволений попит підприємств громадського харчування. По-друге, споживачів, що обідають на робочому місці або в дорозі. Також завод розраховує і на рекламний ефект від свого нового продукту.

Іншою новинкою є випуск того ж майонезу “Провансаль” у поліетиленовій упаковці, місткістю в 650 грам та пластикове відерце – 1 літр.

Крім того, лабораторія підприємства працює над розробкою рецептури нового майонезу “Столовий” для використання в ресторанах та інших закладів громадського харчування. Основною відмінною особливістю має стати більш густа майонезна маса.

Розвиток виробництв, які забезпечують функціонування основної діяльності підприємства. На даний момент підприємство працює над реалізацією проекту відкриття на своїй території швейного цеху для забезпечення всіх робітників спецодягом, який досить швидко зношується, а також для виготовлення сувенірної продукції (сумки, рукавички, рушники, фартухи), що значно економитиме кошти підприємства.

Таблиця 13

Якісний аналіз ризиків

| № п/п | Джерело ризику | Опис ризикової події | Вплив на проект | Прогнозне значення зміни |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Підприємство | Зменшення потреб підприємства | Зменшення “прибутку” | Зменшення потреб на 1% призводить до зменшення прибутку на 2,7% (Різниця в прибутках =1271 грн., що становить 2,7% від 47900 грн.- запланованого прибутку) |

| 2 | Ринок | Підвищення цін на сировину | Додаткові витрати | Використання резервних коштів (при збільшенні ціни на 1%, за умови незмінного попиту, резервний фонд зменшиться на 2,6% при його запланованому рівні 30000 грн.) |

| 3 | Макроеконо-мічна політика | Непрогнозована інфляція | Негативний вплив на якість плану проекту, зменшення обсягів виробництва, що призведе до зменшення “прибутку”. | У разі швидкого темпу зростання інфляції – закриття проекту. Зменшення обсягу реалізації на 1% призводить до зменшення прибутку на 2,7%. |

| 4 | Постачальни- ки матеріалів | Не виконання зобов’язань | Зрив термінів проекту, додаткові витрати | Продовження терміну проекту на 2 дні |

| 5 | Команда проекту | Відступ від цілей проекту | Неможливість підтримання управління проектом | Зміна кінцевого результату, закриття проекту або повернення до попереднього планування. |

| 6 | Постачальни-ки обладнання | Затримка постачання обладнання | Зрив термінів проекту, додаткові витрати | Продовження терміну проекту на 4 дні |

| Невідповідність технічних характеристик обладнання | Зрив термінів проекту, додаткові витрати на вартість обладнання | Використання резервних коштів на переозброєння обладнання (при збільшенні витрат на обладнання на 1%, резерв коштів зменшиться на 0,3%, продовження проекту на 10 днів. |

При оцінці ризиків важливе значення має їх кількісний аналіз.

Таблиця 14

Кількісний аналіз ризиків

| Сценарій | Ймовірність, Рі | NPVi, грн. |

| Оптимістичний | 0,2 | 15856 |

| Базовий | 0,7 | 11854 |

| Песимістичний | 0,1 | 9537 |

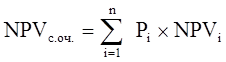

Песимістичний сценарій має місце тоді, коли обсяг реалізації зменшиться на 1%. У такому разі грошовий потік становитиме 52000 грн. За таких умов NPV= 9537 грн.

Оптимістичний сценарій можливий за умови збільшення обсягів виробництва на 2,3%. Як наслідок матимемо грошовий потік 55000 грн. NPV=15856 грн.

(24)

(24)

грн.

грн.

(25)

(25)

грн.

грн.

CV=4521/12423=0,36

Відхилення за прогнозним сценарієм розвитку подій від середнього очікуваного значення 36%, що становить достатньо низький рівень ризику для проекту.

Для мінімізації ризиків необхідно проводити постійний контроль реалізації проекту відповідно до поставлених цілей та запланованих показників; мати резерв коштів для вирішення непередбачених проблем; мати альтернативні шляхи доступу до ресурсів; страхувати майно.

Крім того, необхідний постійний контроль за розвитком реалізації проекту. Проведення планових перевірок не вимагає організації спеціальних нарад. Контроль даного проекту обмежується телефонними переговорами та особистими розмовами (послуги контролюючих осіб оплачені в рамках їх заробітних плат). Таким чином, проведення контролю виконання проекту додаткових витрат не вимагає, а як наслідок, сприяє запобіганню виникнення можливих ризиків та інших несприятливих ситуацій.

Отже, завданням внутрішньої інвестиційної діяльності кожного підприємства є вибір найефективніших напрямів вкладення коштів для поліпшення внутрішніх і зовнішніх умов його функціонування.

За рахунок реалізації проекту відкриття допоміжного цеху, підприємство мінімізує власні витрати на замовлення у сторонніх осіб. Крім того, доцільність реалізації проекту підтверджує позитивне значення показника чистої теперішньої вартості (>0).

Отже, для ВАТ “Київський маргариновий завод” найдоцільніше на даному етапі розвитку займатися реальним інвестуванням. Саме ця форма дозволить підприємству розвиватися найбільш високими темпами, освоювати нові види продукції, проникати на нові товарні і регіональні ринки.

Висновки

Написання курсової роботи дозволяє зробити такі висновки та пропозиції.

По-перше, ефективна діяльність компаній і фірм у перспективі, забезпечення високих темпів їх розвитку і зростання конкурентоспроможності в умовах переходу до ринкової економіки залежить від рівня їх інвестиційної активності і діапазону інвестиційної діяльності.

Інвестиційна діяльність є основою для розвитку кожного підприємства і являє собою досить тривалий процес і тому повинна здійснюватися з урахуванням визначеної перспективи. Формування напрямків цієї діяльності з урахуванням перспективи являє собою процес розробки інвестиційної стратегії. Інвестиційною стратегією вважається система добраних довгострокових цілей і засобів їх досягнення, що реалізуються в інвестиційній діяльності підприємства.

По-друге, аналізоване підприємство - ВАТ “Київський маргариновий завод”, що випускає маргаринову та майонезну продукцію, надає послуги по переробці олії характеризується достатньо високим рівнем розвитку. На даному етапі підприємство з року в рік збільшує обсяги реалізації продукції, що свідчить про ефективну діяльність підприємства, про збільшення попиту на дану продукцію, а отже і про необхідність збільшувати обсяги виробництва, що і намагається робити підприємство. Однак, на заваді цього можуть стати найближчі конкуренти, зокрема “Славолія”, “Сонячна долина”, “Харківський жиркомбінат”.

Дослідивши питання стану основних фондів, можна сказати, що він в принципі позитивний, адже позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на маргариновому заводі.

Проведений фінансовий аналіз дає можливість стверджувати, що підприємство є достатньо платоспроможним, тобто фінансово стійким, про що свідчать розраховані показники. Однак, певним стримуючим фактором, що визначає інвестиційну привабливість підприємства, є низькі показники рентабельності.

На кінець, зважаючи на загальний стан підприємства та використовуючи основні моделі можна зробити висновок, що інвестиційна стратегія ВАТ «Київський маргариновий завод» має бути направлена на реалізацію загальної стратегії економічного розвитку – розширення свого сегменту шляхом реалізації реальних інвестицій та інвестицій, направлених на стимулювання збуту, що сприятиме підвищенню конкурентоспроможності підприємства, створюючи умови для зростання якості продукції, мінімізації витрат, збільшення обсягів продажу.

ВАТ “Київський маргариновий завод” здійснює виробничу діяльність, тому переважною формою інвестування будуть реальні вкладення (оновлення обладнання, освоєння нової продукції, збільшення виробничих потужностей та розвиток виробництв, які забезпечують функціонування основної діяльності підприємства). Саме ця форма інвестування дозволить підприємству розвиватися найбільш високими темпами, освоювати нові види продукції, проникати на нові товарні і регіональні ринки.

Додаток 3

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

За рік 2004 р.

Форма №2 Код за ДКУД 1801003

Одиниця виміру: тис.грн.

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код рядка | 2004 р. | 2003 р. |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації (товарів, робіт, послуг) | 010 | 217341,6 | 141010,7 |

| Податок на додану вартість | 015 | 58407,4 | 16222,5 |

| Акцизний збір | 020 | - | - |

| 025 | - | - | |

| Інші вирахування з доходу | 030 | - | - |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 158934,2 | 124788,2 |

| Собівартість реалізованої продукції: (товарів, робіт, послуг) | 040 | 129008,8 | 81457,7 |

| Валовий: прибуток | 050 | 29925,4 | 43330,5 |

| Валовий: збиток | 055 | - | - |

| Інші операційні доходи | 060 | 16682,1 | 15684,4 |

| Адміністративні витрати | 070 | 17344,2 | 16121,2 |

| Витрати на збут | 080 | 9132,0 | 8345,0 |

| Інші операційні витрати | 090 | 19173,4 | 20013,0 |

| Фінансові результати від операційної діяльності: прибуток | 100 | 16281,9 | 14311,8 |

| Фінансові результати від операційної діяльності: збиток | 105 | - | - |

| Доход від участі в капіталі | 110 | - | - |

| Інші фінансові доходи | 120 | - | - |

| Інші доходи | 130 | 13249,5 | 11494,5 |

| Фінансові витрати | 140 | 31481,7 | 31405,7 |

| Втрати від участі в капіталі | 150 | - | - |

| Інші витрати | 160 | 12854,2 | 10853,1 |

| Фінансові результати від звичайної діяльності: до оподаткування: прибуток | 170 | 10364,7 | 7410,3 |

| Фінансові результати від звичайної діяльності: до оподаткування: збиток | 175 | - | - |

| Податок на прибуток від звичайної діяльності | 180 | 3524 | 1851,2 |

| Фінансові результати від звичайної діяльності: прибуток | 190 | 6840,7 | 5559,1 |

| Фінансові результати від звичайної діяльності: збиток | 195 | - | - |

| Надзвичайні: доходи | 200 | - | - |

| Надзвичайні: витрати | 205 | - | - |

| Податки з надзвичайного прибутку | 210 | - | - |

| Чистий: прибуток | 220 | 6840,7 | 5559,1 |

| Чистий: збиток | 225 | - | - |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | 2004р. | 2003 р. |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 78253,4 | 77194,6 |

| Витрати на оплату праці | 240 | 2483,0 | 2773,0 |

| Відрахування на соціальні заходи | 250 | 2592,6 | 1932,6 |

| Амортизація | 260 | 14835,1 | 1388,1 |

| Інші операційні витрати | 270 | 41427,1 | 41644,1 |

| Разом | 280 | 139591,2 | 124932,4 |

ІІІ.РОЗРАХУНОК ПОКАЗНИКІВ

| Найменування показника | Код рядка | 2004 р. | 2003 р. |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 1177918 | 1177918 | |

| Скорегована середньорічна кількість простих акцій | - | - | |

| Чистий прибуток, що припадає на одну просту акцію (грн.) | - | 4,71943 | |

| Скорегований чистий прибуток, що припадає на одну просту акцію (грн.) | - | - | |

| Дивіденди на одну просту акцію (грн.) | - | - |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

За рік 2005 р.

Форма №2 Код за ДКУД 1801003

Одиниця виміру: тис.грн.

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код рядка | 2005 р. | 2004 р. |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації (товарів, робіт, послуг) | 010 | 279628,4 | 217341,6 |

| Податок на додану вартість | 015 | 73722,5 | 58407,4 |

| Акцизний збір | 020 | - | - |

| 025 | - | - | |

| Інші вирахування з доходу | 030 | - | - |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 205905,9 | 158934,2 |

| Собівартість реалізованої продукції: (товарів, робіт, послуг) | 040 | 197717 | 129008,8 |

| Валовий: прибуток | 050 | 8188,9 | 29925,4 |

| Валовий: збиток | 055 | - | - |

| Інші операційні доходи | 060 | - | 16682,1 |

| Адміністративні витрати | 070 | - | 17344,2 |

| Витрати на збут | 080 | - | 9132,0 |

| Інші операційні витрати | 090 | - | 19173,4 |

| Фінансові результати від операційної діяльності: прибуток | 100 | - | 16281,9 |

| Фінансові результати від операційної діяльності: збиток | 105 | - | - |

| Доход від участі в капіталі | 110 | - | - |

| Інші фінансові доходи | 120 | - | - |

| Інші доходи | 130 | - | 13249,5 |

| Фінансові витрати | 140 | - | 31481,7 |

| Втрати від участі в капіталі | 150 | - | - |

| Інші витрати | 160 | - | 12854,2 |

| Фінансові результати від звичайної діяльності: до оподаткування: прибуток | 170 | - | 10364,7 |

| Фінансові результати від звичайної діяльності: до оподаткування: збиток | 175 | -18815,6 | - |

| Податок на прибуток від звичайної діяльності | 180 | - | 3524 |

| Фінансові результати від звичайної діяльності: прибуток | 190 | -12418,3 | 6840,7 |

| Фінансові результати від звичайної діяльності: збиток | 195 | - | - |

| Надзвичайні: доходи | 200 | - | - |

| Надзвичайні: витрати | 205 | - | - |

| Податки з надзвичайного прибутку | 210 | - | - |

| Чистий: прибуток | 220 | -12418,3 | 6840,7 |

| Чистий: збиток | 225 | - | - |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | 2005 р. | 2004 р. |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | - | 78253,4 |

| Витрати на оплату праці | 240 | - | 2483,0 |

| Відрахування на соціальні заходи | 250 | - | 2592,6 |

| Амортизація | 260 | - | 14835,1 |

| Інші операційні витрати | 270 | - | 41427,1 |

| Разом | 280 | - | 139591,2 |

ІІІ.РОЗРАХУНОК ПОКАЗНИКІВ

| Найменування показника | Код рядка | 2005 р. | 2004 р. |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 1177918 | 1177918 | |

| Скорегована середньорічна кількість простих акцій | - | - | |

| Чистий прибуток, що припадає на одну просту акцію (грн.) | - | - | |

| Скорегований чистий прибуток, що припадає на одну просту акцію (грн.) | - | - | |

| Дивіденди на одну просту акцію (грн.) | - | - |

Курсова робота

на тему:

Аналіз діяльності ВАТ “Київський маргариновий завод ”

Виконував:

Студент групи МЗЕД-31

Антонюк Костянтин Юрійович

Перевірив:

Лавринович Валерій Васильович

Київ - 2006 р

Зміст

Вступ

Розділ 1 Загальна характеристика підприємства та організація його діяльності

1.1 Правові основи створення та забезпечення діяльності підприємства

1.2 Структура управління та організація виробництва

1.3 Ринкові умови та фактори, що впливають на діяльність підприємства

Розділ 2 Економічна оцінка господарської діяльності

2.1 Аналіз структурної забезпеченості та ефективного використання основних фондів

2.2 Аналіз структурного забезпечення та ефективного використання оборотних коштів

2.3 Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

2.4 Фінансовий аналіз та оцінка привабливості підприємства

Розділ 3 Вдосконалення та впровадження нових технологій виробництва

3.1 Напрями вдосконалення господарської діяльності

3.2 Економічне обґрунтування відкриття допоміжного цеху

Висновки

Список використаної літератури

Додатки

Вступ

Перехід економіки України від централізовано-планової до ринкової системи господарювання обумовив зміну форм і методів ведення виробничої діяльності підприємств. Господарюючим суб’єктам, тобто підприємствам, чинним законодавством країни надано широкі права і можливості щодо реалізації їх економічних інтересів. Вибору форм організації виробництва і збуту продукції.

В умовах ринкової економіки підприємство об’єктивно стає основною організаційною ланкою в реалізації її мети і завдань. Воно має не стільки виробляти продукцію, що користуватиметься попитом на ринку, а й створювати робочі місця, забезпечуючи зайнятість працездатного населення, нараховувати та виплачувати заробітну плату своїм працівникам, сплачувати різного роду державні та місцеві податки.

Головними напрямками діяльності підприємства є: вивчення ринку товарів, інноваційна, науково – технічна, виробнича, економічна та соціальна діяльність, після реалізаційний сервіс, вивчення діючих законодавчо – правових та нормативних матеріалів.

Кожне підприємство самостійно приймає рішення, що, скільки і як, виробляти товари чи надавати послуги, де і як їх реалізовувати і, нарешті, як розподіляти отриманий дохід. З усіх цих питань воно приймає самостійні рішення відповідно до своїх інтересів і відповідає за це своїм майном.

Функціонування підприємств в ринкових умовах передбачає пошук і розробку кожним із підприємств власного шляху свого розвитку. Тобто для того, щоб вижити і розвиватися підприємство повинно покращувати стан своєї економіки, а саме:

- мати завжди оптимальне співвідношення між затратами і результатами виробництва;

- вишукувати нові форми вкладення капіталу;

- знаходити нові , більш ефективні способи просування виробленої продукції до споживача, проводити відповідну маркетингову політику та ін.;

Для розроблення успішної ринкової стратегії, оцінки перспектив і напрямку розвитку виробничого підприємства, а також для формування рішень про доцільність його інвестування необхідна всебічна оцінка як середовища, в якому працює підприємство, так і самого підприємства, його потенціалу, конкурентоспроможності, рівня організації управління та виробництва тощо.

Отже, тема є актуальною та багатовекторною, і всі розрахунки будуть розглянуті на матеріалах ВАТ ”Київський маргариновий завод”.

Зміст і структура курсової роботи підпорядковані реалізації поставленої мети, шляхом поетапного і послідовного вирішення певних задач.

По-перше, провести аналіз господарської діяльності підприємства.

По-друге, зробити фінансовий аналіз та оцінку інвестиційної привабливості підприємства.

По-третє, визначити напрями вдосконалення господарської діяльності підприємства та обґрунтувати доцільність впровадження запропонованих заходів.

Розділ 1 Загальна характеристика підприємства та організація його діяльності

1.1 Правові основи створення та забезпечення діяльності підприємства

ВАТ “Київський маргариновий завод” випускає маргаринову та майонезну продукцію, надає послуги по переробці олії. Основними видами діяльності є масло-жирова промисловість без виробництва миломиючих засобів, виробництво харчових концентратів, оптова торгівля недержавних організацій, роздрібна торгівля недержавних організацій, зовнішня торгівля недержавних організацій. Асортимент продукції представлений у додатку А.

Київський маргариновий завод було створено в 1949 році. В 1992 році Київський маргариновий завод став орендним підприємством. На базі орендного підприємства шляхом приватизації в 1994 році було створене Закрите акціонерне товариство “Київський маргариновий завод”. В 2000 році в результаті реорганізації шляхом зміни організаційно-правової форми підприємство було перетворене у Відкрите акціонерне товариство.

ВАТ “Київський маргариновий завод” діє на основі колективної власності (підприємство колективної власності). Організаційно-правова форма – акціонерне товариство, тобто підприємство, власниками якого є акціонери, котрі мають обмежену відповідальність у розмірі свого внеску в акціонерний капітал; весь прибуток належить акціонерам і поділяється на дві частини: одна розподіляється серед акціонерів у вигляді дивідендів, друга – це нерозподілений прибуток, що використовується на реінвестування; функції власності і контролю поділені між власниками (акціонерами) і менеджерами.

Перевагами акціонерних товариств є: реальна можливість залучення необхідних інвестицій через ринок цінних паперів, акціонери не можуть зазнати більших втрат, ніж ними було вкладено в акції, простіше збільшувати обсяги виробництва і суми прибутку.

Недоліки: притаманні розбіжності між функціями власності та контролю, інколи виникають суперечності між акціонерами та менеджерами, наявність подвійного оподаткування (спочатку прибутку акціонерного товариства, а потім дивідендів акціонерів). [3, c. 10-11]

Діяльність підприємства регламентується такими документами:

1. Установчий договір. Засновники акціонерного товариства укладають між собою договір, який визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами. Засновники несуть солідарну відповідальність за зобов’язаннями, що виникли відповідно до установчого договору (відповідно до статті 81 Господарського кодексу України).

2. Статут ВАТ “Київський маргариновий завод”, зареєстрований відділом державної реєстрації виконавчого комітету Київської міської Ради народних депутатів №117 від 19.07.2000 року.

3. Колективний договір – угода між трудовим колективом в особі профспілки та адміністрацією (власником чи вповноваженим ним органом), що укладається (уточнюється) щорічно і не може суперечити чинному законодавству України.

4. Свідоцтво про державну реєстрацію № 49 від 30.10.2000р., видане вiддiлом державної реєстрації виконавчого комітету Київської міської Ради народних депутатів.

Структура управління та організація виробництва

Для того, щоб зрозуміти механізм функціонування ВАТ “Київський маргариновий завод” необхідно ознайомитись з його організаційною структурою управління (рис.1.).

Структура досліджуваного підприємства є лінійно-функціональною, так як при кожному лінійному керівникові створені відповідні служби.

Апарат управління структурних підрозділів виконує планування техніко-економічних показників діяльності підрозділу і організовує їх виконання, здійснює оперативне управління виробництвом, веде бухгалтерський облік і звітність перед бухгалтерією ВАТ “Київський маргариновий завод”, забезпечує реалізацію продукції і послуг, ремонти основних засобів виробництва. А такі функції управління як забезпечення кадрами, організація праці і заробітної плати, бухгалтерський облік, комерційна і фінансова діяльність, забезпечення енергоносіями, теплоносіями і водою, основними засобами виробництва, ремонт будівель і споруд, охорона праці , охорона навколишнього природного середовища централізовані і виконуються апаратом управління ВАТ “Київський маргариновий завод”.

Організація виробництва харчових продуктів на заводі базується на загально технологічних схемах, прийнятих на спеціалізованих харчових підприємствах з урахуванням максимального завантаження обладнання та повної зайнятості виробничого персоналу.

Споживачами продукції, яка виробляється на підприємстві є:

- хлібозаводи;

- кондитерські фабрики і цехи;

- населення.

Для всіх категорій споживачів ВАТ “Київський маргариновий завод” характерними є добра доступність (розвинена транспортна та комунальна інфраструктура). Сприятливість споживачів має сезонний характер (в літній період попит на майонезну та маргаринову продукцію зменшується).

|

|

|

|

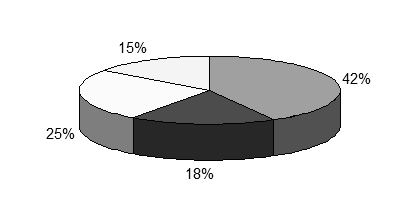

Рис.2. Структура реалізації продукції Київського маргаринового заводу

Реалізація здійснюється через: ринки (42%); середні та малі оптові бази (18%); роздрібну торгівлю (15%); хлібозаводи та кондитерські цехи складають 25% загального обсягу реалізації продукції підприємства.

Що стосується стану галузі виробництва, в якій здійснює діяльність дане підприємство, то особливою проблемою ще в 2001 році було те, що Україна стала стабільним експортером насіння олійних культур. Це негативно впливало на роботу національних підприємств цієї галузі. З введенням “Закону про ставки експортного мита”, яким було затверджено 23% експортне мито на насіння соняшнику, сприяло тому, що більше сировини стало перероблятися в Україні. Але на сьогоднішній день ціни на сировину ростуть і тому в умовах відсутності сировинного дефіциту більшість підприємств галузі не в змозі працювати з повним завантаженням. Ще однією проблемою є сезонний характер виробництва. Для стабільної діяльності підприємства необхідна наявність коштів в період, коли ціни на основну сировину є найнижчими.

Дата: 2019-07-24, просмотров: 409.