Аналіз господарської діяльності варто провести в розрізі розрахунків основних показників ефективності використання основних фондів (ОФ), оборотних коштів та аналізу трудових ресурсів.

Необоротні активи підприємства відображені в першому розділі активів балансової звітності підприємства (Форма №1).

Для зручності проведення розрахунків необхідні дані зведемо в таблицю (з Додатка Б).

Таблиця 4

Дані для аналізу основних фондів

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Сума зносу ОФ | 5531,3 | 24756,2 | 30243,8 | 184248,8 | 263062,1 |

| 2 | Первісна вартість ОФ | 12218,9 | 73293,9 | 75348,1 | 414559,8 | 591889,7 |

| 3 | Вартість введених ОФ | 254,1 | 1912,0 | 3239,9 | ---- | ----- |

| 4 | Вартість виведених ОФ | ---- | 219,0 | 1456 | ---- | ---- |

| 5 | Вартість ОФ на початок року | ---- | 6687,6 | 48537,7 | 45104,3 | 230311 |

| 6 | Вартість ОФ на кінець року | 6687,6 | 48537,7 | 45104,3 | 230311 | ---- |

Серед показників якісного стану і руху основних засобів підприємства можна виділити наступні:

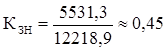

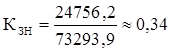

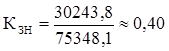

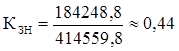

1. Вивчення ступеня фізичного зносу необхідно для визначення реальної вартості, правильного планування заміни старих машин та обладнання новими. Коефіцієнт фізичного зносу можна визначити за формулою:

(6)

(6)

сума зносу основних фондів;

сума зносу основних фондів;

первісна вартість основних фондів.

первісна вартість основних фондів.

Фізичний знос частково відновлюється шляхом ремонту, реконструкції та модернізації основних фондів.

2001 рік: 2002рік: 2003 рік:

2004 рік: 2004 рік:

Як бачимо, фізичний знос досить високий та знаходиться практично на одному рівні протягом кількох років, виключенням є 2002рік.

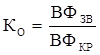

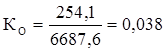

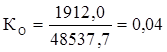

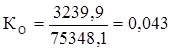

2. Коефіцієнт оновлення – це показник, який відображає частку знову введених цих фондів у звітному році у загальній їх вартості на кінець звітного року. Цей коефіцієнт показує рівень введення в експлуатацію нових основних виробничих фондів у вартісному виразі. Розрахунок коефіцієнта оновлення основних виробничих фондів можна провести за такою формулою:

(7)

(7)

вартість знову введених в експлуатацію основних виробничих фондів у звітному році;

вартість знову введених в експлуатацію основних виробничих фондів у звітному році;

вартість основних виробничих фондів на кінець звітного року.

вартість основних виробничих фондів на кінець звітного року.

2001 рік: 2002 рік: 2003 рік:

Збільшення коефіцієнта оновлення є позитивним явищем.

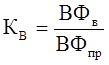

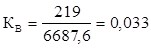

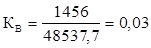

3. Коефіцієнт вибуття – показник, що відображає частку вибулих у звітному році фондів у загальній їх вартості на початок цього ж року. Цей коефіцієнт показує рівень вибуття фондів у зв’язку з їх фізичним і моральним зносом і непридатністю для подальшого використання у виробничому процесі.

(8)

(8)

вартість основних виробничих фондів, що вибули, у звітному році;

вартість основних виробничих фондів, що вибули, у звітному році;

вартість основних виробничих фондів на початок звітного року.

вартість основних виробничих фондів на початок звітного року.

2002 рік: 2003 рік:

Показники вибуття менші, ніж показники оновлення, що є нормою.

Крім того, позитивним у роботі підприємства є стан, коли обсяг основних виробничих фондів, які вибули у звітному році, менший обсягу знову введених в експлуатацію цих фондів у цьому році, що і спостерігається на заводі (219 < 1912,0 та 1456<3239,9).

4. Відносне збільшення основних виробничих фондів порівняно з їх вибуттям у звітному році визначається розрахунком коефіцієнта їх приросту:

(9)

(9)

вартість основних фондів: знову введених, тих, що вибули, і на кінець звітного року відповідно.

вартість основних фондів: знову введених, тих, що вибули, і на кінець звітного року відповідно.

2002 рік: 2003 рік:

Отже, основні виробничі фонди підприємства, які беруть участь у процесі виробництва, підлягають зносу, старіють, в результаті чого знижуються їх експлуатаційні можливості. Стан і використання основних виробничих фондів є важливою умовою, фактором забезпечення нормальних умов процесу виробництва та підвищення його ефективності. Тому на підприємстві важливу роль грає проведення систематичної оцінки стану основних фондів і аналіз ефективності їх використання.

Дата: 2019-07-24, просмотров: 387.