В агрегатных индексах качественных показателей индексируемой величиной является качественный показатель, а весом индекса (соизмерителем) выбирается количественный показатель. При этом качественный показатель в числителе и знаменателе индекса принимается на разных уровнях (индексируется), а вес индекса – на одном неизменном временном уровне.

К индексам качественных показателей относятся индексы цен, себестоимости, трудоемкости продукции, производительности труда и т.п.

В условиях рыночных отношений особое место среди индексов качественных показателей занимает индекс цен.

При помощи индекса потребительских цен (ИПЦ) производится оценка динамики цен на товары производственного и непроизводственного потребления. Он отражает динамику цен конечного потребления, измеряет общую стоимость фиксированного набора потребительских товаров и услуг, который называется потребительской корзиной, а также является одним из важнейших показателей, характеризующих уровень инфляции. ИПЦ используется при корректировке законодательно устанавливаемых минимального размера оплаты труда, ставок налога и т.д.

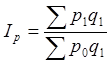

Поскольку индекс характеризует изменение цен, то индексируемой величиной является цена, а весом – количество товаров одного из периодов.

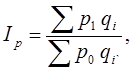

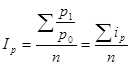

Сводный индекс цен определяют по формуле:

(1.9)

(1.9)

где  – цена отдельных видов продукции соответственно в отчетном и базисном периодах (индексируемый показатель);

– цена отдельных видов продукции соответственно в отчетном и базисном периодах (индексируемый показатель);

– объем реализованной продукции в i -м периоде (вес индекса).

– объем реализованной продукции в i -м периоде (вес индекса).

Данный индекс характеризует, как изменились цены в среднем на различные виды продукции в анализируемой совокупности.

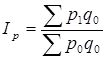

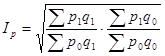

В 1864 году немецкий экономист Э. Ласпейрес предложил индекс, который отражает изменение цен и строится по продукции базисного периода. Формула агрегатного индекса цен Ласпейреса представляет собой следующее соотношение:

|

, (1.10)

где  - условная стоимость товаров, которые реализованы в базисном периоде по отчетным ценам;

- условная стоимость товаров, которые реализованы в базисном периоде по отчетным ценам;

- фактическая стоимость продукции базисного периода.

- фактическая стоимость продукции базисного периода.

Индекс Ласпейреса показывает, на сколько изменились цены в отчетном периоде по сравнению с базисным, но по той продукции, которая была реализована в базисном периоде.

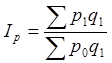

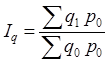

В 1874 году немецкий экономист Г.Пааше впервые предложил агрегатный индекс цен с отчетными весами. Формула агрегатного индекса цен Пааше выглядит следующим образом:

, (1.11)

, (1.11)

где  - фактическая стоимость продукции отчетного периода;

- фактическая стоимость продукции отчетного периода;

- условная стоимость товаров, которые реализованы в отчетном периоде по базисным ценам.

- условная стоимость товаров, которые реализованы в отчетном периоде по базисным ценам.

Индекс цен Пааше показывает, во сколько раз возрос или уменьшился в среднем уровень цен на массу товара, реализованную в отчетном периоде, или на сколько процентов составляет его рост или снижение в отчетном периоде по сравнению с базисным периодом. Индекс цен Пааше характеризует, на сколько товары в отчетном периоде стали дороже либо дешевле, чем в базисном.

При таком методе, рассчитав индекс цен, можно определить экономический эффект от изменения цен:

При таком методе, рассчитав индекс цен, можно определить экономический эффект от изменения цен:

. (1.12)

. (1.12)

Данная разность определяет абсолютную экономию (перерасход) денежных средств в результате изменения цен на товары.

До перехода к рыночным отношениям отечественная статистика отдавала предпочтение индексу цен Пааше. В условиях высокой инфляции взвешивание по весам отчетного периода (индекс Пааше) требует ежегодного (ежеквартального, ежемесячного) пересчета информации для формирования системы весов, что связано с большими временными и денежными затратами. Поэтому, начиная с 1991 года, органы государственной статистики России определяют изменения общего уровня цен на потребительские товары и услуги по формуле Ласпейреса, которой отдают предпочтение и в зарубежной статистике.

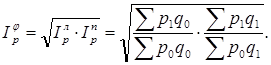

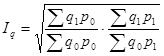

Американский экономист И. Фишер предложил «идеальный» индекс цен, так называемую идеальную форму индекса цен, который рассчитывается как средняя геометрическая из двух агрегатных индексов цен Ласпейреса и Пааше:

|

(1.13)

Идеальность данной формулы заключается в том, что индекс является обратимым во времени, т.е. при перестановке базисного и отчетного периодов полученный индекс представляет собой величину, обратную величине первоначального индекса. Недостаток формулы состоит в том, что она лишена конкретного экономического содержания (разность между числителем и знаменателем не показывает никакой реальной экономии или потерь вследствие изменения цен).

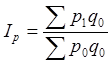

При синтезировании общего индекса цен вместо фактического количества товаров (в отчетном или базисном периоде) в качестве соизмерителей индексируемых величин могут применяться средние величины реализации товаров за два периода или более. При таком способе расчета формула общего индекса преобразуется и имеет вид:

, (1.14)

, (1.14)

где  - среднее значение количества товаров, реализованных за анализируемый период.

- среднее значение количества товаров, реализованных за анализируемый период.

Рассчитанный по формуле (1.14) индекс принято называть индексом Лоу. Средняя величина физического объема продукции, используемая в качестве веса данного индекса, рассчитывается по формуле простой средней арифметической.

Индекс Лоу применяется в расчетах при закупках или реализации товара в течение продолжительных периодов времени. Этот метод дает возможность анализа цен с учетом происходящих внутри отдельных субпериодов изменений в ассортиментном составе товаров.

Встречаются и другие формулы расчета индексов. Так, итальянский ученый Р. Карли (1764 г.) вычислил общий индекс цен как среднюю арифметическую величину из частных индексов по формуле:

. (1.15)

. (1.15)

Из рассмотренных форм индексов цен наибольшее распространение в отечественной и зарубежной практике получили индексы Ласпейреса и Пааше. Значения этих индексов дают разные результаты. Это объясняется тем, что они имеют различный экономический смысл.

В табл. 1.1 представлены формулы построения агрегатных индексов.

Таблица 1.1 - Агрегатные индексы

| Название формул индексов | Формулы индексов | |

| индекс физического объема | индекс цен | |

| Индекс Ласпейреса (по базисным весам) |

|

|

| Индекс Пааше (по отчетным весам) |

|

|

| Индекс Фишера |

|

|

| Индекс Лоу (по средним весам) |

|

|

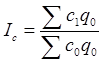

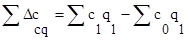

Индекс себестоимости характеризует среднее изменение себестоимости единицы продукции отчетного периода по сопоставимому с базисным периодом кругу продукции. Индекс себестоимости Пааше имеет вид:

|

, (1.16)

, (1.16)

где ∑ c 1 q 1 - затраты на производство продукции отчетного периода;

∑ c 0 q 1 -  затраты на производство продукции отчетного периода, если бы себестоимость оставалась на уровне базисного.

затраты на производство продукции отчетного периода, если бы себестоимость оставалась на уровне базисного.

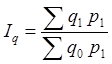

Индекс себестоимости Ласпейреса имеет вид:

, (1.17)

, (1.17)

где  ∑ c 1 q 0 - затраты на производство продукции базисного периода, если бы себестоимость оставалась на уровне отчетного;

∑ c 1 q 0 - затраты на производство продукции базисного периода, если бы себестоимость оставалась на уровне отчетного;

∑ c 0 q 0 - затраты на производство продукции базисного периода.

Абсолютная сумма изменения затрат за счет себестоимости рассчитывается по формуле:

(1.18)

(1.18)

Разность характеризует экономию (-) или перерасход (+) от снижения себестоимости единицы продукции.

Для характеристики уровня производительности труда используют два показателя: выработку (в натуральном и стоимостном выражении) и трудоемкость.

Выработка W – количество продукции, производимой в единицу рабочего времени (или на одного работника):

|

, (1.19)

, (1.19)

где W− средняя выработка;

q – количество произведённой продукции;

Т – затраты рабочего времени на производство продукции или численность работников.

Трудоемкость t – затраты труда на производство единицы продукции рассчитывается по формуле:

. (1.20)

. (1.20)

Трудоемкость – показатель, обратный производительности, т.е. чем выше трудоемкость, тем ниже производительность труда.

Трудоемкость – показатель, обратный производительности, т.е. чем выше трудоемкость, тем ниже производительность труда.

Индекс производительности труда, где в качестве индексируемой величины принимается трудоемкость продукции, по формуле Пааше имеет вид:

, (1.21)

, (1.21)

|

где − условная величина, характеризующая затраты труда на продукцию отчетного периода при уровне производительности труда базисного периода;

− фактические затраты труда на продукцию отчетного периода.

− фактические затраты труда на продукцию отчетного периода.

Индекс производительности труда, где в качестве индексируемой величины принимается трудоемкость продукции, по формуле Ласпейреса имеет вид:

, (1.22)

, (1.22)

где − фактические затраты труда на продукцию базисного периода;

|

− условная величина, характеризующая затраты труда на продукцию базисного периода при уровне производительности труда отчетного периода.

Абсолютный размер экономии времени (+) в связи с ростом производительности труда определяется следующим образом:

Абсолютный размер экономии времени (+) в связи с ростом производительности труда определяется следующим образом:

|

. (1.23)

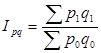

Индекс товарооборота определяется отношением стоимости продукции отчетного периода к стоимости продукции базисного периода:

. (1.24)

. (1.24)

Этот индекс показывает, во сколько раз возросла (или уменьшилась) стоимость продукции отчетного периода по сравнению с базисным или сколько процентов составляет рост (снижение) стоимости продукции. Если из индекса товарооборота вычесть 100%, то разность (Ipq–100) покажет, на сколько процентов изменилась стоимость продукции по сравнению с базисным периодом.

С помощью агрегатных индексов можно рассчитать абсолютный прирост результативного показателя по факторам:

|

. (1.25)

Разность показывает, на сколько денежных единиц изменилась стоимость продукции в текущем периоде по сравнению с базисным.

Значение индекса товарооборота зависит от двух факторов: изменения количества продукции (объема) и цен.

Пример. Рассчитать агрегатные индексы по данным табл. 1.2.

Таблица 1.2 - Выработка продукции

| Продукция, ед.изм. | Выработано продукции, тыс. | Цена за единицу, тыс. руб. |

| ||

| q0 | q1 | p0 | p1 | ||

| A, m | 500 | 500 | 15 | 16 | 1,00 |

| Б, m | 200 | 240 | 10 | 11 | 1,20 |

| B, m | 600 | 420 | 25 | 30 | 0,70 |

Индивидуальные индексы показывают, что в отчетном периоде выпуск продукции А оставался на уровне базисного периода i=1,0; продукции Б увеличился на 20%, а выпуск продукции В уменьшился на 30%.

Для определения изменения выпуска всей продукции рассчитаем общий индекс физического объема продукции:

или 83,3% .

Физический объем всей продукции в отчетном периоде составляет 83,3% от его уровня в базисном периоде, он снизился за это время на 16,7% (0,833×100-100).

Абсолютное снижение стоимости продукции в неизменных ценах, тыс. руб.:

Абсолютное снижение стоимости продукции в неизменных ценах, тыс. руб.:

,

т.е. –4,1 млн. руб.

Изменение общего объема продукции в фактических ценах (с учетом изменения цен) :

или 94,9%.

Общий выпуск снизился на 5,1% (94,9 - 100).

Дата: 2019-07-24, просмотров: 652.