Информационная система строится на основании:

· стратегии предприятия;

· системы организации деятельности (бизнес-процессы, организационная структура, правила и процедуры, организация труда, инфраструктура (система ресурсов));

· системы управления деятельностью (планирование и бюджетирование, методы и показатели измерения и оценки, анализ и контроль, мотивация);

· потребностей оперативного управления;

· правил формирования информации (учета);

· законодательства РФ;

· других оснований в силу специфики деятельности предприятия.

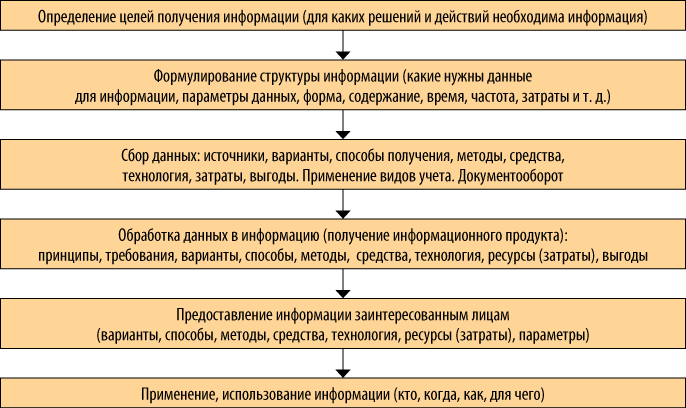

Пример построения информационной модели представлен на рис. 5. При этом рекомендуется предусмотреть порядок ее изменения, развития.

Рис. 5. Построение информационной модели

К информации предъявляются определенные требования. В частности, она должна быть: полезной, понятной, достоверной, проверяемой, объективной, осмотрительной (предусматривать в большей вероятности расходы, убытки и обязательства, а не доходы, активы и прибыли).

Сбор, обработка информации осуществляются с учетом следующих принципов:

· существенности (то есть информация влияет на принятие решения);

· надежности (исключается наличие существенных ошибок и искажений), что предполагает:

– правдивое представление информации;

– преобладание содержания над формой;

– нейтральность;

– осмотрительность;

– достаточную полноту для принятия решений;

· сопоставимости (возможность сопоставлять информацию за различные периоды и сравнивать отчетность различных компаний), что предполагает сравнимость и постоянство применяемых методов учета;

· своевременности (чрезмерная задержка представления информации может привести к повышению ее надежности, но потери уместности);

· баланса между выгодами и затратами (выгоды, извлекаемые из информации, должны превышать затраты на ее получение).

При эксплуатации управленческой информационной системы нужно периодически осуществлять проверку формируемой информации по факторам качества, таким как:

· подлинность документов (документы приложены и соответствуют установленным формам, реквизиты заполнены, данные не искажены);

· правильность информации (информация соответствует документам, отражена полностью, точно, своевременно, согласно требованиям, принципам, стандартам учета);

· правильность отчетности (сформирована согласно первичной информации, не изменена, не трансформирована в противоречии с утвержденными стандартами);

· безопасность информационной системы (не имеется доступа вне прав, возможности внесения изменений, формирование информации производится без искажений (правильность расчетов, оборотов), нет рисков утраты информации).

Выявление отклонений производится путем сравнения фактически полученных показателей и индикаторов за определенный период с плановыми показателями и индикаторами. Затем информация анализируется для установления ключевых факторов отклонений, выявления резервов повышения результативности и эффективности. После этого разрабатываются мероприятия по воздействию на факторы и их синтезу, оцениваются значения показателей и индикаторов.

Уровни анализа показателей:

· холдинг;

· предприятие;

· подразделения;

· сотрудники.

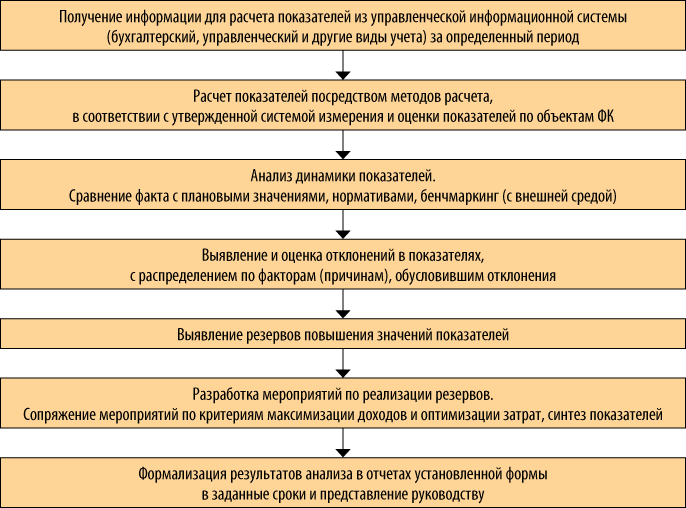

Алгоритм анализа показателей представлен на рис. 6.

Не посылать Рис. 6. Алгоритм анализа показателей

Дата: 2019-07-24, просмотров: 413.