Контроллинг — важная часть системы управления деятельностью, методология, обеспечивающая принятие и выполнение решений. Обширная тема, изложить которую в короткой статье сложно, поэтому предлагаем вашему вниманию основополагающие моменты о роли и содержании контроллинга в деятельности предприятия, об организации и управлении финансовым контроллингом, об особенностях финансового контроллинга на производственном предприятии.

Рис. 2. Схема системы управления деятельностью

В процессе развития науки и практики управления организациями выделилась специализация в системе управления, которая получила название контроллинга.

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Следовательно, термин «экономический контроллинг» означает процесс управления, регулирования, надзора, контроля комплексной деятельности предприятия (рис. 3).

Контроллинг как система — часть общей системы управления, подсистема информационно-аналитической и методической поддержки руководителей в процессе принятия и выполнения решений, направленная на достижение целей внешней среды.

Контроллинг как процесс — процесс сбора, обработки, предоставления информации субъектам об объектах и результатах экономической деятельности в системе управления; информационный сервис в процессе принятия и исполнения решений.

Виды контроллинга:

· комплексный (экономический);

· процессный (маркетинговый, производственный, сбытовой, коммерческий);

· ресурсный (финансовый, кадровый, информационный и т. д.);

· трудовой (трудовые показатели).

Рис. 3. Схема экономического контроллинга

Содержание контроллинга в системе управления

Цели контроллинга есть цели управления предприятием: результативность и эффективность деятельности, достижение желаемых количественных и качественных целевых показателей деятельности.

Цель экономического контроллинга — оперативное (каждодневное) применение системы управления, выполнение принятых решений (достижение запланированных показателей текущего года) в рамках системы и процесса организация деятельности.

Контроллинг необходим:

· владельцам — для реализации стратегии, управления исполнительной дирекцией (планирование, контроль, мотивация);

· исполнительной дирекции — для реализации стратегии, управления текущей и оперативной деятельностью, повышения производительности труда (решений, действий, взаимодействия);

· инвесторам — для определения устойчивости развития, потенциала деятельности;

· сотрудникам — для понимания целей, задач, действий, взаимодействия в решении поставленных задач.

Функции контроллинга:

· формирование и представление управленческой информации;

· контроль выполнения решений органов управления. Предотвращение отрицательных результатов деятельности;

· анализ экономических показателей, выявление отклонений от плановых, нормативных значений, установление причин. Предложения по совершенствованию деятельности.

Объекты контроллинга:

· решения и действия центров управления. Процессы, ресурсы, труд, риски;

· информация о деятельности (выполнение планов, показателей);

· результаты деятельности. Резервы повышения эффективности.

Основания контроллинга:

· законодательство РФ;

· Устав, решения высших органов управления предприятием;

· стратегия развития предприятия;

· тактика: локальные стратегии (производственная, сбытовая, финансовая, кадровая), организационная система (структура, корпоративные стандарты, организация труда и оплаты), система управления предприятием (системы: планирования и бюджетирования, информации, контроля, мотивации);

· способы, методы, средства контроллинга.

Способ — последовательный порядок действий достижения целей, результатов. Метод — совокупность практических и теоретических приемов и операций, подчиненных решению конкретной задачи.

Способы контроллинга:

· измерение и оценка;

· планирование;

· формирование и предоставление информации;

· контроль и анализ;

· согласование решений. Экспертиза проектов.

Методы контроллинга:

· методы системы показателей (Balanced scorecard — сбалансированная система показателей и др.);

· методы формирования информации (РСФУ, МСФО, GAAP);

· SWOT-анализ;

· CVP (Cost — Volume — Profit) — анализ объема, затрат и прибыли;

· методы оценки эффективности инвестиций;

· методы факторного, системного анализа;

· другие методы в зависимости от вида деятельности, масштабов деятельности, выбора предприятия.

Экономические показатели контроллинга:

· рыночные: доля рынка, количество покупателей, количество и объем продаж и т. п.;

· финансовые: активы, выручка, затраты, прибыль, финансовая устойчивость и т. д.;

· трудовые: производительность, оплата труда;

· EBIT (Earnings Before Interest and Tax) — прибыль до уплаты процентов и налогов;

· EBITDA (Earnings Before Interest Taxes Depreciation Amortization) — прибыль до уплаты процентов, налогов и амортизации;

· EVA (Economic Value Added) — экономическая добавленная стоимость;

· WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала;

· другие экономические показатели в зависимости от специфики деятельности, организационно-правовой формы, выбора предприятия.

Средства контроллинга — инструменты информационных технологий, программные средства (Excel, Access, 1C, Axapta, Project Expert, SAP R3 и др.).

Конкретизация содержания и функций контроллинга зависит от видов и масштаба деятельности предприятия.

Прежде чем внедрять систему контроллинга, необходимо сопоставить повышение эффективности предприятия (как в краткосрочном, так и долгосрочном ракурсе) в результате использования системы и затраты на ее построение.

Место и содержание финансового контроллинга

Финансовый контроллинг — часть функций финансового управления.

Финансы — обобщающий экономический термин, означающий как денежные средства и другие ресурсы в денежной оценке, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег.

Финансовое управление — искусство управления финансовыми ресурсами для развития предприятия, а также денежная оценка всех ресурсов и действий компании.

Финансовые ресурсы — это активы предприятия, служащие для получения доходов и финансируемые за счет пассивов.

Роль финансового управления — обеспечить результативное и эффективное функционирование экономики предприятия на основе структуры и функций финансового управления.

Функции финансов: ресурсообразующая, распределительная, контрольная, оценочная.

Задачи финансового управления:

· эффективное формирование необходимого объема финансовых ресурсов для реализации планов;

· оптимизация рисков и прибыльности;

· увеличение оборота активов;

· сбалансированное распределение денежных средств между процессами, центрами управления;

· обеспечение финансовой устойчивости и рентабельности предприятия;

· информационно-аналитическое сопровождение принятия и исполнения решений.

Принципы финансового управления:

· интегрированность с общей системой управления предприятия;

· альтернативность решений и альтернативная стоимость;

· комплексность и системность организации и управления финансами;

· стратегическая ориентированность управления (будущие последствия настоящих решений).

Функции финансового управления:

· организация финансовой деятельности;

· управление финансовой деятельностью;

· финансовый контроллинг.

Объекты финансового управления:

· решения и действия;

· активы — пассивы. Ресурсы;

· доходы — расходы. Затраты. Прибыль;

· денежные средства;

· риски;

· финансовая информация;

· финансовые отношения (сделки, коммуникации с контрагентами и др.);

· инвестиции;

· финансовая ликвидность и устойчивость;

· оптимизация налогообложения;

· другие в зависимости от специфики деятельности и предприятия.

Содержание финансового управления:

1. Организация финансового управления (структура, процессы, стандарты, инфраструктура, подбор и расстановка кадров финансового управления).

2. Маркетинг внешних рынков и среды.

3. Организация финансовых отношений с внешней средой (государственные органы, контрагенты).

4. Оптимизация расчетов, рисков: сделки, виды расчетов (лизинг, факторинг и др.), страхование и прочие формы.

5. Мониторинг внутренней финансовой среды: изменений, выполнения решений: стратегических, текущих, соблюдения законодательства, государственных и внутрикорпоративных стандартов, организации и управления финансами в экономической системе.

6. Бюджетирование деятельности, ресурсов, центров управления.

7. Выполнение текущих финансовых планов и бюджетов.

8. Сбор, обработка и предоставление информации о финансовых результатах. Измерение и оценка фактов, рисков и результатов деятельности. Применение информационных технологий.

9. Финансовый контроль и анализ деятельности и результатов.

Финансовый контроллинг — функция управления финансовой деятельностью, направленная на обеспечение оптимизации результативности и эффективности, выражающаяся в максимизации положительных финансовых показателей: дохода, затрат, прибыли, финансовой устойчивости посредством способов, методов, средств контроллинга.

Содержание финансового контроллинга:

· участие в методологической подготовке финансового управления (финансовая стратегия и политика, стандарты, способы, методы, средства);

· участие в финансовом бюджетировании деятельности в целом и центров управления (подразделений);

· участие в подготовке решений, обеспечение финансовой информацией. Предотвращение отрицательных последствий решений и действий;

· сбор, обработка, предоставление информации об экономической деятельности предприятия в финансовой оценке. Организация и ведение управленческого учета;

· контроль реализации финансовой стратегии и политики, решений вышестоящих органов управления, исполнения приказов, формирования и использования активов, пассивов, доходов и расходов, прибыли, финансовых показателей эффективности в соответствии с планами и бюджетами;

· анализ: финансовых результатов, отклонений в плановых показателях по факторам результативности и эффективности, резервов развития;

· выработка предложений по совершенствованию деятельности, повышению эффективности.

Состав и объем функций и задач финансового контроллинга зависят от видов, масштабов деятельности, специфики конкретного предприятия и ограничиваются пониманием рациональности и эффективности (должен не усложнять деятельность, оперативность; затраты на разработку и внедрение полностью оправданы пользой от применения).

Финансовый контроллинг является составной частью экономического контроллинга и базируется на его основаниях, способах, методах, средствах (изложены выше). Специализация финансового контроллинга состоит в объектах и дополнительных методах.

Методы финансового контроллинга:

· Activity Based Costing — учет затрат по видам деятельности;

· Activity Based Budgeting — планирование, основанное на действиях;

· РСФО, IFRS, GAAP — стандарты финансовой отчетности;

· Capital Asset Pricing Model — модель оценки финансовых активов;

· Absorption Costing — калькулирование себестоимости методом полного поглощения затрат;

· Cash Flow from Operations — денежный поток от операционной деятельности;

· Cash Flow Return on Investment — доходность инвестиций на основе денежного потока;

· Cash Ratio — коэффициент денежной ликвидности;

· Cash Value Added — денежная добавленная стоимость;

· Discounted Cash Flow — дисконтированный денежный поток;

· другие методы в зависимости от вида деятельности, масштабов деятельности, выбора предприятия.

Рис. 4. Интеграция функций ФК с общей системой организации и управления

Финансовый контроллинг: место и роль на производственном предприятии

Главная цель организации — сделать усилия производительными.

П. Друкер

Финансовый контроллинг

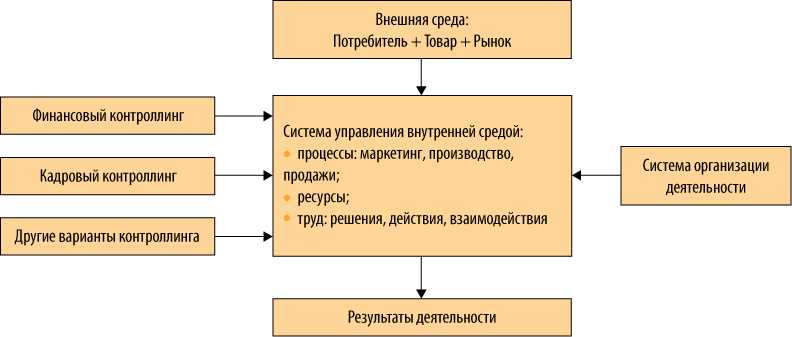

Финансовый контроллинг является важной составляющей системы управления бизнес-деятельностью современного предприятия. Также под этим термином принято понимать методологию, необходимую для принятия и исполнения управленческих решений. Основной задачей любой компании является достижение ее наибольшей результативности. Для этого необходимо эффективно управлять внутренней средой организации, основываясь на ее целях во внешней среде.

Главные факторы результативности бизнеса:

внешние, включая потребителя, товар и рынок (ПТР);

внутренние, в том числе процессы, ресурсы и труд (ПРТ).

Экономическая деятельность предприятия заключается в воздействии на объекты и субъекты путем управления процессами, ресурсами и трудом ради достижения поставленных целей.

Ключевые инструменты экономики компании – это организация и управление ее деятельностью. Организация деятельности является комплексной системой, направленной на внутреннюю упорядоченность и согласованность принимаемых решений, бизнес-процессов и мероприятий, которые способны привести к осуществлению целей. Фактически представляет собой модель бизнес-деятельности предприятия. Организацию (греч. оrganizo «устраиваю») можно понимать как комплекс определенных процедур и действий, необходимых для получения подходящих условий и достижения ожидаемого результата, а также как основу деятельности.

Роль и содержание финансового контроллинга

Финансовый контроллинг относится к функциям финансового управления – искусству управления денежными ресурсами с целью развития компании, а также для денежной оценки имеющихся у нее средств и предпринимаемых действий. Под финансовыми ресурсами принято понимать активы, используемые для получения доходов и финансируемые за счет пассивов. Роль финансового управления состоит в том, чтобы обеспечивать результативное функционирование предприятия путем выполнения определенных функций.

Основные функции финансов:

распределительная;

ресурсообразующая;

оценочная;

контрольная.

Ключевые задачи финансового управления:

оптимизация прибыльности и рисков;

формирование оптимального объема финансов для успешной реализации намеченных финансовых планов;

рост оборота активов;

правильное распределение финансов между бизнес-процессами и центрами управления;

обеспечение рентабельности и устойчивости компании в финансовой сфере;

информационно-аналитическое сопровождение вынесения и выполнения принимаемых решений.

Принципы управления при финансовом контроллинге:

интеграция с комплексной системой управления компанией;

системность организации и управления финансовыми средствами;

возможность альтернативных решений;

выработка стратегии правления, позволяющей просчитывать последствия принимаемых решений.

Объекты управления финансами:

действия и решения;

риски;

ресурсы (активы и пассивы);

прибыль и затраты (доходы и расходы);

денежные ресурсы;

информация о финансах;

финансовые отношения (в том числе сделки, операции с контрагентами и пр.);

инвестирование;

ликвидность и финансовая устойчивость;

оптимизация уплаты налогов;

определяемые спецификой бизнеса организации.

Функции управления финансовыми ресурсами:

организация деятельности в сфере финансов;

управление этой деятельностью;

финансовый контроллинг.

Содержание управления финансами:

организация управления (в том числе структура, стандарты, процессы, подбор персонала);

получение, обработка и представление данных о полученных результатах;

маркетинг среды и внешних рынков;

финансовые отношения с внешней средой (с государственными органами и контрагентами);

оптимизация рисков и расчетов, проведение сделок, определение видов расчетов, страхование и др.;

проведение мониторинга внутренней среды: изменений и исполнения решений, соблюдения требований законодательства, государственных и корпоративных стандартов, организации и управления денежными средствами;

составление бюджетов по центрам управления;

исполнение финансовых планов и установленных бюджетов;

оценка рисков, фактов и результатов работы;

контроль над бизнес-деятельностью;

анализ результатов;

применение современных технологий.

Финансовый контроллинг является по своей сути функцией управления финансовой деятельностью предприятия, направленной на обеспечение ее эффективности, выражающейся в максимизации положительных показателей.

Содержание финансового контроллинга:

методологическая подготовка финансового управления (стратегия, политика, способы, стандарты, методы и возможности распределения денежных средств предприятия);

получение информации о финансах;

подготовка решений;

предотвращение негативных последствий принятых решений и выполненных действий;

бюджетирование предприятия в целом и его отдельных подразделений;

получение, обработка и предоставление данных о бизнес-деятельности организации в финансовом плане;

организация и ведение управленческого учета;

проведение анализа финансовых результатов, а также отклонений показателей и имеющихся резервов;

контроль над выполнением финансовых стратегии и политики, а также решений руководства, формированием и применением активов и пассивов, прибыли, доходов и расходов, показателей эффективности на основании финансовых планов и бюджетов;

создание предложений по оптимизации ведения бизнеса, способствующих росту его эффективности.

Функции контроллинга определяются видом, спецификой и масштабом деятельности предприятия. Этот тип контроллинга является составным компонентом контроллинга экономического и основывается на его методике, способах и средствах. Специализация контроллинга состоит в дополнительных методах и объектах.

Методы контроллинга в сфере финансов:

планирование, базирующееся на действиях;

учет затрат по видам деятельности;

модель оценки активов;

стандарты финансовых отчетов;

расчет себестоимости с помощью поглощения затрат;

прибыль от операционной деятельности;

доходность инвестиций на основе поступления денег;

денежная добавленная стоимость;

коэффициент денежной ликвидности;

дисконтированный денежный поток;

остальные методы, зависящие от вида бизнеса и масштаба деятельности.

Структура и содержание информационной системы

Говоря о финконтроллинге, нельзя не упомянуть и о важности информационной системы предприятия, которая необходима для вынесения верных и обоснованных управленческих решений, а также обеспечения привальных действий по их исполнению и возможности измерения и оценки результативности ведения компанией бизнеса.

Задачи информационной системы предприятия:

сбор данных как из внешних, так и из внутренних источников;

анализ, измерение и оценка действий, фактов и результатов бизнес-деятельности;

составление полной и актуальной по времени и информации отчетной документации о работе компании и ее имущественном и финансовом положении;

понимание предоставляемой информации сотрудниками предприятия;

сопоставление данных;

предупреждение отрицательных итогов бизнес-деятельности для поддержания устойчивости на рынке;

организация документооборота;

автоматизация обработки, сбора и публикации данных;

предоставление данных пользователям.

Структура корпоративной информационной системы:

управленческий учет и его отчетность;

бухгалтерский учет и его отчетная документация;

критерии оценки и измерения;

кадровый, статистический и налоговый учет.

Бухгалтерский и управленческий учет призваны обеспечивать получение точных данных с целью выполнения ключевых задач управления: анализа, планирования, оценки и контроля. Информация формируется на базе международных и российских стандартов составления финансовых отчетных документов и методов, определенных и описанных самой компанией.

Организация контроля в области финансов

Организация ФК (финансового контроллинга) основывается на задачах, функциях и сути управления денежным потоком исходя из специфики бизнеса. В соответствии с задачами проводятся технические операции и уточняются способы, объекты, методы, а также ресурсы, нужные для их решения. Описываются показатели эффективности, за которые ответственен ФК. С целью оптимизации эффективности и расходов должна быть проведена интеграция функций ФК с системой управления предприятием.

Управление контроллингом

Осуществляется в соответствии с законодательством, государственными нормативными актами по финансовой деятельности, уставом, стандартами учета и отчетности, системой корпоративных стандартов, финансовых политики и стратегии компании. Управление ФК заключается в выполнении его функций контролером.

Дата: 2019-07-24, просмотров: 489.