Обеспечение результативности и эффективности деятельности предприятия выражается в экономике. Экономика предприятия — мастерство, искусство вести деятельность так, чтобы достигать эффективной результативности, управляя внутренней средой исходя из целей во внешней среде.

Ключевые факторы результативности и эффективности:

· внешние — потребитель, товар, рынок (ПТР);

· внутренние — процессы, ресурсы, труд (ПРТ).

Суть экономики — воздействовать на объекты и субъекты в направлении ключевых факторов успеха через управление процессами, ресурсами, трудом.

Основными инструментами экономики являются организация и управление деятельностью.

Организация деятельности — комплексная система, направленная на внутреннюю упорядоченность, согласованность решений, процессов и действий, ведущих к достижению целей; модель деятельности.

Организация (от греч. оrganizo — устраиваю, ὄργανον — инструмент) — это комплекс мероприятий и действий, направленных на получение оптимальных условий для достижения какого-либо результата, основа деятельности.

Роль организации в достижении результативности и эффективности деятельности заключается в том, что она является инструментом для:

· направления деятельности на успех во внешней среде;

· умножения усилий и возможностей для достижения успешных результатов;

· повышения производительности труда во внутренней среде;

· оптимизации расходов ресурсов в ходе деятельности.

Организация деятельности подразумевает синтез организационных подсистем:

· Определение целей деятельности — намечаемых результатов.

· Стратегия достижения целей (Как будем добиваться результатов? Как будем контролировать изменения во внешней среде?).

· Тактика (Как будем управлять реализацией стратегии?).

· Постановка задач, вытекающих из целей, стратегии, тактики (Какие задачи (подцели) необходимо решить, чтобы выполнить стратегию?).

· Подсистема инжиниринга и реинжиниринга бизнес-процессов. Разработка рациональных процессов производства и реализации товара, управления (Какие ключевые действия будем совершать для выполнения стратегии в рамках выбранной тактики? Какие технологии будем применять?).

· Подсистема принятия и исполнения решений, организационная структура. Специализация и кооперация труда. Структурирование деятельности, делегирование прав и полномочий в осуществлении процессов для производительного выполнения бизнес-процессов.

· Подсистема структурирования труда (кадры) — штатное расписание, должностные инструкции и профили. Режимы труда и отдыха.

· Подсистема корпоративных стандартов — порядок и правила принятия и исполнения решений, взаимодействия в рамках организационной структуры. Разработка процедур и регламентов принятия решений, действий, взаимодействия между подразделениями и работниками.

· Подсистема необходимой инфраструктуры и рабочих мест. Какие ресурсы необходимы для достижения целей, реализации стратегии, тактики. Проектирование комфортных и производительных условий труда. Применение прогрессивных средств, приемов труда.

· Подсистема организации подбора, расстановки, развития персонала. Система оплаты и стимулирования труда.

· Подсистема обеспечения необходимыми ресурсами (Как привлекаем, используем, развиваем ресурсы? Как внедряем инновации?).

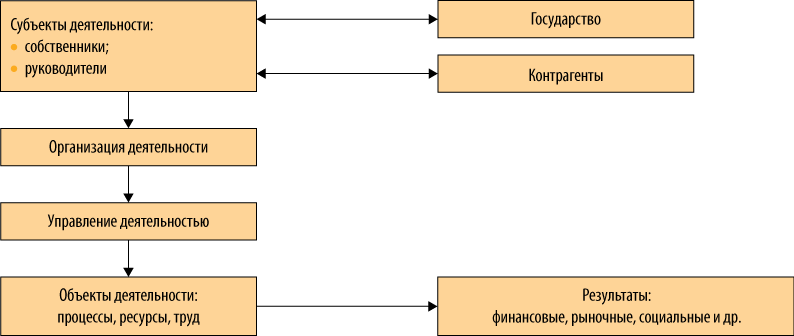

Для трансформации организации в результаты применяется управление. Управление (с франц.) — искусство направлять на цель; сознательные целенаправленные воздействия субъектов на объекты деятельности для получения ожидаемых результатов.

Менеджмент (управление) — система и процесс управления в рамках организации для оптимизации результатов (рис. 1).

Рис. 1. Организация и управление в деятельности предприятия

Таким образом, управление — привод для практического осуществления деятельности, комплекс способов выполнения решений от собственников к руководителям и сотрудникам.

Назначение управления:

1. Комплексное и системное направление действий на достижение целей.

2. Взаимодействие участников внутри и между бизнес-процессами. Синергия усилий в результативность и эффективность.

3. Обеспечение выработки обоснованных решений и действий. Формирование информации для управленческих решений, действий и распределения ресурсов для выполнения задач.

4. Формирование ресурсов для выполнения стратегии. Распределение ресурсов между бизнес-процессами и центрами управления.

5. Координация усилий и взаимодействия между центрами управления и сотрудниками. Доведение до исполнителей плана действий и ожидаемых результатов.

6. Воздействие на деятельность персонала.

7. Соединение и трансформация ресурсов в продукцию и доходы.

8. Оптимизация затрат ресурсов и роста капитала.

9. Контроль и анализ деятельности, результатов.

10. Мотивация персонала на эффективную реализацию принятой стратегии и достижение запланированных результатов, разработку и внедрение инноваций.

11. Восприятие настоящих и будущих изменений.

12. Достижение желаемых количественных и качественных целевых показателей деятельности.

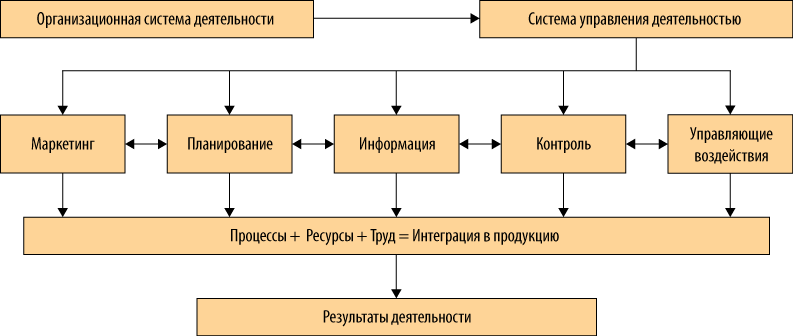

Схема системы управления деятельностью представлена на рис. 2.

Рис. 2. Схема системы управления деятельностью

В процессе развития науки и практики управления организациями выделилась специализация в системе управления, которая получила название контроллинга.

Контроллинг — ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

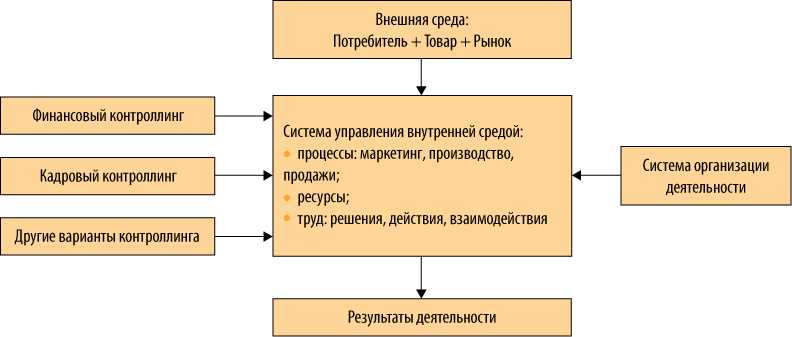

Следовательно, термин «экономический контроллинг» означает процесс управления, регулирования, надзора, контроля комплексной деятельности предприятия (рис. 3).

Контроллинг как система — часть общей системы управления, подсистема информационно-аналитической и методической поддержки руководителей в процессе принятия и выполнения решений, направленная на достижение целей внешней среды.

Контроллинг как процесс — процесс сбора, обработки, предоставления информации субъектам об объектах и результатах экономической деятельности в системе управления; информационный сервис в процессе принятия и исполнения решений.

Виды контроллинга:

· комплексный (экономический);

· процессный (маркетинговый, производственный, сбытовой, коммерческий);

· ресурсный (финансовый, кадровый, информационный и т. д.);

· трудовой (трудовые показатели).

Рис. 3. Схема экономического контроллинга

Содержание контроллинга в системе управления

Цели контроллинга есть цели управления предприятием: результативность и эффективность деятельности, достижение желаемых количественных и качественных целевых показателей деятельности.

Цель экономического контроллинга — оперативное (каждодневное) применение системы управления, выполнение принятых решений (достижение запланированных показателей текущего года) в рамках системы и процесса организация деятельности.

Контроллинг необходим:

· владельцам — для реализации стратегии, управления исполнительной дирекцией (планирование, контроль, мотивация);

· исполнительной дирекции — для реализации стратегии, управления текущей и оперативной деятельностью, повышения производительности труда (решений, действий, взаимодействия);

· инвесторам — для определения устойчивости развития, потенциала деятельности;

· сотрудникам — для понимания целей, задач, действий, взаимодействия в решении поставленных задач.

Функции контроллинга:

· формирование и представление управленческой информации;

· контроль выполнения решений органов управления. Предотвращение отрицательных результатов деятельности;

· анализ экономических показателей, выявление отклонений от плановых, нормативных значений, установление причин. Предложения по совершенствованию деятельности.

Объекты контроллинга:

· решения и действия центров управления. Процессы, ресурсы, труд, риски;

· информация о деятельности (выполнение планов, показателей);

· результаты деятельности. Резервы повышения эффективности.

Основания контроллинга:

· законодательство РФ;

· Устав, решения высших органов управления предприятием;

· стратегия развития предприятия;

· тактика: локальные стратегии (производственная, сбытовая, финансовая, кадровая), организационная система (структура, корпоративные стандарты, организация труда и оплаты), система управления предприятием (системы: планирования и бюджетирования, информации, контроля, мотивации);

· способы, методы, средства контроллинга.

Способ — последовательный порядок действий достижения целей, результатов. Метод — совокупность практических и теоретических приемов и операций, подчиненных решению конкретной задачи.

Способы контроллинга:

· измерение и оценка;

· планирование;

· формирование и предоставление информации;

· контроль и анализ;

· согласование решений. Экспертиза проектов.

Методы контроллинга:

· методы системы показателей (Balanced scorecard — сбалансированная система показателей и др.);

· методы формирования информации (РСФУ, МСФО, GAAP);

· SWOT-анализ;

· CVP (Cost — Volume — Profit) — анализ объема, затрат и прибыли;

· методы оценки эффективности инвестиций;

· методы факторного, системного анализа;

· другие методы в зависимости от вида деятельности, масштабов деятельности, выбора предприятия.

Экономические показатели контроллинга:

· рыночные: доля рынка, количество покупателей, количество и объем продаж и т. п.;

· финансовые: активы, выручка, затраты, прибыль, финансовая устойчивость и т. д.;

· трудовые: производительность, оплата труда;

· EBIT (Earnings Before Interest and Tax) — прибыль до уплаты процентов и налогов;

· EBITDA (Earnings Before Interest Taxes Depreciation Amortization) — прибыль до уплаты процентов, налогов и амортизации;

· EVA (Economic Value Added) — экономическая добавленная стоимость;

· WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала;

· другие экономические показатели в зависимости от специфики деятельности, организационно-правовой формы, выбора предприятия.

Средства контроллинга — инструменты информационных технологий, программные средства (Excel, Access, 1C, Axapta, Project Expert, SAP R3 и др.).

Конкретизация содержания и функций контроллинга зависит от видов и масштаба деятельности предприятия.

Прежде чем внедрять систему контроллинга, необходимо сопоставить повышение эффективности предприятия (как в краткосрочном, так и долгосрочном ракурсе) в результате использования системы и затраты на ее построение.

Место и содержание финансового контроллинга

Финансовый контроллинг — часть функций финансового управления.

Финансы — обобщающий экономический термин, означающий как денежные средства и другие ресурсы в денежной оценке, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег.

Финансовое управление — искусство управления финансовыми ресурсами для развития предприятия, а также денежная оценка всех ресурсов и действий компании.

Финансовые ресурсы — это активы предприятия, служащие для получения доходов и финансируемые за счет пассивов.

Роль финансового управления — обеспечить результативное и эффективное функционирование экономики предприятия на основе структуры и функций финансового управления.

Функции финансов: ресурсообразующая, распределительная, контрольная, оценочная.

Задачи финансового управления:

· эффективное формирование необходимого объема финансовых ресурсов для реализации планов;

· оптимизация рисков и прибыльности;

· увеличение оборота активов;

· сбалансированное распределение денежных средств между процессами, центрами управления;

· обеспечение финансовой устойчивости и рентабельности предприятия;

· информационно-аналитическое сопровождение принятия и исполнения решений.

Принципы финансового управления:

· интегрированность с общей системой управления предприятия;

· альтернативность решений и альтернативная стоимость;

· комплексность и системность организации и управления финансами;

· стратегическая ориентированность управления (будущие последствия настоящих решений).

Функции финансового управления:

· организация финансовой деятельности;

· управление финансовой деятельностью;

· финансовый контроллинг.

Объекты финансового управления:

· решения и действия;

· активы — пассивы. Ресурсы;

· доходы — расходы. Затраты. Прибыль;

· денежные средства;

· риски;

· финансовая информация;

· финансовые отношения (сделки, коммуникации с контрагентами и др.);

· инвестиции;

· финансовая ликвидность и устойчивость;

· оптимизация налогообложения;

· другие в зависимости от специфики деятельности и предприятия.

Содержание финансового управления:

1. Организация финансового управления (структура, процессы, стандарты, инфраструктура, подбор и расстановка кадров финансового управления).

2. Маркетинг внешних рынков и среды.

3. Организация финансовых отношений с внешней средой (государственные органы, контрагенты).

4. Оптимизация расчетов, рисков: сделки, виды расчетов (лизинг, факторинг и др.), страхование и прочие формы.

5. Мониторинг внутренней финансовой среды: изменений, выполнения решений: стратегических, текущих, соблюдения законодательства, государственных и внутрикорпоративных стандартов, организации и управления финансами в экономической системе.

6. Бюджетирование деятельности, ресурсов, центров управления.

7. Выполнение текущих финансовых планов и бюджетов.

8. Сбор, обработка и предоставление информации о финансовых результатах. Измерение и оценка фактов, рисков и результатов деятельности. Применение информационных технологий.

9. Финансовый контроль и анализ деятельности и результатов.

Финансовый контроллинг — функция управления финансовой деятельностью, направленная на обеспечение оптимизации результативности и эффективности, выражающаяся в максимизации положительных финансовых показателей: дохода, затрат, прибыли, финансовой устойчивости посредством способов, методов, средств контроллинга.

Содержание финансового контроллинга:

· участие в методологической подготовке финансового управления (финансовая стратегия и политика, стандарты, способы, методы, средства);

· участие в финансовом бюджетировании деятельности в целом и центров управления (подразделений);

· участие в подготовке решений, обеспечение финансовой информацией. Предотвращение отрицательных последствий решений и действий;

· сбор, обработка, предоставление информации об экономической деятельности предприятия в финансовой оценке. Организация и ведение управленческого учета;

· контроль реализации финансовой стратегии и политики, решений вышестоящих органов управления, исполнения приказов, формирования и использования активов, пассивов, доходов и расходов, прибыли, финансовых показателей эффективности в соответствии с планами и бюджетами;

· анализ: финансовых результатов, отклонений в плановых показателях по факторам результативности и эффективности, резервов развития;

· выработка предложений по совершенствованию деятельности, повышению эффективности.

Состав и объем функций и задач финансового контроллинга зависят от видов, масштабов деятельности, специфики конкретного предприятия и ограничиваются пониманием рациональности и эффективности (должен не усложнять деятельность, оперативность; затраты на разработку и внедрение полностью оправданы пользой от применения).

Финансовый контроллинг является составной частью экономического контроллинга и базируется на его основаниях, способах, методах, средствах (изложены выше). Специализация финансового контроллинга состоит в объектах и дополнительных методах.

Методы финансового контроллинга:

· Activity Based Costing — учет затрат по видам деятельности;

· Activity Based Budgeting — планирование, основанное на действиях;

· РСФО, IFRS, GAAP — стандарты финансовой отчетности;

· Capital Asset Pricing Model — модель оценки финансовых активов;

· Absorption Costing — калькулирование себестоимости методом полного поглощения затрат;

· Cash Flow from Operations — денежный поток от операционной деятельности;

· Cash Flow Return on Investment — доходность инвестиций на основе денежного потока;

· Cash Ratio — коэффициент денежной ликвидности;

· Cash Value Added — денежная добавленная стоимость;

· Discounted Cash Flow — дисконтированный денежный поток;

· другие методы в зависимости от вида деятельности, масштабов деятельности, выбора предприятия.

Дата: 2019-07-24, просмотров: 403.