2.1 Уровень социально-экономического развития города Зеленодольска.

По данным статистического управления г. Зеленодольска за 1999 г. объем промышленного производства составил 1135 млн. рублей. Индекс физического объема произведенной продукции составил в 1999г. к уровню 1998г. 164.8%. Объем промышленного производства по Зеленодольскому району составил 246.5 млн. рублей.

Промышленность города продолжает оставаться основой экономики региона – в объеме Валового регионального продукта на нее приходится в городе более 74%.

В 1999 г. в городской бюджет поступило от налогов и сборов 126.9 млн. рублей, то есть 118% к плану.

Успешному сбору налогов и сокращению недоимки способствовало заключение соглашений о взаимном сотрудничестве на 1999г. «с основными предприятиями города и района».

Выполнение соглашений позволило компенсировать 60% собственных доходов в денежной и зачетной форме.

Удалось полностью рассчитаться с работниками бюджетной сферы по заработной плате и профинансировать защищенные статьи в городе на 104%.

Обеспечение комплексного социально-экономического развития муниципального образования является главной задачей, стоящей перед местными органами власти. Принята программа социально-экономического развития города Зеленодольска на 2001 год. (см. Приложение 1).

Местное самоуправление есть власть, но власть хозяйственная, так как не менее половины вопросов, отнесенных к предметам ведения местного самоуправления, является обязанностями его осуществлять или организовывать хозяйственную деятельность, а еще одна часть вопросов связана с регулированием хозяйственной деятельности на территории муниципального образования.

Так, к предметам ведения, согласно закона РФ «Об общих принципах организации местного самоуправления в Российской Федерации» от 28.08.95 №154-ФЗ, в числе прочих указываются следующие:

· владение, пользование и распоряжение муниципальной собственностью;

· содержание и использование муниципальных жилищного фонда и нежилых помещений;

· регулирование планировки и застройки территорий муниципальных образований;

· создание условий для жилищного и социально-культурного строительства;

· организация, содержание и развитие муниципальных энерго-, газо-, тепло- и водоснабжения, канализации;

· организация снабжения населения и муниципальных учреждений топливом;

· муниципальное дорожное строительство и содержание дорог местного значения;

· благоустройство и озеленение территории муниципального образования;

· организация утилизации и переработки бытовых отходов;

· организация ритуальных услуг и содержание мест захоронения;

· организация транспортного обслуживания населения и муниципальных учреждений, обеспечения населения услугами связи.

В этих условиях перед органами местного самоуправления стоит задача научиться рационально разрабатывать и реализовывать свою финансовую и экономическую политику. Местные органы власти, для реализации возложенных на них функций, наделяются соответствующими финансовыми ресурсами, которые сконцентрированы в местном бюджете.

На муниципальном уровне значительную долю в бюджете занимают расходы на финансирование жилищно-коммунального комплекса, который включает предприятия:

· жилищно-эксплуатационные;

· коммунальные;

· городского благоустройства;

В состав жилищного хозяйства входят жилищное строительство, эксплуатация жилого фонда и нежилых помещений, сдаваемых в аренду.

К коммунальным предприятиям относятся предприятия коммунальной энергетики, санитарно- технические предприятия и сооружения (водопровод, канализация), санитарно-гигиенические предприятия и сооружения (бани, прачечные. Парикмахерские, конторы очистки, утилизаводы), гостиницы, внутригородской пассажирский транспорт.

Благоустройство городов включает дорожно-мостовое хозяйство, земельные насаждения, ограждения, архитектурные строения и памятники.

В жилищно-коммунальный комплекс города Зеленодольска входят как предприятия, осуществляющие свою деятельность на основе хозяйственного расчета, так и за счет средств бюджета. Большая часть этих предприятий находится в муниципальной собственности, которая является основой воспроизводства городской социально-экономической системы, а другая часть предприятий находится в совместном ведении городской администрации и органов власти субъекта Федерации, то есть Республики Татарстан (например: ЭПУ «Зеленодольскгоргаз»).

Расходы бюджета на благоустройство города являются постоянными или изменяются незначительно.

В настоящее время наблюдается тенденция снижения расходов бюджета на жилищно-коммунальное хозяйство. В 1999 году согласно утвержденному бюджету их удельный вес составляет 23,87%, что на 6,16% ниже уровня предшествующего года. Это снижение обусловлено проводимой реформой в жилищно-коммунальном хозяйстве.

В расходах местного бюджета отдельной строкой предусматривается финансирование городского транспорта. Государственное унитарное предприятие «Зеленодольское ПАТП» входит в ассоциацию «Татавтотранс», основная сфера его деятельности - осуществление пассажирских перевозок (городских, пригородных, заказных). Кроме того, ПАТП оказывает услуги по ремонту, техническому обслуживанию и диагностике автотранспорта; создан и успешно работает центр по ремонту автобусов «Кароса».

Анализ финансово - хозяйственной деятельности предприятия за 1998 год показывает, что доходы от перевозки пассажиров по городским маршрутам составили сумму 8677.2 тыс. рублей; налоги, относящиеся на себестоимость - 491,2 тыс. рублей. Получен убыток в сумме 1862,8 тыс. рублей.

По плану финансирования на покрытие убытков по внутригородским пассажирским перевозкам в местном бюджете были предусмотрены средства в сумме 1900 тыс. рублей. Удельный вес доходов в расходах составил 79%.

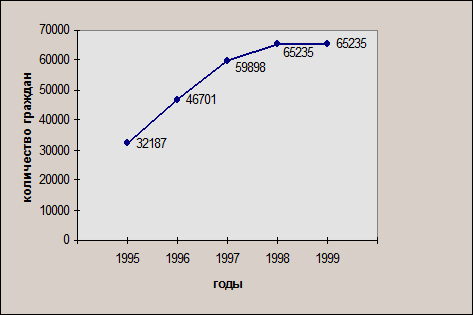

Основной причиной убыточности предприятия ПАТП является высокий процент пассажиров, пользующихся льготами. Количество граждан, пользующихся правом бесплатного проезда из года в год растет (рисунок 1).

Рис.1. Динамика льготных пассажиров (чел.)

Согласно данных Горсобеса в 1999 году правом бесплатного проезда по городу пользуются 33141 человек, по пригороду 32112 человек.

По результатам обследования пассажиропотока в 1998г. на данного бесплатного пассажира приходится в месяц 35 поездок. Следовательно, выпадающие доходы в год составляют сумму 13919 тыс. рублей:

33141 человек * 35 поездок * 1рубль * 12 месяцев

При условии учета выпадающих доходов внутригородские пассажирские перевозки дали бы прибыль в сумме 12056 тыс.рублей (выпадающие доходы 13919 тыс. рублей минус убытки 1863 тыс. рублей).

Вышеприведенные показатели свидетельствуют, что при сложившейся себестоимости проезда 1 рубль, предприятие может работать прибыльно.

2.2. Состав и структура бюджетных ассигнований местного бюджета на народное хозяйство.

Рассмотрим сначала категории муниципальных предприятий.

Все муниципальные предприятия можно условно разделить на две категории:

1. Предприятия, имеющие возможность осуществлять частичный хозяйственный расчет (предприятия, оказывающие обязательные услуги населению, но имеющие возможность получения самостоятельных доходов).Такая возможность появляется в случаях, когда:

· услуги частично оплачиваются потребителем;

· определенный объем услуг предоставляется бесплатно, сверх этого объема услуги предоставляются на платной основе;

· услуги и товары могут продаваться на коммерческой основе, но их социальная значимость требует установления предельного уровня тарифов и цен в зависимости от платежеспособности населения.

2. Предприятия, которые учреждаются в расчете на их коммерческий успех. При этом преследуются две цели: получение дополнительных доходов в местный бюджет и производство товаров и услуг, в которых нуждается население.

Относительно рассматриваемой проблемы наибольший интерес представляют предприятия первой группы. Этим предприятиям из бюджетных средств возмещаются расходы на оказание бесплатных услуг и разница между реальной стоимостью и фактической ценой частично оплачиваемых услуг.

Жилищное хозяйство - важнейшая отрасль местного хозяйства. Основой жилищного хозяйства г. Зеленодольска является муниципальный жилищный фонд, который содержится на балансе двух предприятий: коммунального предприятия производственного треста жилищного хозяйства №1 (КПТЖХ -1) и коммунального унитарного предприятия производственного треста жилищного хозяйства№2 ( КУП ПТЖХ - 2). Часть жилищного фонда находится в ведении жилищно-строительных кооперативов (ЖСК) .

КП ПТЖХ-1 зарегистрировано в соответствии с постановлением Кабинета Министров РТ №125 от 28.02.1999г. как коммунальное предприятие, созданное на базе государственного треста жилищного хозяйства.

КУП ПТЖХ-2 образован в связи с передачей жилищного фонда от предприятий военно-промышленного комплекса, зарегистрированного постановлением главы администрации Зеленодольского района и города Зеленодольска от 09.04.1997г. № 552.

Структурными подразделениями предприятий ПТЖХ-1 и ПТЖХ-2 являются жилищно-эксплуатационные управления (ЖЭУ), которые функционируют на отдельных участках города и непосредственно занимаются обслуживанием и содержанием жилищного фонда города.

Управление жилищным хозяйством ведется на началах хозяйственного расчета, который имеет свои особенности, обусловленные характером деятельности и уровнем доходной базы жилищного хозяйства. Однако, действующий в жилищном хозяйстве финансовый механизм, основанный на самоокупаемости эксплуатационных расходов по содержанию жилья, не создает условий для образования источников финансирования для расширенного воспроизводства, что делает невозможной организацию в жилищном хозяйстве хозрасчета на принципах самофинансирования. Поэтому за счет средств бюджета возмещаются убытки предприятиям жилищного хозяйства, хотя в последнее время наблюдается тенденция увеличения затрат, возмещаемых конечными потребителями- населением, предприятиями. Также из бюджета возмещается разница в тарифах для предприятий и населения, утвержденная постановлением Кабинета Министров РТ.

В доходных отраслях коммунального хозяйства на полном хозрасчете находятся отдельные крупные предприятия, комбинаты и тресты (например, предприятия коммунальной энергетики - горэлектросети, горгаза и т.д.) Из местного бюджета возмещаются расходы коммунальному предприятию тепловых сетей, которое обеспечивает город теплом и горячей водой, в виде компенсации не покрываемых расходов в связи с разницей в тарифах на тепловую энергию и суммах оплаты, вносимой квартиросъемщиками.

При администрации Зеленодольского района и города Зеленодольска имеется Управление жилищно-коммунального хозяйства (УЖКХ), которое является самостоятельным структурным подразделением администрации и выступает в роли единого заказчика, осуществляя технический надзор по строительству, реконструкции и ремонту объектов благоустройства, санитарной очистке, озеленению и освещению города на договорной основе с предприятиями, организациями и учреждениями. Выполненные работы финансируются за счет местного бюджета.

Например, ремонт и строительство дорог осуществляет ремонтно-строительный участок (РСУ) на договорной основе. После выполнения работ РСУ предоставляет акт приемки по форме № 3 в УЖКХ администрации, который является основанием для оплаты.

В последнее время из-за недостатка бюджетных средств, периодичность проведения ремонта определяется крайней его необходимостью.

Оплата за выполненные работы из-за отсутствия средств в денежной форме производится очень редко и в незначительных объемах. В основном применяются взаимозачеты и бартер, которые отрицательно влияют на финансовое состояние предприятий. Организациям, в силу объективных причин, в целях погашения взаимной задолженности приходится брать товар не всегда нужный на данный период и изыскивать возможность его использования в повторных взаимозачетах.

Таким образом, все работы по проведению ремонта, реконструкции сетей и коммуникаций, проведение работ по благоустройству производятся согласовано с заинтересованными предприятиями и находятся под контролем первого заместителя главы администрации.

Рассмотрим динамику расходов местного бюджета на возмещение выпадающих доходов городскому унитарному предприятию ЗПАТП в таблице 2.1.

Таблица 2.1

Дата: 2019-07-24, просмотров: 325.