Содержание

Введение

Товарооборот как важнейший показатель развития предприятия и его роль в формировании финансовых результатов хозяйственной деятельности

1.1 Экономическое содержание розничного товарооборота и характеристика факторов, определяющих его объем и структуру

Роль товарооборота в формировании финансовых результатов хозяйственной деятельности предприятия

Анализ товарооборота и эффективности хозяйственной деятельности

Экономическая характеристика ООО «Эла» и результатов его хозяйственной деятельности

Анализ товарооборота предприятия и факторов, определяющих его объем и структуру

Оценка влияния товарооборота на формирование издержек обращения, валового дохода и прибыли

Оценка перспектив развития товарооборота и финансовых результатов хозяйственной деятельности предприятия в условиях экономического кризиса

Обоснование минимально необходимой прибыли, достаточной для осуществления хозяйственной деятельности предприятия в условиях кризиса

Экономическое обоснование размера товарооборота, обеспечивающего достаточный для развития предприятия запас финансовой прочности

3.3 Разработка сводного плана развития предприятия на среднесрочную перспективу

Заключение

Список использованной литературы

Введение

Переход предприятий торговли на рыночную концепцию развития изменил оценку их целевой функции, что отразилось на системе экономических показателей, характеризующих хозяйственный процесс. Прежде всего это относится к показателю розничного товарооборота. Рыночные методы хозяйствования объективно привели к отказу от примата показателя товарооборота и позволили перейти к управлению торговым процессом на основе экономических регуляторов (цены, налоги и т.п.). Главной целью торговых предприятий в настоящее время является получение максимальной прибыли, а товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

Товарооборот относится к числу важнейших показателей плана экономического и социального развития. Он оказывает влияние как на производство, так и на потребление.

Розничный товарооборот по своему составу не является однородным. В его состав входит сумма продажи товара населению через розничную торговую сеть и предприятия общественного питания, а так же продажи товаров предприятиям, учреждениям и организациям. Большая часть розничного товарооборота непосредственно связана с личным потреблением и покупательными фондами населения.

В динамике розничного товарооборота находят отражение систематический рост производства, с одной стороны, непрерывный подъем, благосостояние культуры населения – с другой. Он оказывает также большое влияние на все количественные и качественные показатели работы торговых предприятий и организаций. От объема и структуры товарооборота зависят также такие показатели, как доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, финансовое состояние предприятий и др. Большое значение в выполнении и перевыполнении планов товарооборота, изыскании резервов по его увеличению, улучшению обслуживания населения имеет систематический контроль и тщательный анализ этих планов.

Таким образом, актуальность темы работы вызвана необходимостью тщательного анализа показателя товарооборота и его влияния на эффективность деятельности предприятий.

Целью курсовой работы является обобщение теоретических исследований в области анализа показателей товарооборота и адаптация научных методов и приемов к практической деятельности организации, а также разработка рекомендаций по ее усовершенствованию.

Задачи работы:

- раскрыть сущность и значение розничного товарооборота и охарактеризовать факторы, определяющие его объем и структуру;

- выявить роль товарооборота в формировании финансовых результатов хозяйственной деятельности предприятий;

- проанализировать товарооборот ООО «Эла» и факторы, определяющие его объем и структуру;

- провести оценку влияния товарооборота на формирование издержек обращения, валового дохода и прибыли предприятия;

- обосновать минимально необходимую прибыль, достаточную для осуществления хозяйственной деятельности ООО «Эла» в условиях кризиса;

- обосновать размер товарооборота, обеспечивающего достаточный для развития предприятия запас финансовой прочности;

- разработать сводный план развития ООО «Эла» на среднесрочную перспективу.

Объектом исследования является ООО «Эла». Предметом исследования выступает товарооборот предприятия.

Курсовая работа содержит материал теоретического и практического значения.

В первой главе рассмотрены понятие розничного товарооборота и факторы, определяющие его объем и структуру, выявлена роль товарооборота в формировании финансовых результатов хозяйственной деятельности предприятий. Во второй главе дана краткая экономическая характеристика ООО «Эла», проанализирован товарооборот и его факторы, оценено влияние товарооборота на формирование издержек обращения, валового дохода и прибыли предприятия. В третьей главе осуществляется планирование товарооборота и других показателей на 2009 г.

В ходе написания курсовой работы были использованы следующие методы: диалектический метод, дедуктивный и индуктивный методы, методы анализа и синтеза, методы сравнения и сопоставления, экономико-математические методы и др.

Информационной базой для написания работы послужили законодательные акты Российской Федерации, а также труды таких авторов как Александров Ю.Л., Выборнова Е.Н., Соломатин А.Н., Валевич Р.П., Терещенко Н.Н., Раицкий К.А. используются материалы предприятия.

Период исследования – 2006-2008 гг.

Рис. 3.- Характеристика этапов анализа розничного товарооборота предприятия

Основной этап анализа розничного товарооборота осуществляется по ряду направлений: анализ динамики общего объема розничного товарооборота; оценка его состава и структуры по видам продаж, анализ во временном и ассортиментном аспектах, факторный анализ розничного товарооборота, анализ его товарного обеспечения.

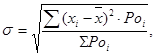

Для оценки равномерности развития розничного товарооборота по периодам времени рассчитываются коэффициенты равномерности и ритмичности, а также индексы сезонности.

Коэффициент равномерности (Кр) рассчитывается по следующим формулам

(1)

(1)

где V – коэффициент вариации, %

(2)

(2)

где s – среднеквадратическое отклонение;  – средний процент (темп роста) оборота по общему объему или средний размер товарооборота за определенный период, % или тыс. руб.

– средний процент (темп роста) оборота по общему объему или средний размер товарооборота за определенный период, % или тыс. руб.

Среднеквадратичное отклонение может быть определено как по абсолютному значению (сумме) товарооборота, так и по относительным показателям (темпам роста). Рассмотрим оба варианта.

1) для определения равномерности распределения товарооборота по периодам времени расчеты проводят по сумме товарооборота, в этом случае среднеквадратическое отклонение считается следующим образом

(3)

(3)

где  – объем товарооборота за определенный период, тыс. руб. ;

– объем товарооборота за определенный период, тыс. руб. ;  – средняя величина товарооборота за исследуемый период, тыс. руб.; n – число составляющих (месяцев, кварталов);

– средняя величина товарооборота за исследуемый период, тыс. руб.; n – число составляющих (месяцев, кварталов);

2) для определения равномерности динамики товарооборота расчеты проводят по темпам роста товарооборота за определенные периоды, при этом среднеквадратическое отклонение определяется следующим образом

(4)

(4)

где – темп изменения товарооборота по отдельным временным периодам, %; – средний темп изменения товарооборота по общему объему, %; Роi – базисное значение товарооборота за период, тыс. руб.

Для оценки распределения розничного товарооборота по отдельным месяцам и кварталам отчетного года целесообразно также осуществлять расчет индексов сезонности (Iс), которые рассчитываются по следующей формуле

(5)

(5)

где  – средний розничный товарооборот за отдельный период времени (месяц, квартал), тыс. руб.;

– средний розничный товарооборот за отдельный период времени (месяц, квартал), тыс. руб.;  – среднемесячный (среднеквартальный) объем розничного товарооборота, тыс. руб.

– среднемесячный (среднеквартальный) объем розничного товарооборота, тыс. руб.

(6)

(6)

Следующим направлением является анализ динамики розничного товарооборота в ассортиментном разрезе.

Для анализа розничного товарооборота по ассортиментной структуре целесообразно рассчитывать коэффициент абсолютных структурных сдвигов в товарообороте (Кстр.сдв.) по следующей формуле

(7)

(7)

где  - удельный вес i-й товарной группы в общем объеме розничного товарооборота предшествующего года, %;

- удельный вес i-й товарной группы в общем объеме розничного товарооборота предшествующего года, %;  - удельный вес i-й товарной группы в общем объеме розничного товарооборота отчетного года, %; n – количество товарных групп.

- удельный вес i-й товарной группы в общем объеме розничного товарооборота отчетного года, %; n – количество товарных групп.

Анализ структурных сдвигов в общем объеме розничного товарооборота позволяет выявить основные изменения в товарной структуре оборота и оценить влияния этих изменений на общий размер оборота.

Важным направлением основного этапа анализа розничного товарооборота является оценка влияния различных факторов на изменение розничного товарооборота.

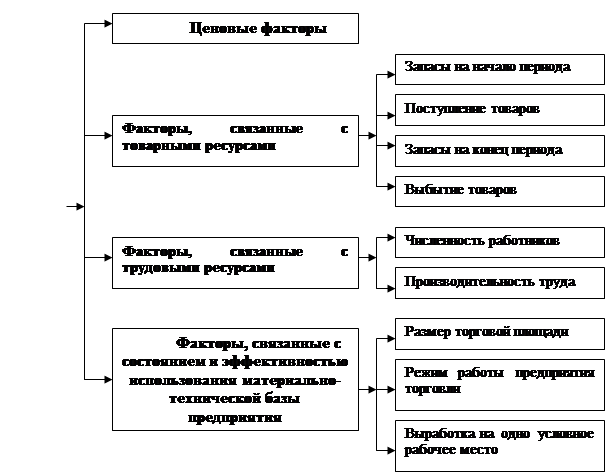

Нa объем товарооборота торгового предприятия оказывает влияние большое число факторов (рис. 4).

В практике экономического анализа их принято подразделять на три группы:

• факторы, связанные с товарными ресурсами;

• факторы, связанные с численностью работников и производительностью их труда;

• факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы.

В специальной экономической литературе все чаще стали выявлять четвертую группу факторов, влияющих на объем товарооборота, - социальные факторы (предоставление различного рода социальных услуг работникам своего предприятия). Тем не менее, по оценке ученых России и зарубежных стран, влияние четвертой группы факторов на изменение объема продаж носит стохастический характер, когда невозможно установить конкретную форму связи между изучаемыми признаками.

Рис.4.- Факторы, оказывающие влияние на товарооборот розничного торгового предприятия

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса:

Зн + П = Р + В + Зк (8)

Где: Зн – запасы на начало года, руб.;

П – поступление товаров, руб.;

Р – объем товарооборота, руб.;

В – выбытие товаров, руб.;

Зк – запасы на конец года, руб.

Преобразуя данную взаимосвязь можно получить балансовую формулу товарооборота:

Р = Зн + П - В – Зк (9)

Изменение каждого из слагаемых соответствующим образом влияет на объем товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров. Их уменьшение, наоборот, способствует сокращению объема товарооборота.

Уменьшение выбытия товаров, сокращение их конечных запасов повлияет положительно на сумму реализации; увеличение же отрицательно сказывается на величине объема товарооборота.

Рассматривая направления влияния (+; –) данных факторов, необходимо учитывать доброкачественность поступающих товаров во всем ассортименте и требуемых количествах. Тот же подход соблюдается в отношении товаров в запасах. При нарушении этих условий фактор, оказывающий положительное влияние, может перейти в разряд отрицательных.

Влияние на объем товарооборота торгового предприятия факторов, связанных с товарными ресурсами, определяется способом разниц или цепных подстановок.

В первом случае находятся отклонения между показателями отчетного и прошлого года, а затем определяется направление влияния фактора на увеличение или уменьшение объема товарооборота. Причем следует учитывать, что направление влияния на объем товарооборота изменения выбытия товаров и запасов товаров на конец года меняется на противоположное.

Значительное влияние на объем товарооборота торгового предприятия оказывают трудовые факторы: численность работников и производительность их труда. Модель имеет вид:

Т = В х Ч (10)

где Т — объем товарооборота, руб.;

Ч — среднесписочная численность работников, чел.;

В — производительность труда одного работника, руб.

В условиях инфляции такой анализ целесообразно проводить по товарообороту и производительности труда (выработке на одного работника) в сопоставимых ценах.

Используя способ разниц или метод интегрирования можно рассчитать влияние на объем товарооборота изменения трудовых факторов и индекса цен.

Используя способ разниц, имеем:

∆Тч = (Ч1 –Ч0) х В0 (11)

где ∆Тч — изменение объема товарооборота за счет изменения среднесписочной численности работников, руб.;

Ч0 — среднесписочная численность работников в прошлом году, чел.;

Ч1 — среднесписочная численность работников в отчетном году, чел.;

В0 — производительность труда одного работника в прошлом году, руб.

∆ТВ = (Всоп –В0) х Ч1 (12)

где ∆ТВ — изменение объема товарооборота за счет изменения производительности труда одного работника, руб.;

Ч1 — среднесписочная численность работников в отчетном году, чел.;

Всоп — производительность труда одного работника в сопоставимых ценах, руб.,

В0 — производительность труда одного работника в прошлом году, руб.

∆ТЦ = (В1 –Всоп) х Ч1, (13)

где ∆ТЦ — изменение объема товарооборота за счет изменения цен на товары, руб.;

B1 — производительность труда одного работника в отчетном году, руб.

При применении в факторном анализе товарооборота метода цепных подстановок осуществляется последовательная замена в формуле показателей предыдущего периода на показатели отчетного периода. При этом сначала осуществляется замена количественных показателей, а затем производится замена качественных показателей. В случае, если в формуле имеется не один, а несколько количественных (качественных) показателей, их замена осуществляется в последовательности экономической важности для предприятия.

При использовании для анализа интегрального метода сначала необходимо определить изменение производительности труда одного работника за счет интенсификации труда и за счет изменения цен:

∆Винт = Всоп – В0 (14)

где ∆Винт - изменение производительности труда одного работника за счет интенсификации труда, руб.;

∆Вц = В1 – Всоп (15)

где ∆Вц — изменение производительности труда одного работника за счет изменения цен на товары, руб.

Тогда влияние анализируемых факторов на объем товарооборота может быть рассчитано по следующим формулам:

- изменение среднесписочной численности работников:

∆Тч = В0 х ∆Ч +  (16)

(16)

- изменение производительности труда одного работника

∆ТВ = Ч0 х ∆Винт +  (17)

(17)

- изменение цен на товары

∆Тц = Ч0 х ∆Вц + (18)

Значительное влияние на объем товарооборота торгового предприятия оказывают факторы, связанные с наличием основных фондов, эффективностью их использования и режимом работы.

Объем розничного товарооборота торгового предприятия отражен формулой:

Т = Рм х Д х t х Вр (19)

где Т — объем товарооборота за период, руб.;

Рм — количество рабочих мест (условных) в предприятии, ед.;

Д — количество дней работы предприятия, дни;

t — продолжительность работы предприятия и день, ч;

Вр — выработка на одно рабочее (условное) место в час, руб.

Используя способ цепных подстановок, можно определить влияние изменения каждого из указанных факторов на объем товарооборота торгового предприятия

Где: 1) Влияние изменения количества рабочих (условных) мест

2) Влияние изменения количества дней работы предприятия

3) Влияние изменения продолжительности часов работы предприятия в день

4) Влияние изменения выработки на одно рабочее (условное) место в час

Объем розничного товарооборота в значительной степени зависит от потенциала торгового предприятия: наличия торговых площадей, оборудования, механизмов и эффективности их использования.

Модели, характеризующие объем товарооборота торгового предприятия в зависимости от его потенциала, могут быть выражены следующим образом:

Т = Н х S (20)

где Т — объем товарооборота предприятия, руб.;

S — торговая площадь предприятия, м2;

Н — товарооборот на 1 м2 торговой площади, руб.

Т = Ф0 х  (21)

(21)

где Т — объем товарооборота предприятия, руб.;

— среднегодовая стоимость основных фондов предприятия, руб.;

Ф0 — фондоотдача основных фондов, руб.

Используя способ разниц или цепных подстановок, можно определить влияние на объем товарооборота каждого из указанных в моделях факторов.

Завершающим направлением основного этапа анализа розничного товарооборота является анализ его товарного обеспечения, который включает в себя два основных направления:

1) анализ товарных запасов;

2) анализ поступления товаров с увязкой с объемом реализации. На данном этапе анализа осуществляется оценка структуры источников поступления товаров в розничное предприятие; дается характеристика основных поставщиков товаров и их удельный вес в общем объеме поставок товаров, оцениваются условия и порядок транспортировки и расчетов за поставляемые товары, анализируется выполнение договоров поставки поставщиками. При этом целесообразно осуществить расчет и анализ ряда показателей:

- коэффициента равномерности поставок, рассчитываемого по формуле

(22)

(22)

где Кр – коэффициент равномерности поставок товаров; s – среднее квадратическое отклонение фактического объема поставок от среднего уровня поставок;  – средний уровень поставки, тыс. руб.; Пi – объем поставки за i-й период, тыс. руб.; n – число поставок;

– средний уровень поставки, тыс. руб.; Пi – объем поставки за i-й период, тыс. руб.; n – число поставок;

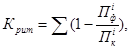

- коэффициента ритмичности поставки товаров, определяемый по следующей формуле:

(23)

(23)

где Крит – коэффициент ритмичности поставок товаров;  – фактическая поставка товаров за i-й период времени, тыс. руб.;

– фактическая поставка товаров за i-й период времени, тыс. руб.;  – поставка товаров по контракту за аналогичный период времени, тыс. руб.

– поставка товаров по контракту за аналогичный период времени, тыс. руб.

На заключительном этапе анализа розничного товарооборота осуществляется SWOT-анализ, в ходе которого определяются сильные и слабые стороны деятельности предприятия, угрозы и возможности в его работе, и на основе проведенного анализа выявляются и обосновываются резервы роста объема розничного товарооборота, оптимизации его структуры и состава. Для достижения выявленных резервов увеличения объема розничного товарооборота разрабатывается план мероприятий, содержащий конкретные рекомендации по росту его объема и рационализации состава и структуры.

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда.

При этом оптимальным считается соотношение в развитии этих показателей, представленное в моделях стратегического регулирования товарооборота.

Первая модель стратегического регулирования розничного товарооборота обеспечивает сбалансированность спроса и предложения товаров. Это становится возможным при следующем условии

IП > IТ > IТЗ > IС (24)

где: IП - индекс роста поступления товаров;

IТ - индекс роста объема товарооборота;

IТЗ - индекс роста суммы товарных запасов;

IС - индекс роста объема спроса населения.

Вторая модель стратегического регулирования розничного товарооборота обеспечивает повышение эффективности хозяйственной деятельности торгового предприятия. Это достигается при условии:

IПР > IТ > IФОТ > IЧ (25)

где:

IПР - индекс роста массы прибыли;

IФОТ - индекс роста фонда оплаты труда;

IЧ - индекс роста численности работников.

Или

IР > IПТ > IЗ (26)

где:

IР - индекс роста уровня рентабельности (% к обороту);

IПТ - индекс роста производительности труда одного работника;

IЗ - индекс роста средней заработной платы одного работника.

Роль товарооборота в формировании финансовых результатов предприятия заключается прежде всего в его влиянии на сумму прибыли предприятия.

Прирост прибыли за счет роста товарооборота также можно определить по формуле

∆Пт = (Т1 – Т0) * Р0реал / 100 (27)

Где: Р0реал – уровень рентабельности базисного периода, рассчитанной по прибыли от реализации

Прибыль - это конечный финансовый результат хозяйственной деятельности предприятия и основная цель его функционирования.

При рыночной экономике эффективность деятельности оценивается системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия.

При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли считается показатель рентабельности, исчисленный процентным соотношением суммы чистой прибыли к объему товарооборота или стоимости всего капитала.

Расчет общей экономической рентабельности (прибыльности) торгового предприятия выполняется по формуле:

Ро = П / Т * 100 (28)

где Ро - общая экономическая рентабельность хозяйственной деятельности предприятия; П - сумма прибыли (валовой или чистой) ; Т - объем товарооборота (без НДС) .

Данная формула расчета применима и для определения прибыльности капитала (вложенных средств) торгового предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразив эту формулу путем умножения и деления на показатель товарооборота, получили два показателя: рентабельность товарооборота и оборачиваемость капитала:

Рк = П / Т * Т / К = Рт * Ок (29)

где: Рк - рентабельность капитала;

Рт – рентабельность товарооборота;

Ок - оборачиваемость капитала предприятия (число оборотов) .

Рентабельность товарооборота отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара. Поскольку бухгалтерский учет хозяйственных операций ведется в денежном выражении, то коэффициент рентабельности продаж, умноженный на 1000, показывает, какая прибыль была получена с 1 тысячи рублей проданного товара.

Число оборотов капитала (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на тыс. руб. вложенного капитала. Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Товарооборот влияет на финансовые результаты предприятия следующим образом.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доле прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

К основным внешним факторам, формирующим прибыль торгового предприятия можно отнести следующие факторы:

1. Емкость рынка.

От емкости рынка зависит розничный товарооборот торгового предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

2. Развитие конкуренции.

Оно оказывает отрицательное влияние на сумму, и уровень прибыли, т.к. оно приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли.

3. Размер цен, устанавливаемых поставщиками товаров, В условиях конкуренции повышение цен поставщиками не всегда приводит к адекватному повышению продажных цен- Торговые предприятия стремятся меньше, работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

Таким образом, очевидно, что розничный товарооборот играет решающую роль в формировании финансовых результатов предприятия. Воздействие на отдельные факторы, оказывающие влияние на товарооборот, способно обеспечить его рост, что в конечном итоге вызовет и прирост прибыли, т.е. приведет к достижению целей предприятия.

Таблица 2.3 - Анализ динамики оборота торговли ООО «Эла» за 2006 2008 гг., тыс. руб

| Годы | Товарооборот в действующих ценах | Индексы цен | Товарооборот в сопоставимых ценах (к базисному году) | Прирост оборота по сравнению с базисным годом в сопоставимых ценах | Прирост оборота по сравнению с предшествующим годом в сопоставимых ценах | Темпы роста (снижения) в сопоставимых ценах | ||

| цепные | базисные | цепные | базисные | |||||

| 2006 г. | 5438 | 1 | 1 | 5438 | - | - | - | - |

| 2007 г. | 5983 | 1,072 | 1,072 | 5581,2 | 143,2 | 143,2 | 102,63 | 102,63 |

| 2008 г. | 6125 | 1,16 | 1,244 | 4923,6 | -514,4 | -657,5 | 90,54 | 88,22 |

| Среднегодовой темп изменения | 106,1 | х | 111,5 | 95,2 | х | х | х | х |

Итак, в 2007 г. темп роста в сопоставимых ценах составил 102,63 % или 843,2 тыс. руб. В 2008 г. оборот торговли снизился по сравнению с 2007 г. на 9,46 %, а по сравнению с 2006 г. – на 11,78 %.

Эти данные характеризуют динамику физического объема реализации товаров. Однако в денежном выражении при анализе товарооборота в действительных ценах наблюдается прироста товарооборота в 2008 г. по сравнению с 2006 г. на 12,6 % и в сравнении с 2007 г. – на 2,4 %. Этот прирост обусловлен главным образом ростом цен. Так, за период 2006-2008 гг. при среднегодовом темпе прироста товарооборота в действительных ценах на 6,1 % цены в среднем в год возрастают на 11,5 %. При этом ежегодный прирост товарооборота в сопоставимых ценах отрицателен и составил -4,8 %.

Проведем анализ товарооборота за прошлый и отчетный периоды по кварталам, с расчетом коэффициентов ритмичности и равномерности (табл.2.4, 2.5).

Таблица 2.4 – Анализ товарооборота по кварталам за 2008 г, тыс. руб.

| Кварталы | Оборот розничной торговли | Темп роста | Удельный вес к итогу, % | ||

| в % | |||||

| 2007 г. | 2008 г. | к прошлому году | прошлый год | отчетный год | |

| 1 | 1494,55 | 1531,25 | 102,46 | 24,98 | 25 |

| 2 | 1447,29 | 1415,49 | 97,80 | 24,19 | 23,11 |

| 3 | 1494,55 | 1550,85 | 103,77 | 24,98 | 25,32 |

| 4 | 1546,61 | 1627,41 | 105,22 | 25,85 | 26,57 |

| Итого за год | 5983 | 6125 | 102,37 | 100 | 100 |

Из таблицы видно, что в целом оборот можно назвать достаточно равномерным, однако максимальный объем его приходится на 4 квартал, а минимальный – на второй.

Таблица 2.5 - Расчет равномерности развития оборота в отчетном году

| Кварталы | Темп роста в % |

(Х- |

(Х- |

| к прошлому году | |||

| 1 | 102,46 | 0,08 | 0,007 |

| 2 | 97,80 | -4,57 | 20,891 |

| 3 | 103,77 | 1,39 | 1,942 |

| 4 | 105,22 | 2,85 | 8,131 |

| Итого за год | 102,37 | - | 30,969 |

), %

), % )2, %

)2, %

Рассчитаем коэффициент ритмичности

σ=  =2,782

=2,782

V=2,782 *100 / 102,37 = 2,72

Кравн.=100 - 2,72=97,28 (%)

Расчет показал, что на предприятии равномерное развитие оборота, т.к. коэффициент выше 95 %.

Проанализировав оборот по кварталам, приходим к следующим выводам: в отчетном году наибольший темп роста по сравнению с прошлым был в четвертом квартале и составил 105,22 %, наименьший был во втором квартале (произошло сокращение оборота на 2,2 %).

Проанализируем динамику товарооборота по ассортиментным группам (табл.2.6)

Таблица 2.6 – Анализ динамики товарооборота по ассортиментным группам

| Товарные группы | 2007 г. | 2008 г. | Отклонение (+;-) по | Темп изменения, % | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумме, тыс. руб. | уд. весу, | ||

| % | |||||||

| водка | 4146,22 | 69,3 | 4293,63 | 70,1 | 147,41 | 0,8 | 103,56 |

| коньяки | 347,01 | 5,8 | 416,50 | 6,8 | 69,49 | 1 | 120,02 |

| ликеры | 329,07 | 5,5 | 294,00 | 4,8 | -35,07 | -0,7 | 89,34 |

| бренди | 191,46 | 3,2 | 196,00 | 3,2 | 4,54 | 0 | 102,37 |

| вина | 448,73 | 7,5 | 422,63 | 6,9 | -26,10 | -0,6 | 94,18 |

| слабоалкогольные напитки | 335,05 | 5,6 | 428,75 | 7 | 93,70 | 1,4 | 127,97 |

| безалкогольные напитки | 185,47 | 3,1 | 73,50 | 1,2 | -111,97 | -1,9 | 39,63 |

| Всего | 5983 | 100 | 6125 | 100 | 142 | 0 | 102,37 |

Итак, более половины товарооборота занимает водка, причем ее удельный вес вырос на 0,8 %, что в абсолютном выражении составляет 147,41 тыс. руб. Среди остальных групп товаров преобладают вина, хотя ее доля снизилась на 0,6 % или 26,1 тыс. руб., также заметна доля коньяка, водки и ликеров.

В целом розничный товарооборот увеличился на 2,37 % или 142 тыс. руб.

Рассчитаем коэффициенты структурных сдвигов в товарообороте продовольственного магазина (табл.2.7)

Таблица 2.7 – Расчет коэффициента структурных сдвигов в товарообороте продовольственного магазина, %

| Товарные группы | Структура розничного товарооборота | (Fi1-Fi0) | (Fi1-Fi0)2 | |

| 2007 г. | 2008 г. | |||

| водка | 69,3 | 70,1 | 0,8 | 0,64 |

| коньяки | 5,8 | 6,8 | 1 | 1 |

| ликеры | 5,5 | 4,8 | -0,7 | 0,49 |

| бренди | 3,2 | 3,2 | 0 | 0 |

| вина | 7,5 | 6,9 | -0,6 | 0,36 |

| слабоалкогольные напитки | 5,6 | 7 | 1,4 | 1,96 |

| безалкогольные напитки | 3,1 | 1,2 | -1,9 | 3,61 |

| Всего | 100 | 100 | Х | 8,06 |

Рассчитаем коэффициент абсолютных структурных сдвигов в товарообороте по формуле

=

=

Итак, коэффициент структурных сдвигов составляет 1,073. Это означает, что среднее колебание в удельных весах товарооборота по отдельным группам в общем объеме товарооборота составляет 1,07 %, что характеризует структуру товарооборота как достаточно стабильную.

Таким образом, в целом можно сделать вывод о положительной динамике товарооборота ООО «Эла», что положительно сказывается на финансовых показателях его деятельности – прибыли от реализации товаров, которая возросла за этот период, как это следует из таблицы 2.1, в 1,7 раза.

Проанализируем показатели товарного баланса по магазину (табл.2.8).

Таблица 2.8 – Анализ показателей товарного баланса по магазину, тыс. руб

| Показатели | 2007 г. | 2008 г. | Отклонение | Темп изменения, % | Влияние на товарооборот |

| Запасы на начало года | 1235 | 1551 | 316 | 125,58 | +316 |

| Поступление | 6320 | 5896 | -424 | 93,29 | -424 |

| Реализация | 5983 | 6125 | 142 | 102,37 | |

| Прочее выбытие товаров | 21 | 25 | 4 | 119,05 | -4 |

| Запасы на конец года | 1551 | 1297 | -254 | 83,62 | +254 |

Итак, запасы на конец года снизились на 16,38 % или 254 тыс. руб. за счет резко возросшего спроса и цен в 4 квартале 2008 г. Это позволило не только покрыть потери в реализации товаров за счет снижения суммы поступления товаров на сумму 424 тыс. руб., а также роста прочего выбытия на 4 тыс. руб. и роста запасов на начало года на 316 тыс. руб., но и обеспечить прирост реализации товаров на 142 тыс. руб.

Поступление товаров снизилось на 6,71 %, а реализация выросла на 2,37 %, при этом прочее выбытие выросло на 19,05 %. Прочее выбытие происходит в результате естественной убыли товаров вследствие истечения срока годности и их порчи.

Поскольку запасы оказали столь существенное влияние на развитие товарооборота, то представляет интерес оценка эффективности их использования.

Проанализируем эффективность использования товарных запасов в ООО «Эла» (табл.2.9)

Таблица 2.9 – Анализ эффективности использования товарных запасов по магазину

| Показатели | 2007 г. | 2008 г. | Отклонение | Темп изменения, % |

| Оборот розничной торговли, тыс. руб. | 5983 | 6125 | 142 | 102,37 |

| Прибыль, тыс. руб. | 543 | 741 | 198 | 136,46 |

| Средние товарные запасы, тыс. руб. | 1544 | 1696 | 152 | 109,84 |

| Время обращения, дни (ВО) | 92,8 | 99,7 | 6,9 | 107,44 |

| Скорость обращения, обороты | 3,88 | 3,61 | -0,26 | 93,18 |

| Коэффициент загрузки товарных запасов в обороте | 0,258 | 0,277 | 0,02 | 107,32 |

| Прибыль на 1 руб. товарных запасов | 0,352 | 0,437 | 0,085 | 124,15 |

Из приведенных данных видно, что средние остатки товарных запасов возросли в действительных ценах за 2 года на 152 тыс. руб. или на 9,84 %. Однако оборот торговли вырос на 2,37 %.

Оборачиваемость оборотных средств (скорость их превращения в деньги) при этом замедлилась и сократилась – на 0,26 оборота. Соответственно вырос и период обращения оборотных средств, рассчитанный в днях - на 6,9 дней (7,32 %) и составил в среднем за 2008 г. 96,25 дней. Коэффициент эффективности использования товарных запасов к концу отчетного периода вырос на 0,02 и стал составлять 0,277. Возросла и сумма прибыли на 36,46 % и составила 741 тыс. руб.

Таким образом, в целом можно сделать вывод, что товарные запасы использовались недостаточно эффективно с точки зрения оборачиваемости, которая замедлилась, но с точки зрения прибыли их эффективность возросла.

Обобщенную оценку эффективности их использования можно рассчитать по формуле:

Jэф. т.з. =

Она составила в 2007 г.:

Jэф. т.з. =  = 1,169

= 1,169

В 2008 г.:

Jэф. т.з. =  = 1,256

= 1,256

Данный расчет позволяет сделать вывод о незначительном росте эффективности использования товарных запасов.

Итак, можно отметить прирост товарооборота, однако необходимо выяснить, за счет каких факторов произошел такой рост.

Проанализируем влияние трудовых факторов на динамику товарооборота (табл. 2.10).

Таблица 2.10 - Анализ влияния трудовых ресурсов на динамику объема оборота торгового предприятия

| Наименование трудовых факторов | 2007 г. | Фактически за 2008 г. | Повлияли на динамику физического объема оборота | |||

| в действующих ценах | в сопоставимых ценах | методика расчета | размер влияния, тыс. руб. | |||

| Товарооборот, тыс. руб., | 5983 | 6125 | 5280,17 | 5280,17 - 5983 | -702,83 | |

| Численность | 12 | 13 | 13 | 1*498,58 | 498,58 | |

| работников | ||||||

| всего, чел. | ||||||

| В т. ч. работников торгово-оперативного | 6 | 7 | 7 | 1*997,17 | 997,17 | |

| персонала, чел. | ||||||

| Производительность труда, тыс. руб./чел | 498,58 | 471,15 | 406,17 | (406,17-498,58)*13 | -1201,41 | |

| В т. ч. работников торгово-оперативного | 997,17 | 875,00 | 754,31 | (754,31-997,17)*7 | -1700,02 | |

| персонала, | ||||||

| тыс. руб./чел. | ||||||

В ООО «Эла» наблюдается снижение оборота в сопоставимых ценах на 702,83 тыс. руб. Также снизилась производительность труда в сопоставимых ценах как в целом по предприятию, так и по торгово-оперативному персоналу. Такую динамику можно оценить отрицательно, т.е. рост товарооборота в действительных ценах был обеспечен только увеличением численности работников на 1 чел. и ростом цен, в то время как производительность труда снижалась, следовательно, развитие товарооборота носило ярко выраженный экстенсивный характер.

Проверка

498,59 – 1201,41 = -702,83 тыс. руб

Проанализируем влияние на товарооборот основных средств (табл. 2.11).

Таблица 2.11 – Анализ влияния изменения стоимости основных фондов на изменение оборота торговли

| Показатели | 2007 г. | 2008 г. | Методика расчета | Размер влияния, тыс. руб. |

| Среднегодовая стоимость основных фондов, тыс. руб. | 223,17 | 270,17 | 270,17*26,81-223,17*26,81 | 1260 |

| Фондоотдача, тыс. руб./тыс.руб.ОФ | 26,81 | 22,67 | 270,17*22,67-270,17*26,81 | -1118 |

| Оборот розничной торговли , тыс. руб. | 5983 | 6125 | 6125 - 5983 | 142 |

В 2008 г. на предприятии были частично обновлены основные фонды, в результате чего их стоимость возросла на 21 %, однако сократился показатель фондоотдачи на 15,4 %.

За счет роста среднегодовой стоимости основных фондов оборот торговли вырос на 1260 тыс. руб., однако за счет фондоотдачи произошло его снижение на 1118 тыс. руб., что в совокупности вызвало прирост товарооборота на 142 тыс. руб.

Теперь проанализируем влияние изменения стоимости оборотных средств и эффективности их использования на изменение товарооборота (табл. 2.12)

Таблица 2.12 – Анализ влияния изменения стоимости оборотных средств на изменение товарооборота

| Показатели | 2007 г. | 2008 г. | Методика расчета | Размер влияния, тыс. руб. |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 1029,18 | 1217,82 | 1217,82*5,81-1029,18*5,81 | 1096,6 |

| Скорость обращения, обороты | 5,81 | 5,03 | 1217,82*5,03-1217,82*5,81 | -954,6 |

| Оборот розничной торговли , тыс. руб. | 5983 | 6125 | 6125 - 5983 | 142,0 |

Итак, за счет изменения среднегодовой стоимости оборотных средств товарооборот вырос на 1096,6 тыс. руб., а за счет изменения скорости обращения снизился на 954,6 тыс. руб.

Рассмотрим совокупное влияние всех факторов на прирост товарооборота (табл. 2.13.).

Таблица 2.13 – Сводная таблица влияния факторов на изменение оборота розничной торговли

| Факторы, влияющие на объем розничного оборота | Размер влияния, тыс. руб. |

| Влияние изменения цен | 844,83 |

| Влияние изменения физического объема продаж | -702,83 |

| Итого влияние | 142 |

| Влияние изменения численности работников | 498,58 |

| Влияние изменения производительности труда работников | -1201,41 |

| Итого влияние | -702,83 |

| Влияние изменения численности торгово-оперативного персонала | 997,17 |

| Влияние изменения производительности труда торгово-оперативного персонала | -1700,02 |

| Итого влияние | -702,83 |

| Влияние изменения средней стоимости оборотных средств | 1096,64 |

| Влияние изменения скорости обращения оборотных средств | -954,64 |

| Итого влияние | 142,00 |

| Влияние изменения средней стоимости основных фондов | 1260,0 |

| Влияние изменения фондоотдачи | -1118,0 |

| Итого влияние | 142,0 |

| Влияние изменения размера торговой площади | 0 |

| Влияние изменения оборота на 1м2 торговой площади | 142,0 |

| Итого влияние | 142 |

Итак, можно сделать общий вывод о том, что оборот торговли ООО «Эла» вырос преимущественно за счет изменения цен и изменение численности работников, стоимости основных и оборотных средств (экстенсивных факторов), интенсивные же факторы вызвали незначительный прирост или даже снижение товарооборота. Это свидетельствует о недостаточно эффективной работе магазина.

Заключение

Итак, обобщая вышеизложенное, можно сделать следующие выводы.

Под товарооборотом понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям – для дальнейшей переработки или продажи. Экономические отношения, связанные с обменом денежных средств на товары, отображают экономическую сущность товарооборота.

Нa объем товарооборота торгового предприятия оказывает влияние большое число факторов, которые можно подразделить на следующие группы:

- факторы, связанные с товарными ресурсами;

- факторы, связанные с численностью работников и производительностью их труда;

- факторы, связанные с наличием и эффективностью использования основных фондов торгового предприятия и режимом его работы.

В специальной экономической литературе все чаще стали выявлять четвертую группу факторов, влияющих на объем товарооборота, - социальные факторы (предоставление различного рода социальных услуг работникам своего предприятия). Тем не менее влияние четвертой группы факторов на изменение объема продаж носит стохастический характер, когда невозможно установить конкретную форму связи между изучаемыми признаками.

Оценка влияния факторов на размер товарооборота осуществляется с помощью различных методов экономического анализа, которые были рассмотрены в работе.

Роль товарооборота в деятельности торговых предприятий чрезвычайно высока, и может быть охарактеризована следующими моментами. Розничный товарооборот может быть применен для характеристики использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является показателем, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с величиной затраченных ресурсов (трудовых, материальных, финансовых) дает представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результатов и затрат.

Розничный товарооборот может быть использован для расчета трудоемкости, фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих показателей можно в первом приближении определить потребность предприятия в дополнительных ресурсах для обеспечения прироста товарооборота.

Развитие розничного товарооборота должно быть тесно увязано с такими экономическими показателями, как спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда.

Анализ показателей деятельности ООО «Эла» показал следующие результаты.

На анализируемом предприятии наблюдается рост оборота торговли на 142 тыс. руб. и в отчетном периоде он составляет 6125 тыс. руб. На предприятии наблюдается увеличение численности работников на 1 чел., причем торгово-оперативного персонала. Так как темп роста товарооборота ниже темпа роста численности работников, то происходит снижение производительности труда в целом по предприятию на 5,5 % или на 27,4 тыс. руб. Производительность труда торгово-оперативного персонала снизилась на 12,25 % или на 122,2 тыс. руб., что можно оценить отрицательно. На предприятии произошел рост стоимости основных фондов на 47 тыс. руб. или на 21,06 %. Средняя стоимость основных фондов в 2008 г. составила 270,17 тыс. руб. Показатель фондоотдачи, характеризующий оборот, приходящийся на 1 руб. основных фондов сократился на 4,1 тыс. руб. или на 15,44 %, что привело к росту фондоемкости на 18,25 %. Такую ситуацию нельзя оценить положительно. На предприятии наблюдается увеличение оборотных средств на 188,64 тыс. руб. или на 18,33 %. Время обращения на предприятии замедлилось на 9,65 дней, что привело к снижению скорости обращения на 0,78 оборота. Наблюдается положительная динамика коэффициента рентабельности оборотных средств на 0,24, который свидетельствует об увеличении в отчетном году суммы чистой прибыли заработанной на 1 руб. оборотных средств. На предприятии наблюдается рост издержек обращения на 157 тыс. руб. или на 32,71 %. Показатели рентабельности оборота растут вследствие того, что темп роста валового дохода выше темпа роста товарооборота и темпа роста издержек обращения. Сложившаяся ситуация свидетельствует о росте доходов предприятия опережающими темпами по сравнению с ростом его расходов. Сумма чистой прибыли в 2008 г. составила 704 тыс. руб., что на 198 тыс. руб. или на 39,13 % выше значения показателя прошлого года. Рентабельность финансово-хозяйственной деятельности в отчетном году составила 11,49 %, что выше показателя прошлого года на 3,04 % и свидетельствует о росте эффективности деятельности предприятия.

Факторный анализ товарооборота показал, что оборот торговли ООО «Эла» вырос преимущественно за счет изменения цен и изменение численности работников, стоимости основных и оборотных средств (экстенсивных факторов), интенсивные же факторы вызвали незначительный прирост или даже снижение товарооборота. Это свидетельствует о недостаточно эффективной работе магазина.

Анализ финансовых результатов хозяйственной деятельности показал, что сумма прибыли от реализации товаров в 2008 г. по сравнению с 2007 г. возросла за счет прироста товарооборота в действительных ценах на 142 тыс. руб.

Общие прирост прибыли за счет роста товарооборота составил 13,29 тыс. руб., при этом изменение физического объема товарооборота вызвало снижение прибыли на 65,8 тыс. руб., а изменение цен вызвало ее прирост на 79,09 тыс. руб. Очевидно, что рост прибыли обеспечен за счет фактора цены, а не прироста объемов продаж в натуральном выражении, что свидетельствует о неэффективной политике предприятия по увеличению реализации товаров.

В целом по итогам анализа можно сделать вывод об экстенсивном характере изменения товарооборота.

В результате планирования товарооборота на 2009 г. различными методами были получены следующие результаты. Опытно-статистический метод предполагает товарооборот в сумме 6498,6 тыс. руб., экономико-статистический – 6661,55 тыс. руб., трендовая модель – 6675,6 тыс. руб.

Плановый объем товарооборота установлен в среднем размере, т.е. 6611,9 тыс. руб. При этом объем прибыли в планируемом году составит 1028,81 тыс. руб.

В 2008 г. товарооборота ООО «Эла» обеспечил предприятию запас финансовой прочности в размере 69,89 %. В планируемом периоде происходит увеличение размера товарооборота на 7,9 %, что обеспечивает запас финансовой прочности уже на 71,12 %.

Также в работе составлен сводный план развития предприятия, в котором отражены показатели товарооборота в разрезе кварталов и отдельных ассортиментных групп.

В целом можно сделать вывод, что существующие темпы роста показателей обеспечивают достаточное развитие предприятия, что очень важно в условиях кризиса, когда нарушаются многие хозяйственные связи, изменяется конъюнктура рынка, может существенно снизиться спрос на продукцию предприятия.

Список литературы

1. Александров Ю. Л. Экономика предприятия торговли: учеб. пособие / Ю. Л. Александров, Э. А. Батраева, И. В. Петрученя и др. – Красноярск, 2002. – 390 с.

2. Александров Ю. Л. Экономика товарного обращения : учебник / Ю. Л. Александров, Н. Н. Терещенко. - Красноярск, 2008. – 240 с.

3. Александров Ю. Л. Экономика торгового предприятия : учеб. пособие/ Ю. Л. Александров, Н. Н. Терещенко, И. В. Петрученя. – Красноярск, 2007. – 220

4. Анализ и планирование оборота розничной торговли и товарных запасов розничного торгового предприятия: практикум / сост. Н. Н. Терещенко, О. Н. Емельянова; Краснояр. гос. торг.–экон. ин-т. – Красноярск, 2004. – 76 с.

5. Баканов М. И. Экономический анализ в торговле / М. И. Баканов. - М. : Экономика, 2006. - 348 с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: ИНФРА-М, - 2007. – 222 с.

7. Балабанов И.Б. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика. – 2007. – 208 с.

8. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности. – М.: ИНФРА-М, - 2004 – 366 с.

9. Валевич Р. П. Экономика торгового предприятия / Р. П. Валевич, Г. А. Давыдова. – Минск : Вышэйш. шк., 2006. - 367 с.

10. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ, - 2007. – 424 с.

11. Кравченко Л. И. Анализ хозяйственной деятельности в торговле / Л. И. Кравченко. - Минск : Вышэй. шк., 2007. – 314 с.

12. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.:- ИКЦ “ДИС”,- 2004. –224с.

13. Лебедев В.Г., Томилина Д.Н., Бургунова Г.Н. Методика анализа деятельности предприятия в условиях рынка. – СПб: СПБГИЭА, - 2006. – 234

14. Лебедева С.Н. Экономика торгового предприятия: учеб. пособие для вузов Лебедева С.Н., Казиначикова Н.А., Гавриков А.В. – 3-е изд., испр. – Минск: Новое знание, 2003. – 239 с.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, -2005. – 471 с.

16. Орлов А. В. Межотраслевые связи торговли /А.В.Орлов. - М.: Экономика, 1978. – 417 с.

17. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов/Л.Н. Павлова. – М.: Банки и биржи, ЮНИТИ, 2005. – 400с.

18. Прыкина Л.В. Экономический анализ предприятия: учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 407 с.

19. Пястолов С.М. Экономический анализ деятельности предприятий: учеб. пособие для вузов. – М.: Академический Проект, 2004. – 576 с.

20. Раицкий К.А. Экономика предприятия: учеб. для вузов. – изд. 3-е, перераб. и доп. – М.: Дашков и К, 2008. – 1012 с.

21. Соломатин А. Н. Практикум по анализу и планированию товарооборота и товарных запасов розничного торгового предприятия : учеб. пособие / А. Н. Соломатин. - СПб. : ТЭИ, 2000. - 30 с.

22. Соломатин А.Н. Экономика, анализ и планирование на предприятии торговли. – СПб.: Питер, 2009. – 560 с.

23. Терещенко Н. Н. Планирование : учеб.пособие / Н. Н. Терещенко; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2005. – 227 с.

24. Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е. С. Стояновой. – 4-е изд., перераб. и доп. – М.: Перспектива, 1999 . – 656 с.

25. Экономика и организация деятельности торгового предприятия : учеб. пособие / под общ. ред. А. Н. Соломатина. – М.: ИНФРА-М, 2006. – 295 с.

26. Экономика организации (предприятия): учеб. для вузов / ред. Сафронов Н.А. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. – 618 с.

27. Экономика предприятия: учебник для вузов / под ред. К. А. Раицкого. – 2-е изд. – М. : Маркетинг, 2005. – 696 с.

28. Экономика торгового предприятия: Торговое дело: Учебник для вузов / ред. Брагин Л.А. – М.: ИНФРА-М, 2004. – 314 с.

29. Экономика торгового предприятия: учебник для вузов / под ред. А. И. Гребнева. - М. : Экономика, 2006. - 238 с.

Приложение 1

Таблица 1 - Анализ прибыли ООО «Эла» за 2006-2008 гг

| Наименование показателя | 2006 г. | 2007 г. | 2008 г. | Отклонение | Уровень в % к выручке в 2006г | Уровень в % к выручке в 2007г | Уровень в % к выручке в 2008г | Отклонение | ||

| 1 | 2 | 3 | 4 | 5=гр3-гр2 | 6=гр4-гр3 | 7 | 8 | 9 | 10=гр8-гр7 | 11=гр9-гр8 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналог. платежей) | 5731 | 5983 | 6125 | 252 | 142 | 100 | 100 | 100 | 0 | 0 |

| Оборот по покупным ценам | 4783 | 4943 | 4535 | 160 | -408 | 83,46 | 82,62 | 74,04 | -0,84 | -8,58 |

| Валовой доход | 948 | 1040 | 1590 | 92 | 550 | 16,54 | 17,38 | 25,96 | 0,84 | 8,58 |

| Издержки обращения | 407 | 480 | 637 | 73 | 157 | 7,1 | 8,02 | 10,4 | 0,92 | 2,38 |

| Прибыль (убыток) от продаж | 541 | 560 | 953 | 19 | 393 | 9,44 | 9,36 | 15,56 | -0,08 | 6,20 |

| Прочие доходы | 12 | 51 | 13 | 39 | -38 | 0,21 | 0,85 | 0,21 | 0,64 | -0,64 |

| Прочие расходы | 22 | 68 | 225 | 46 | 157 | 0,38 | 1,14 | 3,67 | 0,75 | 2,54 |

| Валовая прибыль | 531 | 543 | 741 | 12 | 198 | 9,27 | 9,08 | 12,10 | -0,19 | 3,02 |

| ЕНВД | 37 | 37 | 37 | 0 | 0 | 0,65 | 0,62 | 0,60 | -0,03 | -0,01 |

| Чистая прибыль (убыток) отчетного периода | 494 | 506 | 704 | 12 | 198 | 8,62 | 8,46 | 11,49 | -0,16 | 3,04 |

Содержание

Введение

Товарооборот как важнейший показатель развития предприятия и его роль в формировании финансовых результатов хозяйственной деятельности

1.1 Экономическое содержание розничного товарооборота и характеристика факторов, определяющих его объем и структуру

Дата: 2019-07-24, просмотров: 447.