Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы:

– динамические;

– статические.

Динамические методы позволяют учесть фактор времени и базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

- потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

- определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект.

Существенными факторами, оказывающими влияние на величину оценки, являются инфляция и риск.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Денежный поток характеризуется:

– притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

– оттоком, равным платежам на этом шаге;

– сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

– денежного потока от инвестиционной деятельности;

– денежного потока от операционной деятельности;

– денежного потока от финансовой деятельности.

Для денежного потока от инвестиционной деятельности:

– к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

– к притокам – продажа активов в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

– к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

– к оттокам – производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, т.е. поступающими не за счет осуществления проекта.

Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств. Денежные потоки от финансовой деятельности учитываются только на этапе оценки эффективности участия в проекте.

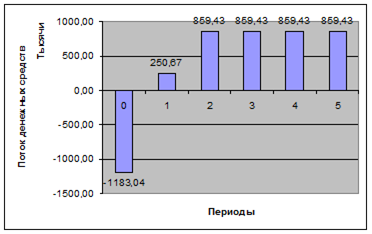

Произведем расчет денежных потоков от реализации проекта (таблица 31).

В таблице 31 представлен расчет денежных потоков от реализации проекта.

Таблица 31. Расчет денежных потоков, в руб.

| Наименование | Период (лет) | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Стоимость оборудования и НМА | 994000 | 0 | 0 | 0 | 0 | 0 |

| Прочие затраты | 189044 | 0 | 0 | 0 | 0 | 0 |

| Увеличение оборотных средств | 0 | 0 | 0 | 0 | 0 | 0 |

Проиллюстрируем полученный денежный поток:

Рис. 4. Денежные потоки по проекту

При заданной норме дисконта можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина, которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Чистая современная стоимость равна:

(2.21)

(2.21)

где I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

PV – современная стоимость денежного потока на протяжении экономической жизни проекта

PV можно определить по формуле:

, (2.22)

, (2.22)

где r – норма дисконта;

n – число периодов реализации проекта;

CF – чистый поток платежей в периоде t.

Подставив формулу вычисления PV в формулу 3, получим [36]:

(2.23)

(2.23)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты I0 обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV.

Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV равным 0 проект только окупает произведенные затраты, но не приносит дохода.

Если NPV больше 0, то проект принимается, иначе его следует отклонить.

Рассчитаем NPV проекта при ставке дисконта равной ставке заемных денег плюс рисковую ставку в размере 7% (таблица 2.12), так как оказываемые услуги – новый продукт для предприятия:

r = 0,19 + 0,07 = 0,26 или 26%.

В таблице 32 представлен расчет NPV.

Коэффициент дисконтирования найден по формуле:

(2.24)

(2.24)

Таким образом, NPV проекта равен 598460,40 руб.

Рассчитаем индекс рентабельности проекта.

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчета этого показателя используется следующая формула:

(2.25)

(2.25)

Если величина критерия PI больше 1, то инвестиции приносят доход. При PI = 1 величина NPV = 0, и инвестиции не приносят дохода. Если PI меньше 1, проект не обеспечивает заданного уровня рентабельности и его следует отклонить. Таким образом, если РI больше 1, то проект принимается, иначе – его следует отклонить. Индекс доходности составляет 1,506.

Рассчитаем внутреннюю норму доходности проекта.

Под внутренней нормой доходности понимают процентную ставку, при которой чистая современная стоимость инвестиционного проекта равна нулю. Внутренняя норма доходности определяется решением уравнения:

(2.26)

(2.26)

Величина IRR сравнивается с заданной нормой дисконта r. При этом если IRR больше r, проект обеспечивает положительную NPV доходность, равную IRR минус r. Если внутренняя норма рентабельности меньше r, затраты превышают доходы, и проект будет убыточным, т.е. если IRR больше r, то проект принимается, иначе его следует отклонить.

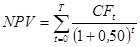

Рассчитаем внутреннюю норму рентабельности проекта. Для того, чтобы найти значение внутренней нормы рентабельности введем табулированные значения r с шагом 10% и рассчитаем значения NPV:

1)  = 1521436,89 руб.

= 1521436,89 руб.

2)  = 879864,58 руб.

= 879864,58 руб.

3)  = 441870,07 руб.

= 441870,07 руб.

4)  = 131199,43 руб.

= 131199,43 руб.

5)  = -96383,52 руб.

= -96383,52 руб.

Проиллюстрируем зависимость NPV от значения IRR:

Рис. 5. Зависимость NPV от значения IRR

На основании полученных значений можно сделать вывод, что значение IRR проекта лежит в пределах от 20 до 30%. Как видно из рисунка значение внутренней нормы рентабельности приблизительно равно 45% (точка пересечения кривой с осью OX). Так как внутренняя норма рентабельности больше цены заемного капитала, которая составляет 26%, то очевидно, что проект с коммерческой точки зрения выгоден.

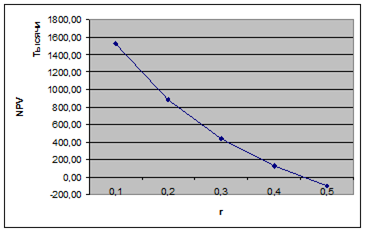

Определим срок окупаемости проекта. Для нахождения срока окупаемости проекта построим график изменения значений «Чистый дисконтированный доход» и «Чистая текущая стоимость». Координата Х точки пересечения этих двух ломанных линий и укажет срок окупаемости, но необходимо иметь ввиду, что начало отсчета – первый период.

Проиллюстрируем срок окупаемости проекта.

Рис. 6. Определение срока окупаемости

Из графика видно, что срок окупаемости равен 3 годам (координата Х точки пересечения ломаных линий минус единица). Срок окупаемости составил 3,039 года.

Таким образом, можно сделать следующие выводы по 2 главе:

1. Для снижения затрат по ремонту и прокладке новых коммуникаций (электро- или тепловых сетей, кабелей связи т. п.) в условиях плотной городской застройки предлагается приобретение оборудования для прокладки труб методом наклонно-горизонтального бурения, который позволяет проводить работы без вскрытия автодорог и других сооружений.

2. Данный метод позволит сэкономить ООО «Автоматика» около 47 тыс. руб. на каждые 200 погонных метров трубы.

3. Для осуществления проекта в Сбербанке будет взят кредит в размере 1183044 тыс. руб. под 19% годовых.

4. Расчеты показали, что чистая текущая стоимость по проекту составляет 598,5 тыс. руб., внутренняя норма доходности равна 45%, срок окупаемости проекта 3 года.

5. Полученные значения говорят о том, что проект выгоден и его можно рекомендовать к внедрению, т. к. за 3,04 года мы сможем окупить начальные затраты, оплатить проценты по кредиту и получить 598,5 тыс. руб. чистого дохода.

Дата: 2019-07-24, просмотров: 361.