Согласно Методическому положению по оценке финансового состояния предприятия и установлению неудовлетворительной структуры бухгалтерского баланса оценка неудовлетворительной структуры бухгалтерского баланса проводится на основе следующих показателей:

1. Коэффициент текущей ликвидности

2. Коэффициент обеспеченности собственными оборотными средствами

3. Коэффициент восстановления (утраты) платежеспособности.

Если первые два коэффициента оба или хотя бы один из них не удовлетворяют нормативу, то предприятие признается неплатежеспособным и тогда рассчитывается коэффициент восстановления за период равный 6 месяцев.

Если коэффициент восстановления больше 1, то у предприятия есть реальная возможность восстановить свою платежеспособность в ближайшие 6 месяцев и наоборот. Если значения первых двух коэффициентов превышают нормативные значения, но наметилась тенденция снижения коэффициента текущей ликвидности на конец периода, то рассчитывается коэффициент утраты платежеспособности за период 3 месяца. Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами уже были рассчитаны в ходе анализа.

Таблица 7. Оценка удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности

| Наименование показателя | Порядок расчета

| Нормативное значение | Фактическое значение | |

| 2007 | 2008 | |||

| Коэффициент текущей ликвидности |

|

| 4,2 | 2,9 |

| Коэффициент обеспеченности собственными оборотными средствами |

|  0,1 0,1

| 0,72 | 0,66 |

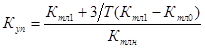

| Коэффициент утраты платежеспособности за период, равный трем месяцам |

| >1 | Х | 2,3 |

| Коэффициент восстановления платежеспособности за период, равный шести месяцам |

| >1 | Х | Х |

Вывод:

Из таблицы 7 видно, что значения коэффициента текущей ликвидности соответствуют нормативному значению. А именно, на начало отчетного года – 4,2, а на конец – 2,9.

Рассчитанное значение коэффициента обеспеченности собственными оборотными средствами на начало и конец года удовлетворяет нормативному значению.

Но, необходимо рассчитать коэффициент утраты платежеспособности за 3 месяца.

>1,

>1,

К утр. Для ООО «Автоматика» = 2,3

Полученное значение этого коэффициента больше 1, что говорит о реальной возможности не утратить свою платежеспособность в течение трех месяцев.

Исходя из этого, можно сделать вывод о том, что ООО «Автоматика» не имеет тенденций к развитию банкротства. Структуру его баланса можно считать удовлетворительной.

Термин деловая активность в широком смысле означает весь спектр усилий направленных на продвижение фирмы на рынках продукции, труда капитала, т.е. показатели деловой активности характеризуют результаты и эффективность, текущей основной производственной и коммерческой деятельности.

Таблица 8. Анализ показателей оборачиваемости капитала предприятия

| Наименование показателя | Порядок расчета

| Значения | Изменение | |

| 2007 | 2008 | |||

| Оборот за год, тыс. руб. | Стр. 010 ф №2 (выручка) | 384557 | 878034 | Х |

| Среднегодовая величина совокупного капитала, тыс. руб. |

| 435348,5 | 601157,5 | Х |

| Коэффициент оборачиваемости совокупного капитала |

| 0,88 | 1,46 | 0,58 |

| Продолжительность одного оборота совокупного капитала, дни |

| 409 | 247 | -162 |

| Среднегодовая величина собственного капитала, тыс. руб. |

| 365414 | 474344 | Х |

| Коэффициент оборачиваемости собственного капитала |

| 1,05 | 1,85 | 0,8 |

| Продолжительность одного оборота собственного капитала, дни |

| 343 | 195 | -148 |

| Среднегодовая величина заемного капитала, тыс. руб. |

| 70365 | 126938 | Х |

| Коэффициент оборачиваемости заемного капитала |

| 5,47 | 6,92 | 1,45 |

| Продолжительность одного оборота заемного капитала, дни |

| 66 | 52 | -14 |

| Среднегодовая величина оборотных активов, тыс. руб. |

| 272372 | 421901,5 | Х |

| Коэффициент оборачиваемости оборотных активов |

| 1,41 | 2,08 | 0,67 |

| Продолжительность одного оборота оборотных активов, дни, в том числе: |

| 255 | 173 | -82 |

| продолжительность одного оборота запасов, дни |

| 55 | 28 | -27 |

| продолжительность одного оборота дебиторской задолженности, дни |

| 180 | 117 | -63 |

| продолжительность одного оборота краткосрочных финансовых вложений, дни |

| 9 | 11 | 2 |

| продолжительность одного оборота денежных средств, дни |

| 3 | 10 | 7 |

| -продолжительность одного оборота прочих оборотных активов, дни |

| - | - | - |

| Однодневный оборот, тыс. руб. |

| Х | 1754 | Х |

| Экономия (перерасход) оборотных активов вследствие изменения оборачиваемости | Э(П)=∆Продолжительность

1оборотаОбА*

Однодневный оборот

| Х | -143828 (Э) | Х |

Вывод:

В целом по ООО «Автоматика» можно сказать, что коэффициенты оборачиваемости в динамике увеличиваются, что говорит о большем росте значений совокупного капитала и его составляющих, а также активов по сравнению с выручкой от реализации продукции.

Коэффициент оборачиваемости совокупного капитала увеличился на 0,58 и на коне отчетного периода составил 1,46. Следовательно, продолжительность одного оборота совокупного капитала уменьшилась на 162 и на конец 2008 года составила 247 дней. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, укрепляется платежеспособность.

Коэффициент оборачиваемости собственного капитала увеличился на 0,8 и к концу отчетного года году составил 1,85. А следовательно, продолжительность одного оборота собственного капитала в 2008 году уменьшилась на 148 дней и стала 195 дней (в то время как на начало года она составляла – 343 дня.

Коэффициент оборачиваемости заемного капитала тоже увеличился на 1,45, а продолжительность одного его оборота снизилась на 14 дней и составила 52 дня на конец отчетного периода.

Оборачиваемость оборотных активов увеличилась на 0,67, продолжительность одного оборота оборотных активов уменьшилась на 82 дня и стала 173 дня, в том числе продолжительность одного оборота запасов сократилась на 27 дней и стала на конец года 28 дней, продолжительность оборота дебиторской задолженности уменьшилась на 63 дня и стала 117 дней, продолжительность оборота краткосрочных финансовых вложений увеличилась на 2 дня и стала вместо 9 дней – 11, продолжительность одного оборота денежных средств так же увеличилась и стала 10 дней.

А следовательно, с уменьшением продолжительности одного оборота оборотных активов на 82 дня и с ускорением оборачиваемости, на предприятии за отчетный период произошла экономия оборотных средств, которая составила – 143828 тыс. руб.

Дата: 2019-07-24, просмотров: 373.