| № | Признаки классификации по: | Виды баланса |

| 1 | Объему и форме | Сальдовые (статистические) Оборотные (динамические) |

| 2 | Содержанию | Имущественные Результативные По денежным потокам |

| 3 | Источникам составления | По учету данных Инвентарные |

| 4 | Времени и цели составления | Вступительные Операционные Соединительные Разделительные Санируемые Ликвидационные |

| 5 | Ширине охвата | Простые Сводные |

| 6 | Необходимости | Консолидированные Управленческие Отчетно- прогнозные |

Каждая из приведенных разновидностей баланса имеет свое понятие, цель и сроки предоставления.

Российские исследователи учета выделяют более полусотни разных балансов. Наиболее распространенными считаются два подхода к пониманию баланса - статический и динамический. Их различная интерпретация сводится к тому, что статический подход определяет баланс как метод учета, позволяющий в денежной оценке вычислить состояние средств и источники формирования. Под динамическим подходом подразумевается метод, благодаря которому в денежной оценке и на конкретный момент времени можно изобразить кругооборот капитала, вложенного в предприятие, и его финансовый результат. В итоге появилась различная интерпретация отдельных понятий (таблица 3)[10].

Таблица 3.

Сравнительная характеристика статического и динамического балансов

| № | Область сравнения | Интерпретация в балансах | |

| статических | динамических | ||

| 1 | Цели использования | Оценка финансового положения, размер средств (активов) субъекта | Выявление финансового результата |

| 2 | База формирования показателей баланса | Инвентаризация | Первичные документы |

| 3 | Основа характеристики баланса | Имущественные виды средств | Затраты будущих периодов |

| 4 | Основа характеристики пассива баланса | Источники формирования видов средств | Поступления которые должны стать затратами |

| 5 | Характеристика амортизации | Обесцененное имущество во времени | Перенос стоимости н готовую продукцию |

| 6 | Ценные бумаги | Отражаются по реальному курсу | По фактической цене |

| 7 | База налогообложения | Имущество | Прибыль |

В практике бухгалтерского учета нашей республики, как и многих стран, идет смещение этих двух подходов. В общем виде баланс является одним из важнейших отчетных документов и может выступать с двух позиций. С одной стороны, в балансе содержатся важнейшие методические предпосылки, определяющие всю методологию бухгалтерского учета и лежащего в ее основе принципа двойной записи; с другой - это сгруппированные и обобщенные в определенном порядке сведения о величине активов субъекта и его обязательствах.

В этой связи актуальным становится вопрос о том, как рассматривать баланс: с позиции интересов отдельных предприятий или многочисленных внешних пользователей бухгалтерской информацией. Данные обстоятельства повышают роль баланса, поэтому не случайно форма баланса во многих странах утверждается соответствующими законами. Правильно построить бухгалтерский баланс - это:

- полностью охватить хозяйственный процесс во всем его многообразии; дать надлежащую группировку хозяйственных явлений в соответствии с природой и назначением хозяйствующего субъекта;

- изучить связь между этими явлениями и установить правильную корреспонденцию счетов, что позволит исследовать не только имущественное состояние хозяйственника, но и финансовый результат[11].

При наличии у организации дочерних и зависимых обществ, помимо собственного бухгалтерского отчета, составляется сводная бухгалтерская отчетность, включающая в себя показатели отчетов этих обществ, находящихся на территории Казахстана и за его пределами, в порядке, устанавливаемом Министерством финансов республики.

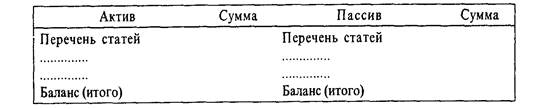

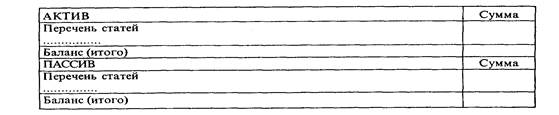

Выбор формы построения баланса (горизонтальный или вертикальный) - прерогатива самого хозяйствующего субъекта. Построенная на этой основе структура баланса по горизонтальной форме выглядит следующим образом (рисунок 2 и 3).

Рисунок 2. Внешний вид бухгалтерского баланса горизонтальной формы

Рисунок 3. Вертикальная форма баланса

Вертикальный баланс состоит из пяти разделов:

1) долгосрочные активы;

2) текущие активы;

3) собственный капитал;

4) долгосрочные обязательства;

5) текущие обязательства[12].

Статьи баланса заполняются на основании оборотно-сальдовой ведомости, данных Главной книги или иного аналогичного по назначению регистра о сальдовых значениях счетов бухгалтерского учета. Структура баланса характеризует вклад в процентом соотношении отдельных источников в формировании имущества субъекта, а также показывает, каков удельный вес тех или иных активов субъекта в общей сумме всех средств, которыми он располагает на дату составления баланса.

Построение активов и пассивов должно сводиться к следующим основополагающим принципам:

А - активы расположены в зависимости от степени их ликвидности (т.е. менее ликвидные к более ликвидным). Степень ликвидности характеризует скорость превращения активов баланса в денежные средства, поэтому предприятия отделяют высоколиквидные средства (денежные средства, ликвидная дебиторская задолженность) от менее ликвидных (готовая продукция, запасы товарно-материальных ценностей и др.) и неликвидных (основные средства, нематериальные активы). Другими словами, ликвидность - это показатель, который определяет возможность быстро мобилизовать имеющиеся средства для оплаты обязательств и долгов в срок;

П- пассивы расположены в зависимости от степени срочности платежа (т.е. от менее срочных к более срочным). Для пассивов характерно использование временного критерия (годичный интервал либо текущий операционный цикл для краткосрочных обязательств). При этом обязательства (краткосрочные и долгосрочные) выступают в качестве требований в отношении активов предприятия, возникающих перед третьими лицами в результате уже имевших место событий.

Таким образом, баланс обязан отразить три элемента финансовой отчетности: активы, собственный капитал, обязательства.

Информация бухгалтерского баланса как отчетной формы представляет собой как бы фотографию мысленно приостановленного и зафиксированного на это мгновение кругооборота средств. Поэтому вся содержащаяся в балансе информация носит моментный характер и с этой точки зрения является ограниченной.

Помимо этого, для баланса характерны и нижеследующие ограничения:

- баланс по своей природе историчен, т.е. в нем отражены данные, показывающие итоги хозяйственной деятельности к моменту составления;

- он не отвечает на вопрос, почему сложилось то или иное положение;

- в нем нет сведений, отражающих полностью все стороны деятельности субъекта; поскольку баланс - это свод моментных данных на начало и конец отчетного периода, он не дает представления о состоянии имущества в течение отчетного периода; - баланс не обеспечивает пространственной и временной сопоставимости, и в нем нет базы для сравнительного анализа;

- заложенный в балансе принцип использования историчности цен приобретения активов существенно искажает реальную оценку имущества;

- в нем нет сведений о движении оборотных и других средств предприятия, и все представляется в обобщенном виде.

Несмотря на различные ограничения и многоцелевые подходы к бухгалтерскому балансу, основным необходимым условием его построения является равенство валюты актива валюте пассива, поскольку в нем рассматриваются одни и те же средства, но только с разных позиций.

Дата: 2019-07-24, просмотров: 421.