Классическое решение проблемы управления процентным риском портфеля облигаций дается в рамках теории иммунизации. Однако диссертант не может признать его исчерпывающим по целому ряду причин.

Во-первых, инвестор может столкнуться с проблемой недоступности финансовых инструментов, соответствующих его сроку вложений. Дело в том, что иммунизация является недостижимой, если дюрации всех выпусков облигаций, обращающихся на рынке, превышают срок вложений инвестора. Поэтому на многих рынках при размещении средств на срок в несколько недель иммунизацию вообще невозможно осуществить.

Во-вторых, стремление к полному устранению процентного риска присуще лишь части инвесторов, осуществляющих операции на рынке облигаций. Для остальных инвесторов выбор структуры портфеля зависит от соотношения между ожидаемой доходностью и уровнем процентного риска, которые определяются распределением доходности портфеля для заданного срока вложений. Поскольку теория иммунизации не предлагает никакого решения проблемы оценки параметров распределения доходности портфеля, возникает необходимость в обращении к альтернативным методам.

В-третьих, возможности теории иммунизации достаточно ограничены. Она предлагает способ защиты от единовременных сдвигов временной структуры процентных ставок. Поскольку на реальных рынках колебания процентных ставок происходят постоянно, сохранение портфеля в иммунизированном состоянии требует осуществления многочисленных ребалансировок, в ходе которых структура портфеля приводится в соответствие с новым состоянием рыночной конъюнктуры. Однако стратегия частых ребалансировок сопряжена с чрезмерно высоким уровнем трансакционных издержек, что делает ее неприемлемой для большинства инвесторов. Отказ от проведения ребалансировок подвергает иммунизированный портфель процентному риску, что означает недостижение цели, поставленной при его формировании.

В-четвертых, в процессе управления портфелем облигаций многие инвесторы учитывают собственные предположения о направлении будущих изменений процентных ставок. Теория иммунизации не предлагает никакого инструмента поддержки принятия решений, позволяющего определять структуру оптимального портфеля на основе информации о характере прогнозов инвестора, его склонности к риску и предполагаемых сроках вложений.

Поэтому исследование процентного риска портфеля облигаций должно выходить за рамки теории иммунизации. Диссертант полагает, что научный анализ рисковых портфелей не менее важен, чем изучение условий, при которых процентный риск может быть полностью устранен, и правил достижения безрискового состояния.

Измерение процентного риска неиммунизированного портфеля предполагает оценку параметров распределения доходности портфеля для заданного срока вложений. Эту задачу можно решить, воспользовавшись сценариями будущих перемещений временной структуры процентных ставок. Поскольку процентные ставки для различных сроков вложений тесно коррелируют между собой, они достаточно точно описываются при помощи небольшого числа главных компонент. Поэтому задачу построения сценариев перемещения временной структуры процентных ставок можно свести к задаче построения сценариев изменения значений ее главных компонент.

В ряде исследований американских ученых для моделирования динамики процентных ставок используется модель авторегресии–проинтегрированного скользящего среднего Дж.Бокса–Г.Дженкинса (ARIMA)[70]. В частности, П.Кэмпбелл и Р.Шиллер использовали модель ARIMA для описания колебаний долгосрочных процентных ставок[71], Е.Фама и Р.Блисс – для прогнозирования изменений краткосрочных процентных ставок[72], Н.Галтекин и Р.Рогальски – для прогнозирования доходностей бескупонных облигаций[73]. Мы считаем, что моделью ARIMA можно воспользоваться и при построении сценариев изменения значений главных компонент временной структуры процентных ставок.

Модель ARIMA предназначена для описания и прогнозирования динамики нестационарных временных рядов, характеризующихся нестабильным средним значением уровней ряда. Как правило, в ходе анализа рядов динамики процентных ставок можно выявить несколько трендов, последовательно сменяющих друг друга и определяющих движение процентных ставок в течение некоторого промежутка времени. Высокая степень зависимости между элементами ряда, обусловленная этими трендами, находит выражение в высоких значениях выборочного коэффициента автокорреляции для больших лагов. В то же время переход к первым разностям уровней ряда динамики процентной ставки позволяет привести его к стационарному виду: устраняются тренды, стабилизируется среднее значение, а выборочная автокорреляционная функция приобретает затухающую форму. Это свидетельствует о том, что динамика процентных ставок определяется интегрированным нестационарным случайным процессом, который можно описать при помощи модели ARIMA.

Модель ARIMA(p,d,q) задает процесс изменения значений случайной переменной при помощи небольшого числа параметров: степени интегрирования d, p коэффициентов авторегресии и q коэффициентов скользящего среднего. Степень интегрирования d равна числу шагов расчета разностей между последовательными элементами временного ряда, необходимому для приведения исходного ряда к стационарному виду. Полученный стационарный ряд Xt описывается при помощи модели

, (2.3.1)

, (2.3.1)

где m – константа (опускаемая в большинстве моделей как незначимо отличающаяся от нуля), fi – коэффициенты авторегрессии, qj – коэффициенты скользящего среднего, et – независимо распределенные случайные ошибки.

Математический аппарат, разработанный Боксом и Дженкинсом, позволяет идентифицировать число порядков p, d и q, оценивать параметры fi и qj, а также строить условные распределения будущих значений уровней исходного временного ряда. Как отмечают С.А.Айвазян и В.С.Мхитарян, в наиболее распространенных моделях ARIMA(p,d,q) используются комбинации порядков (0,1,1), (0,2,2), (1,1,1), (1,1,0) и (2,1,0)[74].

Автор предлагает формировать сценарии будущих перемещений временной структуры процентных ставок, взяв за основу квантили условных распределений будущих значений главных компонент, построенные при помощи модели ARIMA. Для того, чтобы используемые квантили адекватно отражали спектр возможных состояний временной структуры процентных ставок, они должны представлять различные участки распределения, отражать его симметрию, а среднее значение и стандартное отклонение выборки квантилей должны соответствовать прогнозу модели ARIMA и его стандартной ошибке.

Поскольку главные компоненты независимы друг от друга, сценарии временной структуры строятся исходя из всех возможных комбинаций квантилей условного распределения будущих значений главных компонент. В частности, при использовании двухфакторной модели временной структуры процентных ставок и пяти сценариев будущих значений каждой главной компоненты общее число сценариев перемещения временной структуры процентных ставок оказывается равным 25.

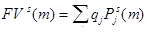

Каждый сценарий состояния временной структуры процентных ставок через заданный промежуток времени определяет множество цен облигаций, которые установятся на рынке при реализации данного сценария. Располагая информацией о структуре портфеля, можно рассчитать значение его будущей стоимости при реализации каждого из сценариев по формуле

, (2.3.2)

, (2.3.2)

где FVs(m) – стоимость портфеля через промежуток времени m при реализации сценария перемещения временной структуры процентных ставок s, qj – число облигаций выпуска j, включенных в состав портфеля,  – цена облигации выпуска j через промежуток времени m при реализации сценария перемещения временной структуры процентных ставок s.

– цена облигации выпуска j через промежуток времени m при реализации сценария перемещения временной структуры процентных ставок s.

Используя выборку значений рыночной стоимости портфеля FVs(m) при различных сценариях перемещения временной структуры процентных ставок, можно построить выборку значений доходности портфеля h(m), которая рассчитывается по формуле

, (2.3.3)

, (2.3.3)

где PV – рыночная стоимость портфеля в начальный момент времени.

Формулы (2.3.2) и (2.3.3) можно применять лишь при условии, что в течение периода вложений по портфелю не осуществляется никаких выплат. В противном случае будущая стоимость портфеля определяется не только размером начальных вложений в облигации и состоянием временной структуры процентных ставок через промежуток времени m, но также стратегией реинвестирования и состояниями временной структуры процентных ставок в моменты реинвестирования.

Если не использовать дополнительных предположений, построение репрезентативной выборки значений доходности портфеля требует построения траекторий движения временной структуры процентных ставок в течение всего периода вложений, а не сценариев ее состояния на конец периода. Для решения этой задачи необходимо воспользоваться техникой имитационного моделирования, задавая последовательность изменений значений главных компонент на основе оцененной модели ARIMA и значений ошибок et, сгенерированных при помощи датчика псевдослучайных чисел. Однако такой подход к оценке параметров распределения доходности портфеля требует колоссального объема вычислений и затрат машинного времени.

Автор считает, что в случае, когда стоимость платежей, которые должны быть получены в течение периода вложений, существенно меньше общей стоимости портфеля, целесообразно воспользоваться альтернативным методом. Пусть все купонные платежи, выплачиваемые по облигациям выпуска j, реинвестируются путем приобретения дополнительных облигаций выпуска j. Тогда доходность вложений в каждую облигацию определяется по формуле

, (2.3.4)

, (2.3.4)

где  – доходность облигации выпуска j за период времени m при реализации сценария перемещения временной структуры процентных ставок s,

– доходность облигации выпуска j за период времени m при реализации сценария перемещения временной структуры процентных ставок s,  – цена облигации выпуска j через промежуток времени m при реализации сценария перемещения временной структуры процентных ставок s,

– цена облигации выпуска j через промежуток времени m при реализации сценария перемещения временной структуры процентных ставок s,  – коэффициент увеличения размера позиции по облигации выпуска j в результате реинвестирования полученных купонных платежей,

– коэффициент увеличения размера позиции по облигации выпуска j в результате реинвестирования полученных купонных платежей,  – цена облигации выпуска j в начальный момент времени.

– цена облигации выпуска j в начальный момент времени.

Поправочный коэффициент зависит не только от размеров и сроков выплаты купонных платежей по облигации, но и от состояния временной структуры процентных ставок в момент реинвестирования, которое определяет цену покупки новых облигаций. Используя предположение об устойчивости динамики временной структуры процентных ставок, можно определить

, (2.3.5)

, (2.3.5)

где Ct – размер купона, выплачиваемого через промежуток времени t,  – цена облигации выпуска j через промежуток времени t при реализации сценария перемещения временной структуры процентных ставок, который определяется той же комбинацией квантилей распределения будущих значений главных компонент, что и сценарий состояния временной структуры процентных ставок в конечный момент времени.

– цена облигации выпуска j через промежуток времени t при реализации сценария перемещения временной структуры процентных ставок, который определяется той же комбинацией квантилей распределения будущих значений главных компонент, что и сценарий состояния временной структуры процентных ставок в конечный момент времени.

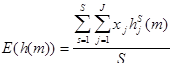

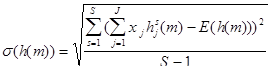

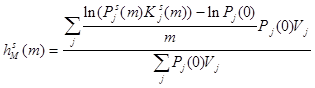

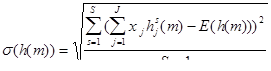

Полученная выборка доходностей облигаций позволяет оценить математическое ожидание E(h(m)) и среднеквадратическое отклонение s(h(m)) распределения доходности портфеля за период m по формулам

, (2.3.6)

, (2.3.6)

, (2.3.7)

, (2.3.7)

где xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля в начальный момент времени, S – число сценариев перемещения временной структуры процентных ставок, J – число выпусков облигаций, включенных в состав портфеля.

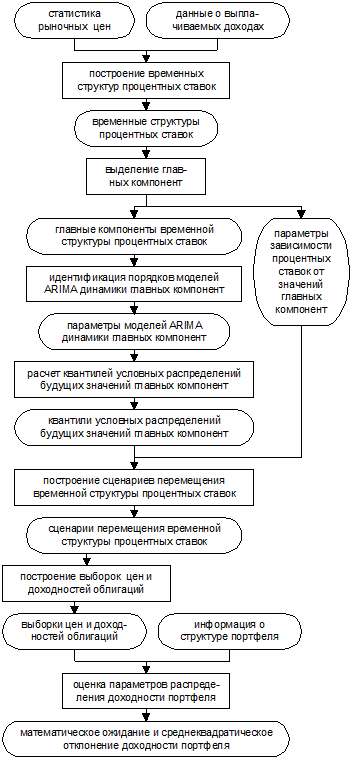

Рис.2.3.1. Методика сценарного анализа процентного риска

портфеля государственных облигаций.

Методика сценарного анализа процентного риска, разработанная диссертантом, дает возможность ответить на ряд вопросов, имеющих как прикладное, так и теоретическое значение. Во-первых, она позволяет измерить ожидаемую доходность и риск портфелей государственных облигаций и сопоставить их с характеристиками альтернативных объектов вложений. Во-вторых, она позволяет оценить характер соотношения между доходностью и риском для различных портфелей облигаций и определить структуру эффективных портфелей, обеспечивающих наибольшую ожидаемую доходность при заданной степени риска. В-третьих, она позволяет выяснить, как изменяются значения показателей доходности и риска при увеличении срока вложений инвестора.

Эти вопросы стоят наиболее актуально на нестабильных развивающихся рынках, характеризующихся высокой изменчивостью конъюнктуры и краткосрочным характером операций большинства инвесторов. Такими признаками в полной мере обладает и российский рынок ГКО-ОФЗ. Поэтому разработанная методика сценарного анализа была использована для раскрытия закономерностей, связывающих на этом рынке структуру портфеля, срок вложений инвестора, ожидаемую доходность и степень риска.

На основе выборки временных структур процентных ставок российского рынка ГКО–ОФЗ, построенной по итогам торгов, проходившим в течение периода с 1 сентября 2000 г. по 28 марта 2001 г., автором была произведена оценка главных компонент вектора десяти спот-ставок для сроков вложений от 0.04 до 2.82 г. Две первые главные компоненты оказались способными объяснить 95.58% суммарной дисперсии выборки, что позволило считать их достаточно репрезентативными для адекватного описания всей временной структуры процентных ставок. Процедура варимаксного вращения осей[75] позволила связать главные компоненты с динамикой краткосрочных и долгосрочных процентных ставок. Первая главная компонента, отвечающая за уровень краткосрочных процентных ставок, объясняла 47.82% суммарной дисперсии выборки, вторая, отвечающая за уровень долгосрочных ставок – 47.76%.

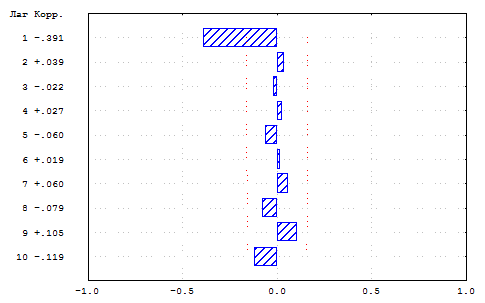

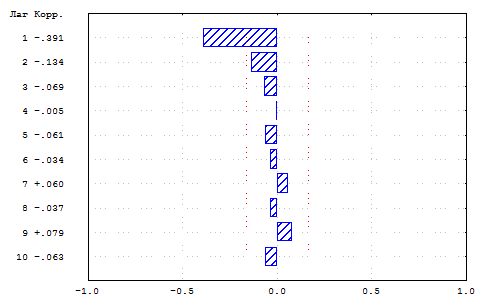

В рамках методики, разработанной диссертантом, построение сценариев будущих значений главных компонент временной структуры процентных ставок предполагает идентификацию моделей случайных процессов, которые определяют характер их динамики. Для этого использовался анализ автокорреляционных и частных автокорреляционных функций рядов первых разностей.

Рис.2.3.2. Автокорреляционная функция первой разности

главной компоненты уровней краткосрочных процентных ставок.

Рис.2.3.3. Частная автокорреляционная функция первой разности

главной компоненты уровней краткосрочных процентных ставок.

Автокорреляционные функции первых разностей главных компонент временной структуры процентных ставок имеют резко выделяющиеся отрицательные значения на лаге 1. Частные автокорреляционные функции напоминают затухающие экспоненты. Поэтому динамика первых разностей главных компонент временной структуры процентных ставок описывается моделью скользящего среднего первого порядка MA(1) с положительным значением параметра q1:

Yt = et – q1 et-1. (2.3.8)

Результаты оценки параметров моделей подтвердили правильность произведенной идентификации. Все параметры оказались статистически значимыми, автокорреляция остатков не была обнаружена. Таким образом, динамика главных компонент временной структуры процентных ставок рынка ГКО–ОФЗ вполне удовлетворительно описывается моделями ARIMA(0,1,1).

Модели динамики главных компонент, оцененные автором, позволили построить сценарии будущих перемещений временной структуры процентных ставок. Сценарии строились на основе квантилей уровней 0.08, 0.24, 0.5, 0.76 и 0.92 условных распределений будущих значений главных компонент, период построения сценариев охватывал 8 недель. Таким образом, общее число сценариев оказалось равным 200. На основе значений ставок-представителей, соответствующих каждому сценарию будущих значений главных компонент, было сформировано множество сценариев перемещения временной структуры процентных ставок, которое позволило оценить ожидаемую доходность и процентный риск различных портфелей государственных облигаций.

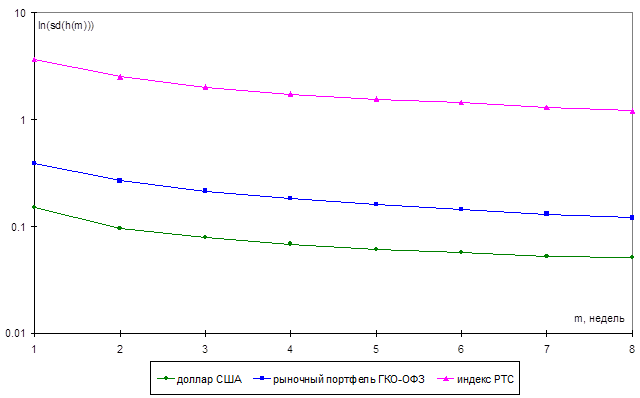

Особый интерес представляет среднеквадратическое отклонение доходности рыночного портфеля ГКО–ОФЗ, которое отражает уровень риска на рынке в целом. В целях сопоставления изменчивости доходности операций на рынке ГКО–ОФЗ с изменчивостью доходности в других сегментах российского финансового рынка построенная выборка сценариев перемещения временной структуры процентных ставок была использована для оценки среднеквадратического отклонения доходности рыночного портфеля ГКО–ОФЗ, которая рассчитывалась по формуле

, (2.3.9)

, (2.3.9)

где Vj – объем выпуска j в обращении по номиналу по состоянию на 28.03.2001.

В качестве представителей других сегментов финансового рынка нами рассматривались обменный курс доллара США к российскому рублю, а также индекс Российской торговой системы (РТС). Среднеквадратические отклонения доходностей вложений в доллар США и индекс РТС для сроков от 1 до 8 недель были рассчитаны на основе исторических выборок за период с 31.09.2000 по 28.03.2001.

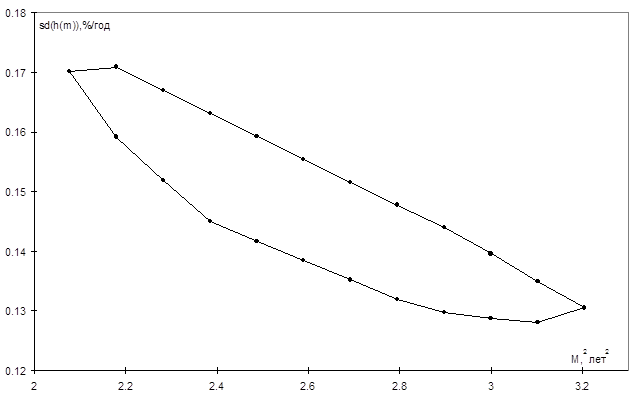

Рис.2.3.4. Зависимость натурального логарифма среднеквадратического отклонения доходности от срока вложений инвестора в различных сегментах российского финансового рынка.

Как свидетельствует рис.2.3.4, уровень риска, связанного с размещением средств на рынке ГКО–ОФЗ, существенно меньше (примерно в 9.7 раза) уровня риска операций на рынке акций, но больше (примерно в 2.6 раза) уровня риска операций на валютном рынке. На всех сегментах финансового рынка наблюдается обратная зависимость между сроком вложений и среднеквадратическим отклонением рыночной доходности. Следовательно, уменьшение уровня риска портфеля государственных облигаций при увеличении срока вложений не следует связывать с сокращением разрыва между дюрацией и сроком вложений. Гораздо сильнее проявляется другой эффект, общий для всех сегментов финансового рынка и обусловленный удлинением периода начисления процентов и увеличением знаменателя формулы расчета доходности.

Методика сценарного анализа, разработанная диссертантом, позволяет получить ответ на один спорный вопрос теории процентного риска портфелей ценных бумаг с фиксированным доходом применительно к рынку ГКО–ОФЗ. Дело в том, что в литературе высказываются два прямо противоположных мнения по поводу связи между дюрацией неиммунизированного портфеля и уровнем процентного риска, которому подвержен его владелец. Как полагают Г.Бьервэг, Г.Кауфман и А.Тоевс, зависимость между дюрацией портфеля и уровнем процентного риска близка к функциональной[76]. Чем больше абсолютное значение разности между дюрацией и сроком вложений, тем больше среднеквадратическое отклонение доходности портфеля и тем больше процентный риск, которому подвергается инвестор. Напротив, Р.Даттатрейа и Ф.Фабоззи считают, что показатель дюрации не может адекватно отражать степень подверженности процентному риску владельца портфеля, поскольку он учитывает лишь малую часть спектра возможных сценариев перемещения временной структуры процентных ставок[77]. Возможность непараллельных перемещений временной структуры, не учитываемая большинством показателей дюрации, оказывает существенное воздействие на уровень процентного риска портфеля, поэтому портфели, имеющие равные дюрации, могут характеризоваться различными среднеквадратическими отклонениями распределения доходности за период вложений инвестора.

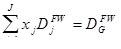

Для того, чтобы выяснить, какая из точек зрения более адекватна ситуации, сложившейся на российском рынке ГКО–ОФЗ, нужно построить область возможных комбинаций значений дюрации и среднеквадратического отклонения доходности вложений. Для этого необходимо найти наибольшие и наименьшие значения функции

, (2.3.10)

, (2.3.10)

удовлетворяющие системе ограничений

, (2.3.11)

, (2.3.11)

, (2.3.12)

, (2.3.12)

, (2.3.13)

, (2.3.13)

где  – дюрация Фишера–Вейла облигации выпуска j,

– дюрация Фишера–Вейла облигации выпуска j,  – целевое значение дюрации портфеля.

– целевое значение дюрации портфеля.

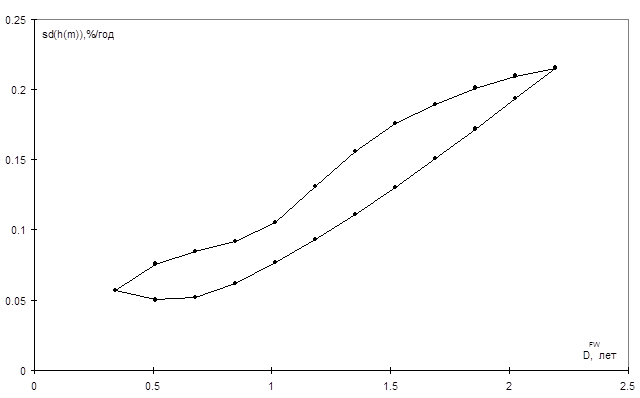

Рис.2.3.5. Диапазон возможных соотношений между дюрацией и среднеквадратическим отклонением доходности портфеля при сроке вложений 8 недель на рынке ГКО–ОФЗ по состоянию на 28.03.2001.

Расчеты автора показывают, что среднеквадратическое отклонение доходности неиммунизированного портфеля возрастает с увеличением разрыва между его дюрацией Фишера–Вейла и сроком вложений инвестора. Однако зависимость между дюрацией и среднеквадратическим отклонением доходности портфеля не является функциональной. Как показывает рис.2.3.5, среди портфелей с одинаковой дюрацией наблюдается достаточно существенная вариация среднеквадратического отклонения доходности вложений. Таким образом, позиция Р.Даттатрейа и Ф.Фабоззи находит подтверждение на рынке ГКО–ОФЗ.

Рис.2.3.6. Диапазон возможных соотношений между значением показателя M 2 и среднеквадратическим отклонением доходности портфеля с дюрацией 1.5 г. для срока вложений 8 недель по состоянию на 28.03.2001.

Как показывает рис.2.3.6, важным фактором, определяющим разброс среднеквадратических отклонений доходностей неиммунизированных портфелей с одинаковой дюрацией, является степень рассеяния денежных поступлений вокруг даты окончания периода вложений. Чем больше значение показателя M2, тем меньше уровень процентного риска, которому подвергается инвестор.

По мнению диссертанта, это обусловлено эффектом диверсификации, проявляющимся при включении в состав портфеля денежных требований к эмитенту с короткими и длинными сроками исполнения. Поскольку значения краткосрочных и долгосрочных процентных ставок во многом определяются различными факторами, при увеличении значения показателя M2 происходит снижение коэффициента корреляции между темпами прироста рыночных оценок различных денежных требований к эмитенту, обеспечиваемых портфелем, и как следствие – падает общий уровень процентного риска.

Изучение характера взаимосвязи доходности и риска на рынке ГКО–ОФЗ предполагает построение границ области возможных комбинаций значений критериальных показателей эффективности для различных сроков вложений. Для этого необходимо найти наибольшие и наименьшие значения функции

, (2.3.14)

, (2.3.14)

удовлетворяющие системе ограничений

, (2.3.15)

, (2.3.15)

, (2.3.16)

, (2.3.16)

, (2.3.17)

при различных значениях срока вложений m и целевого уровня риска sG.

Таблица 2.3.1.

Структуры портфелей ГКО–ОФЗ, обеспечивающих максимум ожидаемой доходности при заданном уровне риска при сроке вложений 8 недель по состоянию на 28 марта 2001 г.

| s(h(m)) | E(h(m)) | 21145 | 21147 | 25014 | 25023 | 25024 | 25030 | 27005 | 27006 | 27007 | 27009 | 28001 |

| 0.0497 | 0.1637 | 0.8822 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.1178 |

| 0.0648 | 0.1783 | 0.4755 | 0 | 0 | 0 | 0.1777 | 0 | 0.3468 | 0 | 0 | 0 | 0 |

| 0.0799 | 0.1872 | 0 | 0 | 0 | 0.5835 | 0 | 0 | 0.4165 | 0 | 0 | 0 | 0 |

| 0.0949 | 0.1946 | 0 | 0 | 0 | 0.1574 | 0 | 0.3968 | 0.4457 | 0 | 0 | 0 | 0 |

| 0.1100 | 0.2011 | 0 | 0.2640 | 0.2643 | 0 | 0 | 0.1130 | 0.3587 | 0 | 0 | 0 | 0 |

| 0.1251 | 0.2064 | 0 | 0 | 0.4247 | 0 | 0 | 0 | 0.5753 | 0 | 0 | 0 | 0 |

| 0.1401 | 0.2107 | 0 | 0 | 0.1734 | 0 | 0 | 0 | 0.8266 | 0 | 0 | 0 | 0 |

| 0.1552 | 0.2144 | 0 | 0 | 0 | 0 | 0 | 0 | 0.8566 | 0.1434 | 0 | 0 | 0 |

| 0.1703 | 0.2169 | 0 | 0 | 0 | 0 | 0 | 0 | 0.2832 | 0.7168 | 0 | 0 | 0 |

| 0.1853 | 0.2173 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.7462 | 0.2538 | 0 |

| 0.2004 | 0.2146 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.9386 | 0.0614 |

| 0.2155 | 0.2039 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1.0000 |

Расчеты автора показывают, что наименьший уровень риска достигается при формировании портфеля, в котором доля краткосрочного выпуска ГКО 21145 составляет более 80%, а доля долгосрочного выпуска ОФЗ–ФД 28001 – менее 20%[78]. Максимальный уровень риска достигается при размещении всех средств инвестора в долгосрочный выпуск ОФЗ–ФД 28001. Наибольшим уровнем ожидаемой доходности характеризуются выпуски ОФЗ–ФД 27006, 27007, 27008 и 27009 со сроками до погашения от 1.82 до 2.19 г., наименьшим – выпуск ГКО 21145 и выпуски ОФЗ–ПД 25023 и 25024 со сроками до погашения от 0.34 до 0.46 г. Портфели, обеспечивающие максимум ожидаемой доходности вложений при заданном уровне риска, включают не более четырех различных выпусков. Поскольку доходности различных облигаций определяются общими факторами, потенциал диверсификации как метода управления процентным риском оказывается ограниченным.

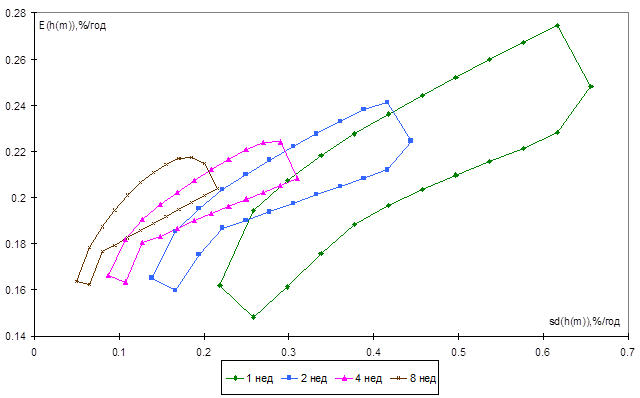

Рис.2.3.7. Диапазоны возможных соотношений между среднеквадратическим отклонением и математическим ожиданием доходности вложений на рынке ГКО–ОФЗ по состоянию на 28.03.2001.

С увеличением срока вложений площадь критериальной области сокращается, а ее центр смещается в сторону оси ординат. Таким образом, несмотря на увеличение неопределенности по поводу будущих значений процентных ставок, которое выражается в расширении доверительных интервалов для значений главных компонент временной структуры и в увеличении размаха колебаний процентных ставок в рамках используемой выборки сценариев, удлинение периода вложений не увеличивает, а сокращает размах колебаний доходности вложений.

Увеличение срока вложений позволяет повысить эффективность инвестиционной операции. Рис.2.3.7 свидетельствует, что при заданном уровне ожидаемой доходности портфеля минимум среднеквадратического отклонения снижается с увеличением срока вложений, а при заданном уровне среднеквадратического отклонения максимум ожидаемой доходности портфеля увеличивается с увеличением срока вложений. В то же время при увеличении срока вложений снижается максимально достижимый уровень ожидаемой доходности (связанный с принятием инвестором большого процентного риска).

Проблема возможной неопределенности срока вложений инвестора игнорируется в большинстве работ по методологии управления процентным риском портфеля облигаций. Исключением является статья В.Хани[79], в которой формулируется понятие об особой форме процентного риска портфеля – риске периода вложений (holding period risk).

Как отмечает Хани, большинство портфелей облигаций выполняют функцию вторичных резервов ликвидности. Предполагаемые сроки и размеры вывода средств из портфеля определяются характером краткосрочных обязательств, для выполнения которых недостаточно текущих поступлений на расчетный счет инвестора. Однако условия финансово-хозяйственной деятельности таковы, что довольно часто фактические сроки вложений расходятся с плановыми. Возникновение дополнительных текущих потребностей в денежных средствах вызывает необходимость продажи части портфеля облигаций; напротив, непредвиденный рост денежных поступлений позволяет перенести момент закрытия позиций по облигациям на более поздний срок.

Поскольку срок вложений не является жестко заданным, возникает дополнительный фактор риска, снижающий степень определенности размера доходности портфеля. Если распределение сроков отзыва средств из портфеля поддается экспертной оценке, эту информацию необходимо использовать при формировании его структуры.

Для того, чтобы учесть фактор неопределенности срока вложений инвестора при выборе структуры оптимального портфеля, диссертант предлагает представить эту проблему в форме игры с природой, определив множество стратегий инвестора как множество вариантов формирования портфеля, а множество состояний природы – как множество возможных комбинаций периодов времени, через которые инвестору могут потребоваться денежные средства, со сценариями перемещения временной структуры процентных ставок. Тогда общее число возможных состояний природы определяется по формуле

N = (mmax – mmin) ´ FQ, (2.3.18)

где mmax – максимальная продолжительность периода вложений (в неделях), mmin – минимальная продолжительность периода вложений (в неделях), F – число главных компонент, определяющих значения процентных ставок различной срочности, Q – число возможных значений главной компоненты, используемых при построении сценариев перемещения временной структуры процентных ставок.

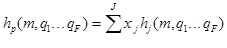

Каждой комбинации структуры портфеля и состояния природы соответствует определенное значение доходности, которое рассчитывается по формуле

, (2.3.19)

, (2.3.19)

где hp(m,q1...qF) – доходность портфеля при сроке вложений m и реализации сценария перемещения временной структуры, описываемого значениями F главных компонент c порядковыми номерами q1...qF, xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля, hj – доходность облигации выпуска j.

Выигрыш инвестора при реализации различных состояний природы представляет собой разность между доходностью портфеля hp(m,q1...qF) и спот-ставкой s(m), установившейся в момент его формирования. Однако изменчивость выигрыша при рассмотрении различных сроков вложений не остается постоянной. Как показали результаты сценарного анализа, выполненного диссертантом, с увеличением срока вложений среднеквадратическое отклонение доходности портфеля государственных облигаций сокращается. Поэтому в целях обеспечения сопоставимости различных периодов времени диссертант считает необходимым осуществление нормировки выигрыша на размер среднеквадратического отклонения доходности рыночного портфеля для соответствующего срока. Тогда размер выигрыша R определяется как

. (2.3.20)

. (2.3.20)

Полезность выигрыша зависит от индивидуальных особенностей инвестора. Однако большинство инвесторов испытывают отрицательное отношение к процентному риску. Для них увеличение выигрыша на заданную величину DR ведет к меньшему изменению уровня полезности, чем снижение выигрыша на ту же величину DR. Поэтому функция полезности, отражающая отрицательную склонность к риску, характеризуется положительным значением первой производной и отрицательным значением второй производной на всей области определения, соответствующей возможным значения выигрыша.

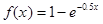

Диссертант предлагает воспользоваться функцией полезности вида

. (2.3.21)

. (2.3.21)

Функция вида f(x)=1-e-wx обладает двумя полезными свойствами, позволяющими использовать ее для моделирования отношения к процентному риску на рынке облигаций. Во-первых, она отражает неприятие риска. В самом деле,

, (2.3.22)

, (2.3.22)

. (2.3.23)

. (2.3.23)

Во-вторых, она позволяет учитывать различие степени неприятия риска у различных инвесторов. Чем больше значение параметра w, тем выше степень неприятия риска.

Рис.2.3.8. График функции  .

.

Структура портфеля, обеспечивающего максимальное среднее значение уровня полезности, зависит от вероятностей отзыва средств из портфеля через различные сроки и вероятностей реализации различных сценариев перемещения временной структуры процентных ставок. Для ее определения необходимо решить задачу оптимизации

, (2.3.24)

, (2.3.24)

, (2.3.25)

, (2.3.25)

, (2.3.26)

где p(m) – вероятность отзыва средств из портфеля через период времени m, p(qf) – вероятность изменения значения f-й главной компоненты временной структуры процентных ставок в соответствии со сценарием с порядковым номером qf.

Определяя вероятности p(m), инвестор формализует свои оценки предполагаемого срока вложений. Определяя вероятности p(qf), инвестор формализует свои прогнозы будущего изменения рыночной конъюнктуры. Параметр w отражает отношение инвестора к процентному риску. Таким образом, модель (2.3.24)–(2.3.26), разработанная диссертантом, представляет собой инструмент поддержки принятия решений, позволяющий регулировать структуру портфеля на основе информации о предполагаемых сроках вложений, характере прогнозов инвестора и его отношении к процентному риску. Практическое значение этой модели состоит в том, что она может быть использована участниками рынка ГКО–ОФЗ в ходе реализации самых различных инвестиционных стратегий (как агрессивных, так и консервативных, как краткосрочных, так и среднесрочных).

Для того, чтобы проанализировать сравнительную значимость различных факторов, влияющих на выбор инвестора, автором был проведен эксперимент по определению структур оптимальных портфелей при различных возможных значениях параметров p(m), p(q) и w. Предполагалось, что портфель формируется 28 марта 2001 г. из финансовых инструментов, обращающихся на рынке ГКО–ОФЗ. Для решения задачи нелинейного программирования (2.3.24)–(2.3.26) использовалась утилита Solver программной среды Excel 7.0.

Таблица 2.3.2.

Рассматриваемые комбинации значений параметров,

определяющих выбор структуры оптимального портфеля ГКО–ОФЗ.

| № | m=1 | m=2 | m=3 | m=4 | m=5 | m=6 | m=7 | q1=1 | q1=2 | q1=3 | q1=4 | q1=5 | q2=1 | q2=2 | q2=3 | q2=4 | q2=5 | w |

| 1 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.5 |

| 2 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 1 |

| 3 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 2 |

| 4 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.5 |

| 5 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 1 |

| 6 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 2 |

| 7 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.5 |

| 8 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 1 |

| 9 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 2 |

| 10 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.5 |

| 11 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 1 |

| 12 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 2 |

| 13 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.5 |

| 14 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 1 |

| 15 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 2 |

| 16 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.5 |

| 17 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 1 |

| 18 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0 | 0 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 2 |

| 19 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.5 |

| 20 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 1 |

| 21 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 2 |

| 22 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.5 |

| 23 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 1 |

| 24 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 2 |

| 25 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.5 |

| 26 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 1 |

| 27 | 0 | 0 | 0 | 0 | 0.25 | 0.5 | 0.25 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 0.1 | 0.1 | 0.2 | 0.4 | 0.2 | 2 |

Для изучения влияния срока вложений на структуру оптимального портфеля рассматривались три возможных варианта: сверхкраткосрочный период вложений с ожидаемой продолжительностью две недели и вероятностями сроков отзыва средств p(1)=0.25, p(2)=0.5, p(3)=0.25; краткосрочный период вложений с ожидаемой продолжительностью четыре недели и вероятностями сроков отзыва средств p(3)=0.25, p(4)=0.5, p(5)=0.25; среднесрочный период вложений с ожидаемой продолжительностью шесть недель и вероятностями сроков отзыва средств p(5)=0.25, p(6)=0.5, p(7)=0.25. Для изучения влияния отношения к риску на структуру оптимального портфеля рассматривались три возможных значения параметра w, равные 0.5, 1 и 2.

Для изучения влияния характера прогнозов инвестора на структуру оптимального портфеля рассматривались три возможных варианта прогнозов. Согласно прогнозу улучшения состояния рыночной конъюнктуры, наиболее вероятными считаются вторые сценарии изменения значений главных компонент, соответствующие умеренному снижению уровня процентных ставок, а вероятности пяти различных значений каждой из двух главных компонент определяются условием p(1)=0.2, p(2)=0.4, p(3)=0.2, p(4)=0.1, p(5)=0.1. Согласно прогнозу сохранения текущего состояния рыночной конъюнктуры, наиболее вероятными считаются третьи сценарии изменения значений главных компонент, соответствующие незначительному изменению уровня процентных ставок и представляющие собой предсказания моделей ARIMA, а вероятности пяти различных значений каждой из двух главных компонент определяются условием p(1)=0.1, p(2)=0.2, p(3)=0.4, p(4)=0.2, p(5)=0.1. Согласно прогнозу ухудшения состояния рыночной конъюнктуры, наиболее вероятными считаются четвертые сценарии изменения значений главных компонент, соответствующие умеренному росту уровня процентных ставок, а вероятности пяти различных значений каждой из двух главных компонент определяются условием p(1)=0.1, p(2)=0.1, p(3)=0.2, p(4)=0.4, p(5)=0.2.

По результатам расчетов были определены структуры портфелей, которые в наилучшей степени отвечают индивидуальным особенностям инвесторов, отличающихся сроками вложений, прогнозами и отношением к риску.

Таблица 2.3.3 показывает, что в состав оптимальных портфелей вошли облигации двенадцати различных выпусков из восемнадцати рассматриваемых. Выпуски с минимальными сроками до погашения наиболее широко представлены в структуре портфелей, рекомендуемых инвесторам, характеризующимся высокой склонностью к устранению риска и прогнозирующим рост уровня процентных ставок. Более долгосрочные выпуски наиболее широко представлены в структуре портфелей, рекомендуемых инвесторам, характеризующимся слабым стремлением к устранению риска и прогнозирующим падение уровня процентных ставок.

Оценка сравнительной значимости различных факторов, определяющих размер дюрации оптимального портфеля, производилась диссертантом при помощи регрессионной модели с фиктивными переменными, определения которых даны в таблице 2.3.4.

Таблица 2.3.3.

Структуры и дюрации оптимальных портфелей ГКО–ОФЗ по состоянию на 28.03.2001.

| № | 21145 | 21147 | 25014 | 25023 | 25024 | 25030 | 27004 | 27005 | 27006 | 27007 | 27008 | 28001 | DFW |

| 1 | 0 | 0 | 0 | 0 | 0 | 0.511 | 0 | 0 | 0 | 0.489 | 0 | 0 | 1.137 |

| 2 | 0 | 0 | 0 | 0.627 | 0 | 0 | 0 | 0 | 0 | 0.373 | 0 | 0 | 0.876 |

| 3 | 0.747 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.253 | 0 | 0.708 |

| 4 | 0 | 0 | 0 | 0.568 | 0 | 0 | 0 | 0 | 0 | 0.432 | 0 | 0 | 0.942 |

| 5 | 0 | 0 | 0 | 0 | 0.69 | 0 | 0 | 0 | 0 | 0.31 | 0 | 0 | 0.753 |

| 6 | 0.797 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.203 | 0 | 0.636 |

| 7 | 0.861 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.139 | 0 | 0.543 |

| 8 | 0.865 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.135 | 0 | 0.537 |

| 9 | 0.875 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.112 | 0.013 | 0.528 |

| 10 | 0 | 0 | 0.313 | 0 | 0 | 0 | 0.687 | 0 | 0 | 0 | 0 | 0 | 1.208 |

| 11 | 0 | 0 | 0 | 0 | 0 | 0.599 | 0 | 0.401 | 0 | 0 | 0 | 0 | 0.958 |

| 12 | 0 | 0 | 0 | 0 | 0.685 | 0 | 0 | 0 | 0.315 | 0 | 0 | 0 | 0.747 |

| 13 | 0 | 0 | 0 | 0.131 | 0 | 0.38 | 0 | 0 | 0 | 0.488 | 0 | 0 | 1.103 |

| 14 | 0 | 0 | 0 | 0.643 | 0 | 0 | 0 | 0 | 0.357 | 0 | 0 | 0 | 0.845 |

| 15 | 0.737 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.263 | 0 | 0 | 0 | 0.657 |

| 16 | 0.851 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.149 | 0 | 0 | 0 | 0.52 |

| 17 | 0.86 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.14 | 0 | 0 | 0 | 0.509 |

| 18 | 0.887 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.113 | 0.552 |

| 19 | 0 | 0 | 0.106 | 0 | 0 | 0 | 0.894 | 0 | 0 | 0 | 0 | 0 | 1.281 |

| 20 | 0 | 0 | 0.734 | 0 | 0 | 0 | 0 | 0.266 | 0 | 0 | 0 | 0 | 1.058 |

| 21 | 0 | 0 | 0 | 0.575 | 0 | 0 | 0 | 0.425 | 0 | 0 | 0 | 0 | 0.824 |

| 22 | 0 | 0.258 | 0 | 0 | 0 | 0 | 0 | 0.742 | 0 | 0 | 0 | 0 | 1.224 |

| 23 | 0 | 0 | 0 | 0.094 | 0 | 0.44 | 0 | 0.466 | 0 | 0 | 0 | 0 | 0.972 |

| 24 | 0 | 0 | 0 | 0.096 | 0.593 | 0 | 0 | 0 | 0.311 | 0 | 0 | 0 | 0.75 |

| 25 | 0.806 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.194 | 0 | 0 | 0 | 0.574 |

| 26 | 0.841 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.159 | 0 | 0 | 0 | 0.533 |

| 27 | 0.865 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0.135 | 0 | 0 | 0.509 |

Таблица 2.3.4.

Булевы переменные, выражающие специфику различных инвесторов.

| S | равна 1, если срок вложений инвестора – сверхкраткосрочный, и 0 – в противоположном случае |

| L | равна 1, если срок вложений инвестора – среднесрочный, и 0 – в противоположном случае |

| F | равна 1, если инвестор прогнозирует падение процентных ставок, и 0 – в противоположном случае |

| G | равна 1, если инвестор прогнозирует рост процентных ставок, и 0 – в противоположном случае |

| N | равна 1, если инвестор характеризуется низкой степенью неприятия процентного риска (w=0.5), и 0 – в противоположном случае |

| A | равна 1, если инвестор характеризуется высокой степенью неприятия процентного риска (w=2), и 0 – в противоположном случае |

В результате было получено следующее уравнение зависимости между дюрацией оптимального портфеля и фиктивными переменными, отражающими индивидуальные особенности инвестора:

DFW = 0.855 – 0.049 S + 0.069 L + 0.102 F – 0.342 G + 0.166 N – 0.125 A; R2 = 0.868. (2.3.27)

(t) (16.144) (-0.993) (1.417) (2.079) (-6.968) (3.377) (-2.558)

Все коэффициенты регрессии имеют ожидаемые знаки (bS<0, bL>0, bF>0, bG<0, bN>0, bA<0). При этом четыре из шести коэффициентов статистически значимы на 6% уровне. Наибольшие по абсолютной величине значения t-статистик зафиксированы у коэффициентов при переменных, отражающих характер прогнозов инвестора и его стремление к устранению процентного риска, а наименьшие – у коэффициентов при переменных, измеряющих продолжительность периода вложений.

Полученные результаты позволили автору прийти к заключению, что важнейшим фактором, определяющим размер дюрации оптимального портфеля при осуществлении краткосрочных рисковых вложений, является характер прогнозов инвестора. Большое значение играет и степень неприятия процентного риска. Чем сильнее степень уверенности инвестора в падении уровня процентных ставок в ближайшем будущем, чем больше его готовность рисковать и чем более продолжительным является его период вложений, тем больше дюрация оптимального портфеля.

Дата: 2019-07-24, просмотров: 425.