Классическая теория управления процентным риском вырабатывает конкретные рекомендации по формированию структуры портфеля для инвестора, характеризующегося абсолютным неприятием процентного риска и стремлением к полному его устранению. Такая постановка проблемы восходит к пионерным исследованиям середины XX века, в которых предлагалась и обосновывалась стратегия защиты рыночной стоимости капитала финансового института от колебаний общего уровня процентных ставок. Наиболее значимыми среди них были исследования лауреата Нобелевской премии по экономике П.Самуэльсона в области оценки и регулирования процентного риска коммерческого банка[28] и английского актуария Ф.Редингтона в области иммунизации процентного риска страховой компании[29]. В 1971 г. Л.Фишер и Р.Вейл модифицировали эту методологию и адаптировали ее к проблеме управления процентным риском портфеля облигаций[30].

Термин «иммунизация» (immunization), впервые введенный Редингтоном, используется для обозначения метода устранения процентного риска, основанного на точной балансировке ценового риска и риска реинвестирования. Модель иммунизации Самуэльсона–Редингтона позволяет обеспечить защиту от риска, которому параллельные сдвиги горизонтальной временной структуры процентных ставок подвергают рыночную стоимость капитала финансового института.

Пусть финансовый институт располагает набором требований на получение денежных платежей в размере  через периоды времени

через периоды времени  и набором обязательств по выплате денежных средств в размере

и набором обязательств по выплате денежных средств в размере  через периоды времени

через периоды времени  . Пусть временная структура процентных ставок горизонтальна, то есть процентная ставка постоянна для всех сроков размещения денежных средств. Тогда рыночная стоимость капитала финансового института определяется как

. Пусть временная структура процентных ставок горизонтальна, то есть процентная ставка постоянна для всех сроков размещения денежных средств. Тогда рыночная стоимость капитала финансового института определяется как

, (1.2.1)

, (1.2.1)

где r – непрерывно начисляемая процентная ставка.

Финансовый институт иммунизирован от неблагоприятных изменений значения процентной ставки, если рыночная стоимость его капитала не может упасть ниже уровня, соответствующего начальной процентной ставке r0. Это означает, что глобальный минимум функции E(r) должен достигаться при r=r0. Для этого достаточно выполнения двух условий, которые получили название условий иммунизации первого и второго порядка:

1)  , (1.2.2)

, (1.2.2)

2)  . (1.2.3)

. (1.2.3)

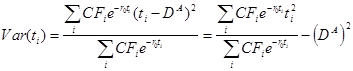

Первое условие иммунизации, предложенное Самуэльсоном, обеспечивает равенство средних сроков размещения активов и привлечения заемных средств, взвешенных по приведенной стоимости каждого актива и обязательства. Если это условие не выполняется, финансовый институт испытывает подверженность процентному риску. Как показал Самуэльсон, повышение процентных ставок увеличивает прибыль финансового института, средний срок привлечения заемных средств у которого больше среднего срока размещения ресурсов в активные операции, и влечет убытки у финансового института, средний срок привлечения заемных средств у которого меньше среднего срока размещения ресурсов в активные операции. Понижение процентных ставок увеличивает прибыль финансового института, средний срок привлечения заемных средств у которого меньше среднего срока размещения ресурсов в активные операции, и влечет убытки у финансового института, средний срок привлечения заемных средств у которого больше среднего срока размещения ресурсов в активные операции.

Второе условие иммунизации, введенное Редингтоном, обеспечивает превышение дисперсии активов над дисперсией обязательств финансового института. Если это условие выполнено, финансовый институт полностью защищен от возможных убытков, но сохраняет шансы на получение дополнительной прибыли при существенном изменении уровня процентных ставок. Для иммунизированного финансового института наименее благоприятный сценарий развития событий заключается в сохранении значения процентной ставки на прежнем уровне – в этом случае рыночная стоимость капитала останется неизменной. Любое изменение процентной ставки принесет дополнительную прибыль, размер которой будет тем больше, чем шире распределены денежные поступления от портфеля активов, чем больше сконцентрированы денежные платежи по портфелю обязательств и чем существеннее изменится значение процентной ставки.

В 1957 г. Д.Дюранд показал[31], что если рыночная стоимость капитала равна нулю, то есть если активы финансируются исключительно путем использования заемных средств, условия иммунизации можно записать как

1)  , (1.2.4)

, (1.2.4)

2)  , (1.2.5)

, (1.2.5)

где  – дюрация портфеля активов финансового института,

– дюрация портфеля активов финансового института,

– дюрация портфеля обязательств финансового института,

– дюрация портфеля обязательств финансового института,

– дисперсия сроков поступлений по портфелю активов,

– дисперсия сроков поступлений по портфелю активов,

– дисперсия сроков платежей по портфелю обязательств.

– дисперсия сроков платежей по портфелю обязательств.

Таким образом, первое условие иммунизации рыночной стоимости капитала финансового института требует согласования дюрации активов и дюрации обязательств. Условие иммунизации второго порядка требует превышения дисперсии сроков поступлений от портфеля активов над дисперсией сроков платежей по портфелю обязательств.

Концептуальный подход, разработанный П.Самуэльсоном и Ф.Редингтоном при решении задачи иммунизации рыночной стоимости капитала финансового института, оказался применимым и при решении задачи иммунизации портфеля облигаций, которое впервые было предложено Л.Фишером и Р.Вейлом. Однако специфика рынка облигаций потребовала переформулировки проблемы, а также использования новых допущений.

Фишер и Вейл предположили, что проблема инвестора состоит в поиске структуры портфеля, доходность которого за заданный период времени не может упасть ниже соответствующей спот-ставки. При этом они отказались от допущения, что временная структура процентных ставок горизонтальна.

Когда временная структура процентных ставок горизонтальна, все ставки реинвестирования и дисконтирования равны единой рыночной процентной ставке. Отказ от предположения о горизонтальной форме временной структуры процентных ставок порождает необходимость введения допущений о том, какие ставки будут использоваться при реинвестировании поступлений от портфеля, полученных в течение периода вложений, и о том, какие ставки будут использоваться на дату окончания периода вложений при дисконтировании неполученных денежных платежей. Для того, чтобы получить возможность оперировать с будущими ставками реинвестирования и дисконтирования, Фишер и Вейл предположили, что рынок адекватно описывается теорией чистых ожиданий.

На рынке, удовлетворяющем условиям теории чистых ожиданий, ожидаемая доходность любого сформированного портфеля за период m равна текущей спот-ставке s(m). Стоимость портфеля через период m можно выразить через текущую временную структуру форвардных ставок при помощи формулы

, (1.2.6)

, (1.2.6)

где  – наращенная стоимость полученных и реинвестированных денежных платежей через период m,

– наращенная стоимость полученных и реинвестированных денежных платежей через период m,  – дисконтированная стоимость неполученных денежных платежей через период m.

– дисконтированная стоимость неполученных денежных платежей через период m.

Стоимость портфеля на конец периода вложений, а значит, и его доходность, могут изменяться в результате сдвига форвардных ставок. В случае падения форвардных ставок происходит сокращение доходов инвестора по операциям реинвестирования денежных платежей, полученных в течение периода вложений, но возрастает дисконтированная стоимость неполученных платежей. В случае роста форвардных ставок возрастают доходы инвестора по реинвестиционным операциям, но падает дисконтированная стоимость неполученных платежей. Процентный риск можно устранить точной балансировкой ценового риска и риска реинвестирования.

Модель иммунизации Фишера–Вейла, отказываясь от допущения о горизонтальной форме временной структуры процентных ставок, сохраняет ограничение класса ее допустимых перемещений параллельными сдвигами. Как следует из определения форвардной ставки, параллельный сдвиг временной структуры спот-ставок вызывает параллельный сдвиг временной структуры форвардных ставок. Действительно, пусть сдвиг временной структуры спот-ставок описывается уравнением

. (1.2.7)

. (1.2.7)

Тогда сдвиг временной структуры форвардных ставок можно представить в виде

. (1.2.8)

. (1.2.8)

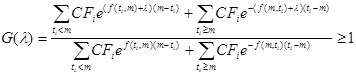

Портфель считается иммунизированным для срока вложений m, если его доходность за этот период не может понизиться в результате сдвига временной структуры процентных ставок в начальный момент времени. Поэтому стоимость иммунизированного портфеля через период m не может упасть ниже уровня FV(0), который будет достигнут при сохранении начальных значений форвардных ставок на неизменном уровне. Отсюда для любого иммунизированного портфеля должно выполняться неравенство

. (1.2.9)

. (1.2.9)

При l=0 это неравенство выполняется для любого сформированного портфеля, т.к. G(0)=1. Поэтому оно выполняется и на всей области определения функции G(l), если в точке l=0 достигается глобальный минимум данной функции. Для этого достаточно выполнения условий иммунизации первого и второго порядка

1)  , (1.2.10)

, (1.2.10)

2)  . (1.2.11)

. (1.2.11)

Дифференцируя функцию G(l), имеем

, (1.2.12)

, (1.2.12)

. (1.2.13)

. (1.2.13)

Поскольку и числитель, и знаменатель формулы (1.2.13) не содержат отрицательных членов, условие иммунизации второго порядка выполняется для любого портфеля. Условие иммунизации первого порядка выполняется лишь для подмножества портфелей, структура которых удовлетворяет ограничению вида

. (1.2.14)

. (1.2.14)

Отсюда

. (1.2.15)

. (1.2.15)

Поскольку

, (1.2.16)

, (1.2.16)

, (1.2.17)

, (1.2.17)

, (1.2.18)

, (1.2.18)

, (1.2.19)

, (1.2.19)

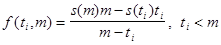

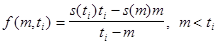

где  – дюрация Фишера-Вейла, которая, в отличие от дюрации Маколея, использует различные ставки для дисконтирования денежных платежей с различными сроками выплаты. В рамках теории иммунизации дюрация рассматривается как такой период вложений, для которого доходность портфеля облигаций не может упасть вследствие неблагоприятного сдвига временной структуры процентных ставок в начальный момент времени.

– дюрация Фишера-Вейла, которая, в отличие от дюрации Маколея, использует различные ставки для дисконтирования денежных платежей с различными сроками выплаты. В рамках теории иммунизации дюрация рассматривается как такой период вложений, для которого доходность портфеля облигаций не может упасть вследствие неблагоприятного сдвига временной структуры процентных ставок в начальный момент времени.

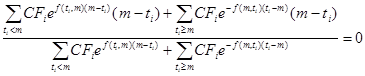

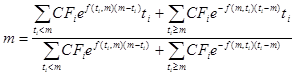

Условие иммунизации первого порядка, обеспечивающее равенство дюрации портфеля и срока вложений инвестора, является лишь одним из двух уравнений, задающих множество допустимых иммунизированных портфелей. Второе уравнение носит характер бюджетного ограничения. Оно определяет невозможность открытия позиций, выходящих за рамки финансовых ресурсов инвестора, выделенных на формирование портфеля. Поэтому система уравнений, задающих множество решений задачи иммунизации, имеет вид

, (1.2.20)

, (1.2.20)

, (1.2.21)

, (1.2.21)

, (1.2.22)

, (1.2.22)

, (1.2.23)

, (1.2.23)

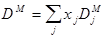

где J – число выпусков облигаций, обращающихся на рынке, j – порядковый номер выпуска, xj – доля вложений в облигации выпуска j в рыночной стоимости портфеля, CFji – размер денежных поступлений по облигации выпуска j в момент времени ti,  – дюрация Фишера–Вейла облигации выпуска j.

– дюрация Фишера–Вейла облигации выпуска j.

Дюрация портфеля равна скалярному произведению векторов долей вложений в облигации различных выпусков xj и их дюраций , поскольку

, (1.2.24)

, (1.2.24)

где qj – число облигаций выпуска j, включенных в состав портфеля.

Так как структура допустимых решений задачи иммунизации определяется двумя уравнениями, в невырожденном случае, когда на рынке не обращается бескупонная облигация со сроком до погашения, совпадающим с периодом вложений инвестора, осуществление иммунизации предполагает включение в портфель как минимум двух различных выпусков. При этом дюрация одного из выпусков должна быть меньше, а другого – больше срока вложений инвестора.

Если дюрации всех облигаций, обращающихся на рынке, превышают срок вложений инвестора, то условие иммунизации первого порядка не может быть выполнено. В самом деле, тогда при любой структуре портфеля выполняется неравенство

, (1.2.25)

, (1.2.25)

что исключает возможность выполнения равенства (1.2.20). Условие иммунизации первого порядка не может быть выполнено и тогда, когда дюрации всех финансовых инструментов меньше срока вложений инвестора. Таким образом, возможность осуществления иммунизации определяется спектром финансовых инструментов, из которых может формироваться портфель инвестора.

В модели Фишера–Вейла зависимость доходности вложений от сдвига временной структуры процентных ставок определяется дюрацией портфеля, сроком вложений и характером распределения денежных поступлений от портфеля вокруг даты окончания периода вложений. Для исследования этих эффектов автор предлагает воспользоваться разложением будущей стоимости портфеля FV(l) в ряд Маклорена:

. (1.2.26)

. (1.2.26)

Поскольку

, (1.2.27)

, (1.2.27)

, (1.2.28)

, (1.2.28)

. (1.2.29)

. (1.2.29)

Подставляя (1.2.16), (1.2.17) и l=0 в (1.2.27), (1.2.28) и (1.2.29), имеем

, (1.2.30)

, (1.2.30)

, (1.2.31)

, (1.2.31)

. (1.2.32)

. (1.2.32)

Отсюда деление членов уравнения (1.2.26) на FV(0) дает

, (1.2.33)

, (1.2.33)

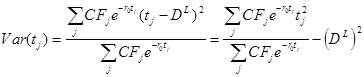

где  . (1.2.34)

. (1.2.34)

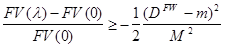

Регулируя структуру портфеля, инвестор не может изменить ожидаемую доходность вложений s(m) и ожидаемую стоимость портфеля через период m FV(0). Но, как показывает уравнение (1.2.33), полученное автором, инвестор может изменить зависимость доходности вложений от размера сдвига форвардных ставок l, или скорректировать профиль риска портфеля, управляя значениями показателей DFW и М2.

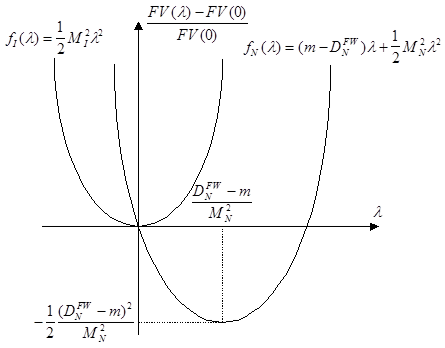

Рис.1.2.1. Профили риска иммунизированного и неиммунизированного портфелей.

Рис.1.2.1 демонстрирует различие профилей риска иммунизированного и неиммунизированного портфелей. Иммунизированный портфель полностью защищен от процентного риска: его доходность не может опуститься ниже уровня s(m). Любой допустимый сдвиг временной структуры форвардных ставок вызывает рост доходности вложений, причем этот эффект проявляется тем сильнее, чем больше значение параметра портфеля М2. Поэтому среди всех иммунизированных портфелей наиболее эффективным является портфель с наибольшим значением показателя М2.

Неиммунизированный портфель характеризуется процентным риском, однако величина возможных потерь по нему ограничена. Чтобы дать ее количественную оценку, представим выражение (1.2.33) в виде

. (1.2.35)

. (1.2.35)

Поэтому

. (1.2.36)

. (1.2.36)

Неравенство (1.2.36), выведенное диссертантом, свидетельствует, что размер максимальных потерь по неиммунизированному портфелю тем больше, чем больше расхождение между дюрацией портфеля и сроком вложений инвестора и чем меньше рассеяние денежных поступлений по портфелю вокруг даты окончания периода вложений.

Хотя неиммунизированный портфель не обеспечивает защиты от процентного риска, он может выглядеть привлекательным в глазах такого инвестора, чья оценка будущих изменений конъюнктуры существенно отлична от среднерыночной. Дело в том, что при l<0 неиммунизированные портфели с DFW>m обеспечивают большую доходность вложений по сравнению с иммунизированными, а при l>0 наиболее эффективными оказываются неиммунизированные портфели с DFW<m.

Несмотря на свое весомое теоретическое значение, модель иммунизации Фишера–Вейла крайне редко используется на практике и описывается в учебной литературе. Гораздо более широкое признание завоевала эвристическая модель иммунизации, совершенно неудовлетворительная с точки зрения своей теоретической обоснованности. Данная модель исходит из предположения, что правило согласования срока вложений с дюрацией Маколея формируемого портфеля обеспечивает иммунизацию доходности вложений в самых различных рыночных условиях, то есть при различных начальных состояниях временной структуры процентных ставок и при различных формах и траекториях ее последующих сдвигов.

Согласно концепции Маколея, расчет дюрации портфеля должен основываться на предварительном расчете его внутренней ставки доходности и последующем дисконтировании по этой ставке всех денежных требований, обеспечиваемых портфелем. Поскольку дюрации Маколея различных финансовых инструментов используют различные ставки дисконтирования, дюрация портфеля не может быть выражена аналитически через дюрации облигаций, входящих в его состав. Однако по общепринятому соглашению принимается иное определение дюрации портфеля, неадекватное концепции Маколея, но удобное с точки зрения простоты осуществляемых расчетов:

. (1.2.37)

. (1.2.37)

Тогда система уравнений, определяющих множество допустимых иммунизированных портфелей, приобретает следующий вид:

, (1.2.38)

, (1.2.38)

, (1.2.39)

, (1.2.39)

. (1.2.40)

. (1.2.40)

В случае, когда временная структура процентных ставок является горизонтальной, эвристическая модель иммунизации эквивалентна модели Фишера–Вейла, а значит, приведение дюрации Маколея портфеля в соответствие со сроком вложений инвестора обеспечивает корректное решение задачи иммунизации. Однако при нарушении условия горизонтальности временной структуры процентных ставок способность эвристической модели к устранению процентного риска перестает быть теоретически обоснованной.

По мнению Р.Даттатрейа и Ф.Фабоззи[32], использование дюрации Маколея приводит к неадекватным представлениям о закономерностях рынка облигаций. Результатом является открытие ошибочно специфицированных позиций по процентному риску и непредвиденное снижение доходности вложений в случае неблагоприятных перемещений временной структуры процентных ставок. Для обоснования своей позиции они приводят целый ряд примеров, доказывающих, что при определенной форме временной структуры процентных ставок эвристическая модель не обеспечивает решение задачи иммунизации.

Сторонники противоположной точки зрения обращаются к эмпирическим тестам, используемым для измерения изменчивости дохода при использовании эвристической модели иммунизации. Как показывают работы Платта и Тоевса[33], Галтекина и Рогальски[34], Бальбаса и Ибанеза[35], эвристическая модель иммунизации обеспечивала вполне надежную защиту инвестора от неблагоприятных сдвигов процентных ставок на рынке обязательств Казначейства США в различные периоды времени. Результаты этих тестов привели к признанию «парадокса дюрации» (duration paradox), согласно которому модель, недостаточно обоснованная теоретически, на практике обеспечивает вполне приемлемое уменьшение уровня процентного риска.

Мы полагаем, что секрет успеха эвристической модели заключается в том, что она позволяет решить главную задачу – сформировать портфель, для которого ценовой риск и риск реинвестирования являются сопоставимыми по величине и отрицательно коррелированными друг с другом. Поэтому возможности дальнейшего уменьшения уровня процентного риска за счет использования более точных моделей крайне ограничены. Однако их разработка позволяет дать более глубокое представление о механизме воздействия перемещений временной структуры процентных ставок на доходность портфелей облигаций, выделить факторы, определяющие уровень процентного риска, и оценить меру адекватности эвристической модели сложившимся рыночным условиям.

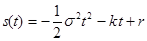

Эффективность метода устранения процентного риска, вытекающего из модели Фишера–Вейла, во многом определяется степенью соответствия между допущением о параллельном характере перемещений временной структуры и реальными сдвигами процентных ставок на рынке облигаций. Дж.Кокс, Дж.Ингерсолл и С.Росс привели весомый теоретический аргумент в пользу утверждения о некорректности ограничения класса допустимых перемещений временной структуры параллельными сдвигами[36]. Они показали, что рынок, на котором допустимыми являются только параллельные сдвиги временной структуры процентных ставок, не предоставляет инвесторам возможности систематического осуществления безрискового арбитража лишь при условии, что временная структура процентных ставок описывается квадратичной функцией вида

, (1.2.41)

, (1.2.41)

где r – мгновенная процентная ставка,  – волатильность фактора параллельного сдвига временной структуры процентных ставок l.

– волатильность фактора параллельного сдвига временной структуры процентных ставок l.

Подавляющее большинство рынков облигаций характеризуются как невозможностью систематического осуществления арбитражных операций, так и невозможностью аппроксимации временной структуры процентных ставок функцией вида (1.2.41) с высокой степенью точности. Поэтому ограничение класса допустимых перемещений временной структуры параллельными сдвигами ведет к противоречию, которое можно разрешить, лишь допустив возможность непараллельных сдвигов. Следовательно, можно заключить, что на большинстве рынков облигаций использование метода иммунизации Фишера–Вейла не позволяет обеспечить полное устранение процентного риска.

Если модель параллельного сдвига является хорошим приближением при описании реального процесса изменений временной структуры процентных ставок, то размер возможных потерь минимален. Напротив, если наблюдаемые перемещения временной структуры существенно отличны от параллельных сдвигов, то размер возможных потерь недопустимо велик.

При сдвигах временной структуры форвардных ставок, отличных от параллельного, доходность портфеля, иммунизированного по методу Фишера-Вейла, может оказаться ниже спот-ставки для срока вложений m s(m) на момент формирования портфеля. По мнению автора, особую опасность представляют такие сдвиги процентных ставок, при которых наклон временной структуры увеличивается, то есть когда краткосрочные ставки снижаются, а долгосрочные – возрастают. В этом случае падают как доходы по операциям реинвестирования денежных платежей, полученных в течение периода вложений, так и дисконтированная стоимость неполученных денежных платежей на дату окончания периода вложений, что означает одновременную реализацию ценового риска и риска реинвестирования. В результате стоимость портфеля на конец периода вложений оказывается существенно ниже ожидаемой. Размер потерь особенно велик, если денежные выплаты инвестору, обеспечиваемые портфелем, сильно распределены во времени. Напротив, доходность портфелей, поступления по которым сконцентрированы в окрестности даты окончания периода вложений, не может претерпеть существенных изменений.

Количественная оценка величины максимального падения стоимости иммунизированного портфеля на дату окончания периода вложений в результате непараллельного перемещения временной структуры процентных ставок в начальный момент времени дается неравенством Фонга-Васичека[37]. Если для любого возможного сдвига временной структуры мгновенных форвардных ставок Df(t) выполняется условие

, (1.2.42)

, (1.2.42)

то стоимость иммунизированного портфеля на дату окончания периода вложений удовлетворяет неравенству

, (1.2.43)

, (1.2.43)

где FV0 – стоимость иммунизированного портфеля на дату окончания периода вложений при сохранении начальной временной структуры форвардных ставок, FV* – стоимость иммунизированного портфеля на дату окончания периода вложений после перемещения временной структуры форвардных ставок в начальный момент времени.

Если допущение о параллельном характере перемещений временной структуры процентных ставок является корректным, Df(t)=l "t при любом сдвиге. Тогда  , а доходность иммунизированного портфеля не может упасть ниже уровня s(m). Если же допущение о параллельном характере перемещений временной структуры процентных ставок оказывается некорректным, Df(tg)<>Df(th),

, а доходность иммунизированного портфеля не может упасть ниже уровня s(m). Если же допущение о параллельном характере перемещений временной структуры процентных ставок оказывается некорректным, Df(tg)<>Df(th),  , а доходность иммунизированного портфеля может упасть ниже уровня s(m). Показатель M2 определяет размер возможных потерь, которые инвестор может понести в результате непараллельного сдвига временной структуры процентных ставок, не принимаемого во внимание при выводе условия иммунизации Фишера–Вейла.

, а доходность иммунизированного портфеля может упасть ниже уровня s(m). Показатель M2 определяет размер возможных потерь, которые инвестор может понести в результате непараллельного сдвига временной структуры процентных ставок, не принимаемого во внимание при выводе условия иммунизации Фишера–Вейла.

Как следует из модели Фишера–Вейла, наиболее эффективным среди всех иммунизированных портфелей является портфель с наибольшим значением показателя M2, поскольку он обеспечивает наибольшее приращение доходности вложений при параллельных сдвигах временной структуры процентных ставок. Как следует из неравенства Фонга–Васичека, наиболее эффективным среди всех иммунизированных портфелей является портфель с наименьшим значением показателя M2, поскольку он в наибольшей степени защищен от непараллельных сдвигов временной структуры процентных ставок. Таким образом, критерии оптимизации структуры иммунизированного портфеля, вытекающие из модели Фишера–Вейла и из неравенства Фонга–Васичека, являются прямо противоположными.

Диссертант считает, что поскольку неравенство Фонга–Васичека дает более глубокое и точное представление о характере процентного риска иммунизированного портфеля, инвестор, стремящийся к максимально полному устранению процентного риска, должен минимизировать значение показателя M2. Однако отказ от стратегии максимизации показателя M2 влечет за собой определенные издержки, которые выражаются в ослаблении эффекта приращения доходности вложений в результате параллельного сдвига форвардных ставок.

Дата: 2019-07-24, просмотров: 404.