Расчетный анализ относительных показателей финансовой устойчивости или финансовых коэффициентов представляет собой оценку состава и структуры источников средств организации и их использования. Результатом такого анализа должна стать оценка независимости предприятия от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данной организацией, тем более неустойчиво ее финансовое положение.

В качестве собственных средств предприятия здесь рассматривают: итоговые показатели по разделу III баланса "Капитал и резервы", увеличенные на сумму доходов будущих периодов (строка 640 раздела V баланса) и резервов предстоящих расходов (строка 650 раздела V баланса), а собственные оборотные средства предприятия определяют как разность между собственными средствами и итоговым показателем по разделу I баланса "Внеоборотные активы".

Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивными) можно разделить на показатели:

v определяющие состояние оборотных средств;

v определяющие состояние основных средств;

v характеризующие финансовую независимость.

Состояние оборотных средств отражается через:

v коэффициент обеспеченности оборотных активов собственными оборотными средствами – характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости:

если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1, то структура баланса предприятия считается неудовлетворительной, а само предприятие – неплатежеспособным;

v коэффициент обеспеченности материальных запасов собственными оборотными средствами – показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

Уровень рассматриваемого показателя оценивается, прежде всего, в зависимости от материальных запасов предприятия. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. И наоборот, при недостаточности материальных запасов для бесперебойного осуществления хозяйственной деятельности, показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния предприятия;

v коэффициент маневренности собственного капитала показывает, насколько мобильны собственные источники средств предприятия с финансовой точки зрения; он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

Оптимальный уровень Км равен 0,5.

Уровень рассматриваемого коэффициента зависит от характера деятельности предприятия: в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние предприятия.

В числителе рассмотренных выше показателей – собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств. Зависимость можно определить исходя из того, что собственных оборотных средств у организации тем больше, чем меньше основных средств и внеоборотных активов приходится на 1 руб. источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному росту ) не всегда целесообразно.

В связи с этим уровень и динамику данных коэффициентов следует рассматривать в сопоставлении с другими показателями финансовой устойчивости.

Оценка финансовой устойчивости предприятия была бы односторонней, если бы ее единственным критерием была бы мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала предприятия, т.е. состояния ее основных средств.

Состояние основных средств анализируется при помощи следующих коэффициентов.

Индекс постоянного актива – коэффициент показывает отношение основных средств и внеоборотных активов к собственным средствам, или долю основных средств и внеоборотных активов в источниках собственных средств:

Если предприятие не пользуется долгосрочными кредитами и займами, то сумма коэффициента маневренности и индекса постоянного актива всегда будет равна единице. Собственными источниками покрываются либо основные, либо оборотные средства, поэтому сумма основных средств и внеоборотных активов и собственных оборотных средств при отсутствии долгосрочных заемных средств равна величине собственных средств:

Кпа + Км = 1.

В этих условиях увеличение коэффициента маневренности возможно лишь за счет снижения индекса постоянного актива и наоборот. Как только в составе источников средств появляются долгосрочные заемные средства, ситуация изменяется: можно достигать увеличения обоих коэффициентов.

В этом случае

где Дк – сумма долгосрочного кредита (IV раздел баланса).

Тогда

Коэффициент долгосрочного привлечения заемных средств отражает отношение суммы долгосрочного кредита к собственным средствам, в пределах которого растет коэффициент маневренности без снижения индекса постоянного актива:

Значение этого коэффициента состоит не только в том, что он увеличивает коэффициент маневренности собственных средств; с помощью данного коэффициента оценивают, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства – если капитальные вложения, осуществляемые за счет этого источника, приводят к существенному росту прибыли, то использование долгосрочных кредитов целесообразно.

Коэффициент износа – рассчитывается как соотношение начисленной суммы износа к первоначальной балансовой стоимости основных средств:

Измеряет, в какой степени профинансированы за счет износа замена и обновление основных средств. Рост этого коэффициента может быть обусловлен либо старостью основных производственных фондов, либо использованием метода ускоренной амортизации. Рост этого показателя требует:

v факторного анализа подобного роста,

v определения достаточности накопления сумм износа для ведения деятельности предприятия.

Коэффициент реальной стоимости имущества (коэффициент реальной стоимости основных и материальных оборотных средств в имуществе предприятий) – определяет, какую долю в стоимости имущества предприятия составляют средства производства. Наиболее интересен этот коэффициент для производственных предприятий.

Коэффицент рассчитывается делением суммарной величины основных средсв (по остаточной стоимости), производственных запасов и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов предприятия (валюту баланса). Норматив – 0,5.

Крси = Осн. средства + сырье, материалы + МБП + НЗП / Валюта баланса.

Определяет уровень производственного потенциала предприятия , обеспеченность производственного процесса средствами производства.

Структуру финансовых источников предприятия и его финансовую независимость характеризует коэффициент автономии (финансовой независимости и концентрации собственного капитала) –

Ка = III разд.бал. + строка 640 + строка 650 / валюта баланса > 0,5.

Этот коэффициент свидетельствует о перспективах изменения финансового положения в ближайший период. Оптимальное его значение – 0,5, когда сумма собственных средств предприятия составляет 50% от суммы всех источников финансирования. Рост коэффициента отражает тенденцию к снижению зависимости организации от заемных источников финансирования. Высокий уровень коэффициента автономии отражает стабильное финансовое положение предприятия, благоприятную структуру его финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение является защитой от больших потерь в периоды депрессии и гарантией получения кредита для самого предприятия. При снижении уровня коэффициента автономии до значений, меньших, чем 0,5, вероятность финансовых затруднений возрастает. Достижение коэффициентом автономии значений 0,5 и выше означает, что предприятие может пользоваться заемным капиталом.

Анализ коэффициента автономии проводят путем оценки:

v его динамики за ряд отчетных периодов;

v изменений структуры составляющих компонентов;

v определения влияния этих изменений на его уровень.

Полученные результаты позволяют прогнозировать финансовую устойчивость предприятия в будущем.

Анализ коэффициента автономии дополняется расчетом коэффициента финансовой устойчивости:

Кф.уст. = IVр П + V рП / Валюта баланса.

Значение этого коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время; характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно, собственных средств, средне- и долгосрочных обязательств.

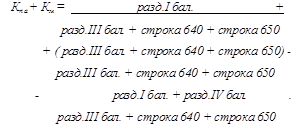

Коэффициент финансовой активности (плечо финансового рычага) отражает соотношение заемных и собственных средств предприятия:

Показатель характеризует структуру финансовых источников организации, а также степень зависимости от заемных источников. Анализ данного показателя необходимо проводить в комплексе с показателями оборачиваемости материальных оборотных средств и дебиторской задолженности. Влияние на динамику этого коэффициента оказывают также:

v доля в имуществе основных средств и внеоборотных активов и запасов товарно-материальных ценностей;

v уровень коэффициента долгосрочного привлечения заемных средств;

v уровень коэффициента обеспеченности запасов собственными оборотными средствами.

При изменении любого из перечисленных выше показателей коэффициент соотношения заемных и собственных средств меняется. Очевидно, что рост оборачиваемости активов предприятия позволяет ему сохранять достаточно высокую финансовую устойчивость и в тех случаях, когда доля собственных средств в общей сумме финансовых источников составляет меньше половины. Важным вопросом в анализе структуры пассивов является цена различных альтернативных источников капитала (беспроцентные ссуды, кредиты банков, безвозмездные финансовые вложения и пр.). Привлечение заемных средств позволяет предприятию оплатить срочные обязательства, а также является способом расширить свою деятельность. Коэффициент финансирования (соотношения собственных и заемных средств):

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

2. Анализ финансового состояния ОАО "Уфимский мясокомбинат"

2.1 Технико - экономическая характеристика ОАО "Уфимский хлебокомбинат"

2.1.1 Организационная структура предприятия

ОАО "Уфимский хлебокомбинат" является коммерческой организацией, нацеленной на получение прибыли за счет производства и реализации хлебобулочной и кондитерской продукции.

Свою деятельность ОАО "Уфимский хлебокомбинат" осуществляет

на основании Устава Общества, ФЗ "Об акционерных обществах" и других нормативно-правовых актов, регулирующих деятельность коммерческих организаций. Высшим органом управления акционерного общества является собрание акционеров.

Органами оперативного управления являются Совет директоров и генеральный директор Общества.

Сокращенное название: ОАО "УХК"

Юридический и почтовый адрес:

452680, республика Башкортостан, г. Уфа, ул. Ул Комсомольская, 122а

. +7 (3472) 373136, 371664

В структуру хлебокомбината входят три производственных подразделения: производство хлеба, пряников, сдобных сухарей (хлебозавод N 2), булочно-бараночное производство (хлебозавод N 3) и кондитерское производство (хлебозавод N 4), Кроме того хлебокомбинат имеет в своем составе следующие структурные подразделения:

- автотранспортный участок;

- отдел сбыта;

- отдел главного механика (ОГМ);

- отдел главного энергетика (ОГЭ);

- производственно-технологическая лаборатория (ПТЛ);

- розничная торговля;

- кафе "Уральская трапеза".

Хлебозавод N 2 специализируется на выпуске формовых и подовых сортов

пшеничного и ржано-пшеничного хлеба, сдобных сухарей, печенья и пряников. Это самое большое по объему выпуска продукции производственное подразделение. Удельный вес в общем объеме производства в натуральном выражении составляет 78.8%, в стоимостном – 57%. В ассортиментный перечень выпускаемой продукции входят 17 наименований хлеба, 12 наименований сдобных сухарей, 15 наименований пряников и 8 наименований печенья.

Хлебозавод N 3 специализируется на выпуске булочно-бараночной продукции. Удельный вес этого производства в общем объеме выпускаемой продукции в натуральном выражении составляет 17.7%, в стоимостном – 23.1%. В ассортиментный перечень входят 12 наименований батонов, 15 наименований сдобных изделий и 10 наименований бараночных изделий.

Хлебозавод N 4 – специализируется на выпуске кремовых изделий. Удельный вес этого производства в общем объеме в натуральном выражении составляет 3.5%, в стоимостном – 19.9%. В ассортиментный перечень входят 40 наименований тортов, 30 наименований пирожных, рулеты, зефир, мармелад.

Продукция на всех производствах выпускается на поточных технологических линиях, в состав которых входят: расстойно-печные агрегаты, тестоприготовительное и разделочное оборудование. Основной задачей производственных структур является своевременный выпуск качественной продукции по заявке отдела сбыта в ассортименте и количестве. Отдел сбыта является самостоятельной структурой предприятия, выполняющей функции реализации выпускаемой продукции, которая осуществляется двумя путями: через фирменную розничную сеть (46% общего объема реализации) и по договорам поставки оптовым покупателям. Поставка продукции торговым предприятиям производится транспортом предприятия. При втором варианте покупателям предъявляются автотранспортные услуги. Сбор заявок осуществляется диспетчерами отдела сбыта по телефону. Транспорт по заявке отдела сбыта предоставляет автотранспортный участок.

Автотранспортный участок – подразделение, выполняющее функции содержания, ремонта и предоставления по заявкам структурных подразделений комбината автотранспорта. В состав участка входят: гаражное хозяйство, состоящее из 6 отапливаемых гаражей, ремонтного бокса и помещения для зарядки аккумуляторов; 24 единицы автотехники. Ремонт и содержание транспорта осуществляется силами специалистов предприятия. Кроме хлебных автофургонов, занятых на доставке продукции в торговлю, предприятие полностью обеспечено грузовым автотранспортом, позволяющим организовать бесперебойное снабжение комбината сырьем и материалами. Отдел снабжения. Основной функцией этой структуры является обеспечение предприятия сырьем и материалами. Снабжение осуществляется по заявкам структурных подразделений с учетом норм расхода и лимитированных объемов запаса ТМЦ.

В службу главного инженера входят отдел главного механика (ОГМ), отдел главного энергетика (ОГЭ) и ремонтно-строительная группа (РСГ). Функциями этих структур являются обеспечение работоспособности, ремонта и обслуживания технологического оборудования, инженерных сетей и коммуникаций. Производственно-технологическая лаборатория (ПТЛ) осуществляет функции организации и контроля технологического процесса, контроля за качеством поступающего сырья и выпускаемой продукции; обеспечивает сертификацию выпускаемых изделий; разработку и внедрение в производство новых.

Розничная фирменная торговля комбината состоит из 10 передвижных киосков типа Коробейник, 9 стационарных точек и одного автомагазина. Объем реализации составляет 3.5 млн. рублей в месяц или 46% от общего объема продаж. Основная часть стационарных точек расположена на арендованных площадях и находится в зависимости от Арендодателей в плане перспективы функционирования.

Кафе "Уральская трапеза" - предприятие общественного питания,

находится в черте города, вне территории хлебокомбината, имеет в своем составе два зала на 60 и 25 посадочных мест, один из которых детский. Товарооборот составляет более 500 тыс. рублей в месяц.

Все производственные структуры предприятия имеют законченный производственный цикл от входа сырья до выхода готовой продукции. Вспомогательные структуры нацелены на обеспечение производственных структур ресурсами и поддержание их работоспособности. Задачей, объединяющей все подразделения комбината, является максимальный объем производства и реализация продукции.

Производственные фонды предприятия сформированы в период высокого спроса на хлебобулочную и кондитерскую продукцию.

В 90-х годах XX столетия с переходом экономики на рыночный путь развития предприятие стало резко терять объемы ввиду ряда причин:

- снижение объема потребления хлеба на душу населения ввиду появления на рынке разнообразия продуктов питания;

- развития малого и среднего бизнеса, повлекшего открытие мелких хлебных производств;

- сокращения использования хлеба на корм скота ввиду его дороговизны;

1995-1999 годы были критическими. Хлебокомбинат снизил свои объемы производства в 6-7 раз. Медленно предприятие выходило из кризиса,

привыкая работать в условиях конкуренции.

Организационно - правовая структура ОАО "Уфимский хлебокомбинат" представлена на рис 1.

Рис. 4 Организационная структура ОАО "Нефтекамский хлебокомбинат"

Дата: 2019-07-24, просмотров: 363.