Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности, обеспечением такой задолженности могут, в принципе выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация, когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря о ликвидности и платежеспособности предприятия как о характеристиках его текущего финансового состояния и оценивая, в частности, его потенциальные возможности расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы. [5]

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Она определяется возможностью предприятия наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности необходим не только для самого предприятия с целью оценки и прогнозирования его дальнейшей финансовой деятельности, но и для ее внешних партнеров и потенциальных инвесторов.[2]

Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

При внутренне анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Здесь имеется ввиду, что каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность.

Так, например, денежные средства, вложенные в производственные запасы, должны последовательно пройти стадии незавершенного производства, готовой продукции, дебиторской задолженности и только после этого они придут к своей исходной форме.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность предприятия надо учитывать его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать акции, быстро реагировать на конъюнктуру рынка и т.д.

Таким образом, понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

На рис. 3. Показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса, которая базируется на равновесии активов и пассивов, является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в тоже время, если предприятие имеет высокий имидж и постоянно является платежеспособным , то ему легче поддерживать свою ликвидность.[4]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности (Приложение табл.1), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Рис. 3. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов, незавершенного производства, готовой продукции в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов. (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Пятая группа (А5) – неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно в пять групп разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 – долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия;

П5 – доходы будущих периодов, которые предполагается получить в перспективе.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1 ; А2 ≥ П2 ; А3 ≥П3 ; А4 ≤ П4 ; А5 ≤ П5 .

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые, как правило, являются низкодоходными, происходит потеря прибыли для предприятия.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитываются следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

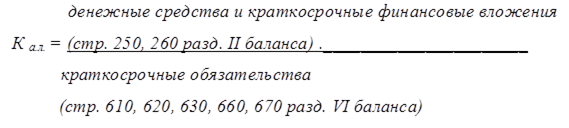

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

Чем выше величина данного коэффициента, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть равен 0,2 – 0,5. Дополняет общую картину платежеспособности предприятия наличие или отсутствие просроченных обязательств, их частота и длительность. Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

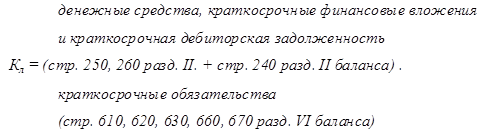

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент промежуточной (быстрой) ликвидности. Он показывает, какую часть текущей задолженности предприятие может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Нормальный уровень коэффициента промежуточной ликвидности 0,7 – 1.

Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим. Для повышения уровня быстрой ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.

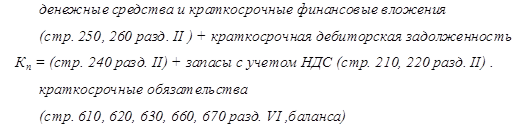

Прогнозируемые платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (текущей ликвидности):

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем большую уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициента абсолютной ликвидности и промежуточной (быстрой) ликвидности, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков товаров (работ, услуг) наиболее интересен коэффициент абсолютной ликвидности (К а.л). Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту промежуточной ликвидности (К л). Потенциальные и действительные акционеры предприятия в большей мере оценивают его платежеспособность по коэффициенту покрытия (К п).

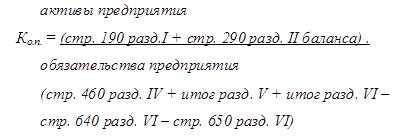

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Ко.п ≥ 2. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности производится на конкретную дату. Полученная оценка субъективна и может быть выполнена с различной степенью точности. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Все перечисленные активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей.

С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно; средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в "технически неплатежеспособное", а это уже может рассматриваться как первая ступень на пути к банкротству. Далее следуют отсутствие просроченной задолженности и задержки платежей и несвоевременное погашение кредитов, а также длительное непрерывное пользование кредитами.

Низкий уровень платежеспособности, выражающийся в недостатке денежной наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть:

v невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат недостаток собственных источников самофинансирования предприятия;

v неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и прочие цели, которые временно не имеют источников финансирования;

v иногда причиной неплатежеспособности является не безхозяйственность предприятия, а несостоятельность его клиентов;

v высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов также может стать одной из причин неплатежеспособности субъекта хозяйствования.

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального капитала. Совместный анализ показателей платежеспособности предприятия осуществляется на основе табл. 2, содержащей наряду с фактическими значениями коэффициентов на начало и конец отчетного периода их нормальные ограничения.

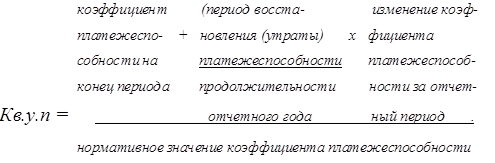

Для прогноза изменения платежеспособности предприятия установлен коэффициент восстановления (утраты) платежеспособности, вычисляемый по формуле

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, выступает коэффициент покрытия, нормативное значение которого принимается равным 2. В качестве периода восстановления платежеспособности берется 6 месяцев, в качестве периода утраты платежеспособности – 3 месяца.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие такой тенденции в отчетном периоде.

Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденции утраты платежеспособности предприятия в течение 3 месяцев. Значение коэффициента больше 1 отражает отсутствие такой тенденции в отчетном периоде.

Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициента восстановления (утраты) платежеспособности также на основе значений коэффициентов абсолютной ликвидности, промежуточной ликвидности, общей платежеспособности и их нормативных значений. При этом возможны вариации продолжительности периода восстановления (утраты) платежеспособности в зависимости от целей анализа.

Дата: 2019-07-24, просмотров: 371.