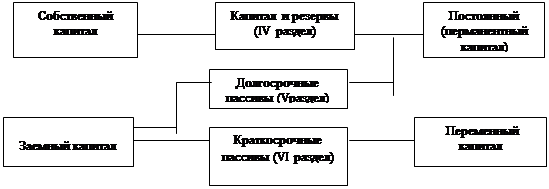

Пассивы организации (т.е. источники финансирования ее активов) состоят из капитала и резервов, долгосрочных обязательств и краткосрочных обязательств.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (IV раздел баланса) и заемный (V и VI разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – IV и V разделы баланса и краткосрочный – VI раздел баланса. Структура пассива баланса приведена на рис. 2.[1]

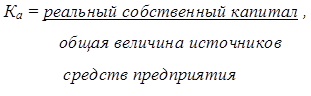

Наряду с анализом структуры активов, для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество. Соотношение этих источников определяет перспективы организации. Структуру пассивов характеризуют коэффициент автономии ( Ка ), равный доле собственных средств в общей величине источников средств предприятия

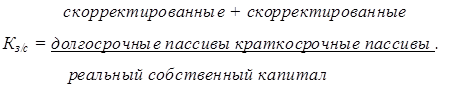

и коэффициент соотношения заемных и собственных средств (Кз/с), вычисляемый по формуле:

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Для получения реального собственного капитала организации необходимо итог раздела IV "Капитал и резервы" пассива баланса увеличить на суммы по статьям "Доходы будущих периодов" и "Фонды потребления", из раздела VI "Краткосрочные пассивы" и уменьшить на сумму итога раздела III "Убытки", величину балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) и сумму по статье "Целевые финансирование и поступления"(стр. 460 разд.IV). Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница между итога баланса и суммы итога раздела III "Убытки" актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных и собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов V "Долгосрочные пассивы" и VI "Краткосрочные пассивы" на величину статьи "Целевые финансирование и поступления" (стр.460 разд. IV баланса ) и уменьшения на суммы по статьям "Доходы будущих периодов" и "Фонды потребления" из раздела VI "Краткосрочные пассивы". При этом целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным пассивам.

Нормальные ограничения для коэффициентов: Ка ≥0,5, Кз/с ≤ 1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения собственных и заемных средств, отражающее уменьшение финансовой зависимости. [3]

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь ввиду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Рис. 2. Схема структуры пассивов баланса

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

При внутреннем анализе финансового состояния необходимо изучить динамику собственного и заемного капитала, выяснить причины изменения за отчетный период.

Привлечение заемных средств в оборот предприятия – это нормальное явление. Это содействует временному улучшению финансового состояния предприятия, при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные - ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Ткз) рассчитывается следующим образом:

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. [1]

При анализе финансовых ресурсов, их динамики и структуры следует иметь ввиду, что оценка структуры источников проводится как внутренними, так и внешними пользователями бухгалтерской информации. В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в общей сумме источников средств с точки зрения финансового риска при заключении сделок; риск нарастает с уменьшением доли собственных источников средств.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности организации. Основными критериями выбора служат степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и ряд других.

Альтернативные источники финансирования, доступные организации (собственные и заемные), предполагают различную степень ее незащищенности от риска, вплоть до возможности утраты контроля организации за результатами своей деятельности.

При этом важно оценить, куда вкладываются собственные и заемные средства – в основные фонды и другие внеоборотные активы или в мобильные оборотные средства. Хотя, с финансовой точки зрения, повышение доли оборотных средств в имуществе и благоприятно для организации, это не означает, что все источники должны направляться только на рост оборотных средств.

У каждой организации в зависимости от профиля ее деятельности, социального и технического состояния есть потребность в приобретении машин, оборудования, в осуществлении капитальных вложений. Поэтому, естественно, имеющиеся источники средств используются для формирования прироста всех материальных активов. Очевидно, если в результате подобных вложений эффективность деятельности организации повышается, то с полным основанием можно говорить о целесообразности сделанных вложений. Но здесь встает вопрос, за счет каких источников произошел этот прирост – собственных или заемных. Если основной упор был сделан на заемные средства, т. е. кредиты, займы и кредиторскую задолженность, то очевидно, что в последующие периоды таких источников может и не быть, по крайней мере, в прежних размерах. Следовательно, повышение мобильности имущества имеет нестабильный характер, так как увеличение доли заемных средств свидетельствует об усилении финансовой неустойчивости организации, повышении степени его финансовых рисков и об активном перераспределении (в условиях инфляции и невыполнении в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

При этом риск предпринимательской деятельности увеличивается в связи с тем, что обязательства, взятые в связи с долгом, должны выполняться независимо от конкретных доходов организации. К примеру, заключаемое с банком соглашение, как правило, предусматривает жесткий порядок платежей, обеспечивающих возврат суммы долга и процентов за пользование кредитными средствами или же утрату права собственности на имущество, выступающее материальным обеспечением заключаемой кредитной сделки.

Не следует забывать также и об ограничении деловой активности организации в связи с принятием ей долговых обязательств: утрате права полного распоряжения имуществом, предоставляемого в залог; возможные затруднения в последующем получении кредита и т.д.

К собственным источникам относится:

v уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество организации при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей и после внесения соответствующих изменений в учредительные документы;

v добавочный капитал представляет собой прирост стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода, положительных курсовых разниц в случае погашения задолженности по взносам в уставный капитал в иностранной валюте;

v резервный фонд – источник собственных средств, создаваемый организацией в соответствии с законодательством путем отчислений от прибыли до ее налогообложения. Резервный фонд имеет строго целевое назначение – используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этих целей, на покрытие убытков организации на отчетный год и др;

v фонды специального назначения – источники собственных средств, образуемые за счет отчислений от прибыли, остающейся в распоряжении организации, а также за счет безвозмездных взносов учредителей, других организаций и лиц;

v нераспределенная прибыль – часть чистой прибыли (за вычетом налога), которая не была распределена организацией по состоянию на дату составления отчета. Собственные средства пополняются как за счет внутренних, так и за счет внешних поступлений. Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли. А вновь выпущенные и реализованные акции привлекают средства извне.[2]

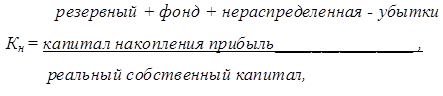

Для того, чтобы установить стратегию организации в отношении накопления собственного капитала вычисляется коэффициент накопления собственного капитала (Кн):

показывающий долю источников собственных средств, направляемых на развитие основной деятельности. Положительная динамика коэффициента свидетельствует о поступательном накоплении собственного капитала, отрицательная динамика (при неизменном уставном капитале) – о потере собственного капитала в результате убыточной деятельности.

Коэффициент использования собственного капитала на социальные цели:

отражает отвлечение собственного капитала из основной деятельности в социальную сферу.

Для расширенного производственного развития организации должны быть характерны следующие соотношения:

К заемным средствам относятся краткосрочные и долгосрочные обязательства организации. Краткосрочные обязательства погашаются путем реализации (использования) текущих активов или создания новых обязательств. К ним могут быть отнесены:

v краткосрочные кредиты банков – ссуды банков (внутри страны и за рубежом), полученные на срок не более одного года;

v краткосрочные займы – ссуды заимодавцев, кроме банков (внутри страны и за рубежом), полученные на срок не более одного года;

v кредиторская задолженность организации поставщикам и подрядчикам, образовавшаяся из-за разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

v задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

v долговые обязательства организации перед своими работниками по оплате их труда;

v задолженность органам социального страхования и обеспечения;

v прочие краткосрочные обязательства.

К заемным средствам, используемым в организации длительное время, относятся долгосрочные кредиты банков – ссуды банков, полученным на срок более одного года; долгосрочные займы – ссуды заимодавцев (кроме банков), полученные на срок более года.[2]

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных пассивов и перманентного капитала не превышает единицы, т.е. Кз/с >1 допустимо, если Кк.п / п.к ≤ 1.[3]

Анализ состава и структуры финансовых источников начинается с оценки их динамики, анализа их соотношения и внутренней структуры. При этом особое внимание уделяют анализу движения источников заемных средств, рассматривая такие пассивы, как долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты по дивидендам, прочие краткосрочные пассивы. В ходе анализа выявляется тенденция изменения объема и доли кредитов банков и займов, не погашенных в срок. Увеличение их абсолютной суммы и доли свидетельствует о наличии у организации серьезных финансовых затруднений.

Затем проводится сравнение векторов структурной динамики актива и пассива баланса и оценка факторов, влияющих на соотношение собственных и заемных источников, а, следовательно, и на финансовую устойчивость организации. К числу важнейших факторов, обусловленных внутренними и внешними условиями работы организации, как правило, относят:

v различие величины процентных ставок за кредит и ставок дивидендов. Если процентные ставки за кредит ниже ставок дивидендов то следует повышать долю заемных средств. Долю собственных средств целесообразно увеличить тогда, ставка дивиденда ниже процентных ставок за кредит;

v сокращение или расширение деятельности организации, а значит, и сокращение или увеличение потребности в привлечении заемных средств для образования необходимых товарно-материальных запасов;

v накопление излишних или слабо используемых запасов устаревшего оборудования, материалов, готовой продукции, товаров для продажи, отвлечение средств в образование сомнительной дебиторской задолженности, что также приводит к необходимости привлечения дополнительных заемных средств;

v использование факторинговых операций (продажа долгов дебиторов банку).

Завершаются произведенные расчеты сравнением привлечения дополнительных источников финансовых ресурсов и их использования.

Методика выявления дополнительно привлеченных в оборот организации средств основана на сопоставлении отчетных показателей с базисными по каждому виду источников средств и исчислении отклонений, которые характеризуют прирост или снижение того или иного источника средств. Сравнение показателей статей пассива баланса позволяет оценить суммы привлеченных дополнительно средств из внешних источников. Анализ распределения прибыли вместе со сведениями о начисленной амортизации за отчетный период позволяет исчислить средства, привлекаемые в оборот организации за счет внутренних источников.

Заключительным этапом анализа является проверка правильности размещения имущества организации.

С этой целью проверяют соотношения:

v внеоборотных активов с источниками их формирования,

v оборотных активов с источниками их формирования,

v материальных запасов с источниками их формирования.

Для проверки этих соотношений следует исходить из равенства актива и пассива баланса:

ВА+ОА+У = СК + ДП +КП.

В рентабельных организациях:

ВА + ОА = СК + ДП + КП.

Внеоборотные активы (ВА) должны формироваться в основном за счет собственного капитала (СК) и частично за счет долгосрочных пассивов (ДП). Часть общей величины собственного капитал направляется на формирование оборотного капитала – собственный оборотный капитал (СОС). Нормативное значение этого показателя – 10 % к оборотному капиталу. Основная часть собственного капитала направляется на формирование внеоборотных активов.

Источниками покрытия оборотного капитала (ОА) являются собственный оборотный капитал (СОС) и краткосрочные пассивы (КП). Материальные запасы (МЗ) формируются за счет собственного оборотного капитала, краткосрочных заемных средств (КЗС, строка 610 баланса) и кредиторской задолженности (КЗ).

Исходя из изложенных предпосылок при правильном размещении имущества организации должны наблюдаться следующие соотношения:

1. ВА = (СК - СОС) + ДП,

2. ОА = СОС + КП,

3. МЗ = СОС + КЗ + КЗС

или

ВА = СК - 10% ОА + ДП,

ОА=10% ОА+ КП

МЗ = 10% ОА + КЗ + КЗС.

При нарушении указанных соответствий имеет место неправильное размещение имущества и ухудшение финансового состояния организации.

С целью проведения более детальной оценки имущества организации в дополнение к указанным расчетам может быть определен темп прироста реальных активов, который характеризует прирост реально существующего собственного имущества организации и финансовых вложений по их действительной стоимости. Реальными активами не являются нематериальные активы, износ основных средств и материалов, использование прибыли, заемные средства. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется как отношение:

Т = ((Ск+Зк+Дк)/(Сн+Зн+Дн) – 1)*100%,

где Т – темп прироста реальных активов, %;

C к , Сн – основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальным активам, использования прибыли, соответственно на начало и конец года, тыс.руб.;

Зк, Зн – запасы и затраты, соответственно на начало и конец года, тыс.руб.;

Дк, Дн – денежные средства, расчеты и прочие активы без учета использования заемных средств, тыс.руб.

Итогом произведенных расчетов является сравнение привлечения дополнительных источников финансовых ресурсов и их использования. Анализ изменений источников средств за отчетный период показал, что увеличение произошло за счет как внешних, так и внутренних источников, т.е. самофинансирования. Организации заинтересованы в увеличении объема финансирования за счет обоих источников. С позиции кредиторов более предпочтительным является повышение темпов прироста самофинансирования, так как это обеспечивает им минимальный риск неплатежей. Методика выявления дополнительно привлеченных в оборот организации средств основана на сопоставлении отчетных показателей с базисными по каждому виду источников средств и исчислении отклонений, характеризующих прирост или снижение того или иного источника средств.

Анализ распределения прибыли вместе со сведениями о начисленной амортизации за отчетный период позволяет исчислить средства, привлекаемые в оборот организации за счет внутренних источников.

По данным баланса определяются изменения показателей пассива на конец года в сравнении с показателями на начало года и рассчитывают отношения в процентах сумм изменений к уровню показателей на начало периода.

Дата: 2019-07-24, просмотров: 362.