Цель структурного анализа – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательный оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов (например, выручки или прибыли от реализации товаров, продукции, работ, услуг).

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов организации было более эффективным, чем в предшествующем периоде. Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки – меньше, то повышение эффективности использования активов происходило только за счет роста цен на продукцию, товары, работы, услуги. Если темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов, то это свидетельствует о снижении эффективности деятельности организации. Изменение активов организации, рассмотренное без сопоставления с изменением финансовых результатов, само по себе малоинформативно. При использовании предприятием финансовых схем работы, при которых регулярно проводятся взаимозачеты с постоянными контрагентами по дебиторской и кредиторской задолженности на крупные суммы (составляющие значительную часть общей величины активов), снижение итога баланса за счет взаимозачетов может превышать его увеличение в результате других причин. Поэтому кратковременное (например, в пределах квартала) уменьшение величины активов не всегда свидетельствует об ухудшении положения предприятия, особенно если этому сопутствует положительная динамика финансовых результатов.[3]

Оценка стоимости имущества организации включает изучение структуры имущества, ее изменения и предполагает выявление источников формирования имущества предприятия. Анализ структуры имущества организации осуществляется на основе информации, содержащейся в активе баланса организации.

В процессе анализа определяют удельный вес внеоборотных активов и оборотных активов в общей сумме имущества предприятия (валюте баланса). Затем проводят детальный анализ внеоборотных и оборотных активов.[2]

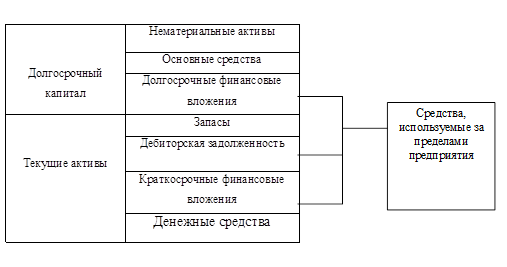

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья

Рис. 1. Схема структуры активов баланса

Основным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса).

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки.[1]

Активы организации состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле

K o/в = оборотные активы/внеобортные активы .(1.2.)

Значение данного показателя в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период.

Внеоборотные активы . В этом разделе выделено четыре основных подраздела: нематериальные активы, основные средства, доходные вложения в

материальные ценности и финансовые вложения. Объединяет эти активы то обстоятельство, что, возникнув на предприятии в некоторой материально – вещественной форме как результат определенных сделок, они пребывают в этой форме, как правило, в течение более одного года.

Нематериальные активы. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности к нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящим доход, относятся права, возникающие из: авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ и др.; патентов на изобретения; свидетельств на товарные знаки и знаки обслуживания или лицензионных договоров на использование; ноу-хау и т.п. Также к нематериальным активам относятся организационные расходы, признанные вкладом в уставный капитал, а также деловая репутация предприятия. Эти активы отражаются в учете и отчетности в сумме расходов на приобретение, изготовление и их доведение до состояния, пригодного к использованию в запланированных целях.[5]

По данным формы №5 и учетных регистров производится детальный анализ показателей, характеризующих динамику и состояние нематериальных активов. Оценка динамики проводится в разрезе классификационных групп.

Наиболее приемлема оценка структуры нематериальных активов по видам; источникам поступления (приобретения); срокам полезного использования; степени правовой защиты; степени престижности; степени ликвидности и риска вложений капитала в нематериальные объекты; степени использования в процессе производства и реализации продукции; направлениям выбытия и др.

При проведении анализа нематериальных активов по видам отдельно выделяют группу активов, образованных в результате вложения средств в объекты интеллектуальной собственности (патенты на изобретения, лицензии и т.д.), так как повышение их доли оказывает благоприятное влияние на финансовое состояние организации в целом.

Анализируя динамику структуры нематериальных активов по источникам поступления, необходимо выделить долю нематериальных активов, полученных за счет средств, внесенных учредителями, приобретенных за плату и в обмен на другое имущество либо полученных безвозмездно от юридических и физических лиц.

При проведении оценки динамики и структуры нематериальных активов по степени правовой защищенности, анализируется изменение удельного веса нематериальных активов, защищенных патентами, лицензиями и авторскими правами. Срок полезного использования нематериальных активов ранжируется по годам: в течение до 10 лет и свыше 10 лет. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный предприятием.[2]

Основные средства. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия – его основных средств.

Эксплуатируемые основные средства в процессе производства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации. Это процесс может рассматриваться как способ:

v определения текущей оценки неизношенной части основных средств;

v отнесения на готовую продукцию единовременных затрат в основные средства;

v накопления финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

v Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Кобн = стоимость поступивших основных средств/стоимость основных средств на конец периода(1.3);

v Срок обновления основных средств (Т обн):

Т обн = стоимость основных средств на начало периода/ стоимость поступивших основных средств (1.4);

v Коэффициент выбытия (Кв):

Кв = стоимость выбывших основных средств/стоимость основных средств на начало периода (1.5);

v Коэффициент прироста (Кпр):

Кпр = стоимость прироста основных средств/стоимость их на начало периода (1.6);

v Коэффициент износа (Кизн):

Кизн= сумма износа основных средств/первоначальная стоимость основных средств на соответствующую дату(1.7);

v Коэффициент годности (Кг):

Кг= остаточная стоимость основных средств/первоначальная стоимость основных средств(1.8).

Очевидно, что увеличение коэффициента износа означает ухудшение состояния основных средств организации. При этом коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости.

На сумму износа основных средств большое влияние оказывает принятая в организации система начисления амортизации, что подтверждает определенную условность показателей годности и износа основных средств и существенно ограничивает возможность применения названных показателей для анализа. В целях расширения их возможностей в процессе анализа следует выделить износ по активной и пассивной части основных средств, а еще лучше – рассчитывать эти показатели по группам.

Рассмотренные показатели исчисляются по данным приложения бухгалтерской отчетности (форма №5). Однако расчет ведется с определенной долей условности, поскольку основная часть статей отчетности агрегирована.

Доходные вложения в материальные ценности и финансовые вложения. К этим активам относятся имущество для передачи в лизинг, имущество, предоставляемое по договору проката, а также долгосрочные (на срок более одного года ) инвестиции в доходные активы (ценные бумаги) других организаций, государственные ценные бумаги. Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации, вызванную рыночными отношениями. В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности.[1]

Оборотные активы. Анализ оборотных активов начинается с оценки их структуры по таким группам, как запасы; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Анализ состояния запасов и затрат. При проведении анализа состояния и структуры запасов и затрат основное внимание уделяют выявлению и оценке тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары.[2]

Большое значение на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия.[1]

Увеличение абсолютной суммы и удельного веса запасов и затрат может свидетельствовать о:

v наращивании производственного потенциала организации;

v стремлении путем вложений в производственные запасы защитить денежные активы от обесценивания под воздействием инфляции;

v нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой. Хотя рост запасов и затрат может привести к повышению ликвидности текущих активов, необходимо проанализировать отвлечение средств из хозяйственного оборота, способствующее росту кредиторской задолженности и ухудшению финансового состояния предприятия.

При этом необходимо:

v установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров;

v выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров.

Анализ ведется по данным финансового плана, данным складского и аналитического учета. Для характеристики состояния запасов и затрат необходимо сравнить фактические остатки на конец отчетного периода с наличием их на начало периода и с нормативом, рассчитанным в организации.

Анализ состояния запасов и затрат не ограничивается оценкой абсолютных отклонений фактических остатков на конец отчетного периода от норматива и прошлого года (квартала). Для исследования динамики запасов товарно-материальных ценностей во взаимосвязи с изменением объемов производства, цен и масштабов потребления отдельных видов материальных ценностей целесообразно определить относительный уровень запаса в днях расхода (выбытия).

Запасы в днях (З) исчисляются как отношение абсолютной величины остатка соответствующего вида материальных оборотных средств на дату баланса к однодневному обороту по их расходу (выбытию):

З = О/(Р/Д) = О * Д/Р,

где О – остаток на дату баланса по соответствующей статье материальных оборотных средств;

Р – оборот по расходу (выбытию) данного вида средств за отчетный период(год, квартал);

Д – число дней в отчетном периоде (за год – 360, квартал – 90).

Для расчета относительного уровня запаса в днях в качестве фактического оборота принимаются по:

v сырью, основным материалам и покупным полуфабрикатам, а также по вспомогательным материалам и топливу – их расход на производство за отчетный период на основании данных отчетности о затратах на производство;

v незавершенному производству – выпуск продукции в отчетном периоде по фактической себестоимости;

v готовой продукции – себестоимость реализованной продукции.

Фактический запас в днях на конец отчетного периода по соответствующему виду материальных оборотных средств сопоставляется с нормативом запаса в днях и с данными за предыдущий период; выявляются отклонения и их причины.

С целью определения мобильности запасов рассчитывается коэффициент накопления, который определяется как отношение суммарной стоимости производственных запасов и незавершенного производства к стоимости готовой продукции и товаров:

Кн = (ПЗ + НП) / (ГП + Т),

где Кн – коэффициент накопления запасов;

ПЗ – производственные запасы;

НП – незавершенное производство;

ГП – готовая продукция;

Т – товары.

Этот коэффициент характеризует уровень мобильности запасов товарно- материальных ценностей. При оптимальном варианте он должен быть меньше 1, но такое соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

При выявлении сверхнормативных запасов проводится анализ причин их образования, в качестве которых могут быть названы:

v по производственным запасам – снижение выпуска по отдельным видам продукции и отклонения фактического расхода материалов от норм, излишне и неиспользуемые материальные ценности, неравномерное поступление материальных ресурсов;

v по незавершенному производству – аннулирование производственных заказов (договоров), удорожание себестоимости продукции, недостатки в планировании и организации производства, недопоставки покупных полуфабрикатов и комплектующих изделий и др.;

v по готовой продукции – падение спроса на отдельные виды изделий, низкое качество продукции, неритмичный выпуск готовой продукции и задержка отгрузки, транспортные затруднения и др.

Детальный анализ сверхнормативных запасов товарно-материальных ценностей проводится по видам товарно-материальных ценностей и местам их хранения на основе карточек складского учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В случае отсутствия разработанных норм запасов применяется косвенный метод их оценки, который заключается в следующем: по данным складского учета остатки по отдельным видам товарно-материальных ценностей сопоставляются на несколько месячных дат, а также с их месячным, квартальным или полугодовым расходом. При таком сравнении сразу видно, по каким видам материальных ресурсов остатки неподвижны, а по каким они превышают квартальный и даже полугодовой расход. Излишние и неиспользованные производственные запасы выявляются тем полнее, чем по более развернутой номенклатуре материальных ценностей проводится анализ.

При анализе остатков незавершенного производства и полуфабрикатов путем рассмотрения инвентаризационных и оборотных ведомостей выделяют детали и полуфабрикаты, не относящиеся к текущему процессу производства, устанавливают номенклатуру приостановленных заказов, а также заказов, задержавшихся в производстве из-за некомплектности и других неполадок.[2]

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции используются данные аналитического и складского учета, инвентаризации и оперативных данных отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т.д.[1]

На основе проведенного анализа определяется стоимость излишних и ненужных ценностей и намечаются пути их использования.[2].

Анализ дебиторской задолженности. Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста. Внешний анализ состояния расчетов с дебиторами базируется на данных финансовой отчетности. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.[1]

Необходимо проанализировать влияние на финансовое состояние предприятия изменения или увеличения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаться. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную дебиторскую задолженности. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и на другие цели. Замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей.[2]

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе отдельных статей.

Рост доли дебиторской задолженности в общем ее объеме можно расценить как положительный фактор при условии последующего анализа качественного состояния дебиторской задолженности с целью определения динамики абсолютного и относительного размера неоправданной (сомнительной) задолженности. На основе оперативной отчетности производится ранжирование задолженности по срокам оплаты счетов.

Все счета к получению классифицируются по группам: срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев), от 91 до 180 дней (от 3 до 60 месяцев), от 181 до 360 дней (от 6 месяцев до 1 года), 360 дней и более (более 1 года).

К оправданной относится дебиторская задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самой организации-кредитора и ослабляет ликвидность баланса. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по предоставлению отсрочки в расчетах с покупателями.

Сомнительная дебиторская задолженность может иметь место и по другим статьям актива баланса. В частности, это относится к статьям: "Товары отгруженные" в виде:

v отгруженных товаров и сданных работ по расчетным документам, не переданным в банк на инкассо, по которым истекли сроки, установленные для сдачи документов в обеспечение ссуд;

v отгруженных товаров и сданных работ по расчетным документам, не оплаченным в срок покупателями и заказчиками.[2]

Особую актуальность проблема неплатежей приобретает в условиях инфляции. В последнее время дебиторская задолженность предприятий достигла астрономической суммы, значительная часть которой в ходе инфляции теряется. При инфляции, например, в 30% в год в конце года можно всего 70% того, что можно было купить в начале года.[1]

Краткосрочные финансовые вложения. В этом подразделе отражаются вложения в зависимые общества и ценные бумаги на срок до одного года.

Анализ движения денежных средств. В практике анализа большое внимание придается изучению и прогнозу движения денежных средств, поскольку из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью.

Поступление денежных средств в рамках текущей деятельности связано с получением выручки от реализации продукции, выполнением работ и оказанием услуг, а также авансов от покупателей и заказчиков, расходование – с уплатой по счетам поставщиков и других контрагентов, выплатой заработной платы, отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом. [1]

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) основных средств и иного имущества, имеющего долгосрочное использование, поступление дивидендов, процентов.

Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий.[1]

Финансовая деятельность организаций связана с поступлением средств вследствие получения долгосрочных и краткосрочных кредитов и займов, бюджетных ассигнований и расходование средств в виде погашения задолженности по полученным ранее кредитам и займам, выплаты дивидендов, процентов.[2]

Дата: 2019-07-24, просмотров: 393.