В соответствии с Гражданским кодексом РФ предпринимательской деятельностью могут заниматься физические и юридические лица. Юридические лица, в свою очередь, в зависимости от целей их создания и деятельности подразделяются на две группы: коммерческие и некоммерческие организации.

В соответствии с Гражданским кодексом РФ предпринимательской деятельностью могут заниматься физические и юридические лица. Юридические лица, в свою очередь, в зависимости от целей их создания и деятельности подразделяются на две группы: коммерческие и некоммерческие организации.

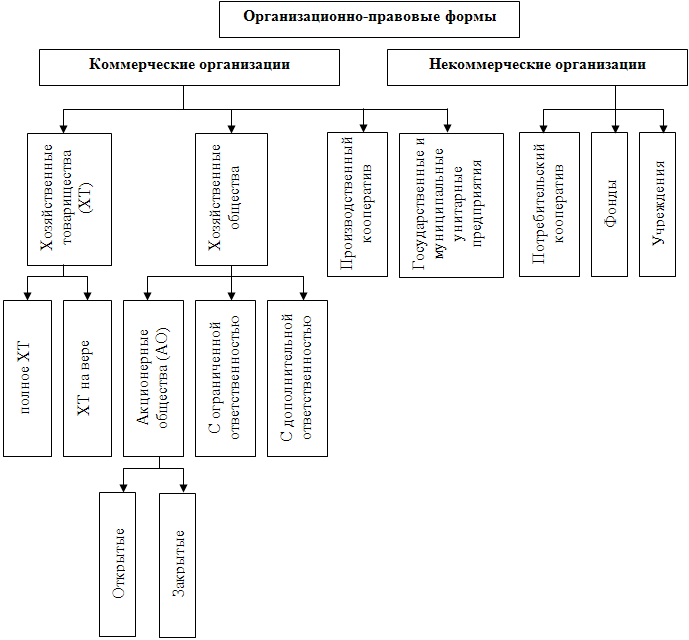

К коммерческим организациям относятся те, которые имеют в качестве основной цели своей деятельности извлечение прибыли. Коммерческая деятельность официально представлена в национальной экономике юридическими лицами (предприятиями и организациями) и физическими лицами (предпринимателями без образования юридического лица). Юридические лица, являющиеся коммерческими организациями, создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Некоммерческие организации создаются ради достижения конкретных целей, как правило, связанных с решением задач социального характера. Они не имеют в качестве основной цели извлечение прибыли и не распределяют прибыль между своими участниками.

Основой целью управления финансами предприятий всех форм собственности является обеспечение предприятия финансовыми ресурсами в объеме, необходимом для осуществления его хозяйственной деятельности.

Финансовые ресурсы организации (предприятия) — это совокупность источников денежных средств, аккумулируемых организацией в целях осуществления всех видов деятельности.

По источникам формирования финансовые ресурсы делятся на две группы: внутренние (собственные и привлеченные) и внешние.

Организация может формировать свои финансовые ресурсы, используя различные источники. Одна из возможных классификаций финансовых ресурсов представлена в таблице

Классификация источников формирования финансовых ресурсов

| Критерий | Классы источников | ||

| По признаку возвратности | Собственные | Заѐмные | |

| По инструменту | Реинвестирование амортизационных отчислений и чистой прибыли | Эмиссия акций и др. | Кредиты банков; займы, предоставленные другими организациями; коммерческий кредит; средства от выпуска и размещения облигаций; лизинг и др. |

| По отношению к предприятию | Внутренние | Внешние | |

Финансы организаций занимают особое место в финансовой системе страны. Каждый элемент финансовой системы имеет свою специфику формирования и распределения доходов, особенности воздействия на воспроизводственные процессы всей экономики. Основная характеристика финансов организаций как элемента финансовой системы состоит в том, что именно на этом уровне происходит первичное распределение стоимости общественного продукта по целевому назначению (заработная плата, прибыль, амортизационные отчисления и пр.), т.е. это первоначальная сфера возникновения финансовых отношений, а также дальнейшее ее перераспределение по субъектам хозяйствования. Поэтому финансы организаций можно охарактеризовать как исходное звено финансовой системы, которое во многом определяет уровень доходов, формируемых государством, банковской системой, населением и пр.

Сущность финансов организаций проявляется в их функциях. Финансы организаций как экономическая категория являются объективно обусловленным инструментом стоимостного распределения валового продукта (в денежной форме), вследствие чего формируются доходы, целевые денежные фонды всех участников воспроизводственного процесса: государства, хозяйствующих субъектов, населения.

Таким образом, процесс распределения денежной стоимости включает в себя механизм формирования и финансовых ресурсов, и доходов, и капитала субъектов, участвующих во всех стадиях воспроизводственного процесса. Непрерывность последнего основывается на системе планирования целевых денежных фондов, полнота и своевременность наполнения которых позволяют обеспечивать необходимые пропорции распределения общественного продукта.

Работу распределительной функции финансов организаций можно представить на примере распределения выручки от реализации продукции (работ, услуг), которая в соответствии со ст. 248 главы 25 Налогового кодекса является доходом организации. В результате распределения возмещается стоимость потребленных средств производства: сырья, материалов, основных фондов; формируется фонд оплаты труда; создаются целевые денежные фонды, средства которых направляются на развитие производства, материальное поощрение работников, покрытие непредвиденных затрат и убытков, дивидендные выплаты и пр. На основе распределительной функции финансов организаций формируются доходы бюджетов всех уровней бюджетной системы страны, внебюджетных фондов, а также доходы деловых партнеров по хозяйственной деятельности организации: поставщиков, подрядчиков, страховых компаний, банков и пр.

В единстве с распределительной функцией финансов организаций действует контрольная функция. Органическая взаимосвязь этих двух функций отражают две стороны одного экономического процесса - формирования и распределения полученной денежной стоимости. Например, своевременность погашения дебиторской задолженности организации определяет полноту получения запланированных доходов, уровень ее платежеспособности и финансовой устойчивости; соблюдение пропорций распределения и целевого использования финансовых ресурсов позволяет предприятию ритмично и эффективно осуществлять текущую, финансовую и инвестиционную деятельность. Контрольная функция финансов организаций проявляется также в анализе финансовых показателей: рентабельности, финансовой устойчивости, платежеспособности, что позволяет повысить уровень эффективности использования собственных средств, целесообразность привлечения кредитных ресурсов, выявить резервы экономического роста, избежать банкротства.

Основой реализации контрольной функции финансов организации выступает финансовая информация, которая отражается в виде стоимостных показателей в финансовых планах, планах развития, бухгалтерской отчетности. Поэтому одним из основных условий успешной реализации контрольной функции является достоверность информации, ее реалистичность. Соблюдение этих условий позволяет правильно выстраивать систему производных финансовых показателей, позволяющих комплексно оценить эффективность хозяйственной деятельности организации, выявить негативные явления и вовремя устранить их.

Дата: 2019-07-24, просмотров: 444.