ЛЕКЦИЯ.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

(РАБОТ, УСЛУГ)

1. Основные принципы учета затрат на производство.

2. Классификация производственных затрат.

3. Варианты организации учета затрат на производство.

4. Методы учета затрат на производство.

5. Учет материальных затрат.

6. Учет затрат на оплату труда.

7. Учет расходов будущих периодов и резервов предстоящих расходов и платежей.

8. Учет расходов по содержанию и эксплуатации оборудования.

9. Учет общепроизводственных расходов.

10. Учет общехозяйственных расходов.

11. Учет непроизводительных расходов и потерь.

12. Учет незавершенного производства и его оценка.

13. Учет затрат вспомогательных производств.

14. Сводный учет затрат на производство.

Основные принципы учета затрат на производство

Любая коммерческая организация имеет своей целью извлечение прибыли. Прибыль определяется по формуле:

Прибыль = доходы (выручка) – затраты (расходы).

Деятельность организации, поименованная в уставе отдельной строкой (ради которой создана организация), является основной, и затраты на ее осуществление этой деятельности называются текущими затратами.

Затраты на производство и продажу продукции (работ, услуг), выраженные в денежной форме представляют собой себестоимость продукции (работ, услуг).

В основу организации учета затрат на производство продукции (работ, услуг) положены следующие принципы:

– неизменность принятой методологии учета затрат на производство;

– полнота отражения в учете всех хозяйственных операций;

– правильное отражение доходов и расходов по отчетным периодам;

– разграничение в учете текущих затрат на производство, капитальных вложений, финансовых вложений.

Состав себестоимости продукции определяется технологией и организацией производства и регламентируется следующими нормативными документами:

– ПБУ 10/99 «Расходы организации»;

– Методическими рекомендациями (указаниями) по планированию, учету и калькулированию себестоимости продукции, разработанными отраслевыми министерствами и ведомствами вместе с профессиональной общественной организацией - Институтом профессиональных бухгалтеров (ИПБ) России;

– Учетной политикой организации.

Через показатель себестоимости государство осуществляет свою финансовую и социальную политику. Государство устанавливает различные нормы и нормативы на затраты, включаемые в себестоимость. Например, определяет способы начисления амортизации, устанавливает размер отчислений на социальные нужды и т.д.

Варианты организации учета затрат на производство

Учет затрат на производство организации ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми Методическими рекомендациями (указаниями) по планированию, учету и калькулированию себестоимости продукции.

Существует два варианта организации учета затрат, которые заложены в Плане счетов бухгалтерского учета:

– традиционный;

– директ-костинг.

Традиционный вариант организации учета затрат предусматривает исчисление полной себестоимости. Он основан на классификации затрат по способу включения в себестоимость продукции, т. е. делении затрат на прямые и косвенные. Учет организуется следующим образом. К счету 20 «Основное производство» открывается столько аналитических счетов, сколько видов продукции (работ, услуг) выпускает организация. На этих счетах в течение месяца собираются прямые затраты. Основанием для учета затрат являются первичные документы. В бухгалтерском учете производятся записи:

1) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Сырье и материалы».

КТ сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных цен-

ностей»;

2) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Заработная плата производственных ра-

бочих»

КТ сч.70 «Расчеты с персоналом по оплате труда»;

3) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Отчисления на социальное страхование и

обеспечение»

КТ сч. 69 «Расчеты по социальному страхованию и обеспе-

чению»

и т.д.

Затраты, являющиеся косвенными, в течение месяца предварительно собираются по дебету собирательно-распределительных счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По дебету счета 25 «Общепроизводственные расходы» собираются расходы по управлению и обслуживанию производственных подразделений организации (цехов, участков и т.д.):

1) ДТ сч.25 «Общепроизводственные расходы»

субсчет 1 «Расходы по содержанию и эксплуата-

ции оборудования»

КТ сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных цен-

ностей»,

сч.70 «Расчеты с персоналом по оплате труда»,

сч.69 «Расчеты по социальному страхованию и обеспе-

чению»

и др. счетов.

2) ДТ сч.25.2 «Общепроизводственные расходы»

КТ разных счетов.

По дебету счета 26 «Общехозяйственные расходы» собираются затраты по управлению и обслуживанию организации в целом:

ДТ сч.26 «Общехозяйственные расходы»

КТ разных счетов.

По окончании месяца затраты, собранные на счетах 25.1, 25.2, 26, переносятся на счет 20 «Основное производство». При этом они распределяются между видами продукции (аналитическими счетами) пропорционально установленной в организации базе распределения, В учете делаются записи:

1) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Расходы по содержанию и эксплуатации

оборудования»

КТ сч.25 «Общепроизводственные расходы»

субсчет 1 «Расходы по содержанию и эксплуата-

ции оборудования»;

2) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Общепроизводственные расходы»

КТ сч.25 «Общепроизводственные расходы»

субсчет 2 «Расходы по обслуживанию и управ-

лению цехом»;

3) ДТ сч.20 «Основное производство»

(соответствующие аналитические счета)

статья «Общехозяйственные расходы»

КТ сч.26 «Общехозяйственные расходы».

Таким образом, по дебету счета 20 «Основное производство» по каждому виду выпущенной продукции определяется полная производственная себестоимость. Сданную на склад готовую продукцию приходуют в бухгалтерском учете по полной производственной себестоимости записью:

ДТ сч.43 «Готовая продукция»

КТ сч.20 «Основное производство»

(соответствующие аналитические счета).

Сальдо по счету 20 «Основное производство» означает остаток незавершенного производства на конец отчетного периода.

Вариант директ-костинг базируется на другой классификации затрат. В его основу положено деление затрат в зависимости от объема выпускаемой продукции на условно-переменные и условно-постоянные. Себестоимость продукции рассчитывается по сокращенной номенклатуре статей затрат, только по условно-переменным расходам. Такими расходами являются затраты на сырье и материалы, оплату труда производственных рабочих, отчисления на социальное страхование этой категории персонала и другие. Для учета условно-переменных затрат в Плане счетов бухгалтерского учета предусмотрены счет 20 «Основное производство», в дебет которого списываются прямые условно-переменные расходы, и 25 «Общепроизводственные расходы», в дебет которого списываются косвенные условно-переменные расходы, связанные с несколькими видами выпускаемой продукции. Косвенные условно-переменные расходы предварительно в течение месяца учитываются по дебету сч.25 «Общепроизводственные расходы» в корреспонденции с кредитом разных счетов. По окончании месяца эти расходы списываются с кредита счета 25 «Общепроизводственные расходы» в дебет счета 20 «Основное производство» на разные аналитические счета пропорционально установленной в организации базе распределения. Таким образом, по окончании месяца счет 25 «Общепроизводственные расходы» закрывается, а на аналитических счетах сч.20 «Основное производство» формируется сокращенная фактическая себестоимость видов продукции. Сданная на склад готовая продукция оформляется в учете записью:

ДТ сч.43 «Готовая продукция»

КТ сч.20 «Основное производство».

Условно-постоянные затраты, к которым относятся, как правило, управленческие, хозяйственные, часть расходов по сбыту, учитываются на предназначенном для этой цели счете 26 «Общехозяйственные расходы».

По окончании месяца условно-постоянные затраты со счета 26 «Общехозяйственные расходы» полностью списываются на финансовый результат деятельности организации

ДТ сч.90 «Продажи»

КТ сч.26 «Общехозяйственные расходы».

Учет материальных затрат

Материальные затраты отражаются по нескольким калькуляционным статьям, т. к. сырье и материалы выполняют различные функции в процессе производства продукции. Одни из них вещественно входят в состав производимой продукции, другие содействуют процессу производства (изготовления), третьи используются для нормального функционирования процесса производства и управления им. Из-за различных функций, которые предметы труда выполняют в процессе производства продукции, их подразделяют на:

– сырье;

– основные материалы;

– вспомогательные материалы;

– топливо;

– тару;

– запасные части;

– и т.д.

Деление материальных ценностей зависит не от их физических и химических свойств, а от той роли, которую они играют в изготовлении продукции. Следовательно, классификация предметов труда отражает особенности отдельных отраслей промышленности.

Отнесение затрат на материалы по объектам учета затрат и калькулирования (видам продукции) зависит от классификации предметов труда и направлений их использования. Один и тот же вид материалов может быть израсходован на производство продукции, на ремонт основных средств, на хозяйственные нужды организации и т.д.

В зависимости от направления использования материалы отражаются по статьям:

– Сырье и материалы;

– Расходы на подготовку и освоение производства;

– Расходы на содержание и эксплуатацию оборудования;

– Общепроизводственные расходы;

– Общехозяйственные расходы;

– Расходы на продажу.

Включение материальных затрат в себестоимость отдельных видов продукции осуществляется различными методами, в зависимости от особенностей производства. В тех отраслях промышленности, где из одного сырья (основного материала) в едином технологическом процессе изготавливается один вид продукции одного сорта, качества, затраты на сырье и материалы включаются в себестоимость продукции прямым путем, т. е. затраты группируются на основе первичных документов и делается бухгалтерская запись:

ДТ сч.20 «Основное производство»

(аналитические счета, соответствующие определен-

ному виду продукции)

статья «Сырье и материалы»

КТ сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных ценностей».

В тех отраслях, где из одного и того же сырья (основных материалов) в едином технологическом процессе одновременно изготавливается несколько разнородных видов продукции или несколько различных сортов, марок продукции одного вида, затраты на сырье и материалы нельзя прямо отнести на себестоимость конкретного вида продукции. В таких отраслях применяются различные методы (способы) косвенного распределения сырья и материалов между видами продукции.

Наиболее распространенными являются нормативный и коэффициентный способы распределения.

Нормативный распространен в машиностроении, химической, легкой и других отраслях промышленности. Его сущность заключается в том, что для каждого вида продукции устанавливается норма расхода конкретного материала на единицу продукции или на определенное количество продукции (например, на 100 кг, 100 шт.). Умножая норму расхода на фактическое количество выпущенной продукции по видам, определяется нормативный расход материала на фактический выпуск. Этот нормативный расход сопоставляется с фактическим расходом данного материала и определяется процент перерасхода или экономии. Затем нормативный расход материала по видам продукции корректируется на процент перерасхода или экономии, тем самым определяется фактический расход материала на данный вид продукции.

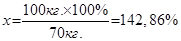

Например, в цехе было израсходовано материалов на производство продукции «А» и «Б» 100 кг, по цене 3 руб. за 1 кг. Из производства было выпущено 10 ед. продукции «А» и 20 ед. продукции «Б». По нормам, установленным в организации, для производства продукции «А» на 1 ед. расходуется 1 кг материала, а для производства 1 ед. продукции «Б» – 3 кг материала. По нормам должно быть израсходовано 70 кг. (10 ед. × 1 кг. + 20 ед. × 3 кг.) на сумму 210 руб. Перерасход составил 42,86 %

70 кг – 100 %

100 кг – х %

142, 86 % - 100 % = 42,86 % (перерасход)

| Продукция | Фактический расход | |||

| «А» | (10 кг. × 142,86 % : 100 %) × 3 руб. = 42,86 руб. | |||

| «Б» | 60 кг. × 142,86 % : 100 % × 3 руб. = 257,14 руб. | |||

| Итого: | 300 руб. | |||

При коэффициентном способе распределения материалов в основу коэффициентов в разных отраслях положены различные показатели. Например, в нефтепереработке в основу расчета коэффициентов положен вес нефтепродуктов, в лесопилении – цена продаж.

Применение того или иного метода распределения сырья или материалов между видами продукции оправдано только в том случае, если прямое отнесение невозможно, но даже в этом случае должна быть найдена наиболее обоснованная база распределения.

Если в большинстве отраслей промышленности сырье и материалы включаются в себестоимость продукции прямым путем, то прямое отнесение вспомогательных материалов чаще всего затруднено или даже не возможно, т.к. вспомогательные материалы лишь содействуют процессу изготовления продукции. Поэтому, там, где прямое включение вспомогательных материалов в себестоимость продукции затруднено, их распределяют. Базы распределения применяются разные: нормы расхода вспомогательных материалов, расход основных материалов и т.д.

К материальным затратам относится расход топлива и энергии на технологические цели. Топливо и энергия расходуются на технологические цели, если они вещественно входят в состав продукции или являются необходимым компонентом при производстве продукции. Например, производство цветных металлов невозможно без электроэнергии, следовательно, электроэнергия является здесь технологической.

Затраты на топливо, электроэнергию, воду, пар, сжатый воздух, которые используются на приведение в движение станков и других механизмов, включаются в состав расходов на содержание и эксплуатацию оборудования. Топливо и энергия, используемые на освещение, отопление и другие хозяйственные цели, включаются в состав общепроизводственных и общехозяйственных расходов.

Только в отраслях, где есть топливо и энергия на технологические цели, в составе калькуляционных статей выделяется отдельная статья «Топливо и энергия на технологические цели», а если удельный вес в себестоимости продукции этих затрат велик, то выделяются две статьи калькуляции «Топливо на технологические цели» и «Энергия на технологические цели».

Там, где возможен учет использования топлива и энергии на технологические цели по видам продукции, эти затраты включаются в себестоимость видов продукции прямым путем. В тех отраслях, где топливо и энергию на технологические цели не возможно учесть по видам продукции, затраты на них распределяются пропорционально базе распределения (сметным ставкам и др.).

Важное значение для исчисления себестоимости продукции имеет учет и оценка возвратных отходов.

Отходы – остатки сырья, полуфабрикатов и материалов, утратившие полностью или частично потребительские свойства (физические, химические) и не пригодные для прямого назначения или используемые с повышенными затратами на обработку.

Величина и качество отходов зависят от условий хранения материалов, рациональной организации производства и технологического процесса, от организации расхода материалов, от мер по сбору и хранению отходов.

Для правильного исчисления себестоимости отдельных видов продукции важно организовать учет отходов по местам их возникновения, а внутри мест возникновения – по видам материалов, сырья, т. к. возвратные отходы исключаются из стоимости сырья и материалов, отпущенных на производство продукции.

Большое значение имеет оценка возвратных отходов. Существует два вида оценки отходов:

– по пониженной цене исходного сырья и материалов. Эта оценка используется, если отходы перерабатываются в данной организации, либо используются в качестве сырья и материалов, но с повышенными затратами на обработку, либо используются для нужд вспомогательного производства.

– по договорным ценам, которые используются при продаже отходов на сторону.

Стоимость отходов, определяемая на основе ведомостей или отчетов о движении материалов, уменьшает себестоимость продукции. Возвратные отходы вычитаются из статьи «Сырье и материалы», а если количество возвратных отходов велико, то в составе калькуляционных статей имеется отдельная статья «Возвратные отходы (вычитаются)». На стоимость возвратных отходов в учете делается запись:

ДТ сч.10 «Материалы»

КТ сч.20 «Основное производство»,

статья «Возвратные отходы».

Учет затрат на оплату труда

Трудовые затраты отражаются в себестоимости продукции также как и материальные в зависимости от роли каждой категории работников организации в выпуске продукции. Именно роль, которую играют отдельные категории работников в производстве продукции, предопределяет порядок включения затрат на оплату труда в себестоимость видов продукции.

Из всего комплекса трудовых затрат выделяют затраты на оплату труда работников, непосредственно занятых изготовлением продукции. Как правило, это оплата труда основных производственных рабочих.

По действующему законодательству заработная плата подразделяется на основную и дополнительную, поэтому в составе калькуляционных статей выделяются две статьи:

– «Основная заработная плата производственных рабочих»;

– «Дополнительная заработная плата производственных рабочих».

Обычно заработная плата производственных рабочих является прямыми расходами, но в условиях автоматизации производства, в комплексных производствах, при бригадной форме организации труда прямое включение заработной платы рабочих в себестоимость отдельных видов продукции не всегда возможно, поэтому заработную плату приходится распределять между видами продукции. Способы распределения заработной платы производственных рабочих между видами продукции:

– пропорционально сметным ставкам. При сдельной форме оплаты труда в организации составляется специальный расчет сметных ставок затрат на оплату труда производственных рабочих на единицу продукции. Сметная ставка определяется исходя из запланированного объема производства продукции, количества рабочих мест, норм обслуживания.

– пропорционально нормативным расходам на оплату труда. Эта база обычно используется в том случае, когда в организации преобладает повременная форма оплаты труда. Нормативный расход исчисляется исходя из штатного расписания рабочих, их тарифных ставок и запланированного объема производства продукции.

Дополнительная заработная плата производственных рабочих всегда распределяется между видами продукции пропорционально основной заработной плате.

Оплата труда работников, непосредственно не изготавливающих продукцию, является косвенными расходами, и отражается по статьям:

– «Расходы по содержанию и эксплуатации оборудования»;

– «Общепроизводственные расходы»;

– «Общехозяйственные расходы».

Непосредственно с заработной платой связана статья «Отчисления на социальное страхование и обеспечение», потому что базой для расчета отчислений на социальные страхование и обеспечение является заработная плата работников.

Расходов и платежей

Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относятся расходы на ремонт основных средств в сезонных отраслях промышленности, когда не создается резерв на ремонт основных средств.

Учет расходов будущих периодов ведут на активном счете 97 «Расходы будущих периодов». Формирование этого вида расходов ведется по дебету счета 97 «Расходы будущих периодов» в корреспонденции с кредитом материальных, расчетных и других счетов (10 «Материалы», 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и др.).

Ежемесячно или в сроки, установленные организацией, расходы, собранные по дебету счета 97 «Расходы будущих периодов», списываются на счета затрат:

ДТ сч.20 «Основное производство»,

сч.25 «Общепроизводственные расходы»,

сч.26 «Общехозяйственные расходы»,

сч.44 «Расходы на продажу»

КТ сч.97 «Расходы будущих периодов».

Сроки списания расходов будущих периодов, соответствующие статьи затрат или другие источники, на которые списываются указанные расходы, регламентируются нормативными актами по бухгалтерскому учету и фиксируются организацией в учетной политике.

Например, расходы по ремонту основных средств, учтенные предварительно на счете 97 «Расходы будущих периодов», могут списываться в последующем равными долями ежемесячно:

– пропорционально объему производства;

– пропорционально плановым затратам на ремонт основных средств;

– равномерно по месяцам.

Из общего состава расходов будущих периодов отдельной калькуляционной статей на счете 20 «Основное производство» отражаются только расходы на подготовку и освоение производства. Остальные виды расходов будущих периодов списываются со счета 97 «Расходы будущих периодов» в дебет собирательно-распределительных счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

По статье «Расходы на подготовку и освоение производства» отражаются расходы, связанные с подготовкой и освоением производства, не предназначенные для серийного и массового производства, затраты по подготовительным работам в добывающих отраслях и расходы на освоение новых видов продукции, не носящие капитального характера.

Основными особенностями учета расходов на подготовку и освоение производства являются:

1) несоответствие времени выполнения работ и осуществления расходов по выпуску продукции;

2) отнесение на себестоимость продукции расходов в полном объеме.

Номенклатура расходов на подготовку и освоение производства устанавливается организацией самостоятельно на основе номенклатуры расходов, рекомендуемой отраслевыми Методическими рекомендациями (указаниями) по планированию, учету и калькулированию себестоимости продукции.

Сроки погашения расходов будущих периодов зависят от вида расходов и времени, в течение которого эти расходы способны приносить прибыль. Например, если лицензия на право осуществления деятельности организацией получена сроком на 3 года и соответственно оплачена, то стоимость этой лицензии отражается записью

ДТ сч.97 «Расходы будущих периодов»

КТ сч.51 «Расчетные счета».

В дальнейшем она будет погашаться в течение 36 месяцев с месяца действия лицензии

ДТ сч.26 «Общехозяйственные расходы»

КТ сч.97 «Расходы будущих периодов».

В целях равномерного включения затрат в себестоимость продукции организации могут создавать резервы предстоящих расходов и платежей в порядке, установленном нормативными актами по бухгалтерскому учету.

Организация может создавать следующие резервы:

1) на предстоящую оплату отпусков работникам;

2) на выплату ежегодного вознаграждения за выслугу лет;

3) на выплату вознаграждений по итогам работы за год;

4) на ремонт основных средств;

5) резерв производственных затрат по подготовительным работам в связи с сезонным характером производства;

и др.

В бухгалтерском учете резервы обычно начисляются равными долями в течение года ежемесячно, исходя из запланированных на год затрат. Так, например, в организации есть план предупредительного ремонта основных средств, в соответствии с которым составляется смета затрат, необходимых для проведения ремонта. Создание резерва отражается по дебету счетов затрат сч.20 «Основное производство», сч.23 «Вспомогательные производства», сч.25 «Общепроизводственные расходы», сч.26 «Общехозяйственные расходы», сч.44 «Расходы на продажу» в корреспонденции с КТ сч.96 «Резервы предстоящих расходов».

Фактически использованные суммы ранее начисленных резервов списываются проводкой:

ДТ сч.96 «Резервы предстоящих расходов»

КТ сч.23 «Вспомогательные производства»,

сч.60 «Расчеты с поставщиками и подрядчиками»,

сч.70 «Расчеты с персоналом по оплате труда»

и др. счетов.

Фактически начисленные и использованные суммы по видам резервов периодически проверяют на соответствие данным сметы расходов. Обычно в обязательном порядке это делают перед составлением годового отчета. При необходимости суммы начисленных резервов корректируют. Излишне начисленные суммы сторнируют, а по недостающим суммам – доначисляют. На счете 96 «Резервы предстоящих расходов» может быть остаток, если ремонт основных средств был начат в отчетном году, а закончится в следующем или, если в текущем году работники не использовали все дни отпуска.

III . Сборы и отчисления

3.1. Налоги и сборы, уплачиваемые за счет себестоимости продукции (земельный налог).

ЛЕКЦИЯ .

УЧЕТ ВЫПУСКА И ПРОДАЖИ ГОТОВОЙ

ПРОДУКЦИИ

1. Готовая продукция и ее оценка

2. Учет выпуска готовой продукции

3. Учет отгруженной продукции и ее оценка

4. Учет расходов на продажу

5. Учет продажи готовой продукции и выявление финансовых результатов от продажи

Учет расходов на продажу

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью составляют полную себестоимость. Расходы, связанные с продажей учитываются на счете 44 «Расходы на продажу», в состав которых входят:

1. Расходы на тару и упаковку готовой продукции на складе готовой продукции. Сюда включаются стоимость тары, оплата затаривания и упаковки сторонними организациями, заработная плата с отчислениями на социальное страхование и обеспечение собственных работников, занятых затариванием готовой продукции на складах готовой продукции.

2. Расходы на транспортировку в зависимости от франко.

При заключении договоров между поставщиками и покупателями делается оговорка о том, кто оплачивает транспортировку продукции и до какого места. Виды франко-мест:

–франко-склад поставщика. Это означает, что все расходы, начиная от погрузки готовой продукции на складе изготовителя и дальнейшей перевозке, несет покупатель продукции;

–франко-станция отправления. В этом случае поставщик несет расходы до разгрузки продукции на станции отправления включительно, а, начиная с погрузки в железнодорожные вагоны, самолеты, суда за доставку отвечает покупатель;

–франко-вагон-станция отправления. При отправке груза по железной дороге поставщик отвечает за продукцию и оплачивает расходы до тех пор, пока она не будет погружена в вагон;

–франко-вагон-станция назначения. Поставщик оплачивает расходы до станции назначения, а покупатель оплачивает выгрузку из вагона и последующие расходы по доставке;

–франко-станция назначения. Поставщик обязан доставить продукцию до станции назначения и выгрузить товар;

–франко-склад покупателя. Все расходы по доставке продукции покупателю несет поставщик.

На сегодняшний день самый распространенный вид оплаты в России франко-вагон-станция отправления.

3. Комиссионные сборы и отчисления, уплачиваемые сбытовым и коммерческим организациям в соответствии с договором;

4. Затраты на рекламу (расходы на объявления в печати, телевидении, расходы на каталоги, стоимость образцов изделий и т.д.);

5. Прочие расходы по сбыту (расходы по хранению, подработке, подсортировке продукции).

В соответствии с номенклатурой статей расходы на продажу отражают в течение отчетного месяца

ДТ сч.44 «Расходы на продажу»

КТ сч.10 «Материалы»,

сч.16 «Отклонение в стоимости материальных цен-

ностей»,

сч.70 «Расчеты с персоналом по оплате труда»,

сч.69 «Расчеты по социальному страхованию и обеспечению»,

сч.02 «Амортизация основных средств»

и др. счетов.

Учет расходов на продажу ведется в ведомости. По истечении отчетного месяца расходы списываются на себестоимость проданной продукции. Как правило, по видам продукции расходы на продажу относятся прямым путем. Если же прямое отнесение расходов невозможно, то их распределяют между видами продукции пропорционально производственной себестоимости. Списание расходов на продажу оформляется в учете записью:

ДТ сч.90 «Продажи»

КТ сч.44 «Расходы на продажу».

Счет 44 «Расходы на продажу» может иметь остаток, например, по расходам на рекламу. В бухгалтерском балансе организации остаток по счету 44 «Расходы на продажу» присоединяется к остатку счета 43 «Готовая продукция» и показывается по статье «Производственные запасы».

Результатов

Продажа продукции производится организацией, как правило, в соответствии с заключенными договорами или путем свободной продажи в розницу. В момент продажи по договорам с покупателем на стоимость по цене продажи делается запись:

ДТ сч.62 «Расчеты с покупателями и заказчиками»

КТ сч.90 «Продажи».

При продаже в розницу выручка отражается через кассовый аппарат и на основе данных контрольно-кассовых аппаратов отражается записью:

ДТ сч.50 «Касса»

КТ сч.90 «Продажи».

При продаже готовой продукции, облагаемой НДС, организация обязана начислить налог бюджету:

ДТ сч.90 «Продажи»

КТ сч.68 «Расчеты по налогам и сборам».

По проданной продукции фактическая себестоимость или плановая списывается:

ДТ сч.90 «Продажи»

КТ сч.43 «Готовая продукция»,

сч.45 «Товары отгруженные».

На сумму расходов на продажу делается запись:

ДТ сч.90 «Продажи»

КТ сч.44 «Расходы на продажу».

При продаже продукции на экспорт на сумму экспортных пошлин:

ДТ сч.90 «Продажи»

КТ сч.76 «Расчеты с разными дебиторами и кредиторами».

На сумму акцизов по подакцизной готовой продукции

ДТ сч.90 «Продажи»

КТ сч.68 «Расчеты по налогам и сборам».

Таким образом, на счете 90 «Продажи» отражаются по кредитовой стороне – выручка (доход), а по дебетовой – все затраты, связанные с производством и продажей этой продукции. Путем сопоставления дебетовых и кредитовых оборотов выявляется результат от продажи. Если кредитовые обороты больше дебетовых – получена прибыль, которая списывается:

ДТ сч.90 «Продажи»

КТ сч.99 «Прибыли и убытки».

Если дебетовые обороты счета 90 «Продажи» больше кредитовых, то получен убыток, который списывается:

ДТ сч.99 «Прибыли и убытки»

КТ сч.90 «Продажи».

Учет налога на прибыль

В составе слагаемых финансового результата есть и сумма налога на прибыль. Расчет налога на прибыль производится в системе налогового учета, который ведется в соответствии с главой 25 Налогового кодекса РФ. В бухгалтерском учете отражается только конечный результат. Для того чтобы отразить в бухгалтерском учете налог на прибыль следует руководствоваться ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина РФ № 114н от 19.11.02 г. Этим ПБУ следует руководствоваться всем российским организациям, являющимся плательщиками налога на прибыль, за исключением банков, страховых организаций и бюджетных учреждений. Данное ПБУ разрешено не применять малым предприятиям.

Прежде чем отразить сумму реального налога на прибыль на счете 68 «Расчеты по налогам и сборам» рассчитывают налог на бухгалтерскую прибыль. Прибыль, которая показана в финансовой отчетности, в частности в бухгалтерском балансе (форма № 1), называется балансовой прибылью, а в «Отчете о прибылях и убытках» (форма 2) бухгалтерской прибылью. Бухгалтерская прибыль – прибыль, рассчитанная на счетах бухгалтерского учета.

Бухгалтерская прибыль больше балансовой на сумму налога на прибыль. Налог на бухгалтерскую прибыль определяют путем умножения суммы бухгалтерской прибыли на ставку налога (24 %). Налог на бухгалтерскую прибыль называется условным расходом. Условный расход отражается в бухгалтерском учете записью:

ДТ сч.99 «Прибыли и убытки»

субсчет «Условный расход по налогу на прибыль»

КТ сч.68 «Расчеты по налогам и сборам».

Кроме условного расхода при расчете налога на прибыль может возникнуть и условный доход. Условный доход образуется, когда по данным бухгалтерского учета организацией получен убыток, а по данным налогового учета – прибыль. Такое возможно потому, что прибыль в бухгалтерском учете и прибыль в налоговом учете – разные показатели, формирующиеся по разным методикам.

Сумма убытка по данным бухгалтерского учета умножается на ставку налога на прибыль (24 %) и получается условный доход. В бухгалтерском учете на условный доход делается запись

ДТ сч.68 «Расчеты по налогам и сборам»

КТ сч.99 «Прибыли и убытки»

субсчет «Условный доход по налогу на прибыль».

Однако в бухгалтерском учете на счете 68 «Расчеты по налогам и сборам» организации обязаны показывать ту сумму налога на прибыль, которую они действительно должны бюджету в соответствии с налоговым законодательством. Эта реальная сумма налога называется текущим налогом на прибыль.

Сумму условного налога, которую отразили на счете 68 «Расчеты по налогам и сборам» доводят до величины текущего налога на прибыль, путем корректировок. Для этого, прежде всего, рассчитываются суммы:

– постоянного налогового обязательства (ПНО);

– отложенного налогового актива (ОНА)

– отложенного налогового обязательства (ОНО).

Для того, чтобы вычислить эти три суммы, сравнивают доходы и расходы, отраженные в бухгалтерском и налоговом учете.

Постоянные налоговые обязательства (ПНО) рассчитываются следующим образом: сумма постоянных разниц умножается на ставку налога на прибыль. Постоянные разницы – расходы, которые учитываются для целей бухгалтерского учета и не включаются в состав расходов для целей налогообложения. К ним относятся:

– суммы, которые потратила организация сверх норм, установленных в Налоговом кодексе РФ (например, суточные при командировке);

– стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей;

– и т.д.

В организации должен вестись аналитический учет постоянных разниц, который можно организовать двумя способами:

– открыть специальные субсчета к тем счетам активов и обязательств, на которых образуются постоянные разницы;

– вести аналитический учет в отдельных регистрах, т. е. в электронных таблицах.

Постоянные налоговые обязательства увеличивают налог на бухгалтерскую прибыль. На сумму постоянных налоговых обязательств в учете делается запись

ДТ сч.99 «Прибыли и убытки»

КТ сч.68 «Расчеты по налогам и сборам»

субсчет «Постоянные налоговые обязательства».

Отложенные налоговые активы (ОНА) рассчитываются путем умножения вычитаемых временных разниц на ставку налога на прибыль. Вычитаемые временные разницы образуются в связи с разным временем признания доходов и расходов в бухгалтерском и налоговом учете.

Расходы в бухгалтерском учете признаются в настоящий отчетный период в сумме большей, чем в налоговом учете. Вычитаемые налоговые разницы возникают когда:

– сумма амортизации по объекту основных средств, начислена в бухгалтерском учете больше, чем сумма амортизации по этому же объекту за этот же отчетный период в налоговом учете;

– коммерческие и управленческие расходы в бухгалтерском и налоговом учете списываются по-разному;

– и т.д.

Из-за вычитаемых временных разниц в отчетном периоде налог на бухгалтерскую прибыль будет меньше, чем налог, рассчитанный по данным налогового учета.

Вычитаемые временные разницы в аналитическом учете должны учитываться обособленно.

Отложенные налоговые активы отражаются в бухгалтерском учете в том отчетном периоде, в котором образовалась вычитаемая временная разница. Для этого используется введенный в План счетов синтетический счет 09 «Отложенные налоговые активы». Счет активный, остаток по нему отражается отдельной статьей в I разделе бухгалтерского баланса «Внеоборотные активы». В бухгалтерском учете на сумму отложенных налоговых активов делают запись:

ДТ сч.09 «Отложенные налоговые активы»

КТ сч.68 «Расчеты по налогам и сборам».

По мере того, как уменьшаются вычитаемые временные разницы, погашают и отложенные налоговые активы

ДТ сч.68 «Расчеты по налогам и сборам»

КТ сч.09 «Отложенные налоговые активы».

Такую проводку можно сделать лишь в том случае, если в отчетном периоде организация получила налогооблагаемую прибыль. Если организация продала или передала безвозмездно объект имущества, с которым связан отложенный налоговый актив, то оставшаяся несписанной сумма отложенного налогового актива по объекту отражается

ДТ сч.99 «Прибыли и убытки»

КТ сч.09 «Отложенные налоговые активы».

Отложенные налоговые обязательства (ОНО) рассчитываются путем умножения суммы налогооблагаемых временных разниц на ставку налога на прибыль. Налогооблагаемые временные разницы образуются в организации, если в бухгалтерском учете суммы расходов меньше, чем в налоговом учете в данный отчетный период. Налогооблагаемые временные разницы образуются:

– если сумма амортизации, рассчитанная по правилам бухгалтерского учета, меньше суммы амортизации, рассчитанной в налоговом учете;

– когда проценты по кредитам и займам, а также суммовые разницы в бухгалтерском учете включаются в стоимость основных средств и материалов и, соответственно, в расходы данного отчетного периода не попадают, а в налоговом учете они являются внереализационными расходами в данном отчетном периоде;

– если в бухгалтерском учете организация отражает затраты в составе расходов будущих периодов, а в налоговом учете нет такого понятия и расходы списываются сразу;

– и т.д.

Организация ведет обособленный аналитический учет налогооблагаемых временных разниц.

Отложенные налоговые обязательства учитываются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства». Счет является пассивным, имеет остаток, который отражается отдельной статьей в бухгалтерском балансе в разделе IV «Долгосрочные обязательства». На сумму отложенных налоговых обязательств делается запись:

ДТ сч.68 «Расчеты по налогам и сборам»

КТ сч.77 «Отложенные налоговые обязательства».

Также, как и в случае с отложенными налоговыми активами, отложенные налоговые обязательства уменьшаются по мере погашения налогооблагаемых временных разниц

ДТ сч.77 «Отложенные налоговые обязательства»

КТ сч.68 «Расчеты по налогам и сборам».

В случае, когда объект, с которым связана налогооблагаемая временная разница, выбывает, списывается и отложенное налоговое обязательство

ДТ сч.77 «Отложенные налоговые обязательства»

КТ сч.99 «Прибыли и убытки».

Таким образом, на счете 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» отражается:

– сумма условного расхода или дохода (налог на бухгалтерскую прибыль);

– сумма постоянного налогового обязательства;

– сумма отложенного налогового актива;

– сумма отложенного налогового обязательства.

Путем сопоставления дебетовых и кредитовых оборотов на счете 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» выявляется кредитовый остаток, который показывает текущий налог на прибыль, подлежащий перечислению в бюджет. Проверить сумму начисленного налога легко. Для этого налогооблагаемую базу по данным налогового учета следует умножить на ставку налога на прибыль (24 %).

Учет использования прибыли

Для учета нераспределенной прибыли предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Экономическое содержание данного счета заключается в аккумулировании невыплаченной в форме дивидендов прибыли. Эта прибыль остается в организации в качестве внутреннего источника финансирования, кратковременного или долговременного характера.

Уже в следующем за отчетным году на основании решений собственников производится распределение прибыли. Оно подразумевает:

– начисление дивидендов (доходов) собственникам;

– отчисление прибыли в резервы организации;

– покрытие убытков прошлых лет.

Эти операции регистрируются в учете следующим образом. На начисленные дивиденды:

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

КТсч.75 «Расчеты с учредителями»,

сч.70 «Расчеты с персоналом по оплате труда»

На сумму отчислений в резервный капитал организации в учете делается запись:

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

КТ сч.82 «Резервный капитал».

После отражения указанных операций сальдо по кредиту 84 «Нераспределенная прибыль (непокрытый убыток)» показывает сумму нераспределенной прибыли, оставшейся в организации до соответствующего решения собственника.

При необходимости к счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется аналитический учет с целью системного контроля за состоянием и движением средств нераспределенной прибыли. Аналитический учет необходим тогда, когда собственник не просто оставляет часть нераспределенной прибыли в качестве источника финансирования, а распоряжается о целевом назначении этой прибыли, т. е. определяет какая часть прибыли направляется на социальные нужды коллектива, какая часть на развитие организации (расширение производства), а какая просто остается в обращении до момента востребования.

В этом случае для каждого этапа движения нераспределенной прибыли открываются субсчета:

1. «Прибыль, подлежащая распределению»;

2. «Нераспределенная прибыль в обращении»;

3. «Нераспределенная прибыль использованная».

На субсчете 84.1 «Прибыль, подлежащая распределению» учитывается та сумма чистой прибыли, которая отражается в бухгалтерском балансе на конец отчетного года по кредиту счета 99 «Прибыли и убытки», а затем переносится в результате реформации баланса на субсчет 84.1 «Прибыль, подлежащая распределению». С этого субсчета производится начисление дивидендов, отчисления в резервный капитал. Затем та сумма, что остается в организации, перечисляется с первого субсчета на второй субсчет

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

субсчет 1 «Прибыль, подлежащая распределению»

КТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

субсчет 2 «Нераспределенная прибыль в обращtнии»

По мере использования прибыль со второго субсчета переносится на третий субсчет, т. к. на третьем субсчете обобщается информация о том, какая часть нераспределенной прибыли превращена из денежной формы в товарную, т. е. на какую сумму приобретено новое имущество или какая часть нераспределенной прибыли потрачена безвозвратно на материальную помощь работникам, приобретение жилья и другие социальные нужды.

Например, приобретение основных средств за счет чистой прибыли оформляется в учете так. После введения объекта в эксплуатацию, т. е. когда в учете сделана запись:

ДТ сч.01 «Основные средства»

КТ сч.08 «Вложения во внеоборотные активы», на движение чистой прибыли делается запись

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

субсчет 2 «Нераспределенная прибыл в обращении»

КТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

субсчет 3 «Нераспределенная прибыль использованная»

Затем израсходованная сумма будет зачислена в добавочный капитал

ДТ сч.84 Нераспределенная прибыль (непокрытый убыток)»

субсчет 3 «Нераспределенная прибыль использованная»

КТ сч.83 «Добавочный капитал».

ЛЕКЦИЯ .

УЧЕТ СОБСТВЕННОГО КАПИТАЛА

1. Понятие капитала

2. Учет уставного капитала

3. Учет добавочного капитала

4. Учет резервного капитала

Понятие капитала

Согласно Предисловию к Международным бухгалтерским стандартам опубликованным Комитетом по международным стандартам финансовой отчетности в ноябре 1982 г. капиталпредставляет собой разницу между активами и обязательствами организации. Капиталу организации присущи две особенности:

1. Он всегда выступает в роли источника активов организации и капитал не осязаем (его нельзя потрогать руками);

2. Капитал не является синонимом понятия «собственные средства». В его состав входят только те собственные средства, которые изменяют свою форму (из денежной формы переходят в материальную и наоборот), а не расходуются организацией безвозвратно.

К собственному капиталу организации относятся:

– уставный капитал;

– добавочный капитал;

– резервный капитал;

– чистая прибыль, оставленная собственником в организации.

Учет уставного капитала

Уставный капитал – сумма вкладов первоначально инвестированных собственниками в имущество организации для обеспечения уставной деятельности.

Его размер всегда четко определен в учредительных документах организации. Конкретное назначение, выполняемые функции и порядок формирования уставного капитала зависят от организационно-правовой формы предприятия. Согласно Гражданскому кодексу РФ принято различать уставный капитал хозяйственного общества, складочный капитал хозяйственного товарищества, неделимый фонд производственного кооператива, уставный фонд унитарного (государственного) предприятия. В каждом случае в основу построения аналитического учета должны быть положены конкретные функции, выполняемые первоначальным капиталом.

Уставный капитал хозяйственных обществ. Самой распространенной и урегулированной законом формой предпринимательской деятельности является хозяйственное общество. Порядок формирования уставного капитала в хозяйственных обществах различен. В акционерном обществе (АО) уставный капитал формируется путем продажи акций, в обществе с ограниченной ответственностью (ООО) и обществе с дополнительной ответственностью (ОДО) уставный капитал формируется за счет вкладов или долей участников.

Можно выделить три основные функции, которые выполняет уставный капитал в хозяйственных обществах:

– является имущественной основой для деятельности общества, (стартовым капиталом);

– позволяет определить долю (процент) участия каждого учредителя, т.к. доле соответствует определенное количество голосов на общем собрании и размер доходов (дивидендов) учредителей;

– гарантирует выполнение обязательств общества перед третьими лицами, поэтому законодательством установлен его минимальный размер. Минимальный размер также означает, что если после окончания второго и каждого последующего финансового года стоимость чистых активов хозяйственного общества окажется меньше установленного законом размера уставного капитала, то общество подлежит ликвидации.

Складочный капитал хозяйственных товариществ формируется за счет паевых вкладов участников. В любом товариществе складочный капитал выполняет одну единственную функцию – является имущественной основой товарищества. Этот капитал не определяет долю участника в управлении товариществом, поскольку, в соответствии со статьей 71 Гражданского кодекса РФ каждый участник полного товарищества обладает одним голосом на общем собрании независимо от его пая. В товариществе на вере (коммандитном товариществе) вкладчики вообще не участвуют в голосовании. Не выполняет складочный капитал и гарантийной функции, т. к. каким бы ни был его размер, интересы кредиторов товарищества обеспечиваются имуществом участников, несущих полную и неограниченную ответственность.

Главной отличительной чертой пр оизводственных кооперативов является неделимое имущество. Следовательно, вместо уставного капитала здесь создается неделимый фонд, который представляет собой сумму имущества, объединенного участниками кооператива для совместного ведения предпринимательской деятельности. Для производственного кооператива характерно личное трудовое участие в нем членов-пайщиков. Участие в управлении делами кооператива строится по принципу: один пайщик – один голос и не зависит от размера пая. Распределение между пайщиками полученной прибыли происходит всегда с обязательным учетом характера и степени их трудового участия, а не только имущественного взноса.

Минимальный размер неделимого фонда определен законом в размере 100 минимальных размеров оплаты труда на дату регистрации. Неделимый фонд производственного кооператива выполняет две функции:

– имущественную (является основной для деятельности);

– гарантийную (гарантирует в пределах его величины возврат долга).

Унитарным предприятием признается коммерческая организация, наделенная при учреждении внеоборотными и оборотными активами, находящимися в государственной или муниципальной собственности. Оборотные и внеоборотные активы принадлежат организации только на праве хозяйственного ведения (оперативного управления). Таким образом, уставный фонд унитарного предприятия – сумма имущества, закрепленного за ним собственником (федеральным, региональным, местным органом власти) для осуществления предпринимательской деятельности. Это имущество является неделимым и не может быть распределено по вкладам, а, следовательно, на него не имеют никаких прав трудовой коллектив или отдельные работники предприятия.

Законодательством установлен минимальный размер уставного фонда 1 000 минимальных размеров оплаты труда. Уставный фонд должен быть полностью сформирован на момент регистрации предприятия. Уставный фонд выполняет две функции:

– имущественную;

– гарантийную.

Однако, действие гарантийной функции несколько ограничено. Государственные (муниципальные) предприятия обязаны отвечать по своим обязательствам только денежными средствами. Если денежных средств не достаточно для покрытия долгов, к ответственности привлекается собственник (государство) в лице органов исполнительной власти.

Учет уставного капитала ведется на счете 80 «Уставный капитал». Счет основной пассивный фондовый. Записи на счете 80 «Уставный капитал» могут быть произведены только после регистрации величины уставного капитала в органах исполнительной власти. До момента регистрации учредительных документов в органах исполнительной власти учредители обязаны внести долю, определенную действующим законодательством, в уставный капитал.

Взносы учредителей в уставный капитал до момента регистрации отражаются в учете следующим образом:

– взносы денежными средствами

ДТ сч.50 «Касса»,

сч.51 «Расчетные счета»

КТ сч.75 «Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

– взносы:

а) материалами

ДТ сч.10 «Материалы»

КТ сч.75 «Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

б) товарами

ДТ сч.41 «Товары»

КТ сч.75«Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

в) основными средствами или нематериальными активами

ДТ сч.08 «Вложения во внеоборотные активы»

КТ сч.75 «Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

г) ценными бумагами

ДТ сч.58 «Финансовые вложения»

КТ сч.75 «Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал».

После регистрации учредительных документов в органах исполнительной власти на сумму уставного капитала, зафиксированную в уставе организации, в учете делается запись:

ДТ сч.75 «Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»

КТ сч.80 «Уставный капитал».

Взносы учредителей в уставный капитал после регистрации организации оформляются теми же записями, что и до момента регистрации.

Любые изменения величины уставного капитала должны быть зарегистрированы в органах исполнительной власти и только после получения постановления о перерегистрации новой величины уставного капитала бухгалтер имеет право сделать запись на счете 80 «Уставный капитал».

Увеличение уставного капитала возможно за счет:

– взносов учредителей

ДТ сч.75 «Расчеты с учредителями»

КТ сч.80 «Уставный капитал»;

– чистой прибыли

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

КТ сч.80 «Уставный капитал»;

– добавочного капитала, полученного в результате переоценки основных средств

ДТ сч.83 «Добавочный капитал»

КТ сч.80 «Уставный капитал».

Уменьшение уставного капитала возможно только за счет уменьшения доли учредителей

ДТ сч.80 «Уставный капитал»

КТ сч.75 «Расчеты с учредителями».

Если организация является акционерным обществом и выкупает акции у учредителей с целью их аннулировать, в бухгалтерском учете делаются записи:

1. Выкуп акций у акционеров

ДТ сч.81 «Собственные акции (доли)»

КТ сч.75 «Расчеты с учредителями»;

2. Оплата акций

ДТ сч.75«Расчеты с учредителями»

субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

КТ сч.50 «Касса»,

сч.51 «Расчетные счета»;

3. Аннулирование выкупленных акций

ДТ сч.80 «Уставный капитал»

КТ сч.81 «Собственные акции (доли)».

Между номинальной стоимостью выкупленных акций и ценой их выкупа может быть разница. Если номинальная стоимость ниже выкупной ценой, т. е. получена прибыль, на сумму полученной прибыли делается запись:

ДТ сч.81 «Собственные акции (доли)»

КТ сч.91 «Прочие доходы и расходы».

При выкупе акций выше их номинальной стоимости возникает убыток:

ДТ сч.91 «Прочие доходы и расходы»

КТ сч.81 «Собственные акции (доли)».

На счет 80 «Уставный капитал» учитывают также наличие и движение общего имущества по договору простого товарищества, для этого открывают субсчет «Вклады товарищей». Стоимость поступившего по договору простого товарищества имущества приходуются, минуя счет 75 «Расчеты с учредителями»

ДТ сч.10 «Материалы»

сч.41 «Товары»

и др. счетов

КТ сч.80 «Уставный капитал».

При возврате имущества и прекращении договора о совместной деятельности делаются обратные записи:

ДТ сч.80 «Уставный капитал»

КТ сч.10 «Материалы»,

сч.41 «Товары»,

сч.43 «Готовая продукция»

и др. счетов.

Учет добавочного капитала

Источниками образования добавочного капитала являются:

– эмиссионный доход акционерного общества;

– суммы дооценки основных средств при переоценке;

– часть нераспределенной прибыли, которая направлена на капитальные вложения;

– курсовые разницы, возникшие в случае погашения задолженности по взносам в уставный капитал, выраженной в иностранной валюте.

Эмиссионный доход акционерного общества – суммы, полученные сверх номинальной стоимости размещенных акций за минусом издержек по их продаже.

Эмиссионный доход акционерного общества может образоваться при учреждении общества, увеличении уставного капитала путем дополнительной эмиссии акций или при увеличении уставного капитала путем повышения номинальной стоимости акций.

Планом счетов бухгалтерского учета предусмотрено, что увеличение продажной стоимости акций над их номинальной стоимостью отражается на счете 75 «Расчеты с учредителями».

Например, уставный капитал акционерного общества определен в размере 1 000 000 руб., т. е. 1 000 акций номиналом по 1 000 руб. каждая. 200 акций были выкуплены по цене 1 400 руб. за акцию; 800 акций по цене 1 000 руб. Расходы по размещению акций составили 20000 руб. В бухгалтерском учете эти операции будут отражены следующим образом:

1. Формирование уставного капитала акционерного общества на суму 1 000 000 руб.

ДТ сч.75 «Расчеты с учредителями»

КТ сч.80 «Уставный капитал»;

2. На сумму превышения продажной цены акций над их номинальной стоимостью формируются добавочный капитал 80 000 руб. (1 400 руб. – 1 000 руб.) × 200 акций

ДТ сч.75 «Расчеты с учредителями»

КТ сч.83 «Добавочный капитал»;

3. Поступление денежных средств в оплату за акции в сумме 1 080 000 руб.

ДТ сч.50 «Касса»,

сч.51 «Расчетные счета»

КТ сч.75 «Расчеты с учредителями»;

4. Расходы по размещению акций 20 000 руб.

ДТ сч.83 «Добавочный капитал»

КТ сч.76 «Расчеты с учредителями».

Сумма эмиссионного дохода составит 60 000 руб. (80 000 руб. – 20 000 руб.).

Учет переоценки основных средств рассмотрен в теме «Учет основных средств».

В случаях, когда собственник оставляет часть прибыли на расширение производства и за счет этой прибыли приобретаются внеоборотные активы, использованная часть чистой прибыли зачисляется в добавочный капитал. После того, как объект основных средств или нематериальных активов будет введен в эксплуатацию, т. е. в учете будет сделана запись

ДТ сч.01 «Основное средства»,

сч.04 «Нематериальные активы»

КТ сч.08 «Вложения во внеоборотные активы»,

источник финансирования списывается

ДТ сч.84 «Нераспределенная прибыль (непокрытый убы-

ток)»

КТ сч.83 «Добавочный капитал».

Курсовые разницы возникают в случае погашения задолженности по взносам в уставный капитал в иностранной валюте. Существует временной разрыв между датой регистрации организации и датой внесения вклада в уставный капитал организации с иностранными инвестициями, в результате возникает курсовая разница по вкладам в уставный капитал.

Например, уставный капитал организации был зарегистрирован в размере 1 000 000 руб., в т. ч. 300 000 руб. – доля иностранного учредителя. Курс доллара на дату регистрации составлял 30 руб. за 1 доллар. В иностранной валюте эта доля равна 10 000 долларов. Иностранный учредитель внес 10 000 долларов через 3 месяца после регистрации организации, когда курс доллара составил 31 руб. за 1 доллар. Бухгалтерские записи:

1. Формирование уставного капитала на дату регистрации в сумме 1 000 000 руб.

ДТ сч.75 «Расчеты с учредителями»

КТ сч.80 «Уставный капитал»;

2. Поступление вклада в уставный капитал от иностранного учредителя 310 000 руб. (10 000 долл. × 31 руб.)

ДТ сч.52 «Валютные счета»

КТ сч.75 «Расчеты с учредителями»;

3. На возникшую курсовую разницу 10 000 руб. (310 000 руб. – 300 000 руб.)

ДТ сч.75 «Расчеты с учредителями»

КТ сч.83 «Добавочный капитал».

Средства добавочного капитала могут быть использованы на следующие цели:

– погашение суммы снижения стоимости в результате переоценки основных средств;

– увеличение уставного капитала за счет добавочного капитала в части переоценки основных средств;

– погашение убытков организации в части добавочного капитала, сформированного за счет эмиссионного дохода, курсовой разницы при формировании уставного капитала организации с иностранными инвестициями.

Добавочный капитал может быть распределен между учредителями организации

ДТ сч.83 «Добавочный капитал»

КТ сч.75 «Расчеты с учредителями».

Учет резервного капитала

Резервный капитал – страховой капитал организации, предназначенный для покрытия убытков от хозяйственной деятельности, а также для выплаты дохода инвесторам (учредителям) в случае, если на эти цели не хватает прибыли.

Средства резервного капитала выступают гарантией бесперебойной работы организации и соблюдения интересов третьих лиц. Образование резервного капитала может носить обязательный и добровольный характер.

В первом случае он создается в соответствии с законодательством РФ; во втором – в соответствии с порядком, установленным в учредительных документах организации и ее учетной политике.

В настоящее время создание резервного капитала является обязательным только для открытых акционерных обществ и предприятий с участием иностранного капитала.

Учет образования резервного капитала должен обеспечить получение информации, необходимой для контроля за соблюдением его верхней и нижней границы. Во всех случаях предельная величина резервного капитала не может превышать той суммы, которая определена собственниками и зафиксирована в учредительных документах организации.

Открытые акционерные общества и предприятия с участием иностранного капитала обязаны придерживаться еще и минимальной границы резервного капитала. Минимальный размер в открытом акционерном обществе в соответствии с действующим законодательством составляет 15 % от суммы уставного капитала, для предприятий с иностранными инвестициями – 25 %. В любом случае отчисления на погашение резервного капитала не должны превышать 50 % полученной прибыли.

Источником резервного капитала выступает чистая прибыль организации, однако, это не единственный источник. При создании предприятия в резервный каптал могут направляться средства учредителей.

Резервный капитал учитывается на пассивном фондовом счете 82 «Резервный капитал». Создание резервного капитала в бухгалтерском учете оформляется записями:

– за счет средств учредителей при создании предприятия

ДТ сч.75 «Расчеты с учредителями»

КТ сч.82 «Резервный капитал»;

– за счет чистой прибыли организации

ДТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»

КТ сч.82 «Резервный капитал».

Средства резервного капитала на основании решения собрания учредителей могут использоваться:

– на погашение убытка текущего отчетного периода

ДТ сч.82 «Резервный капитал»

КТ сч.84 «Нераспределенная прибыль (непокрытый убыток)»;

– на погашение разницы между номинальной стоимостью размещенных акций, облигаций и фактически полученными средствами от такого размещения

ДТ сч.82 «Резервный капитал»

КТ сч.76 «Расчеты с разными дебиторами и кредиторами»;

– на выплату дивидендов учредителям, если для этого не достаточно прибыли

ДТ сч.82 «Резервный капитал»

КТ сч.75 «Расчеты с учредителями»,

сч.70 «Расчеты с персоналом по оплате труда».

ЛЕКЦИЯ

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

1. Понятие и классификация кредитов и займов

2. Учет долгосрочных кредитов

3. Учет краткосрочных кредитов

4. Учет коммерческих кредитов

5. Учет займов

6. Учет налоговых кредитов

Учет долгосрочных кредитов

Учет кредитов и займов должен вестись в соответствии с ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утв. приказом Минфина РФ № 60н от 02.08.2001.

Бухгалтерский учет долгосрочной задолженности по кредитам ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» на отдельном субсчете «Долгосрочные кредиты банка». В разрезе данного субсчета осуществляется аналитический учет по видам кредитов, кредитным договорам и банкам, у которых взят кредит.

Долгосрочные кредиты организация обычно получает для целей приобретения внеоборотных активов, т. е. имущества, отражаемого в первом разделе бухгалтерского баланса.

Получение долгосрочного кредита отражается в учете записью:

ДТ сч.51 «Расчетные счета»,

сч.52 «Валютные счета»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

Если кредит был использован для приобретения внеоборотного актива, затраты по нему включаются в стоимость этого актива, т. е. капитализируются и в будущем погашаются путем начисления амортизации. Проценты по такому кредиту будут учитываться на калькуляционном счете 08 «Вложения во внеоборотные активы». Начисление процентов по долгосрочному кредиту в учете отражается записью:

ДТ сч.08 «Вложения во внеоборотные активы»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

Включение затрат по полученным кредитам в первоначальную стоимость внеоборотного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств, нематериального актива или имущественного комплекса. С этого дня проценты по кредитам учитываются на счете 91 «Прочие доходы и расходы» в качестве прочих расходов.

Начисление процентов по долгосрочным кредитам после ввода объекта в эксплуатацию отражается

ДТ сч.91 «Прочие доходы и расходы»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

Перечисление суммы в погашение кредита и процента по нему

ДТ сч.67 «Расчеты по долгосрочным кредита и займам»

КТ сч.51 «Расчетные счета»,

сч.52 «Валютные счета».

Организация может выбрать другой вариант отражения процентов и зафиксировать его в учетной политике. В соответствии с нормативными документами, регулирующими бухгалтерский учет, проценты по кредитам могут не капитализироваться, а полностью включаться в прочие расходы, т. е. в дебет счета 91 «Прочие доходы и расходы».

При составлении бухгалтерской отчетности к долгосрочным кредитам следует относить суммы полученных кредитов не погашенных к 31 декабря и подлежащих погашению более чем через 12 месяцев после отчетной даты.

Срок погашения задолженности определяется на основании кредитного договора. Долгосрочные кредиты отражаются в пассиве баланса в IV разделе по строке «Долгосрочные кредиты».

Сумма долга по кредиту показывается в балансе с учетом причитающихся к уплате на конец отчетного года процентов, если они не перечислены кредитору в течение года.

Начисление процентов по полученным кредитам производится в соответствии с порядком, установленном в кредитном договоре.

Долгосрочную задолженность переводят в состав краткосрочной в момент, когда по условиям кредитного договора до возврата основной суммы долга остается 365 дней. Положение о переводе долгосрочных кредитов в краткосрочные следует закрепить в учетной политике организации. Порядок перевода долгосрочной задолженности в краткосрочную задолженность отражен в п.16 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

Например, организация заключила 28.06.06 г. кредитный договор на сумму 600 000 руб. По условиям договора срок возврата кредита установлен 29.12.07 г. Кредит предназначен для финансирования строительства производственного помещения. Проценты по кредиту по ставке 17 % годовых начисляются и уплачиваются ежемесячно. Сумма кредита зачислена на расчетный счет организации 01.07.06 г. Производственное помещение принято на учет в качестве объекта основных средств 25.09.07 г. Таким образом, кредит получен на 1,5 года и считается долгосрочной задолженностью.

Операции в бухгалтерском учете:

1) Отражена сумма полученного кредита на основании кредитного договора и выписки банка из расчетного счета 01.07.06 г. 600 000 руб.

ДТ сч.51 «Расчетные счета»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

2) Проценты по полученному кредиту ежемесячно до момента оприходования производственного помещения (до сентября 2007 включаются в стоимость объекта 8 384 руб.

ДТ сч.08 «Вложения во внеоборотные активы»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

3) С 01.10.07 г. сумма процентов ежемесячно до даты погашения кредита учитывается в составе прочих расходов 8 384 руб.

ДТ сч.91 «Прочие доходы и расходы»

субсчет 2 «Прочие расходы»

КТ сч.67 «Расчеты по долгосрочным кредитам и займам».

4) Оплата процентов ежемесячно 8 384 руб.

ДТ сч.67 «Расчеты по долгосрочным кредитам и займам»

КТ сч.51 «Расчетные счета».

5) В конце 2006 г. организация осуществит перевод долгосрочной задолженности в краткосрочную 600 000 руб.

ДТ сч.67 «Расчеты по долгосрочным кредитам и займам»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам».

6) В составе годовой бухгалтерской отчетности за 2003 г. эта сумма будет показана в V разделе баланса по строке «Краткосрочные кредиты банка».

7) возврат кредита в декабре 2007 г. 600 000 руб.

ДТ сч.66 «Расчеты по краткосрочным кредитам и займам»

КТ сч.51 «Расчетные счета».

Учет краткосрочных кредитов

Учет краткосрочных кредитов ведется на пассивном счете 66 Расчеты по краткосрочным кредитам и займам» на отдельном субсчете «Краткосрочные кредиты банка». Краткосрочные кредиты организация обычно получает под оборотные средства или осуществление текущих расчетов (на выдачу заработной платы работникам, погашение задолженности поставщикам).

Получение краткосрочных кредитов на основании кредитного договора и выписок банка в бухгалтерском учете отражаются записью

ДТ сч.51 «Расчетные счета»,

сч.52 «Валютные счета»,

сч.55 «Специальные счета в банках»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам».

Также как и в случаях с долгосрочными кредитами самым важным вопросом является вопрос, куда отнести проценты по полученному кредиту. В соответствии с ПБУ 15/01 организация имеет право выбора. Она может включать проценты по кредиту в фактическую себестоимость приобретаемых материальных ценностей или относить проценты по кредитам на прочие расходы организации без включения в фактическую себестоимость заготовленных ценностей. Организация выбирает один из вариантов и закрепляет его в учетной политике.

Суммы процентов по краткосрочным кредитам могут включаться в фактическую себестоимость заготовленных материальных ценностей только до момента принятия этих материальных ценностей к учету. С месяца, следующего за месяцем принятия материальных ценностей к учету, суммы процентов по кредитам относятся на прочие расходы.

Если согласно учетной политике организации проценты включаются в фактическую себестоимость заготовления материалов, то начисление процентов до момента оприходования материалов отражается

ДТ сч.10 «Материалы»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам»

или

ДТ сч.15 «Заготовление и приобретение материальных

ценностей»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам».

После оприходования материалов на склад начисление процентов производится

ДТ сч.91 «Прочие доходы и расходы»

субсчет 2 «Прочие расходы»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам».

Если организацией принят вариант отражения процентов в прочих расходах организации, то начисление процентов независимо от времени оприходования материалов отражается записью:

ДТ сч.91 «Прочие доходы и расходы»

субсчет 2 «Прочие расходы»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам».

Перечисление процентов и основного долга банку

ДТ сч.66 «Расчеты по краткосрочным кредитам и займам»

КТ сч.51 «Расчетные счета».

Банком, обслуживающим организацию, в соответствии с договором банковского счета клиента при недостаточности или отсутствии денежных средств на расчетном счете может быть предоставлен овердрафтный кредит.

Банк производит кредитование счета и считается предоставившим клиенту овердрафтный кредит на соответствующую сумму со дня осуществления платежа. Как правило, такой кредит выдается на несколько дней. По мере поступления денежных средств на расчетный счет организации банк погашает сумму кредита и проценты по нему.

Кредитование счета или овердрафтный кредит регулируется ст.850 Гражданского кодекса РФ. Основой, определяющей права и обязанности клиента по овердрафтному кредиту, является положение о займе и кредите, если договором о банковском счете не предусмотрено иное.

Обычно проведение такого вида кредитования организации фиксируется в дополнительном письменном соглашении к договору банковского счета. В этом соглашении отражается лимит денежных средств на счете или максимальная сумма овердрафтного кредитования, срок кредитования, величина процентов и комиссия банка.

Оформляя выдачу овердрафтного кредита, банк может потребовать, как и в случаях с другими кредитами, залога имущества заемщика, предоставления поручительства или гарантии третьих лиц. Для получения овердрафтного кредита организация предоставляет в банк заявление, устав организации и изменения по нему, учредительный договор, свидетельство о государственной регистрации, карточку с образцами подписей руководителя и главного бухгалтера с оттиском печати, бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, расшифровку дебиторской и кредиторской задолженности и свидетельство о постановке на учет в налоговых органах.

Операции по кредитованию счета или овердрафтного кредитования банк проводит через открытый для заемщика ссудный счет. Кредит считается полученным после фактической передачи денег на ссудный счет заемщика.

Задолженность по овердрафтному кредиту организация погашает обычно в день поступления денежных средств на расчетный счет. Банк списывает средства с расчетного счета заемщика без акцепта (без согласия заемщика до полного погашения кредита).

При учете движения денежных средств по овердрафтному кредитованию используется счет 55 «Специальные счета в банках».

Например, согласно кредитному договору от 15 октября обслуживающий организацию банк установил лимит овердрафтного кредитования в размере 1 200 000 руб. По состоянию на 15 октября согласно выписки банка из расчетного счета остаток денежных средств на расчетном счете составил 100 000 руб. До конца декабря организация произвела следующие хозяйственные операции по расчетному счету:

20 октября перечислены денежные средства по счету-фактуре подрядной строительной организации за этап выполненных работ по строительству нового цеха 800 000 руб.;

22 октября получены денежные средства на выплату заработной платы работникам 200 000 руб.;

23 октября поступила выручка от продажи продукции 3 000 000 руб.

Бухгалтерские записи:

20 октября

1. Зачислена на ссудный счет сумма овердрафтного кредита

700 000 руб.

ДТ сч.55 «Специальные счета в банках»

субсчет «Ссудный счет»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам»

субсчет «Расчеты по овердрафтному кредиту».

2. Оплачен с расчетного счета счет подрядной строительной организации 100 000 руб.

ДТ сч.60 «Расчеты с поставщиками и подрядчиками»

КТ сч.51 «Расчетные счета».

3. Оплачен счет подрядной организации с ссудного счета в банк 700 000 руб.

ДТ сч.60 «Расчеты с поставщиками и подрядчиками»

КТ сч.55 «Специальные счета в банках»

субсчет «Ссудный счет».

22 октября

4. Зачислен на ссудный счет овердрафтный кредит 200 000 руб.

ДТ сч.55 «Специальные счета в банках»

субсчет «Ссудный счет»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам»

субсчет «Расчеты по овердрафтному кредиту».

5. Выданы по чеку в банке и оприходованы в кассу денежные средства на выплату заработной платы 200 000 руб.

ДТ сч.50 «Касса»

КТ сч.55 «Специальные счета в банках».

23 октября

6. Зачислена на расчетный счет выручка от продажи продукции

3 000 000 руб.

ДТ сч.51 «Расчетные счета»

КТ сч.62 «Расчеты с покупателями и заказчиками».

7. Перечислена с расчетного счета на ссудный счет сумма для погашения овердрафтного кредита банка 900 000 руб.

ДТ сч.66 «Расчеты по краткосрочным кредитам и займам»

КТ сч.55 «Специальные счета в банках».

8. Проценты по овердрафтному кредиту включаются в состав прочих расходов. Начисление процентов в учете оформляется записью:

ДТ сч.91 «Прочие доходы и расходы»

субсчет 2 «Прочие расходы»

КТ сч.66 «Расчеты по краткосрочным кредитам и займам»

субсчет «Расчеты по овердрафтным кредитам».

В бухгалтерском учете задолженность банкам по кредитам подразделяют на:

– срочную – задолженность, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

– просроченную – задолженность по полученным кредитам с истекшим согласно условиям договора сроком погашения.

Организация обязана обеспечить перевод срочной задолженности по истечении срока платежа в просроченную. Этот перевод осуществляется на следующий день после того, как организация по условиям договора должна была возвратить основную сумму долга. Учет суммы просроченной задолженности по кредитам следует вести на отдельных субсчетах, открываемых к счету 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам». Расшифровка суммы срочной и просроченной задолженности приводится в приложении к бухгалтерскому балансу (ф. № 5).

Учет коммерческих кредитов

Одной из форм краткосрочного финансирования организации является коммерческий кредит. В соответствии со ст.823 Гражданского кодекса РФ при коммерческом кредите в договор включается условие, в силу которого одна сторона предоставляет другой отсрочку или рассрочку исполнения какой-либо обязанности.

Коммерческий кредит рассматривается в Гражданском кодексе РФ как одно из условий какого-либо договора, но не как самостоятельный кредитный договор.

Таким образом, предоставление коммерческого кредита не является самостоятельной сделкой. Коммерческий кредит может осуществляться в двух формах:

– в виде предоплаты или авансирования, что в бухгалтерском учете отражается на счете 62 «Расчеты с покупателями и заказчиками»;

– в виде отсрочки платежа, оформленного в т. ч. и векселем.

В первом случае покупатель, осуществляющий предоплату, перечисляет денежные средства поставщику. Поставщик имеет коммерческий кредит

ДТ сч.51 «Расчетные счета»

КТ сч.62 «Расчеты с покупателями и заказчиками».

В соответствии с Налоговым кодексом РФ организация, являющаяся плательщиком НДС, обязана с сумм предоплаты начислить бюджету налог. Начисление НДС отражается записью:

ДТ сч.62 «Расчеты с покупателями и заказчиками»

КТ сч.68 «Расчеты по налогам и сборам».

В дальнейшем, когда коммерческий кредит будет погашен, т. е. в счет полученных платежей отгружена продукция (товары, услуги), НДС с предоплаты восстанавливается. Отгрузка продукции оформляется записью:

ДТ сч.62 «Расчеты с покупателями и заказчиками»

КТ сч.90 «Продажи»

Одновременно восстанавливается НДС, начисленный ранее с предоплаты

ДТ сч.68 «Расчеты по налогам и сборам»

КТ сч.62 «Расчеты по налогам и сборам».

Вторая форма кредита по существу ничем не отличается от обычной купли-продажи, только организация-покупатель уплачивает поставщику проценты на сумму отсрочки. Проценты по такому кредиту также являются прочими расходами и отражаются на счете 91 «Прочие доходы и расходы» записью:

ДТ сч.91 «Прочие доходы и расходы»

КТ сч.60 «Расчеты с поставщиками и подрядчиками».

Перечисление процентов

ДТ сч.60 «Расчеты с поставщиками и подрядчиками»

КТ сч.51 «Расчетные счета».

Учет займов

Для учета займов Планом счетов бухгалтерского учета предусмотрены счета 66 и 67, к которым открываются субсчета:

66 «Расчеты по краткосрочным кредитам и займам»:

1. «Краткосрочные займы в денежном исполнении»;

2. «Краткосрочные займы в натуральной форме»;

67 «Расчеты по долгосрочным кредитам и займам»

1. «Долгосрочные займы в денежном исполнении»;

2. «Долгосрочные займы в натуральной форме».