При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены.

При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие — нет.

Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки.

После того, как ошибки найдены, производят их исправление.

Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой "Исправлено".

Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом "дополнительных проводок". Этот способ применяется при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная проводка на сумму, недостающую до правильной.

Способ "Красное сторно" применяется для исправления неправильной корреспонденции счетов. При этом составляются две проводки. Неправильная запись повторяется красными чернилами, что означает вычитание и тем самым ее сторнирование, уничтожение. Затем делается дополнительная проводка с правильной корреспонденцией счетов.

Способ обратных проводок используется для исправления неправильной корреспонденции счетов. При этом неправильная запись исправляется обратной проводкой, а затем делается правильная запись.

Данный способ можно использовать, если не искажается экономическое содержание операции.

Учетные регистры, составляемые вручную, следует вести аккуратно, без помарок и подчисток. При составлении первичных документов или учетных регистров могут быть допущены ошибки. Ошибки, допущенные в отдельном регистре, называются локальными. Ошибки, повторенные в двух и более регистрах, называют транзитными.

При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет.

Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены бухгалтерские записи.

После того как ошибки найдены, производят их исправление.

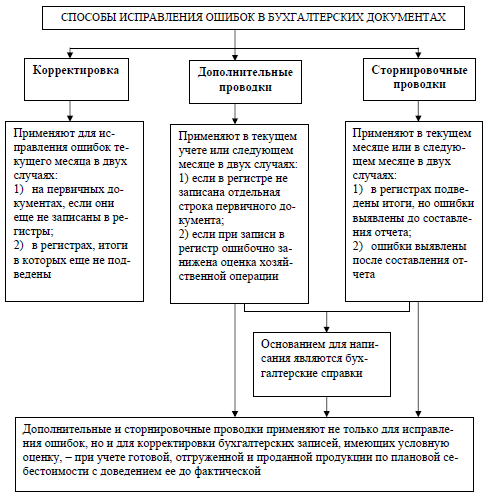

Если были допущены ошибки в регистрах, их исправляют следующими способами (рис. 25):

•корректировкой;

•дополнительными проводками;

• стронировочными проводками.

Корректурный способ применяются для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой «Исправлено».

Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом дополнительных проводок. Этот способ применяется и при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная бухгалтерская запись (проводка).

Пример. Отпущены в производство материалы на сумму 5500 руб. В системе счетов эта операция была отражена следующей записью:

Д-т сч. 20 «Основное производство» 5000руб.

К-т сч. 10 «Материалы» 5000 руб.

Рис. 25. Способы исправления ошибок

В результате дополнительных записей на сумму 500 руб. па счетах «Материалы» и «Основное производство» будет отражена правильная сумма.

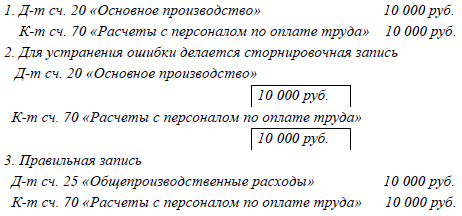

Способ «Красное сторно» применяется для исправления неправильной корреспонденции счетов. При этом составляются две записи (проводки). Неправильная запись повторяется красными чернилами, что означает вычитание и тем самым ее сторнирование, уничтожение. Затем делается дополнительная проводка с правильной корреспонденцией счетов.

Пример. Начислена заработная плата начальнику цеха в сумме 10 000 руб., Бухгалтер ошибочно сделал следующую бухгалтерскую запись:

Кроме основных рассмотренных способов исправления ошибок иногда в бухгалтерском учете используют четвертый способ:

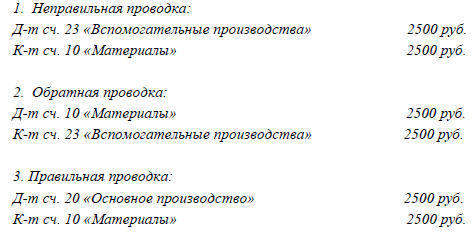

· Способ обратных проводок.

· Способ обратных проводок используется для исправления неправильной корреспонденции счетов.

При этом неправильная запись исправляется обратной проводкой, а затем делается правильная запись.

Пример.

Отпущен материал для изготовления продукции на сумму 2500 руб.

Данный способ исправления ошибок можно использовать, если не искажается экономическое содержание операции.

Дата: 2019-05-29, просмотров: 444.