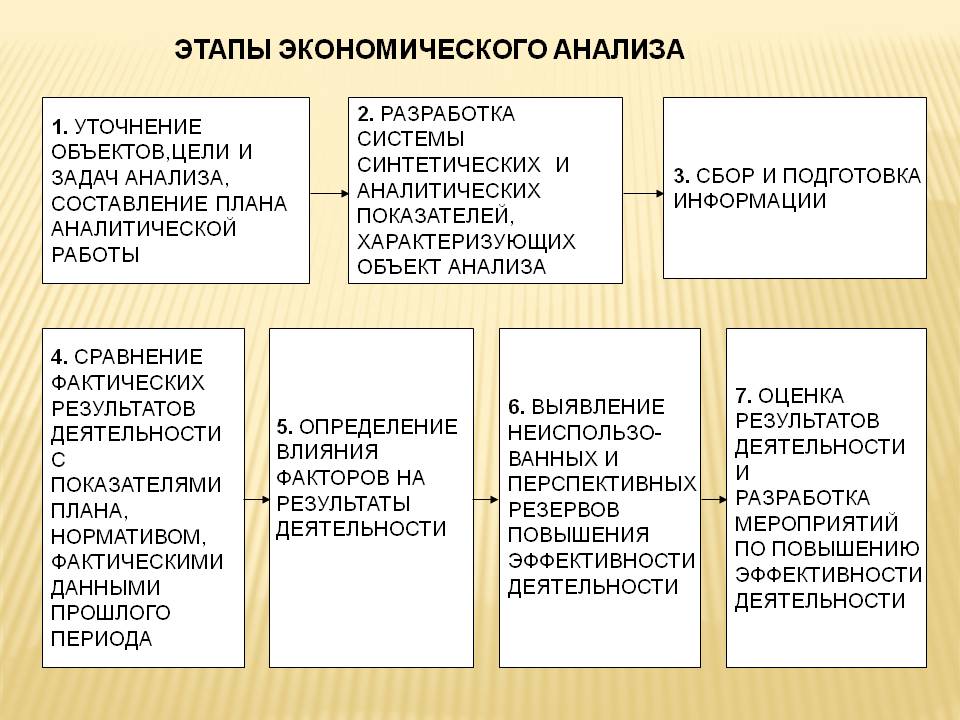

Экономический анализ как комплексный и системный процесс включает три последовательные организационные этапа: подготовительный, исполнительный и заключительный. Каждый из этих этапов в свою очередь делится на составляющие. В конечном итоге это составляет организационную структуру экономического анализа на предприятии (рис. 4.3).

Подготовительный этап ставит целью создание благоприятных условий для рациональной организации аналитического исследования. Он включает методические и организационные аспекты планирования аналитической работы, которые обеспечивают ее успешное осуществление, а именно:

- Обоснование цели, задач, объекта, предмета и пользователей анализа. Цель и задачи анализа вытекают из актуальности и необходимости решения исследуемой проблемы;

- Составление плана аналитической работы, в котором раскрываются ее содержание и направление, а также разработка программы анализа с определением его вида, формы, инвентаря;

- Методическое обеспечение анализа, которое включает выбор методики, методов и приемов анализа, прогнозирования, формирования системы показателей анализа, рекомендации по последовательности и периодичности исследования и тому подобное. Изучение экономической деятельности предприятий требует комплексного подхода, который предусматривает использование совокупности разнообразных методов. их условно можно разделить на три группы: традиционные методы экономической статистики, математико-статистические и логические (эвристические).

Традиционные методы экономической статистики, к которым относятся: сравнение, графический, балансовый, средних и относительных чисел, аналитических группировок, рядов динамики, табличный и другие, которые целесообразно использовать при сборе и обработке информации, проведении несложного анализа развития экономических явлений и процессов во времени и пространстве.

Математико-статистические методы изучения связей, среди которых следует назвать индексный, корреляционный, регрессионный, дисперсионный анализ, более сложные и требуют углубленного уровня знаний по статистике, математике, экономике. Их необходимо применять на этапе аналитической работы, в частности при проведении факторного анализа. Это позволит выявить влияние основных факторов на результативный признак. Например, в качестве последней может выступать объем лизинговых сделок в расчете на одно предприятие, а факторами - его размер, уровень доходности (рентабельности), платежеспособность, потребность в обновлении технических средств и т.

Логические (эвристические) методы (анкетирование, экспертные оценки, ситуационный анализ и прогнозирование) следует использовать при проведении социологических обследований, интервьюирование, экспертного анализа, при разработке прогнозов. Это целесообразно делать тогда, когда отсутствует достоверная статистическая информация или когда необходимо изучить субъективное мнение респондентов.

Проведение комплексного анализа требует также разработки и использования системы показателей, которые могли бы обеспечить всестороннее рассмотрение объекта анализа, а именно - оценить его состояние, динамику и эффективность хозяйствования, выявить неиспользованные возможности достижения лучших результатов.

Кроме того, экономическая деятельность предприятия должна анализироваться постоянно и периодически - через определенные промежутки времени (ежемесячно, ежеквартально, ежегодно, за пятилетие, десятилетие).

Информационное обеспечение анализа - определение информационной базы анализа и проверка правильности данных. Источниками информации являются сведения: Государственный комитет статистики Украины, министерств и ведомств Украины и их органов на местах, разработки научно-исследовательских институтов, данные отчетности, бухгалтерского учета предприятий и организаций. Главным источником анализа является бухгалтерский баланс и отчеты, которые прилагаются к нему. В балансе точно отражаются состав имущества предприятия и его финансовое состояние. Бухгалтерская отчетность дает достоверное и полное представление об имущественном и финансовом состоянии предприятия (организации).

Из-за недостатка информации в официальных источниках часто возникает потребность в проведении выборочных монографических и социологических обследований работников, экспертов, специалистов и руководителей хозяйственных структур и тому подобное.

Указания по организации анализа, в частности определение исполнителей, распределение обязанностей между ними и управленческое подчинение, установления условий стимулирования, выделение ведущего звена анализа, которая играет важную роль и требует более детального изучения.

Материально-техническое обеспечение (технические средства обработки информации и т.д.). Для обработки собранных информационных материалов целесообразно использовать современные компьютерные программы, прежде всего "Mikrosoft Excel", "Mikrosoft Word", "Статистика" и др.

Основной этап предназначен для реализации разработанных плана, программы, методик, способов анализа путем статистической обработки, сводки, группировки и изучение данных о ходе и результатах хозяйствования.

Он включает такие аналитические и прогнозные мероприятия:

- Сбор и проверка достоверности информации. Сбор информации предусматривает копирования данных из имеющихся форм статистической и бухгалтерской отчетности, первичных документов, а также проведение выборочных обследований для накопления выборочных материалов;

- Статистическая обработка и обобщение данных, заключается прежде всего в проверке отобранных данных. Она может осуществляться как механическим (арифметическое суммирование, сравнение данных), так и логическим путем. Кроме этого информация группируется, систематизируется, обобщается с помощью соответствующих статистических методов и приемов исследования, определяются относительные, средние величины;

- Сравнительный анализ основных показателей. Основная его задача - привести показатели в суммарный вид и путем сопоставления выявить сходство, различия и в целом связь между показателями;

- Анализ и оценка финансово-экономического состояния и эффективности деятельности объекта анализа. Этот анализ выступает основой, на которой строится разработка финансовой политики и формулировки конкретных предложений. Он позволяет определить современное состояние предприятия или организации, а также экономическую эффективность их деятельности, то есть дать комплексную оценку ликвидности, платежеспособности, рентабельности и места на рынке ценных бумаг, что является необходимым условием для выработки и принятия взвешенных оперативных управленческих решений;

- Факторный анализ способствует выявлению факторов, вливают на состояние и развитие хозяйственной деятельности, а также на выполнение плановых задач, прежде всего на отклонение фактических показателей от плановых. Наиболее подходящими методами факторного анализа является сравнение, элиминирования, индексный, корреляционно-регрессионный в сочетании с группировкой и графическим. В качестве основных факторов могут выступать объем, расходы, организация и технология производства, величина и эффективность использования ресурсов, мотивация труда и тому подобное;

- Определение резервов повышения эффективности хозяйствования, осуществляется путем сравнения фактических и плановых показателей хозяйственной деятельности, а также с помощью указанных выше методов анализа. Установка неиспользованных возможностей позволяет разработать мероприятия по их реализации с целью повышения прибыльности и рентабельности производства;

- Прогнозирование деятельности объекта анализа. Помогает предсказать изменения в дальнейшем уровне хозяйствования при условии сохранения существующих тенденций экономического развития. Благодаря этому можно выработать определенные управленческие решения по повышению эффективности производства.

Заключительный этап. На основе экономического анализа необходимо подготовить выводы и разработать предложения по улучшению финансово-экономической деятельности объекта анализа, например, предприятия или организации. При необходимости следует дать рекомендации по уточнению его финансовой и производственной политики. Для разработки этих вопросов рекомендуется использовать законы Украины и подзаконные акты.

На завершающем этапе предусматривается осуществление ряда конструктивных мер по использованию результатов проведенного аналитического исследования. Среди этих мер следует назвать следующие:

- Использование резервов и определение путей повышения эффективности хозяйствования объекта анализа, которые заключаются в разработке предложений по использованию выявленных резервов. Это способствует определению приоритетных путей дальнейшего развития, техническом, технологическому переоснащению предприятия или организации и тому подобное;

- Апробация результатов аналитического исследования на практике. Полученные результаты анализа требуют апробации, то есть практической проверки для подтверждения их правильности, полноты, объективности или, наоборот, для выявления недостатков в проведении исследования;

- Корректировка (при необходимости) методики и организации анализа. Происходит путем внесения изменений в методику и организацию исследования в случае изменения экономической или политической ситуации в сфере производства, реализации продукции, финансов, конъюнктуры финансового и товарного рынков, а также в случае пересмотра, уточнения, совершенствования методики анализа и т.д.;

- Характеристика документов по оформлению результатов анализа. Результаты исследования должны быть оформлены соответствующими документами - научным отчетом, докладом анализом, докладной запиской и тому подобное;

- Оформление и передача результатов исследования осуществляется "заказчику" анализа. При этом формулируются конечные выводы, предложения, рекомендации по определению путей их реализации. Разработка и представление пользователям анализа предложений по использованию выявленных резервов по повышению эффективности хозяйствования способствовать определению приоритетных путей дальнейшего развития предприятия, организации, совершенствованию технологии и организации производства, повышению уровня его конкурентоспособности на внешнем и внутреннем рынках товаров и услуг;

- Использование результатов анализа в принятии управленческих решений и контроль за их выполнением означает практическую реализацию выявленных резервов по повышению эффективности хозяйствования (заключений, предложений, рекомендаций) и в осуществлении контрольных функций за этим процессом;

- Распространение передового опыта по улучшению хозяйствования. Заключается в изучении и внедрении лучших результатов по использованию сырья, материалов, кадров, организации производства, поставок и сбыта продукции, мотивации труда среди работников, производственных подразделений, предприятий и тому подобное. Собственно говоря, это и должно быть основной целью и ценностью анализа.

Анализ и оценка экономической, хозяйственной деятельности по использованием изложенных выше научно-методологических основ способствовать обеспечению комплексного, системного подхода в проведении исследований, обогащению существующих методологических подходов.

Итак, исходя из вышеизложенного, можно сделать вывод о том, что заключительный этап имеет чрезвычайно большое значение, поскольку влияет на эффективность управления. Пока не создана эффективная система управления предприятием, вызвано действием ряда факторов. Среди них, в первую очередь, следует выделить неэффективность финансового управления и управления издержками производства. Поэтому сейчас необходимо переходить к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения.

К числу стратегических задач предприятия, имеющие актуальное значение, можно отнести следующие:

- Оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- Рентабельна (прибыльная) работа предприятия, рациональное распределение и использование прибыли;

- Оптимизация затрат на производство и реализацию продукции (работ, услуг) на предприятии;

- Достижение прозрачности финансово-экономического состояния предприятий для трудового коллектива и клиентов (пользователей продукции);

- Обеспечение инвестиционной привлекательности предприятия (организации);

- Использование предприятием рыночных механизмов, привлечение финансовых ресурсов, обеспечения самофинансирования.

Процесс экономического анализа хозяйственной деятельности включает следующие этапы и процедуры:

I. Определение проблемы и целей анализа:

1. Определение потребности в выполнении анализа.

2. Нахождение проблемы.

3. Формулирование целей анализа.

II. Разработка плана проведения анализа:

1. Выбор методов анализа.

2. Установление типа требуемой информации и источников ее получения.

3. Определение методов сбора необходимых данных.

4. Выбор форм для сбора и представления данных.

5. Разработка, при необходимости, выборочного плана.

III. Реализация плана выполнения анализа:

1. Сбор необходимых данных.

2. Анализ данных.

IV. Интерпретация результатов анализа и предоставление пользователю: подготовка и презентация заключительного отчета перед заинтересованным лицом, принимающим решения на основе результатов анализа.

Потребность в проведении анализа в целом ряде случаев может и не возникнуть. Наиболее часты следующие ситуации:

1) необходимая информация уже имеется в распоряжении лица, принимающего решения и имеющего доступ к соответствующей информации за счет использования современных информационных технологий;

2) недостаток времени для проведения анализа — иногда проблема требует немедленного решения, не оставляя времени на детальный анализ;

3) отсутствие необходимых средств, ресурсов;

4) затраты превышают ценность результатов анализа: решения, принимаемые на основе результатов анализа, могут оказывать слабое влияние на перспективы, интересующие лицо, принимающее решение;

5) лицо, принимающее решения, не понимает назначения анализа и не знает как воспользоваться его результатами.

13.1. Опишите порядок проведения и оформления результатов инвентаризации.

(Мдк 02.02. ст. 2-3)

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Дата: 2019-05-29, просмотров: 1198.