К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы:

- экономические (матричные методы, теория производственных функций, теория межотраслевого баланса);

- методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование);

- методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Характеристика основных приемов и методов экономического анализа

Сравнение - сопоставление изучаемых данных и фактов хозяйственной жизни. Различают:

- горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового;

- вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений;

- трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Средние величины - исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов.

Группировки - используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т.д.)

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель.

В применении к объекту исследования метод экономического анализа имеет ряд характерных особенностей, а именно:

1) Исследуется система экономических показателей, при помощи которых дается количественная оценка отдельных сторон хозяйственной деятельности предприятия. Каждое экономическое явление или процесс описывается, как правило, не одним показателем, а комплексом экономических показателей. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

2) Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности. Изучение взаимосвязи требует выявления соподчиненности показателей, выделения совокупного, результативного показателя и факторов, на него влияющих.

3) Производится количественное измерение влияния факторов на совокупный показатель с использованием ряда специальных способов и приемов.

Это делает анализ точным, а выводы его обоснованными.

Таким образом, предварительным условием, предпосылкой правильного анализа является экономически обоснованная классификация причин, влияющих на хозяйственную деятельность и ее результаты. Одним из характерных начал метода анализа выступает необходимость осуществления постоянных сравнений, нашедшего широкое применение в анализе фактических результатов хозяйственной деятельности с показателями прошлых периодов времени, с показателями плана и результатами достижений других предприятий и т.д.

Методы экономического анализа:

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью корреляции решаются две главные задачи:

- составляется модель действующих факторов (уравнение регрессии);

- дается количественная оценка тесноты связей (коэффициент корреляции). экономический корреляционный регрессионный

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа "затраты-выпуск", строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование - это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр , как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы. При этом применяются общие методы познания: индукции и дедукции.

Индукция обеспечивает возможность перехода от единичных фактов к общим положениям, т.е. исследование от частного к общему. В реальном познании она неразрывно связана с дедукцией, т.е. процессом познания в направлении от общего к частному.

Использование в анализе системного подхода обуславливает детализацию исследуемых явлений и процессов на части, а также их систематизацию и обобщение.

Детализация используется для выявления основного, наиболее существенного в объекте изучения, и определяется данным объектом и целью эк. анализа. На основе взаимосвязи, взаимозависимости и взаимодействия осуществляется систематизация элементов явлений и процессов, что дает возможность определить приблизительную модель исследуемого объекта и выявить его основные элементы, функции.

В результате изучения всех сторон экономической деятельности предприятия необходимо обобщить всю полученную информацию путем использования метода "синтез" (обобщение).

15.1. Дайте определение понятия «форма бухгалтерского учета». Расскажите об упрощенной и журнально-ордерной формах бухгалтерского учета.

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В настоящее время в организациях применяются мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная формы учета.

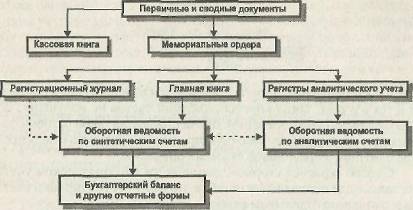

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 1.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Рис. 1. Мемориально-ордерная форма бухгалтерского учета

Недостатками мемориально-ордерной формы учета являются:

· трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

· отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

· формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

· В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

· Основными особенностями журнально-ордерной формы учета являются:

· применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

· совмещение в ряде журналов-ордеров синтетического и аналитического учета;

· объединение в журналах-ордерах систематической записи с хронологической;

· отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления от четности;

· сокращение количества записей благодаря рациональному по строению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов; Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер №1 по счету 50 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим, например по счетам 66 «Расчеты по краткосрочным кредитам и займам», 99 «Прибыли и убытки» и др., причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции и др.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляются и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге - расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Дата: 2019-05-29, просмотров: 407.