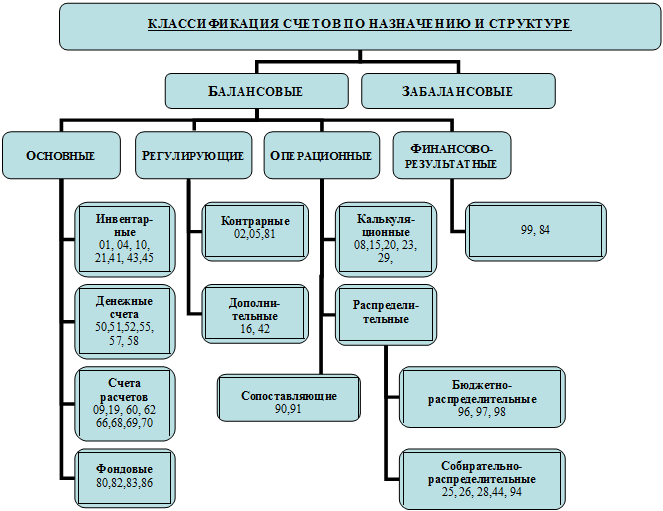

Балансовые счета - виды и характеристики

Основные виды балансовых счетов:

- активные, предназначенные для учета активов предприятия. В них уменьшение средств отражается по кредиту, а увеличение - по дебету, а сальдо бывает только дебетовым;

- пассивные, используемые для учета источников пополнения активов компании. На них уменьшение источников записывается по дебету, а увеличение - по кредиту. Их сальдо всегда будет кредитовым;

- активно-пассивные, имеющие свойства двух предыдущих разновидностей счетов.

Существуют и другие виды балансовых счетов: основные, контрарные, регулирующие, дополнительные. Все они предназначены для уточнения расчетов.

Требования, предъявляемые к экономической информации. (см.Мдк 04.01. ст.9 «Требования к бух. отчетности организации», МДК 04.02. ст. 2)

Экономическая информация неоднородна по своему составу и содержанию. К информации, используемой в экономическом анализе, предъявляются определенные требования.

· Достоверность и полнота

· Нейтральность

· Целостность

· Последовательность

· Сопоставимость

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. В бухгалтерском учете это требование выражается в сплошной и непрерывной регистрации всех фактов хозяйственной деятельности в хронологическом порядке. Важным условием для выполнения данного требования является решение самой организации о степени раскрытия отчетной информации. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности, она имеет право включать в отчетность дополнительные показатели и пояснения.

Требование нейтральности означает, что при формировании отчетной бухгалтерской информации должно быть исключено одностороннее удовлетворение интересов одних групп пользователей при игнорировании интересов других. К тому же формирование информации в угоду одних, как правило, налоговых органов, приводит к ее искажению с точки зрения экономического реального состояния дел организации.

Требование целостности связано с необходимостью включения в бухгалтерскую отчетность данных о всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности , закрепляемое учетной политикой организации, означает постоянство избранных способов (методов) от одного отчетного периода к другому. Изменения принятых способов допускаются в исключительных случаях, например, при изменении вида деятельности, что подлежит обязательному подтверждению обоснованности каждого такого изменения.

Существенной информацией признаются данные бухгалтерской отчетности, без знания которых невозможна достоверная оценка пользователями имущественного и финансового состояния организации. Для выполнения этого требования показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, в случае их существенности должны приводиться в бухгалтерской отчетности обособленно.

В приказе Минфина РФ № 67 н раскрывается принцип существенности Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов.

В соответствии с требованием сопоставимости в бухгалтерской отчетности данные по каждому конкретному показателю должны показываться как минимум за два года – за предыдущий и отчетный. При этом если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период по ряду причин, то данные предшествующего периода подлежат корректировке с последующим раскрытием в пояснительной записке с указанием причин, вызвавших эту корректировку.

Требование своевременности означает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и составляемой на его основе отчетности. Для исполнения требования своевременности утвержденный учетной политикой организации документооборот и порядок обработки учетной информации должны обеспечивать формирование в установленные законодательством сроки полной и достоверной отчетности.

Требование осмотрительности означает большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Установленный нормативными документами по бухгалтерскому учету порядок позволяет признавать и принимать к учету только отвечающие установленным правилам и документально подтвержденные доходы и активы. При формировании расходов возможно создание объявленных в учетной политике резервов под предстоящие расходы, например, резервы на устранение возможного брака, на ремонт основных средств, на проведение сезонных работ и в других аналогичных случаях.

Требование приоритета содержания над формой подразумевает порядок, при котором отражение в учете фактов хозяйственной деятельности должно осуществляться исходя, прежде всего, из экономического содержания фактов и условий хозяйствования, и только потом из правовой формы их оформления.

Например, если организация приобрела по договору купли-продажи непригодное для эксплуатации здание, приняла его по акту приемки-передачи, зарегистрировала в установленном для объектов недвижимости порядке в государственном бюро регистрации и оплатила продавцу, данная сделка тем не менее должна быть завершена в учете на стадии капитальных вложений, поскольку принятый по акту объект не может быть введен в эксплуатацию, без соответствующей реконструкции для приведения его в состояние, пригодное для эксплуатации.

Поэтому до завершения всех необходимых работ и ввода в эксплуатацию, затраты на приобретение этого здания будут являться фактически объектом незаконченных капитальных вложений, а потому должны отражаться в отчетности в составе незавершенного строительства.

Требование непротиворечивости обеспечивает тождество учетных записей относительно объектов учета на счетах, в учетных регистрах и соответствующей отчетности. Например, в рамках финансового учета это означает, что информация первичных документов идентична соответствующим записям в регистрах бухгалтерского учета, данные аналитического учета соответствуют данным синтетического учета и правильно отражены в соответствующих формах финансовой отчетности. В соответствии с данным требованием аналогично должна быть обеспечена преемственность информации первичных документов, регистров учета и отчетности.

Требование рациональности предполагает оптимальную структуру организации учетной работы и учетного аппарата, исходя из условий хозяйствования, объемов организации и экономической целесообразности. В тех случаях, когда информация бухгалтерского учета по конкретным объектам удовлетворяет потребности налогового учета в полном объеме, нет смысла вводить для этих целей дополнительные налоговые регистры, что не противоречит ст. 313 НК РФ.

Расскажите о двойной записи хозяйственных операций на счетах, ее сущности и контрольном значении, корреспонденции счетов, бухгалтерских проводках и их видах.(См. Финансы: ден. обр. и кред. Конец тетради (12-14)

При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально.

Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета.

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Взаимосвязь между счетами бухгалтерского учета называется корреспонденцией счетов. Она выражается записью хозяйственной операции по дебету одного и кредиту другого счета.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов — дебет) отражаются остатки хозяйственных средств, а справа (на счетах — кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств — на правую (как в балансе), т.е. кредитовую, сторону счета.

Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему.

Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета.

Двойная запись характеризуется тремя принципами:

1. отражается дважды;

2. отражается по дебету одного и кредиту другого счета;

3. на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз — в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Один из ее этапов — запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, — бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 — счет «Касса», № 51 — счет «Расчетный счет»).

Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

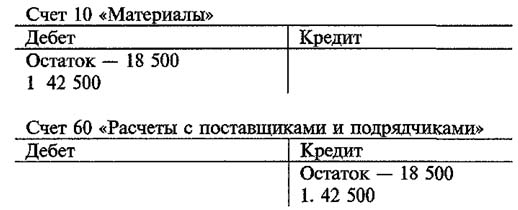

Пример 1. Произошла хозяйственная операция: от поставщика поступили на склад организации материалы на сумму 42 500 руб. В результате этой операции на складе организации остатки материалов увеличились на 42 500 руб., но одновременно у организации возникает задолженность поставщику за эти материалы также в сумме 42 500 руб. Для составления бухгалтерской записи (проводки) рассуждают следующим образом (табл. 4.2).

Таблица 4.2

| Отражение операции на счетах учета | ||

| Последовательность рассуждений | Первый счет | Второй счет |

| 1. Указанная хозяйственная операция вызвала изменения в двух счетах (называем шифры и наименование этих счетов) | № 10 «Материалы» | № 60 «Расчеты с поставщиками и подрядчиками» |

| 2. К средствам или источникам относятся эти счета? | Средства | Источники средств |

| 3. Какие это счета по отношению к балансу? | Активный | Активно-пассивный |

| 4. Какие изменения (увеличение или уменьшение) вызвала данная операция в этих счетах? | Увеличение (поступили материалы) | Увеличение (возникла задолженность поставщику за материалы) |

| 5. На какой стороне каждого счета (дебете или кредите) следует отразить эти изменения? | На дебете (так как увеличение средств в активных счетах записывается на дебетовой стороне) | На кредите (так как увеличение источников в пассивных счетах записывается на кредитовой стороне) |

Правильность рассуждений можно дополнительно проверить, определив, к какому типу изменений относится операция и не нарушается ли равенство. Рассмотренная операция относится к III типу, так как произошло увеличение актива и пассива баланса (в активе увеличилась статья «Материалы», в пассиве увеличилась статья «Расчеты с поставщиками») на одну и ту же сумму — 42 500 руб. В результате итоги актива и пассива увеличились на эту же сумму, и равенство их не нарушилось. После этого выполняем бухгалтерскую запись:

Д-т счета 10 «Материалы»

К-т счета 60 «Расчеты с поставщиками и подрядчиками» 42 500.

На счетах эта запись получит следующее отражение:

Рассмотренная бухгалтерская запись является простой, так как записана по дебету одного счета и кредиту другого счета. Но на практике встречаются такие операции, когда надо дебетовать один счет, а кредитовать несколько счетов, и, наоборот, дебетовать несколько счетов, а кредитовать только один. Такие бухгалтерские записи называются сложными.

Пример 2. Из кассы выдано 295 600 руб., в том числе заработная плата работникам в размере 265 600 руб., под отчет работнику — 30 000 руб. Бухгалтерская проводка будет записана следующим образом:

Д-т 70 «Расчеты с персоналом по оплате труда» 265 600

Д-т 71 «Расчеты с подотчетными лицами» 30 000

К-т 50 «Касса» 295 600

Можно заметить, что и в этой бухгалтерской записи принцип двойной записи сохранился: сумма, записанная на дебете двух счетов, равна сумме, записанной по кредиту одно счета.

Двойная запись имеет большое контрольное и познавательное значение.

Контрольное значение ее заключается в том, что, записывая каждую операцшо в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов по дебету и кредиту всех счетов за месяц. Отсутствие этого равенства свидетельствует об ошибках в записях по счетам.

Познавательное значение двойной записи заключается в том, что по корреспонденции счетов можно определить содержание совершившейся хозяйственной операции.

Пример 3. Составлена бухгалтерская запись -

Д-т 68 «Расчеты по налогам и сборам» 28 500

К-т 51 «Расчетный счет»

Разобрав бухгалтерскую запись по ранее предложенной последовательности рассуждений, устанавливаем, что счет «Расчеты по налогам и сборам» пассивный и по дебету записывается уменьшение источников, а счет «Расчетный счет» активный и по кредиту записывается также уменьшение (IV тип изменений в балансе). Содержание отраженной хозяйственной операции можно сформулировать так: с расчетного счета перечислена задолженность по платежам в бюджет в размере 28 500 руб.

С помощью познавательного значения двойной записи осуществляется качественный контроль за экономическим содержанием хозяйственных операций организации.

Дата: 2019-05-29, просмотров: 510.