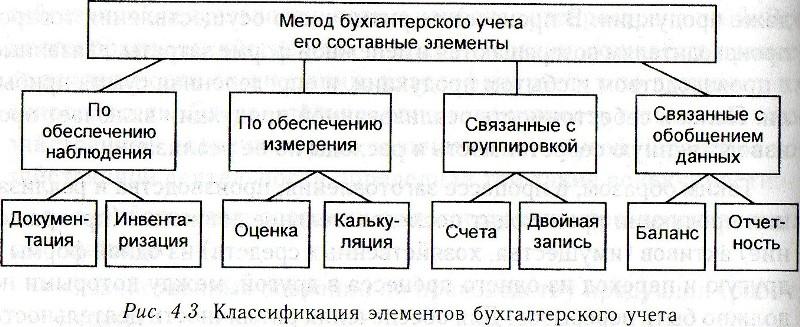

Элементы метода бухгалтерского учета представлены на рис. 4.3.

Приведем характеристику каждого элемента метода бухгалтерского учета.

Документация. В процессе хозяйственной деятельности совершаются многочисленные операции по движению имущества (активов, хозяйственных средств) и источников их формирования. Сплошное и непрерывное наблюдение за этим движением можно осуществить только с помощью документов, так как каждая хозяйственная операция оформляется документами. Наблюдение за объектом фиксируется в виде документа, в котором указывается его наименование, содержание совершаемой операции, дата совершения, единица измерения. Документ имеет юридическую силу, так как содержит подписи лиц, ответственных за совершение хозяйственной операции. Документация — это способ оформления хозяйственных операций.

Инвентаризация. Документы, оформленные в соответствии с предъявляемыми к ним требованиями, обеспечивают систематический контроль за состоянием и изменением хозяйственных средств (активов) и источников их формирования. Однако в хозяйственной деятельности происходят такие факты и явления, которые в момент их совершения не оформляются документами.

К ним относятся естественная убыль товарно-материальных ценностей, недостачи (излишки) в процессе их хранения вследствие допущенных ошибок ими преднамеренных действий. С целью выявления разницы между фактическим наличием товарно-материальных ценностей и денежных средств и данными, отраженными в учете, проводится инвентаризация. Данные инвентаризации, отраженные в инвентаризационных описях, свидетельствуют о проведенной проверке средств в натуре путем пересчета, взвешивания и т.д. Следовательно, инвентаризация представляет собой способ проверки в натуре активов (имущества, хозяйственных средств) и источников их формирования путем сопоставления фактического наличия с учетными данными

Оценка. Для получения обобщенных показателей об объектах бухгалтерского учета используется оценка, сущность которой заключается в переводе натуральных и трудовых измерителей в денежный. С помощью оценки отражаются затраты по приобретению основных средств, материалов и других ценностей, изготовлению готовой продукции и т.д. Оценка дает возможность получить результатные показатели всех хозяйственных процессов. Основными принципами ее формирования является реальность и единство. Реальность (или объективность) предполагает отражение всех затрат по приобретению имущества или производству продукции. Реальность подтверждается документально. Единство оценки заключается в том, что организации различных форм собственности производят оценку объектов бухгалтерского учета единообразно с соблюдением установленных правил. Таким образом, оценка — это способ денежного измерения активов (имущества, хозяйственных средств) и источников их формирования.

Калькуляция. Исчисление себестоимости единицы изготовленной продукции (выполненных работ и услуг) или приобретенных товарно-материальных ценностей называется калькуляцией. Для этого все произведенные затраты по данному виду производимой продукции (работ, услуг) делятся на полученное ее количество. Оформляется калькуляция в виде расчета, где приводятся фактические расходы по их видам и указывается количество (выход) получаемой продукции (работ, услуг). Правила калькулирования себестоимости продукции определяются нормативными положениями, так как ее уровень влияет на установление цен. Следовательно, калькуляция является основой принятия решений по выпуску прибыльной и конкурентоспособной продукции.

Счета. Все многообразие совершаемых хозяйственных операций можно изучить, познать и проконтролировать лишь в том случае, если они будут сгруппированы по экономической однородности. Отраженные в документах хозяйственные операции регистрируются в специальных таблицах — счетах бухгалтерского учета. На счетах накапливается и хранится информация. Счета открываются для отдельных видов активов (имущества, хозяйственных средств) или источников их формирования. Например, для учета наличия и движения основных средств открывается счет “Основные средства”. Таким образом, счета бухгалтерского учета представляют способ группировки и текущего отражения изменений в составе активов (имущества, хозяйственных средств) и источников их формирования.

Двойная запись. На счетах бухгалтерского учета хозяйственные операции отражаются способом двойной записи, сущность которой заключается в том, что каждая хозяйственная операция записывается дважды: один раз по дебету одного счета и второй раз — по кредиту другого. Двойная запись обусловлена двойственностью самих хозяйственных операций, она раскрывает смысл и их содержание. Двойственность хозяйственных операций означает, что все изменения имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, которые компенсируют друг друга. Применение двойной записи хозяйственных операций на экономически связанных счетах бухгалтерского учета обеспечивает постоянное балансовое обобщение показателей об объектах бухгалтерского учета.

Баланс. Баланс представляет собой способ обобщения показателей о состоянии активов (имущества, хозяйственных средств) и источниках их формирования в денежном выражении на определенную дату в виде двусторонней таблицы. На одной стороне таблицы отражается все активы (имущество, хозяйственные средства), а на другой — источники их формирования (капитал и обязательства). Следовательно, в балансе обеспечивается отражение равенства этих сторон. Бухгалтерский баланс составляется на основании данных остатков счетов бухгалтерского учета.

Отчетность. Это системное отражение итоговых показателей, характеризующих результаты деятельности организации за определенный период. Бухгалтерский баланс является основной формой отчетности. Однако, кроме баланса в состав отчетности входят и другие формы, в которых находят отражение необходимые показатели. Отчетность представляет завершающую стадию учетного процесса за определенный период. Ее данные используются на внутреннем и внешнем уровнях управления хозяйственной деятельностью.

Информационное обеспечение управления деятельностью организаций на общегосударственном уровне осуществляется благодаря функционированию системы хозяйственного учета, которая включает следующие его виды: оперативный, статистический и бухгалтерский.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными фактами, хозяйственными операциями и процессами с целью управления ими при их совершении. Отличительной чертой его является быстрота получения и использования данных для управления. В этой связи в оперативном учете не требуется обязательного подтверждения каждой записи документами. Для передачи информации может быть использована телефонная, модемная (телефакс) и другие виды связи.

Основными измерителями, используемыми в оперативном учете, являются натуральные и трудовой, так как в них отражаются отдельные факты и хозяйственные операции без их обобщения. Но вместе с тем в необходимых случаях используется и денежный измеритель.

В системе оперативного учета формируются в основном показатели технологического процесса, используемые для текущего контроля на отдельных его стадиях. Сведения оперативного учета могут быть представлены в виде сигнальных информаций, справок, графиков, таблиц и др. Значение таких сведений, как правило, ограничено во времени и требования к их получению упрощены. Быстрое получение сведений позволяет оперативно управлять процессом хозяйственной деятельности: контролировать исполнение договоров с поставщиками и покупателями, количество и качество изготавливаемой продукции, процесс ее реализации и т.д. В торговых организациях показатели оперативного учета позволяют следить за ассортиментом товаров и товарооборотом. Сельскохозяйственные организации, характеризующиеся сезонностью выполнения работ, с помощью данных оперативного учета контролируют ход посевных работ, уборки урожая и т.д.

Статистический учет (статистика) представляет собой систему изучения процессов развития национальной экономики и общественной жизни, характеризующуюся специальными методами и приемами. Являясь составной частью хозяйственного учета, статистический учет формирует количественные показатели экономических процессов в единстве с их качественным содержанием. Обобщающие статистические показатели характеризуют структуру, динамику и взаимосвязь отдельных составляющих элементов в сфере материального производства (объем производства, экспорта, импорта, занятость трудовых ресурсов и использование рабочего времени; уровень инфляции и изменение потребительского бюджета и т.д.). Объектом исследования данного вида учета являются как отдельные организации, так и в целом экономика государства. В статистическом учете находят отражения количественные и качественные стороны массовых явлений и закономерности их развития. К ним относятся численность населения и его социально-демографический состав, уровень развития образования, культуры, политической активности и др.

Для получения сведений в статистическом учете используются данные оперативного и бухгалтерского учета, а также данные, определенные специальными, присущими только ему приемами и способами (наблюдение, группировка, сравнение, индексы, средние величины). Изучение социально-демографического состояния населения производится на основании проводимой его переписи.

Показатели статистического учета представляются всеми видами измерителей: натуральными, трудовыми и денежными в зависимости от содержания целей и объектов исследования. Данные статистического учета раскрывают закономерности развития экономики страны и отдельных ее отраслей, направления ее совершенствования на основе текущего и перспективного прогнозирования.

Бухгалтерский учет занимает центральное место в системе хозяйственного учета и имеет ряд отличающих его особенностей от других видов учета. В бухгалтерском учете должно быть обеспечено идентификационное отражение всех хозяйственных операций, фактов и явлений, позволяющее получить полную характеристику результатов деятельности организаций. При этом каждая бухгалтерская запись (отражение хозяйственной операции в учете) должна быть подтверждена документом. Следовательно, все данные бухгалтерского учета имеют доказательную силу. Объективность получаемой и бухгалтерском учете информации обеспечивается непрерывностью регистрации фактов и явлений деятельности организаций, которая заключается в постоянном их наблюдении и записях в документах и регистрах. Все факты и явления хозяйственной деятельности зависимы между собой и обусловлены друг другом. Это предопределяет систематическую взаимосвязанность отражения хозяйственной деятельности в бухгалтерском учете на основе использования специфических, присущих только ему способов и приемов.

В бухгалтерском учете используются все три вида измерителей, но денежный — имеет первостепенное значение, так как обеспечивает получение обобщенных показателей результативности деятельности организации (наличие активов и обязательств, балансовая прибыль, величина финансовых вложений, состояние расчетов с бюджетом и др.). Бухгалтерский учет формирует сводные показатели хозяйственной деятельности в виде отдельных форм отчетности, которые используются внутренними и внешними пользователями для обоснования и принятия управленческих решений.

Таким образом, бухгалтерский учет представляет собой систему сплошного, непрерывного взаимосвязанного документального отражения информации о деятельности организаций, ее обработки, обобщения и представления соответствующим пользователям для обоснования и принятия решений.

Формирование полной и объективной информации обеспечивается благодаря функционированию трех видов хозяйственного учета. Каждому из них отведена определенная роль в этом процессе и выполнить ее они могут только во взаимодействии друг с другом, так как показатели одного вида учета отражают лишь его отдельные стороны и могут быть использованы другими и наоборот. Такое взаимодействие обусловливает единство системы хозяйственного учета.

Дата: 2019-05-29, просмотров: 480.