К материальным необоротным активам относятся:

а) основные средства (здания, сооружения, транспортные средства)

б) незавершенные капитальные вложения

в) долгосрочные финансовые инвестиции 5,7 -10 лет

г) долгосрочная дебиторская задолженность

д) другие необоротные материальные активы

Основные средства - совокупность материальных ценностей, длительное время участвуют в процессе производства, не меняют своей натуральной формы и переносят свою стоимость на продукцию по частям. К ним относятся здания, сооружения , передаточные устройств, транспортные средства, многолетние насаждения , рабочий и продуктивный скот и т.д.

Незавершенные капитальные вложения - это вложения средств в незаконченные строительством объекты.

Долгосрочные финансовые инвестиции - взносы предприятия в ценные бумаги других предприятий (акции, облигации) на срок более одного года.

Долгосрочная дебиторская задолженность - задолженность физических и юридических лиц данному предприятию, которая должна быть погашена в течение периода более двенадцати месяцев или операционного цикла, если он больше года.

Другие необоротные материальные активы - это инструменты, инвентарь, используемые в течение периода более одного года, библиотечные фонды и т.п..

Нематериальные активы - это активы, которые не имеют материальной формы, но способствуют получению предприятием дохода. К ним относятся права пользования природными ресурсами, интеллектуальной собственностью, товарными знаками, торговыми марками, фирменными названиями, патенты, лицензии и др.

Оборотные активы в сфере производства делятся на :

а) Предметы труда - сырье, материалы, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд.

б) Сырье - продукция добывающей промышленности и сельского хозяйства . Сырье и основные материалы составляют основу продукции.

в) Вспомогательные материалы используются для содействия нормальной работе средств труда (смазочные), или для внесения качественных изменений в основные материалы (краски, лаки, клей), или для обслуживания процесса производства (топливо для отопления).

г) Полуфабрикаты - это материалы, которые прошли некоторые стадии обработки , но не стали готовой продукцией.

д) Незавершенное производство - это материалы, которые непосредственно находятся на стадии обработки.

Оборотные активы в сфере обращения состоят из:

а) Предметов обращения, к которым относятся готовая продукция и товары;

б) Денежных средств, используемых для осуществления платежей;

в) Средств в расчетах - это задолженность других предприятий или лиц (дебиторов), которая должна быть погашена в течение периода менее двенадцати месяцев или операционного цикла, если он больше двенадцати месяцев.

К изъятым из оборота средствам относят убытки предприятия.

2.2. Взаимосвязь экономического анализа с другими экономическими дисциплинами.

Экономический анализ как специальная отрасль знаний появилось в связи:

- с практической потребностью

- с взаимосвязью с другими экономическими науками

Практическая потребность в условиях рынка определяется необходимостью изучать внутренние и внешние факторы, определяющие конечные результаты деятельности и использовать принятие управленческий решений.

В первую очередь среди наук, с которыми связан АХД, нужно выделить экономическую теорию, которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. В свою очередь, АХД определенным образом содействует развитию экономической теории.

Аналогичным образом проявляется связь анализа с отраслевыми экономиками. В свою очередь, результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т.д.

Экономический анализ тесно связан с планированием и управлением предприятием. В анализе широко используются плановые материалы. Научная теория управления включает функции и элементы, планирование, организацию, регулирование, стимулирование и контроль. Связь с анализом при выполнении функции планирования, на стадии стимулирования, и контроля особенно в части контроля режима экономии. Связь с планированием заключается в том, что любой раздел бизнес плана использует аналитические методы и приёмы, моделирование.

Связь анализа с бухгалтерским учетом также имеет обоюдный характер. С одной стороны, сведения бухгалтерского учета являются главным источником информации при анализе хозяйственной деятельности. С другой стороны, требования, которые ставятся перед анализом, так или иначе переадресуются бухгалтерскому учету.

Аналогичная взаимосвязь проявляется между анализом и аудитом. Главной целью аудита является оценка достоверности отчетной бухгалтерской информации, используемой для анализа и контроля деятельности предприятия. В то же время в процессе аудита широко используются аналитические процедуры для доказательства достоверности учета и отчетности и диагностики финансового состояния предприятия.

Связь анализа хозяйственной деятельности и контроля проявляется в том, что в процессе контроля используется инструментарий анализа для выявления причин отклонений от запланированного уровня доходов и расходов. В свою очередь, результаты Контроля используются в АХД для комплексной оценки и прогнозирования деятельности предприятия.

Экономический анализ тесно связан также с теорией финансов, финансами предприятий, финансовым менеджментом, банковским менеджментом.

Для комплексного изучения всех сторон хозяйственной деятельности субъектов хозяйствования в анализе используются также данные статистического учета и отчетности.

Среди наук неэкономического направления в первую очередь нужно выделить технологические и математические

Связь с математикой проявляется в том, она используется в экономических исследованиях и расчетах. При этом применяются область переменных величин, математической статистики, экономико-математического моделирования (ассортиментная задача, транспортная задача, задача динамического программирования) и другие.

1) системного подхода к изучению экономики предприятия

2) разработку комплекса экономико-математических моделей

3) совершенствование системы экономической информации

4) использование технических средств и компьютерных технологий

5) организация специального коллектива аналитиков

Анализ в широком смысле слова является методом человеческого познания явлений природы и общества и находит применение во всех науках, выполняя роль научного исследования. Анализ как практическая функция управления вызвал к жизни научноенаправление по совершенствованию этой функции с целью повышения ее эффективности. Для выполнения своей роли потребовались специальные теоретические знания об экономическом анализе. Выработка и систематизация этих знаний превратили указанное научное направление в специальную экономическую науку. Сформировавшись в самостоятельную науку, экономический анализ комплексно, системно использует данные, а в ряде случаев способы и приемы исследования, присущие бухгалтерскому учету, статистике, математике и другим непосредственно связанным с ним наукам.

Прежде всего, следует отметить тесную связь анализа с наукой управления производствоми с науками, развивающими функции, методы и средства управления. Известно, что система управления включает в себя следующие взаимосвязанные функции: планирование, учет, анализ и принятие управленческих решений.

Анализ является связующим звеном между учетом и принятием управленческих решений. В процессе анализа учетная информация проходит аналитическую обработку и на основе результатов анализа разрабатываются и обосновываются управленческие решения. Анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством.

Связь с планированием производства как одной из основных функций управления выражается в том, что анализ подготавливает информацию для планирования, оценивает качество и обоснованность планов и нормативов, проверяет и объективно оценивает выполнение планов. В рыночных условиях каждое предприятие должно начинать свою деятельность с тщательно разработанного и обоснованного бизнес-плана, составление которого начинается с обстоятельного анализа самой идеи начинаемой деятельности, с оценки его реалистичности, перспективности и финансовой результативности. Методики планирования оказывают влияние и на содержание методик анализа. В них учитываются не только сами показатели как составная часть информационной базы анализа, но и методика построения показателей, что обеспечивает сопоставимость плановых и фактических данных.

Примерно аналогична связь анализа и с учетом, являющегося также одной из ведущих функций системы управления.

Экономический анализ тесно связан с контроллингом, как самостоятельным элементом системы управления. Различают три функции контроллинга – учетную, информационную и аналитико-управленческую (координационную). Последняя является наиболее ёмкой, так как опирается на учетную и информационную функции. Экономический анализ является неотъемлемой частью контроллинга, поскольку интегрирует с этой функцией. В рамках контроллинга проводится сравнительный анализ возможных вариантов решений, так как контроллинг включает выбор определенного управленческого решения для последующей реализации.

Роль анализа как средства управления производством постоянно возрастает, поскольку управленческие решения должны основываться на глубоком всестороннем анализе и способствовать повышению эффективности производства.

Анализ связан с экономической теорией,которая изучая экономические законы, создает теоретическую основу для всех экономических дисциплин. При проведении анализа необходимо учитывать действие этих законов в условиях рыночной экономики. Экономическая теория обеспечивает аналитика знаниями о законах функционирования субъектов рынка в системе экономических отношений.

Опираясь на знание экономической теории, аналитик обобщает полученную в результате исследования информацию, трансформируя ее в конкретные предложения по управлению хозяйствующим субъектом. В свою очередь анализ определенным образом содействует развитию экономической теории. Синтезируя практические данные, анализ подчиняет их определенной системе, выявляет закономерности, позволяет сформировать законы поведения предприятия и экономического развития общества.

Анализ связан с отраслевой экономикой.Не зная экономики отрасли, невозможно провести анализ. Результаты анализа используются для совершенствования организации производства, внедрения передового опыта и, тем самым, содействуют подъему экономики конкретных предприятий и отрасли в целом.

Анализ взаимодействует с маркетингом, используя результаты маркетинговых исследований для оценки целесообразности изменения ассортимента товаров или услуг, возможного уровня продажных цен, для определения наиболее выгодных рынков сбыта и т. д. Результаты маркетингового исследования позволяют рассмотреть вопрос о расширении или сокращении производственного потенциала. В то же время анализ обогащает маркетинг научным аппаратом исследования. При маркетинговых исследованиях используются результаты анализа динамики затрат на производство конкретных товаров, качества товаров, потенциальные возможности увеличения их предложения на рынках сбыта с учетом уровня денежных доходов покупателей.

Близкими по предмету изучения и аппарату исследования области знаний являются такие науки, как финансы, денежное обращение и кредит, банковское дело. Без знания действующего порядка финансирования и кредитования соответствующих отраслей народного хозяйства, взаимосвязей с финансовыми и кредитными учреждениями, трудно проводить анализ финансово-хозяйственной деятельности. В свою очередь ставки налогов, проценты за кредит постоянно регулируются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на производство.

Анализ тесно связан со статистикой и математикой, с помощью которых количественно измеряются причинно-следственные связи.

Связь между анализом и статистикой выражается в том, что статистический учет и отчетность служат для анализа необходимой информационной базой. Но наиболее тесной является связь в отношении методологии и методики исследования. В анализе широко используются относительные и средние величины, индексы, приемы построения аналитических таблиц, графиков и т.п. Привлечение для анализа данных о среднем уровне показателей, лучших достижений отдельных субъектов хозяйствования и сравнение с ними показателей анализируемого предприятия позволяет более полно оценить качество его работы и выявить резервы роста эффективности его деятельности.

Анализ широко использует и математику. Для расчета количественного влияния отдельных факторов на результат, их взаимодействия применяются соответствующие математические методы. Этим расчетам предшествует построение экономико-математических моделей, которые должны быть приближены к реальной действительности. Математические методы стали сейчас широко применяться для нужд управления, планирования, статистики и экономического анализа с использованием быстродействующих ЭВМ, в том числе персональных компьютеров.

Наиболее тесная связь существует между анализом и бухгалтерским учетом.Учетная информация является важнейшим источником данных для анализа, который выступает как форма завершения учетного процесса. Бухгалтерский учет является основным поставщиком экономической информации о финансово-хозяйственной деятельности предприятия, доля которого достигает 70% и более. Именно бухгалтеры первыми стали анализировать баланс и отчетность, выясняя какие недостатки имели место в деятельности предприятия в истекшем отчетном периоде, все ли резервы использованы предприятием для увеличения прибыли. Знание методики бухгалтерского учёта и отчетности позволяет подобрать для анализа необходимые материалы, проверить их доброкачественность. В свою очередь, анализ способствует совершенствованию бухгалтерского учета, повышению его аналитичности. Требования, которые ставятся перед анализом, так или иначе, переадресуются бухгалтерскому учету, поэтому система бухгалтерского учета и отчетности постоянно совершенствуется.

Анализ стал органической частью аудита деятельности хозяйствующего субъекта. Аудиторские фирмы завершают аудиторское заключение анализом финансового состояния предприятия и оценкой перспектив его развития. Без положительного заключения аудиторской фирмы ни один банк не вступит в кредитно-коммерческие отношения с предприятием.

Экономический анализ занимает важное место как в собственно аудите, так и в сопутствующих аудиту услугах, особенно в консалтинговой деятельности. В этом случае аудитор выполняет функции консалтинговых фирм, оказывая своим клиентам консультационную помощь в части правильной организации бухгалтерского учета и экономического анализа.

Таким образом, комплексный подход к анализу с учетом взаимосвязи с другими науками позволяет совершенствовать его как специальную науку. Знание макро- и микроэкономики, бухгалтерского учета, статистики и других наук позволяет квалифицированно проводить анализ финансово-хозяйственной деятельности предприятия.

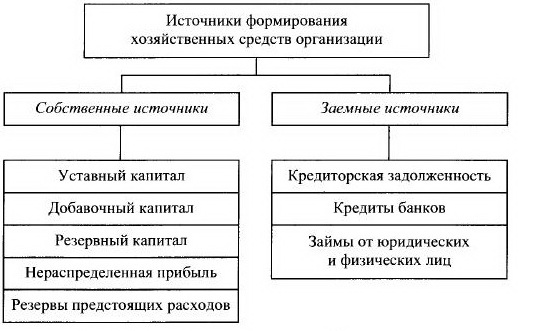

3.1. Расскажите классификацию средств по источникам образования (формирования).

Деление хозяйственных средств предприятия по источникам образования и назначению

Хозяйственные средства предприятия – это комплекс основных, оборотных и денежных средств, включая наличность в кассе, а также средства в расчетах, отвлеченные средства и прочую дебиторскую задолженность. Источниками перечисленных хозяйственных средств являются уставный фонд предприятия, оставшаяся после уплаты налогов чистая прибыль, кредиты и ссуды, задолженность поставщикам и прочая кредиторская задолженность.

В зависимости от источников образования и целевого назначения хозяйственные средства организаций разделяют на:

· собственные (собственный капитал),

· заемные (заемный капитал).

· Собственный капитал предприятия.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из:

· уставного капитала,

· добавочного капитала,

· резервного капитала,

· накоплений нераспределенной прибыли,

· целевого финансирования (в основном для некоммерческих организаций).

Дата: 2019-05-29, просмотров: 464.