Метод бухгалтерского учета - это совокупность специальных приемов, с помощью которых изучают его предмет.

На современном языке бухгалтерский учет можно назвать информационной системой. Это сложная, но вместе с тем упорядоченная система, внутри которой действуют строгие правила. Для того чтобы система бухгалтерского учета эффективно выполняла возложенные на нее задачи, используется специальная методика или метод бухгалтерского учета, который включает в себя определенные способы и приемы, их принято называть элементами метода ведения бухгалтерского учета.

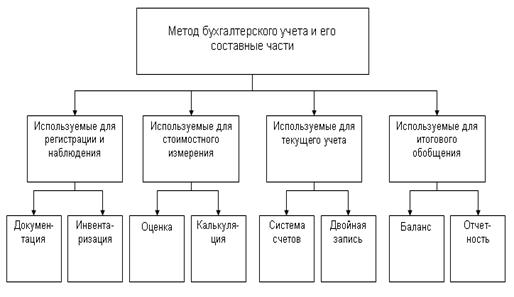

Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, оценка счета, двойная запись, калькуляция, баланс и отчетность

Документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, где приводится описание, совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений подтверждается подписями лиц, ответственных за совершение операций.

Инвентаризация – это уточнение (проверка) фактического наличия и состояния имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату

В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, а также излишки и недостачи имущества организации. Инвентаризация обеспечивает контроль за сохранностью товарно-материальных ценностей и денежных средств, за полнотой и достоверностью данных бухгалтерского учета и отчетность.

Оценка – денежное выражение имущественных обязательств и хозяйственных операций для получения обобщенных данных за текущий период организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции и товарно-материальных ценностей, т.е. способ исчисления себестоимости продукции.

Счета – способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Бухгалтерский баланс – это способ группировки и обобщения имущества организации по составу, размещению и источникам формирования (собственные и заемные. обязательства), выраженным на определенную дату, состоит из актива и пассива.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам, т.е. итоговое обобщение учетной информации организации за текущий и отчетный период.

Цикл учетной работы завершается составлением отчетности. Отчетность -- это совокупность сведений об имущественном, финансовом положении и результатах работы предприятия. Отчетность должна давать достоверное и полное представление о хозяйственной деятельности предприятия в целом.

Финансовая отчетность составляется на основе документально подтвержденных, выверенных записей на счетах бухгалтерского учета, поэтому до составления отчетности необходимо уточнить оценку активов и пассивов, для чего проводится инвентаризация. Для сравнения в финансовой отчетности приводятся показатели предыдущего отчетного периода.

Отчетность необходима для администрации, так как она позволяет дать оценку деятельности предприятия, сделать анализ ранее принятых решений и является информационным обеспечением для принятия управленческих решений. Финансовая отчетность является открытой для всех заинтересованных пользователей, как имеющих, так и не имеющих прямой финансовый интерес (акционеров, инвесторов, кредиторов, налоговых и контролирующих органов, фондов и статистических учреждений и др.). Для этих пользователей отчетность дает возможность сделать выводы о перспективах сотрудничества, платежеспособности предприятия, правильности расчета по налогам и т.д.

Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (система счетов и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.

Дата: 2019-05-29, просмотров: 438.